Как при помощи сервиса отложенного платежа «Долями» порадовать близких на праздниках и сохранить бюджет

Впереди много праздников: День всех влюблённых, 23 Февраля и 8 Марта. Значит, предстоит выбрать подарки близким, друзьям и коллегам, а это сплошные траты одна за другой. Рассказываем, как сервис «Долями» от «Тинькофф» поможет порадовать окружающих без риска свалиться в финансовую яму.

Как работает сервис «Долями»

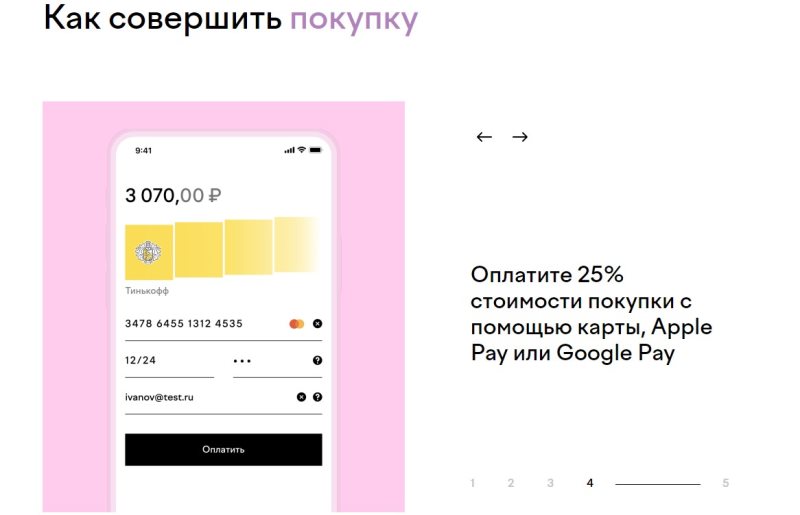

«Долями» — это сервис, который позволяет покупать в интернете по принципу «Buy now pay later» («Покупай сейчас, плати потом»). При этой системе оплата товара в магазинах‑партнёрах делится на четыре равные части без процентов и комиссий. В день покупки нужно внести только 25% от стоимости подарка. Остальные три платежа будут списываться с карты один раз в две недели. Оплатить товары можно картой любого банка, а также Google Pay или Apple Pay.

Для каких случаев подходит сервис «Долями»

Изображение: Johnstocker Production / Fuga Studio / OlekStock / Hoowy / Evgenia Vasileva / Shutterstock / Оля Ревенкова / Лайфхакер

Обзор Екапуста. Плюсы/Минусы. Что будет если не платить?

Платежи «Долями» подходят для приобретения одежды, косметики, товаров для дома, детских игрушек и других некрупных покупок, на которые обычно не оформляют рассрочку или кредит. Теперь копить на них не придётся — как раз то, что нужно перед праздниками! Просто выбирайте подарки, и у вас будет шесть недель, чтобы внести деньги за покупки.

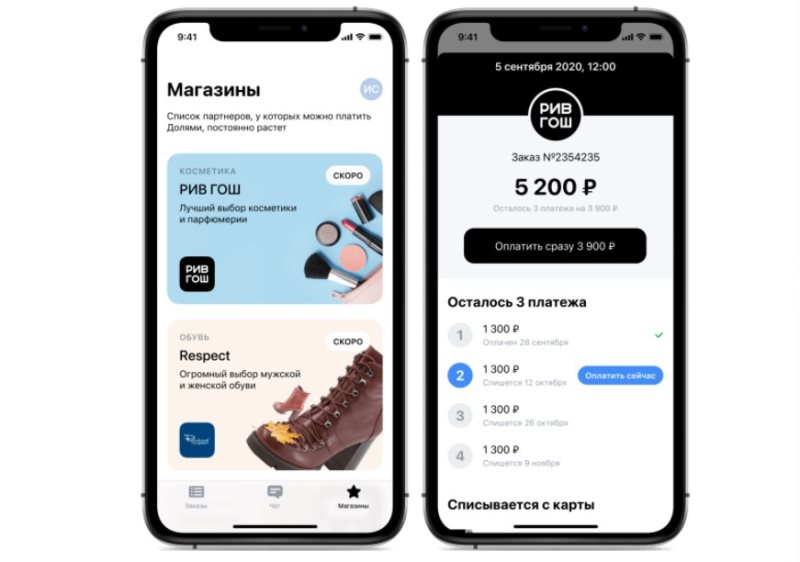

«Долями» можно платить в Timberland, Sneakerhead, «Детском мире», Puma, Tom Tailor и других магазинах‑партнёрах — всего их более ста. Допустим, в «Рив Гош» до конца февраля действуют скидки до 50% на парфюмерию и косметику. Можно приобрести в подарок парфюмированную воду или концентрированные духи — ароматы найдутся для мужчин и женщин. А Crocs ко Дню всех влюблённых предлагает порадовать партнёра сабо из лимитированной коллекции Sweethearts® x Crocs. Модель имеет ярко‑красную подошву и украшена разноцветными сердечками.

Можно выбрать и что‑то более весомое. Например, показать близким, что вы заботитесь об их здоровье, и купить им анатомические подушки в «Академии сна». Гурмана наверняка порадует кофеварка или винный шкаф из Kitchenmania, а спортсмена — тренажёр для пресса или скоростная скакалка из Progressive Fitness. Можно и образовательный курс подарить — хоть по приготовлению тортов в Pauline School, хоть по инвестициям в Profinansy.

Чем «Долями» отличается от кредита и рассрочки

С «Долями» оплатить покупку можно так же быстро, как и при использовании обычной пластиковой карты. Нет нужно обращаться в банк за кредитом или картой рассрочки. Не придётся предоставлять выписку из трудовой книжки и справку о доходах. Нужно лишь:

- Перейти в интернет‑магазин партнёра «Тинькофф» и добавить в корзину понравившиеся товары. Полный список есть на сайте «Тинькофф».

- Найти среди способов оплаты «Долями». При оформлении заказа ввести свой номер телефона и данные карты.

- Оплатить 25% от суммы покупки. Следующие три платежа будут списываться автоматически раз в две недели. Если на карте не хватает денег, вам придёт сообщение, что нужно пополнить счёт. Внести остаток суммы можно досрочно — в приложении «Долями» для Android и iOS. Там же доступен график платежей.

Сервис «Долями» бесплатный для клиентов, потому что «Тинькофф» берёт комиссию с продавцов. За покупки не начисляются проценты и комиссии, а информация о них не будет отражена в кредитной истории.

Тинькофф Долями — BNPL в РФ?

C «Долями» вы можете купить вещи, о которых давно мечтали, не дожидаясь зарплаты. Просто выбирайте то, что вам нравится, и радуйте близких и друзей круглый год.

Источник«Тинькофф банк» запустил рассрочку на покупки без кредита и процентов: в чём подвох новой схемы?

Обычно, если речь идёт о срочной покупке, вариантов немного: кредитная карта, кредит, микрозаём или рассрочка. У каждого варианта свои минусы и плюсы, но объединяет их одно – покупка делается взаймы. Фактически ты не чувствуешь себя владельцем товара, пока не выплатишь долг кредитору. «Тинькофф банк» нашёл решение и предлагает оплачивать покупки в рассрочку без кредитного договора и процентов. Схема выглядит удобной, но есть несколько непрозрачных моментов.

Некредитная доля

«Тинькофф банк» запустил сервис «Долями», который позволят оплатить покупку в магазине-партнёре равными платежами в течение шести недель.

Можно вносить оставшиеся платежи в течение 6 недель. Фото: tinkoff.ru.

Отличие от обычной рассрочки – с продавцом или банком не нужно заключать договор кредитования. У платежей долями нет процентов. Для покупки нужно оплатить первый взнос – 25% стоимости товара. Остальная сумма будет списываться каждые две недели с карты. Если на карте нет денег, банк пришлёт уведомление.

Кто платит за покупку?

Покупатель заключает договор с компанией-провайдером. Он вносит свои 25% стоимости покупки, остальную сумму магазину-партнёру выплачивает провайдер-посредник. Торговая точка получает полную стоимость покупки в течение 1-3 дней.

В течение 6 недель покупатель возвращает деньги уже не магазину, а компании-провайдеру. Посредник зарабатывает за счёт процента, который получает с каждой покупки.

«Тинькофф банк» в свою очередь — не продавец и не провайдер. Финансовая организация разрабатывает сервис «Долями» и обеспечивает техническую поддержку покупателям и продавцам.

Плюсы сервиса

Главное преимущество – не нужно заключать кредитный договор. Если возникает просрочка, не портится кредитная история клиента.

Проценты, соответственно, тоже не начисляются. Рассрочка похожа на грейс-период по кредитной карте, рассказали эксперты «Коммерсанту», только короче. Обычно грейс-период 50-100 дней, тогда как у сервиса «Долями» – 42 дня.

Нужно оплатить первый взнос — 25% покупки. Фото: dolyame.ru.

У сервиса нет ограничений на возврат покупок – можно вернуть один товар из корзины или все. Отдельная регистрация на сервисе не нужна – платформа автоматически регистрирует покупателя по номеру телефона. А чтобы совершить следующую покупку, нужно ввести код из СМС.

Оплачивать покупку можно с карты любого банка, это не обязательно должна быть карта «Тинькофф». Принимаются дебетовые, кредитные, виртуальные карты, платежи через Apple или Google Play.

За использование рассрочки и оплату нет комиссии – покупатель платит ровно столько, сколько стоит товар.

Сейчас через сервис можно купить товары у Puma и «Диномама.ру», скоро присоединятся «Рив Гош», Respectm Authentical love, Streetball и Sneakerhead.

Спорные моменты

Непонятно, какие санкции грозят клиенту, если он полностью не оплатит покупку. При рассрочке и кредите начисляются штрафы и пени, но в случае с «Долями» не подписывается какой-либо кредитный договор.

Если нет процентной ставки по рассрочке и кредитному договору, это не значит, что можно не платить. В техподдержке «Тинькофф» ответили, что, если у клиента нет денег на привязанной карте, ему даётся два дня на пополнение счёта. После этого начисляется неустойка 0,1% от суммы задолженности за каждый день просрочки.

То есть, если вы должны 3 000 рублей, штраф в день составит 300 рублей. За неделю накопится 1 700. А если не платить 30 календарных дней, то «Тинькофф» вправе потребовать у клиента полностью досрочно погасить задолженность.

Другой вопрос – легальность схемы оплаты. Эксперты «Коммерсанта» считают, что раз компания-провайдер даёт покупателю рассрочку на товар, то фактически предоставляет кредит. Но у провайдера нет лицензии на кредитование физлиц.

К тому же, иногда на товары в рассрочку бывает завышенная цена. С помощью сервиса «Долями» покупка делается на сайте магазина-партнёра, но всё же практика с завышением цен на товары в рассрочку существует.

В «Тинькофф» заявили, что сервис «Долями» не предоставляет заёмные средства гражданам. «Тинькофф» заключает с покупателем не кредитный договор, а рамочный договор поручения по приобретению и оплате товаров, работ и услуг.

Как именно оформляется покупка товара – в банке «Ъ" не сообщили, сославшись на ноу-хау.

ИсточникОплата коммунальных платежей при долевой собственности

Квартира в равной долевой собственности у меня, бывшего мужа и совершеннолетней дочери. После развода мы с дочерью живем в этой квартире. Муж свою долю продавать отказывается, мотивируя тем, что цены на жилье упали. Я не могу без него продать квартиру. Жить в этой квартире нет возможности, так как плата за коммунальные услуги очень высока.

Плачу за всех я. Бывший муж на контакт не идет. Можно ли бывшего мужа заставить мне вернуть его долю оплаты за коммунальные услуги, которые оплачивала я шесть лет?.

Согласно ч. 1 ст. 30 Жилищного кодекса РФ собственник жилого помещения осуществляет права владения, пользования и распоряжения принадлежащим ему на праве собственности жилым помещением в соответствии с его назначением и пределами его использования, которые установлены ЖК РФ.

Согласно ч. 3 ст. 30 ЖК РФ собственник жилого помещения несет бремя содержания данного помещения и, если данное помещение является квартирой, общего имущества собственников помещений в соответствующем многоквартирном доме, а собственник комнаты в коммунальной квартире несет также бремя содержания общего имущества собственников комнат в такой квартире, если иное не предусмотрено федеральным законом или договором.

Согласно ч. 1 ст. 153 ЖК РФ граждане и организации обязаны своевременно и полностью вносить плату за жилое помещение и коммунальные услуги.

Согласно п. 5 ч. 2 ст. 153 ЖК РФ обязанность по внесению платы за жилое помещение и коммунальные услуги возникает у собственника помещения с момента возникновения права собственности на такое помещение с учетом правила, установленного ч. 3 ст. 169 ЖК РФ.

Согласно ч. 2 ст. 154 ЖК РФ плата за жилое помещение и коммунальные услуги для собственника помещения в многоквартирном доме включает в себя:

2) взнос на капитальный ремонт;

3) плату за коммунальные услуги.

Согласно ч. 4 ст. 154 ЖК РФ плата за коммунальные услуги включает в себя плату за холодную воду, горячую воду, электрическую энергию, тепловую энергию, газ, бытовой газ в баллонах, твердое топливо при наличии печного отопления, плату за отведение сточных вод, обращение с твердыми коммунальными отходами.

Таким образом, собственники долей в квартире обязаны оплачивать вышеперечисленные услуги и взносы (далее – квартплата) пропорционально своим долям.

Для этого надо совместно или в отдельности написать заявление в управляющую организацию (или ЖЭК, РЭК, ИРЦ и т.д.), а также в фонд капитального ремонта, приложив копию свидетельств о регистрации права собственности на долю, с просьбой начислять все платежи пропорционально доли каждого собственника и оформлять платежные документы (извещения, квитанции) на имя каждого собственника. В случае отказа следует обратиться в суд с иском об обязании ответчика (организация, которая отказалась это сделать) начислять все платежи пропорционально доли каждого собственника и оформлять платежные документы (извещения, квитанции) на имя каждого собственника, а также о взыскании судебных расходов (госпошлины, оплаты представителя и др.).

Далее. Собственник, оплативший квартплату за остальных собственников, вправе требовать с них возмещения убытков. Для этого автору вопроса надо обратиться в суд с иском к бывшему мужу (собственнику доли), не оплачивающему квартплату, и взыскать с него в пользу плательщика его долю квартплаты, представив в суд все оплаченные квитанции, но не ранее трехлетнего срока исковой давности с момента обращения в суд (ст. 196 ГК РФ ).

ИсточникТинькофф Долями: что это такое и как устроена?

В апреле прошлого года Тинькофф запустил уникальный для России BNPL-сервис "Долями". И хоть он работает уже практически целый год, у россиян по-прежнему остается много вопросов. Как работает " Тинькофф Долями ", как пользоваться сервисом и какие недостатки у него есть, разберемся в статье.

Что такое “Тинькофф Долями”?

Начнем с того, что разберемся, что же такое BNPL-сервисы. В Европе и США такой способ оплаты привычен, а вот для России он в новинку, а потому многие пользователи пока не очень хорошо понимают, каким образом работает “Тинькофф Долями”. Сама аббревиатура расшифровывается как “Buy Now Pay Later”, то есть “Покупай сейчас, плати позже”. В этом вся суть BNPL-сервиса — пользователь частично оплачивает товар в момент покупки, а оставшиеся платежи вносит равными суммами каждые 2-4 недели до полного погашения долга.

Справка.Стоит отметить, что такие сервисы не имеют ничего общего с кредитами или рассрочками . Оформляя покупку, вы не заключаете кредитный договор. То есть банк не берет с вас дополнительную плату в виде процентов за пользование деньгами.

Ровно по такому же принципу работает и “Тинькофф Долями”. Оформляя покупку, вы оплачиваете лишь 25% от ее стоимости, а оставшиеся платежи вносите равными суммами каждые две недели. При этом, как уже было сказано выше, банк не начисляет вам проценты, то есть вы приобретаете товар по стоимости, указанной у продавца.

Как работает сервис?

Оформляя покупку, вы платите лишь 25% от стоимости товара. Остальную сумму вам потребуется внести позже. Первый платеж наступит спустя две недели, второй и третий — через такой же промежуток времени. Каждый взнос будет равен 25% от общей суммы задолженности.

Разберем на примере. Вы покупаете товар в магазине-партнере банка 7 февраля, его стоимость составляет 20 тысяч рублей. В момент покупки вам потребуется заплатить 5 тысяч рублей. Первый платеж вы должны внести не позднее 21 февраля, второй и третий — 7 и 21 марта, соответственно. Размер каждого взноса будет составлять 5 тысяч рублей.

Как заплатить “Долями”?

Для того чтобы воспользоваться сервисом, вам нужно:

- Зайти на официальный сайт “Тинькофф Долями” и в правом верхнем углу выбрать раздел “Магазины”.

- Выбрать интересующего вас партнера и, нажав на него, перейти в интернет-магазин.

- Собрать корзину и перейти к оформлению покупки.

- Заполнить заявку на покупку.

- При выборе способа оплаты товара указать “Тинькофф Долями”.

- Указать свои персональные данные и подтвердить покупку.

Преимущества и недостатки сервиса

Сначала поговорим о преимуществах "Тинькофф Долями":

- Прежде всего, преимущество сервиса в том, что вы оформляете товар в рассрочку, не заключая при этом кредитный договор. То есть вам не нужно сначала ждать, пока банк рассмотрит заявку и оценит вашу платежеспособность, а затем переплачивать проценты за покупку.

- Вы можете вернуть товар так же, как и при обычной оплате картой. В случае, если вещь по какой-то причине вам не подошла, вы можете оформить возврат в магазине. А банк вернет вам все уплаченные средства на ту же карточку, с которой вы оплачивали покупку.

- Банк не берет комиссию за пользование сервисом. Для вас, как для пользователя, услуги "Тинькофф Долями" будут абсолютно бесплатны.

Теперь о недостатках:

- Сервис регулярно обновляет список магазинов-партнеров. Но на сегодняшний день их не так много, и в их число не входит большинство крупных компаний.

- Оплатить товар "Долями" вы можете только в интернет-магазинах. И только у партнеров банка.

Что будет, если не платить?

В первую очередь, в случае отсутствия своевременной платы банк начислит процент на сумму задолженности. Сейчас он составляет 0,1%.

Если в течение месяца вы так и не внесете ни одного платежа, Тинькофф может потребовать досрочного погашения долга. Если и в этом случае вы не оплатите товар, банк обратится в суд для взыскания задолженности.

Можно ли пользоваться "Тинькофф Долями" с плохой кредитной историей?

Оплачивая покупку "Долями", вы не оформляете кредит или рассрочку. Банк не заключает с вами кредитный договор, а потому не проверяет вашу платежеспособность и наличие просрочек и судебных разбирательств в прошлом.

Как вернуть товар?

Для того чтобы вернуть товар, вам потребуется обратиться в магазин, в котором вы совершали покупку. После того как продавец примет вещь обратно, он отправит уведомление в банк. Тинькофф, в свою очередь, вернет вам деньги за товар в течение двух недель с момента возврата.

Источник«Тинькофф» предлагает платить «Долями». Мы заплатили. Разбор Банки.ру

Первый в России BNPL-сервис — так амбициозно «Тинькофф» презентовал свой новый финансовый проект. Расшифровка аббревиатуры BNPL интересна и понятна, пожалуй, только банковским маркетологам, остальные по поводу этого кроссворда могут даже не ломать голову.

Суть нового сервиса полностью отражает его название — «Долями». «Долями» — потому, что оплачивать покупки предлагается именно долями, то есть внося платежи частями. «Ну и чего тут нового? Обычная схема рассрочки», — скажете вы. И ошибетесь. Речь идет не о займе, кредитке или карте рассрочки. «Фишка» «Долями» в том, что можно оплачивать покупки в интернет-магазинах любыми картами абсолютно любых банков и получать беспроцентную рассрочку, при этом не требуется получать никаких предварительных разрешений от банка. Вы, как обычно, платите картой, и вам автоматически дается рассрочка.

Как это работает?

Платеж за покупку разбивается на четыре равные части — доли, каждая из которых составляет 25% от стоимости покупки:

- первую оплачиваете сразу же при покупке;

- вторую — через две недели;

- третью — еще через две недели;

- четвертую — еще через две недели.

Всего рассрочка предоставляется на 42 дня.

Какие-либо проценты, комиссии, сборы и прочие банковские поборы напрочь отсутствуют. Сейчас все, конечно, вспомнят мудрость про бесплатный сыр, но у клиентского альтруизма «Тинькофф» есть бизнес-объяснение. Банк в этом проекте зарабатывает не на покупателях, а на продавцах, то есть магазинах, в которых совершаются покупки.

Как платить долями — личный опыт

Ни с какими техническими проблемами при оформлении рассрочки я не столкнулся. Зашел на сайт «Долями», перешел оттуда на сайт магазина-партнера, оформил товар, при платеже выбрал вариант «Оплата долями». После этого ввел свои Ф. И. О., дату рождения, номер телефона и электронную почту.

Мне пришел код подтверждения от «Долями», после его ввода считается, что вы заключили клиентский договор с «Долями». Затем идет непосредственная оплата товара. Я специально платил картой не банка «Тинькофф», а другого банка — кстати, можно платить даже с помощью сервисов Apple Pay или Google Pay. Никаких проблем с оплатой не возникло.

Мне сразу же пришло сообщение, что через две недели необходимо будет внести второй платеж. График всех платежей можно посмотреть в приложении «Долями». Там же можно поменять карту, с которой автоматически будут списываться платежи. В приложении в любой момент можно закрыть весь долг или досрочно внести плановый платеж.

В общем, все работает, и никаких технических недоработок я не нашел. Очень удобно, что платить можно картами любых банков. Это дает возможность варьировать карты в зависимости от размера кешбэка за покупку. Допустим, рассрочку на обувь оформляете по одной карте, а на спорттовары — по другой, так как по ней на данную категорию кешбэк выше. Получается два в одном: и рассрочка, и максимальный кешбэк.

В чем подвох?

Минусы в «долевом» сервисе, конечно, есть. Главный — в том, что рассрочка предоставляется только в интернет-магазинах и их пока очень мало. На момент написания этой статьи оплата «Долями» действовала лишь у двух партнеров, на подходе еще пять.

Впрочем, можно особо не сомневаться, что «Тинькофф» скоро расширит партнерскую сеть, поскольку по программам кешбэка с ним сейчас работают примерно две сотни магазинов. Но сам факт того, что рассрочка не действует при офлайн-покупках, конечно, очень ограничивает покупателей. Ведь с той же обычной кредиткой можно покупать товары не только в Интернете, но и в любых магазинах. При этом практически у всех кредиток беспроцентный период стартует от 50 дней, то есть больше, чем рассрочка в «Долями».

Поэтому «Долями» — это скорее не альтернатива, а дополнение к кредитке. Другое дело, что кредитку банк вам еще должен одобрить и установить кредитный лимит, а в «Долями» никакую проверку кредитоспособности проходить не надо.

Второй минус в том, что оплата долями бесплатная только до тех пор, пока вы вовремя вносите положенные платежи. Если задержать платеж или вообще перестать платить, вас ждет достаточно суровая кара: за каждый день просрочки будет начисляться неустойка в 0,1% от суммы долга. Чтобы было понятнее и страшнее: это 36,5% годовых — ставка очень и очень немаленькая, даже для самых дорогих кредитов. Об этом «милом» нюансе на сайте «Долями» скромно умалчивается, но если покопаться в дебрях клиентского договора, то информацию можно найти.

Также потенциальных клиентов «Долями» почему-то не спешат просветить и насчет другого ограничения. В процессе тестирования покупки выяснилось, что под рассрочку попадают товары стоимостью не больше 30 000 рублей. Причем одновременно можно иметь только две рассрочки, и они вместе, а не каждая по отдельности, не должны выходить за порог в 30 000 рублей.

Кроме того, только опытным путем выяснилось, что участвующие в проекте магазины могут устанавливать и минимальный лимит покупок. Так, у одного партнера «Долями» рассрочка предоставляется только на товары стоимостью от 4 000 рублей. И в этом смысле «Долями», кстати, проигрывают тем же кредиткам.

Что в итоге?

Резюме таково: если перечень магазинов-партнеров и лимит на покупки вас устраивает, смело пользуйтесь «Долями». Цена на товар из-за рассрочки не возрастает, и никакой платы за пользование сервисом действительно нет. Главное, не забывайте вовремя вносить платежи, чтобы не попасть на драконовский штраф.

Дмитрий ВЕРЕТЕННИКОВ для Banki.ru

n nttt nttt ntt nt","content":"tt

ntttu0412u044b u043du0435 u0430u0432u0442u043eu0440u0438u0437u043eu0432u0430u043du044b u043du0430 u0441u0430u0439u0442u0435.ntt ntt

Источник