Долями — покупки в рассрочку от Тинькофф

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. —>

- В. э. образование.

- Работала 5 лет в банке.

- Независимый эксперт.

- Финансовый аналитик. . .

Банк Тинькофф всегда идет в ногу со временем, разрабатывает для своих клиентов интересные сервисы. И речь не только о физических лицах, но и о юридических. Сервис Долями стал именно универсальным продуктом, который интересен и людям, и бизнесу.

- Что собой представляет сервис Долями от Тинькофф

- Как происходит погашение рассрочки

- Партнеры Тинькофф по сервису Долями

- Как сделать покупку через сервис Долями

- Зачем это магазинам, в чем подвох

Что собой представляет сервис Долями от Тинькофф, как он работает, реальная это рассрочка или нет. Список партнеров и механизм покупки у них товаров и услуг в кредит без переплаты. Полный обзор интересного сервиса — на Бробанк.ру.

Долями от Тинькофф — как впарить кредит на 42,5% годовых и какие из этого выводы для стартаперов

Что собой представляет сервис Долями от Тинькофф

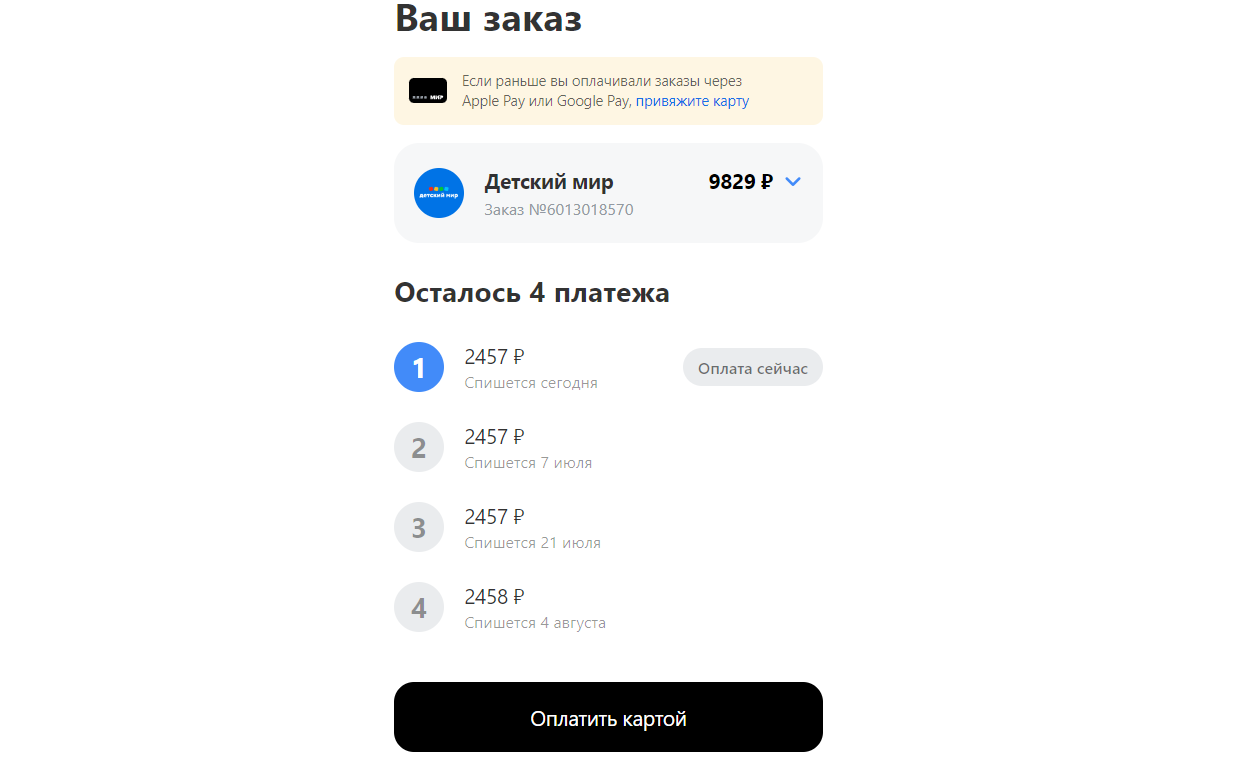

Это сервис, который позволяет гражданам совершать покупки в небольшую рассрочку. Покупка делится на 4 части: одну клиент оплачивает сразу, то есть 25%, остальные три вносит раз в две недели. То есть фактически формируется беспроцентная рассрочка на 6 недель.

Покупки можно совершать только онлайн у партнеров банка Тинькофф по этому направлению. Клиенту ничего дополнительно делать не нужно, не надо заполнять анкету и ждать рассмотрения. Это не кредит, а просто оплата товара банковской картой. Остальное для заемщика — дело техники, рассрочку формирует банк.

Основные моменты:

- покупки в рассрочку на 6 недель можно делать только у партнеров сервиса. Их полный перечень — на сайте Долями или в мобильном приложении;

- оплата товара или услуги должна проводиться онлайн с любой банковской карты. Не обязательно это карта Тинькофф, банк не имеет значения;

- ограничения по сумме сделки — 4-30000 рублей. То есть рассрочку в сервисе Долями можно оформить даже на весьма скромную сумму.

Самое главное — это не кредит, а способ оплаты. То есть нет запроса, нет рассмотрения, предложение доступно всем, кто оплачивает покупку картой. Кредитный договор не формируется.

Как происходит погашение рассрочки

Несмотря на отсутствие кредитного договора, покупатель в любом случае несет ответственность перед банком за возврат средств. Сделка регулируется офертой, с которой клиент соглашается при оформлении покупки. По ее условиям банк будет автоматически списывать деньги с указанной карты в установленный день.

Как проходит оплата товара в сервисе Долями от Тинькофф:

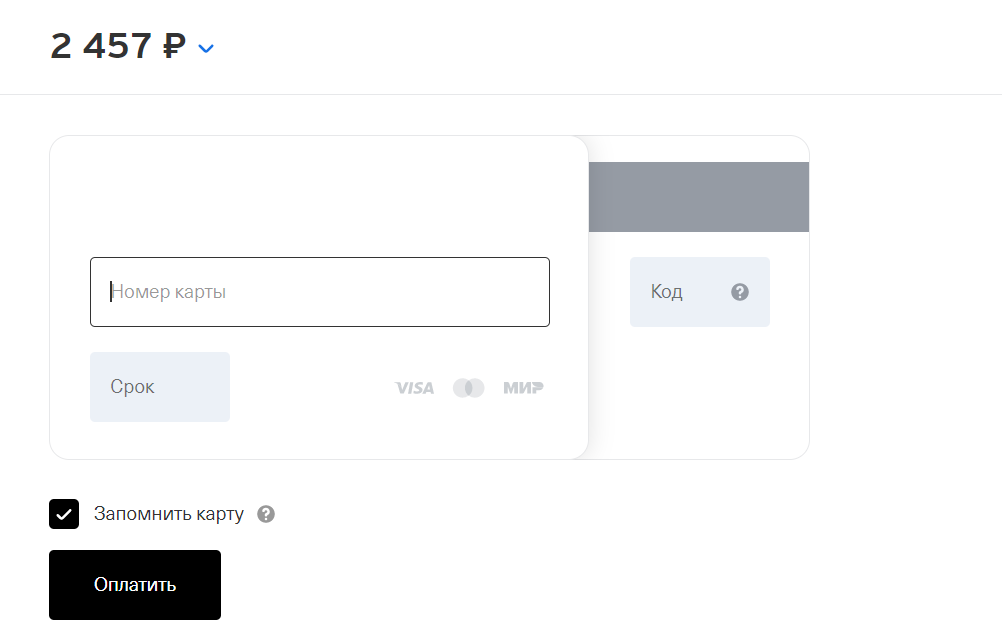

- В момент покупки клиент указывает данные банковской карты. Нужны номер, код CV и срок действия. В момент оплаты покупки 25% от суммы сразу списываются с карты. Например, если вы покупаете товары на 10000, банк сразу снимает 2500 рублей.

- Далее формируется автоматическая рассрочка. Следующий платеж — через 2 недели, далее еще два через аналогичные периоды. То есть возврат занимает 6 недель.

- Банк Тинькофф заблаговременно информирует клиента о предстоящем списании средств. К этому дню заемщик должен обеспечить на счету положенную сумму. Она будет автоматически списываться банком.

- Если на счету недостаточно средств, банк информирует об этом клиента и дает еще два дня на оплату. Если клиент в итоге совершает длительную просрочку, на него налагается штраф. Банк будет каждый день делать попытки списать деньги.

При просрочке банк начинает начисление пеней в размере 0,1% ежедневно и может применить штраф (размеры указаны в оферте, которую клиент подписывает при совершении покупки). Если клиент злостно уклоняется от оплаты, банк может подать в суд.

Тинькофф Долями — BNPL в РФ?

Партнеры Тинькофф по сервису Долями

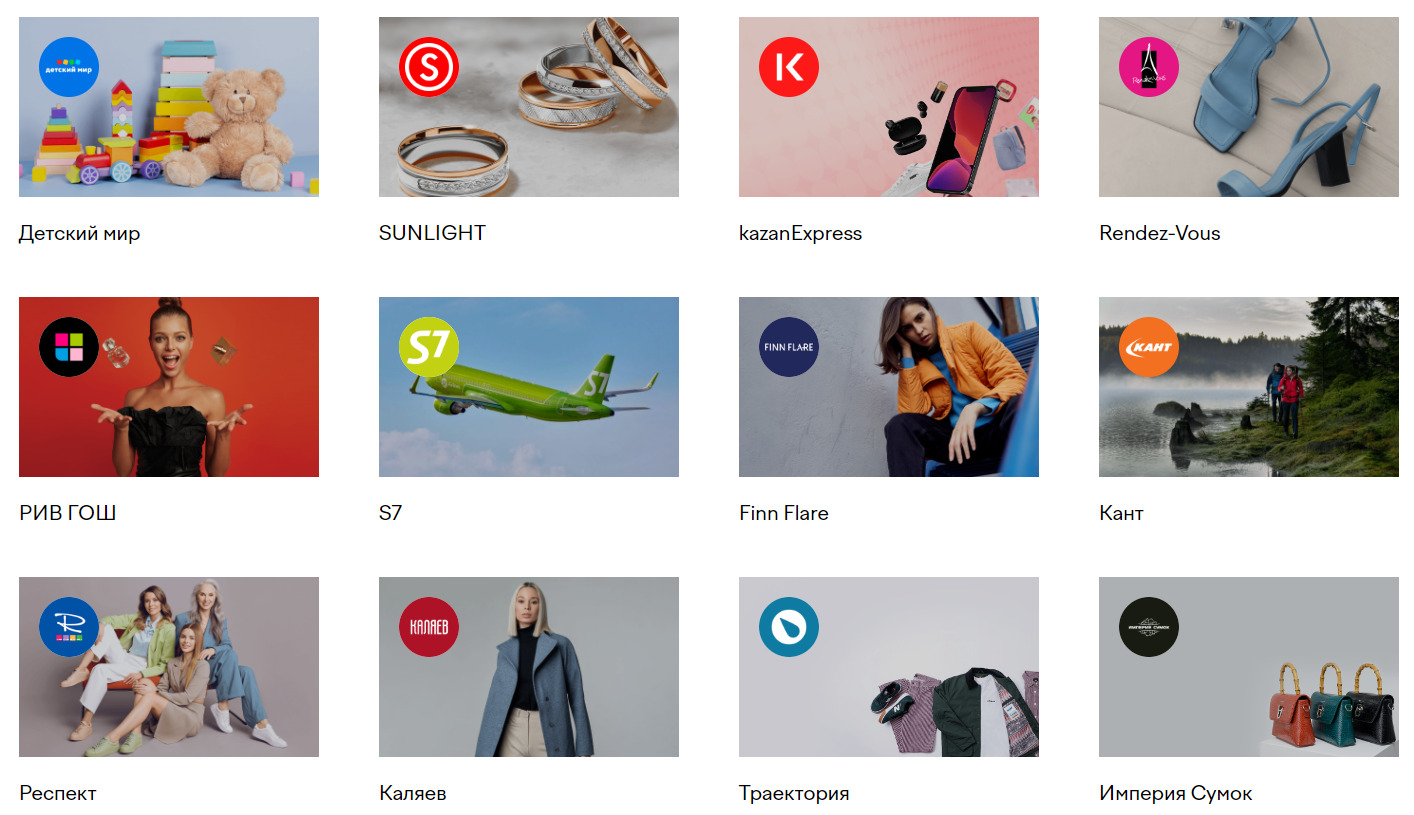

Теперь самое интересное — какие партнеры есть у сервиса, где можно совершать покупки в кредит без переплаты. Сервис не так давно появился на российском рынке, но у него уже много интересных партнеров, среди которых — продавцы и поставщики услуг федерального уровня.

Кроме того, банк Тинькофф постоянно привлекает новых партнеров, в число которых может войти любой магазин, имеющий свой сайт. Любой предприниматель может начать пользоваться сервисом Долями, тем самым увеличивая обороты и получая своего рода рекламу.

Полный перечень партнеров сервиса Долями можно найти на его сайте. Также для клиентов Тинькофф разработал приложение сервиса — если планируете пользоваться услугами рассрочки регулярно, лучше его установить.

Вот некоторые из них:

Если говорить объективно, именно крупных федеральных сетей в числе партнеров не так много. Но среди них есть, например, Связной, Детский МИР, Казань Экспресс, S7, Рив Гош и пр. Если учесть, что клиент получает услугу совершенно бесплатно, почему бы не воспользоваться сервисом даже единично. Регистрация ничего не стоит, никаких дополнительных услуг нет.

Как сделать покупку через сервис Долями

Тинькофф предлагает очень простой алгоритм, который ничем не отличается от обычной онлайн-покупки с оплатой банковской картой:

1. Заходите на сайт магазина, складывайте необходимые вам товары и услугу в корзину, после переходите в нее для оформления покупки. Указывайте требуемые магазину данные и переходите к оплате.

2. В разделе оплаты появляются все возможные варианты. Среди них будет указан сервис Долями, который предоставляет банк Тинькофф. Выбираете его как способ оплаты.

3. Далее магазин перемещает покупателя на сайте сервиса Долями, где и проходит дальнейшее оформление. Клиент авторизовывается там, а если это первая покупка через сервис, нужно представиться и указать электронную почту.

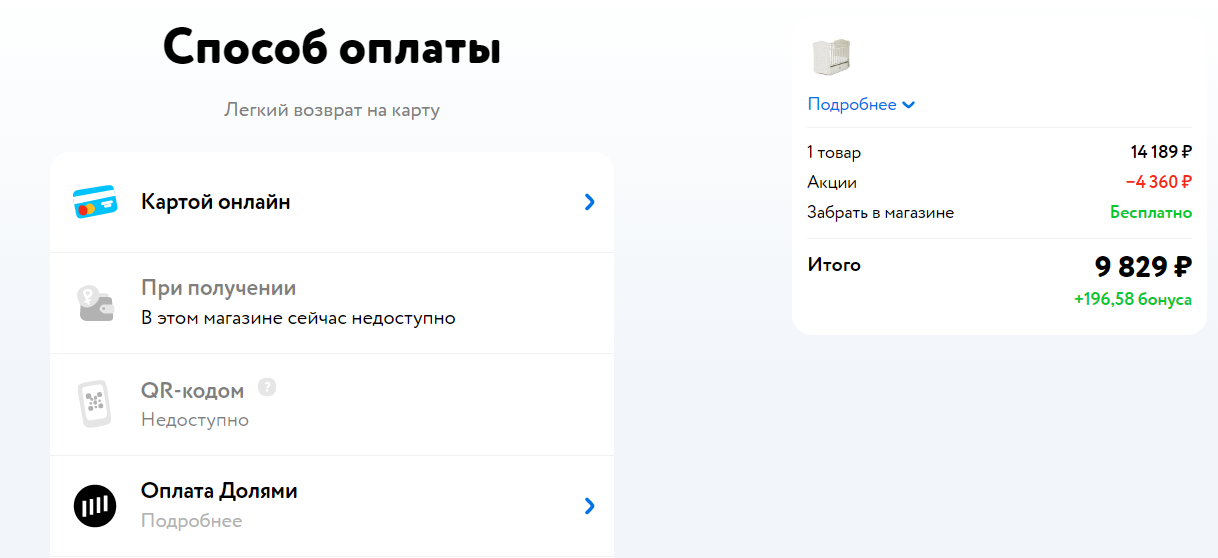

4. После открывается форма с указанием деталей рассрочки. Банк указывает на график платежей. Указано, что первая сумма в размере 25% спишется уже сейчас.

После нажатия кнопки Оплатить открывается форма, куда нужно ввести реквизиты банковской карты. Можно использовать пластик любого банка. После подтверждения операции система списывает с этой карточки первый платеж в счет гашения рассрочки.

Магазин сразу получает от банка всю сумму покупки и сразу выполняет свои обязательства перед покупателем. Вы ждете доставку своей покупки или забираете ее в пункте выдачи. Если это услуга, например, авиабилет, получаете ее.

Зачем это магазинам, в чем подвох

Если начать изучать сервис Долями от Тинькофф, кажется, что все слишком гладко, что где-то есть подвох. Вы покупаете товар в рассрочку, ничего не переплачиваете, а банк несет риски невозврата. Неужели просто так?

На деле — не просто так. Сервис Долями банка Тинькофф — платный для магазинов. Банк получает прибыль от каждой совершенной клиентом покупки. Его минимальная комиссия — 4,9% от суммы чека, проведенного в рассрочку. То есть, если вы совершаете покупку на 10000, магазин заплатит с нее банку минимум 490 рублей.

За что банк берет деньги с магазина:

- магазин получает все деньги сразу за счет средств банка Тинькофф;

- банк берет на себя все риски, которые касаются невозврата средств;

- банк рекламирует сервис, предлагает его своим клиентам, в итоге магазин получает приток покупателей;

- привлечение покупателя за счет рассрочки, без которой он, возможно, не решился бы на покупку.

Возможно, именно из-за высокой комиссии магазины не спешат подключаться к сервису Долями от Банка Тинькофф, поэтому крупных партнеров у него не так много. Но в любом случае для покупателя — это удобный сервис, позволяющий делать покупки в рассрочку, пусть и небольшую.

Частые вопросы

Для клиента — бесплатно. Комиссии нет, процентов за пользования заемными средствами тоже нет. Комиссию банку оплачивает магазин, в котором вы совершаете покупку.

По условиям сервиса Долями Тинькофф начисляет пени на сумму просрочки и может применить штраф. При злостном уклонении банк может обратиться в суд. При возникновении проблем лучше заблаговременно обратиться в поддержку банка, возможно, он предложит какой-то выход.

Сервис Долями от Тинькофф доступен всем, никакие требования банк не указывает. Документы предоставлять не нужно. Воспользоваться предложением может любой желающий с банковской картой на руках.

Задача заемщика — обеспечить на своей карте сумму, которая необходима для оплаты. В обозначенный день Тинькофф сам автоматически спишет платеж. Предварительно он уведомит клиента о предстоящем списании.

ИсточникДолями от Тинькофф — как впарить кредит на 42,5% годовых и выводы для стартаперов

Денис Гордиенко, генеральный директор Bright Mobile, о сервисе «Долями» от Тинькофф.

Сегодня я хочу рассказать о сервисе «Долями» от Тинькофф, про который я узнал из рекламной рассылки. Зашёл на сайт, прочёл условия, там особо подчёркнута «забота о клиентах», сразу вспомнил вот эту вирусную картинку:

Но ближе к делу.

Долями даёт возможность оплаты того или иного товара в интернет-магазина четырьмя частями по 25%. На сайте представлен список партнёров сервиса, куда он уже успел встроиться (Детский мир, Рив Гош, Sunlight и др.), имеется возможность подключить свой интернет-магазин, но не как в классическом маркетплейсе, т. к. здесь речь идёт о финансовом инструменте.

Клиент, который хочет приобрести товар, может в качестве способа оплаты выбрать сервис Долями. После покупки у него сразу списывается 25% от суммы товара, а дальше через каждые две недели списывается ещё по 25%. Презентуется эта схема как «купи товар за 25% от цены»… Не буду сегодня портить настроение размышлениями о маркетинге Тинькофф. Снова.

Клиент ничего не переплачивает: если товар стоит 100 000р, он и выплачивает эту сумму, только за 6 недель. Кредитов, процентов и прочего – нет. За всю эту красоту платит интернет-магазин, и за пользование этой схемой он отдаёт 4,9% от стоимости купленных через Долями товаров.

За тот же товар в 100к интернет-магазин должен отдать Тинькофф 4900 рублей. Покупатель с Долями никак не контактирует – весь процесс происходит между сервисом и магазином. В нашем примере Долями перечисляет всю сумму в размере 95 100 рублей магазину, а покупатель уже платит Тинькоффу по 25 000р каждые две недели. По большому счёту, схема эта – вполне обычный кредит, только платит за него не покупатель, а магазин: какая Тинькоффу разница, кто ему заплатит?

Как обычно, всё сводится к математике.

5% (округлю для удобства) выходит за 6 недель. Всего у нас в году 52 недели, т. е. получается деньги можно обернуть за год примерно 8,5 раз. Получается, что годовой кредит у Тинькоффа составляет 5%, умноженные на 8,5 – 42,5% годовых!

Иными словами, Тинькофф через свой сервис предлагает бизнесу оплатить кредит за своего покупателя со ставкой 42,5% годовых. Забота о клиенте и правда есть, зато вот бизнес страдает. Не знаю, какому бизнесу это вообще может быть выгодно. Понимаю, что подключённые Sunlight, «Детский мир» и пр. берут другим: для них вот эти 5% добавить в товар и просто привлекать товарами-крючками, а эти товары продавать апсейлом или кросс-сейлом.

Подключаясь к Долями, нужно понимать, что платить с конкретно этих товаров вы будете 42,5% годовых. Выгодно вам это или нет – решайте сами. Крупнякам – да, они придумали, как заставить покупателя платить. Смешно думать, что интернет-магазин будет эти 5% со своих кровных отдавать просто так: теми или иными способами они всё равно переложат это в чек покупателя.

На этом моя история с Долями завершена. Теперь подумаем о том, как это сделать социально адекватным.

Схема будет включать ваш сервис, который в виде виджета можно подключить к какому-либо ИМ, пусть это поначалу будет и не Детский мир, а какие-то локальные интернет-магазины в вашем городе, имеющие определённый оборот и базу покупателей.

К примеру, если это магазин товаров, предполагающих установку, ваш сервис может предлагать установку. Если крупногабаритные вещи – сервис может предлагать доставку. В общем, зависит от сферы вашего бизнеса (напишите в комментариях свою область – помогу подобрать смежную область, в которой можно открывать сервис).

Чтобы ваш сопутствующий сервис работал с магазином, нужно на определённых условиях с ним договориться. И, сделать решение в формате виджета, встраиваемого на его сайт. К примеру, человек оформляет покупку на бытовую технику, и здесь же, в виджете, оформляется и уходит к вам в базу заявка на её транспортировку/установку/прочие сопутствующие услуги, не интересные магазину, но интересные вам (подобные сервисные работы, в которых магазины не видят кросс-сейла, как правило, доверяются подрядчикам, т. к. это не их профиль).

Так вы будете получать определённый поток лидов, может быть, в первое время даже вы сами будете оплачивать интернет-магазину комиссионные, что даст ему дополнительную прибыль и монетизацию. Это решается в каждом случае индивидуально, как и вообще надобности магазина: может, их сейчас подводят подрядчики, и они ищут адекватный сервис, отрабатывающий процесс. Возможно, как-то заинтересуете деньгами и процентами – нужно разбираться детально.

Пример из личного опыта: года два назад мы внедряли сервис по поверке счётчиков: прибор покупался в интернет-магазине или ставилась заявка в управляющей компании, и через виджет заявка улетала в сервис нашего клиента, который и сегодня работает прекрасно. По сути, это такой лидогенератор для компаний по установке и поверке счётчиков. Но это только один из примеров, причём из достаточно узкой ниши, а сервисных ниш куда больше, и подобная схема может использоваться для внедрения и продажи самых разных услуг. Рассматривать интернет-магазины в таких случаях следует не как кредитозаёмщиков, а как лидогенератор вашей сервисной компании.

P. S. В комментариях YouTube написали, что не учёл сложный процент при расчёте 42,5%. Да, считал на скорую руку и реальная ставка годовых выходит существенно выше.

P. P.S. Ещё написали, что если сравнивать с эквайрингом, где берётся 2% за транзакцию, то разница будет 2,9% и от неё нужно плясать, мол бизнес эти 2% всё-равно заплатит. Если рассчитать на коленке 2,9% на 6 недель — это 24,65% годовых без учёто сложного процента. Что тоже весьма не мало для кредита.

Источник«Тинькофф» предлагает платить «Долями». Мы заплатили. Разбор Банки.ру

Первый в России BNPL-сервис — так амбициозно «Тинькофф» презентовал свой новый финансовый проект. Расшифровка аббревиатуры BNPL интересна и понятна, пожалуй, только банковским маркетологам, остальные по поводу этого кроссворда могут даже не ломать голову.

Суть нового сервиса полностью отражает его название — «Долями». «Долями» — потому, что оплачивать покупки предлагается именно долями, то есть внося платежи частями. «Ну и чего тут нового? Обычная схема рассрочки», — скажете вы. И ошибетесь. Речь идет не о займе, кредитке или карте рассрочки. «Фишка» «Долями» в том, что можно оплачивать покупки в интернет-магазинах любыми картами абсолютно любых банков и получать беспроцентную рассрочку, при этом не требуется получать никаких предварительных разрешений от банка. Вы, как обычно, платите картой, и вам автоматически дается рассрочка.

Как это работает?

Платеж за покупку разбивается на четыре равные части — доли, каждая из которых составляет 25% от стоимости покупки:

- первую оплачиваете сразу же при покупке;

- вторую — через две недели;

- третью — еще через две недели;

- четвертую — еще через две недели.

Всего рассрочка предоставляется на 42 дня.

Какие-либо проценты, комиссии, сборы и прочие банковские поборы напрочь отсутствуют. Сейчас все, конечно, вспомнят мудрость про бесплатный сыр, но у клиентского альтруизма «Тинькофф» есть бизнес-объяснение. Банк в этом проекте зарабатывает не на покупателях, а на продавцах, то есть магазинах, в которых совершаются покупки.

Как платить долями — личный опыт

Ни с какими техническими проблемами при оформлении рассрочки я не столкнулся. Зашел на сайт «Долями», перешел оттуда на сайт магазина-партнера, оформил товар, при платеже выбрал вариант «Оплата долями». После этого ввел свои Ф. И. О., дату рождения, номер телефона и электронную почту.

Мне пришел код подтверждения от «Долями», после его ввода считается, что вы заключили клиентский договор с «Долями». Затем идет непосредственная оплата товара. Я специально платил картой не банка «Тинькофф», а другого банка — кстати, можно платить даже с помощью сервисов Apple Pay или Google Pay. Никаких проблем с оплатой не возникло.

Мне сразу же пришло сообщение, что через две недели необходимо будет внести второй платеж. График всех платежей можно посмотреть в приложении «Долями». Там же можно поменять карту, с которой автоматически будут списываться платежи. В приложении в любой момент можно закрыть весь долг или досрочно внести плановый платеж.

В общем, все работает, и никаких технических недоработок я не нашел. Очень удобно, что платить можно картами любых банков. Это дает возможность варьировать карты в зависимости от размера кешбэка за покупку. Допустим, рассрочку на обувь оформляете по одной карте, а на спорттовары — по другой, так как по ней на данную категорию кешбэк выше. Получается два в одном: и рассрочка, и максимальный кешбэк.

В чем подвох?

Минусы в «долевом» сервисе, конечно, есть. Главный — в том, что рассрочка предоставляется только в интернет-магазинах и их пока очень мало. На момент написания этой статьи оплата «Долями» действовала лишь у двух партнеров, на подходе еще пять.

Впрочем, можно особо не сомневаться, что «Тинькофф» скоро расширит партнерскую сеть, поскольку по программам кешбэка с ним сейчас работают примерно две сотни магазинов. Но сам факт того, что рассрочка не действует при офлайн-покупках, конечно, очень ограничивает покупателей. Ведь с той же обычной кредиткой можно покупать товары не только в Интернете, но и в любых магазинах. При этом практически у всех кредиток беспроцентный период стартует от 50 дней, то есть больше, чем рассрочка в «Долями».

Поэтому «Долями» — это скорее не альтернатива, а дополнение к кредитке. Другое дело, что кредитку банк вам еще должен одобрить и установить кредитный лимит, а в «Долями» никакую проверку кредитоспособности проходить не надо.

Второй минус в том, что оплата долями бесплатная только до тех пор, пока вы вовремя вносите положенные платежи. Если задержать платеж или вообще перестать платить, вас ждет достаточно суровая кара: за каждый день просрочки будет начисляться неустойка в 0,1% от суммы долга. Чтобы было понятнее и страшнее: это 36,5% годовых — ставка очень и очень немаленькая, даже для самых дорогих кредитов. Об этом «милом» нюансе на сайте «Долями» скромно умалчивается, но если покопаться в дебрях клиентского договора, то информацию можно найти.

Также потенциальных клиентов «Долями» почему-то не спешат просветить и насчет другого ограничения. В процессе тестирования покупки выяснилось, что под рассрочку попадают товары стоимостью не больше 30 000 рублей. Причем одновременно можно иметь только две рассрочки, и они вместе, а не каждая по отдельности, не должны выходить за порог в 30 000 рублей.

Кроме того, только опытным путем выяснилось, что участвующие в проекте магазины могут устанавливать и минимальный лимит покупок. Так, у одного партнера «Долями» рассрочка предоставляется только на товары стоимостью от 4 000 рублей. И в этом смысле «Долями», кстати, проигрывают тем же кредиткам.

Что в итоге?

Резюме таково: если перечень магазинов-партнеров и лимит на покупки вас устраивает, смело пользуйтесь «Долями». Цена на товар из-за рассрочки не возрастает, и никакой платы за пользование сервисом действительно нет. Главное, не забывайте вовремя вносить платежи, чтобы не попасть на драконовский штраф.

Дмитрий ВЕРЕТЕННИКОВ для Banki.ru

n nttt nttt ntt nt»,»content»:»tt

ntttu0412u044b u043du0435 u0430u0432u0442u043eu0440u0438u0437u043eu0432u0430u043du044b u043du0430 u0441u0430u0439u0442u0435.ntt ntt

Источник