Вопрос: Нужно ли организации розничной торговли ювелирными изделиями, имеющей карту спецучета в пробирной палате, становиться на учет в Росфинмониторинге и представлять туда какую-либо отчетность?

Ответ: Организации, осуществляющей розничную продажу ювелирных изделий, не нужно становиться на учет в Росфинмониторинге, но необходимо сообщать в Росфинмониторинг о совершении сделки купли-продажи драгоценных металлов, драгоценных камней, ювелирных изделий из них и лома таких изделий на сумму 600 тыс. руб. и более.

Обоснование: Согласно п. 9 ст. 7 Федерального закона от 07.08.2001 N 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» (далее — Федеральный закон N 115-ФЗ) организации, осуществляющие операции с денежными средствами или иным имуществом, в сфере деятельности которых отсутствуют надзорные органы, подлежат постановке на учет в Росфинмониторинге в порядке, устанавливаемом Правительством РФ.

В соответствии с п. 2 Положения о постановке на учет в Федеральной службе по финансовому мониторингу организаций, осуществляющих операции с денежными средствами или иным имуществом, и индивидуальных предпринимателей, в сфере деятельности которых отсутствуют надзорные органы, утвержденного Постановлением Правительства РФ от 27.01.2014 N 58, постановке на учет в территориальном органе подлежат следующие организации и индивидуальные предприниматели:

#B2BJewelry Уголок покупателя, документы

а) лизинговые компании;

в) операторы по приему платежей;

г) организации, оказывающие посреднические услуги при осуществлении сделок купли-продажи недвижимого имущества;

д) индивидуальные предприниматели, оказывающие посреднические услуги при осуществлении сделок купли-продажи недвижимого имущества;

е) коммерческие организации, заключающие договоры финансирования под уступку денежного требования в качестве финансовых агентов.

Согласно п. 2 Правил ведения специального учета юридических лиц и индивидуальных предпринимателей, осуществляющих операции с драгоценными металлами и драгоценными камнями (утв. Постановлением Правительства РФ от 01.10.2015 N 1052), постановке на специальный учет подлежат юридические лица и индивидуальные предприниматели, осуществляющие операции с драгоценными металлами и драгоценными камнями, за исключением некоторых субъектов.

В соответствии с п. 4 указанных Правил постановку на специальный учет осуществляет федеральное казенное учреждение «Российская государственная пробирная палата при Министерстве финансов Российской Федерации».

Согласно ст. 5 Федерального закона N 115-ФЗ к организациям, осуществляющим операции с денежными средствами и иным имуществом, относятся организации, осуществляющие скупку, куплю-продажу драгоценных металлов и драгоценных камней, ювелирных изделий из них и лома таких изделий.

При этом согласно пп. 4 п. 1 ст. 6 Федерального закона N 115-ФЗ сделки купли-продажи драгоценных металлов на сумму 600 тыс. руб. и более являются объектом финансового контроля.

Новые правила розничной торговли

В соответствии с пп. 4 п. 1 ст. 7 Федерального закона N 115-ФЗ организация обязана представить сведения в Росфинмониторинг не позднее трех рабочих дней, следующих за днем совершения операции.

На основании ч. 2 ст. 15.27 Кодекса РФ об административных правонарушениях действия (бездействие), повлекшие непредставление в Росфинмониторинг сведений об операциях, подлежащих обязательному контролю, влекут наложение административного штрафа на должностных лиц в размере от 30 тыс. до 50 тыс. руб., на юридических лиц — от 200 тыс. до 400 тыс. руб. или административное приостановление деятельности на срок до 60 суток.

Таким образом, организации, осуществляющей розничную продажу ювелирных изделий, не нужно становиться на учет в Росфинмониторинг, но необходимо сообщать в Росфинмониторинге о совершении сделки купли-продажи драгоценных металлов, драгоценных камней, ювелирных изделий из них и лома таких изделий на сумму 600 тыс. руб. и более.

Согласно п. 2.1 Инструкции о представлении в Федеральную службу по финансовому мониторингу информации, предусмотренной Федеральным законом от 7 августа 2001 г. N 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма», утвержденной Приказом Росфинмониторинга от 22.04.2015 N 110, информация, указанная в п. п. 1.4, 1.5 и 1.6 настоящей Инструкции, предоставляется в Росфинмониторинг в виде формализованных электронных сообщений (далее — ФЭС, сообщение), сформированных в соответствии со структурами, предусмотренными настоящей Инструкцией (в том числе об операциях с денежными средствами или иным имуществом, подлежащих обязательному контролю (п. 1.4)).

В соответствии с п. п. 2.2 — 2.3 вышеуказанной Инструкции подготовка ФЭС осуществляется организациями, индивидуальными предпринимателями, лицами с помощью интерактивных форм, размещенных в личном кабинете организации, индивидуального предпринимателя, лица на официальном сайте Росфинмониторинга в информационно-телекоммуникационной сети Интернет по адресу: www.fedsfm.ru.

Кроме того, подготовка ФЭС также может осуществляться с помощью автоматизированного комплекса программных средств по вводу, обработке и передаче информации, предоставляемого Росфинмониторингом, а также с помощью иного программного обеспечения, разработанного с учетом структур, приведенных в приложениях к настоящей Инструкции, и форматов, утвержденных Росфинмониторингом.

Региональный информационный центр

Источник: enterfin.ru

Как открыть ювелирный магазин?

Документы для осуществления деятельности, связанной с розничной торговлей ювелирными изделиями

Оформите заявку на услугу «Документы для работы ювелирного магазина», мы свяжемся с вами в ближайшее время и ответим на все интересующие вопросы. Мы работаем по всей России!

Заполнить форму

Наша компания оказывает полный спектр услуг, необходимых для соблюдения законодательства при осуществлении деятельности, связанной с торговлей ювелирными изделиями. Деятельность, связанная с торговлей изделиями из драгоценных металлов и драгоценных камей, имеет некоторые особенности и сопровождается получением и подготовкой дополнительных документов, согласно законодательству, регулирующему сферу деятельности, связанную с драгоценными металлами и драгоценными камнями. В частности, организации и индивидуальные предприниматели, осуществляющие операции с драгоценными металлами и драгоценными камнями подлежат постановке на специальный учет, который осуществляет МРУ Федеральной пробирной палаты при Министерстве финансов Российской Федерации. Кроме того, при осуществлении такой деятельности необходимо соблюдать требования Росфинмониторинга.

Деятельность, связанная с оборотом драгоценных металлов и драгоценных камней регулируется множеством нормативных актов, которые распространяются, в том числе и на организации и предпринимателей, осуществляющих розничную торговлю ювелирными изделиями.

- Федеральный закон от 26.03.1998 №41-ФЗ «О драгоценных металлах и драгоценных камнях»

- Постановление Правительства РФ от 01.10.2015 №1052 «О ведении специального учета юридических лиц и индивидуальных предпринимателей, осуществляющих операции с драгоценными металлами и драгоценными камнями» (вместе с «Правилами ведения специального учета юридических лиц и индивидуальных предпринимателей, осуществляющих операции с драгоценными металлами и драгоценными камнями»)

- Приказ Минфина России от 01.02.2016 N 5н «Об утверждении форм документов, необходимых для специального учета юридических лиц или индивидуальных предпринимателей, осуществляющих операции с драгоценными металлами и драгоценными камнями»

- Положение о порядке отнесения изделий, содержащих драгоценные металлы, к ювелирным, утвержденное Приказом Роскомдрагмета от 30.10.1996 №146

- Закон РФ от 7 февраля 1992 г. N 2300-I «О защите прав потребителей»

- Постановление Правительства РФ от 31.12.2020 №2463 «Об утверждении Правил продажи товаров по договору розничной купли-продажи, перечня товаров длительного пользования, на которые не распространяется требование потребителя о безвозмездном предоставлении ему товара, обладающего этими же основными потребительскими свойствами, на период ремонта или замены такого товара, и перечня непродовольственных товаров надлежащего качества, не подлежащих обмену, а также о внесении изменений в некоторые акты Правительства Российской Федерации»

- ОСТ 117-3-002-95. Отраслевой стандарт. Изделия ювелирные из драгоценных металлов. Общие технические условия

- Федеральный закон «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» от 07.08.2001 №115-ФЗ

- Приказ Минфина России от 09.12.2016 №231н «Об утверждении Инструкции о порядке учета и хранения драгоценных металлов, драгоценных камней, продукции из них и ведения отчетности при их производстве, использовании и обращении»

- И другие нормативные акты в зависимости от формы деятельности.

Правовое обеспечение деятельности ювелирного магазина включает в себя разработку соответствующих документов, а соблюдение требований закона включает в себя и постановку на учет в надзорный орган, регистрацию личного кабинета на сайте Росфинмониторинга, разработку правил внутреннего контроля в целях ПОД/ФТ.

Подготовка документов

Ювелирка: суровый ОСНО взамен легкости бытия на УСНО

Такая смена мерности для МСП ювелирной отрасли вызвана отменой упрощенного налогообложения. В новом 2023 “ювелирку” ожидает практически весь спектр российских налогов и глубокая корректировка бизнеса.

Принятие проекта Федерального закона № 80334-8 от 02.02.2022 «О внесении изменений в часть вторую Налогового кодекса РФ», стремительно изменило правила игры на ювелирном рынке для малых предприятий и ИП.

Редчайший случай, когда законопроект всего за пару дней

- не только прошел все 3 чтения, а

- был принят, причем,

- без обсуждений среди участников рынка.

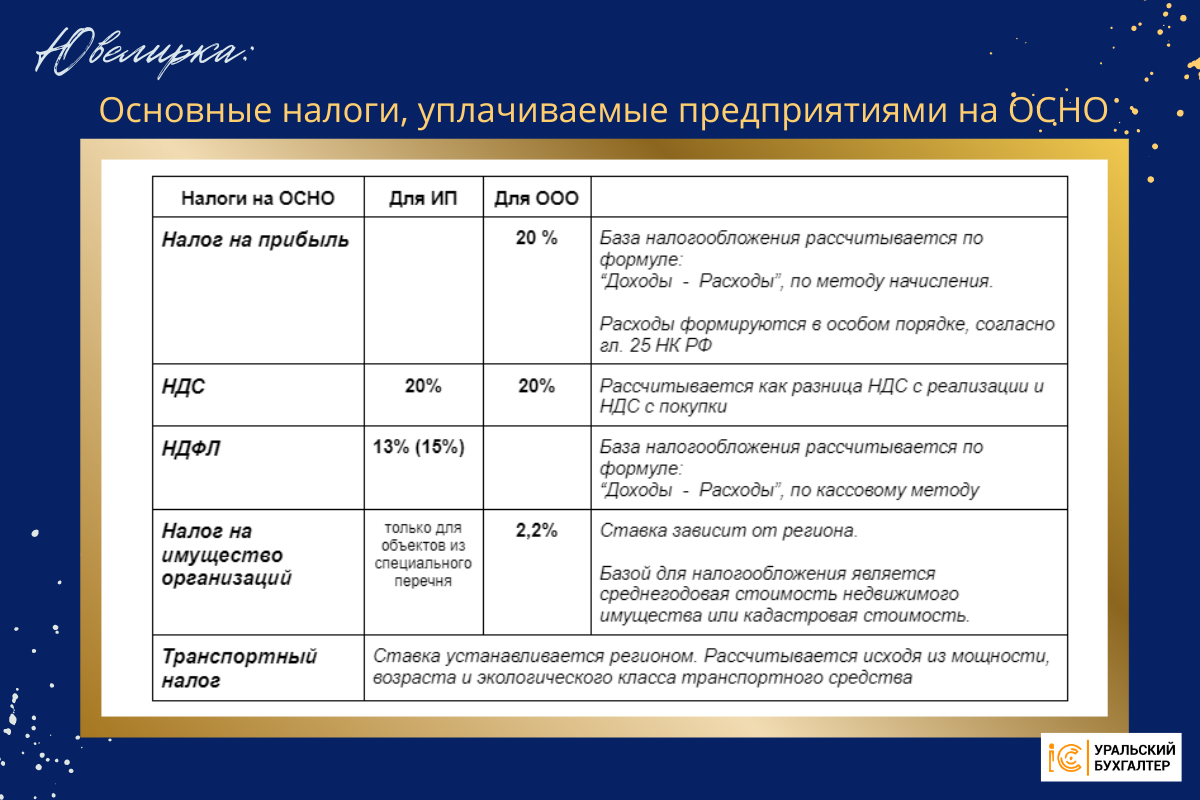

Налог на прибыль

- Расходы на приобретение проданного в отчетном периоде товара.

- Расходы понесенные в отчетном периоде.

- затраты экономически обоснованы,

- затраты документально подтверждены.

НДС

НДС – налог косвенный.

Рассчитывается НДС по формуле:

НДС к уплате = НДС с реализации — НДС с покупок.

- Продан товар на сумму 200 тыс. руб. (начислен НДС — 40 тыс. руб.)

- Получен аванс от покупателя 60 тыс. руб. (начислен НДС — 12 тыс. руб.)

- Закуплен товар на 120 тыс. руб. (вычет НДС — 24 тыс. руб.)

- Проведена предоплата за товар 80 тыс. руб. (вычет НДС 16 тыс. руб.)

- Коммунальные услуги 20 тыс. руб. (вычет НДС 4 тыс. руб.)

- Канцтовары и прочие расходы 5 тыс. руб. (вычет НДС 1 тыс. руб.)

- Зарплата 20 тыс. руб. (нет вычета НДС)

Можно ли работать без НДС?

Можно, при условии, что выручка за 3 последних (последовательных календарных) месяца менее 2-х миллионов рублей без учета НДС (ст 145 НК РФ).

НДФЛ (для ИП)

- экономической обоснованности и

- документального подтверждения.

Налог на имущество организаций

Налоговая база определяется для каждого объекта недвижимости отдельно.

Рассчитывается она, в основном, по кадастровой стоимости. Данные по стоимости указаны в ЕГРН на 1 января года, за который вы рассчитываете налог/ авансовый платеж.

Если такой возможности нет, то согласно п.п. 1,2 ст. 375, п.4 ст. 376 НК РФ, в расчет берется среднегодовая стоимость.

Ставки налога определяются на региональном уровне, поэтому при ситуации, когда имущество находится на территории разных субъектов РФ, база налогообложения подразделяется пропорционально доле имущества на территории каждого субъекта.

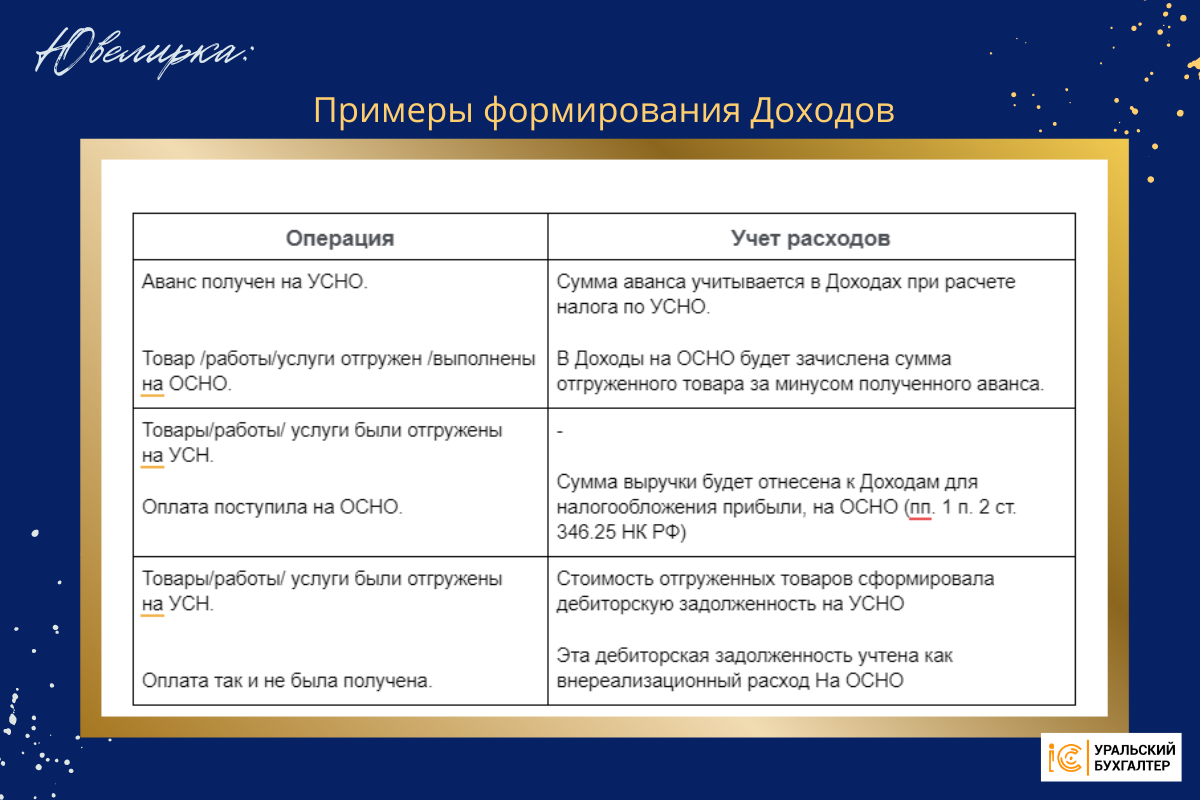

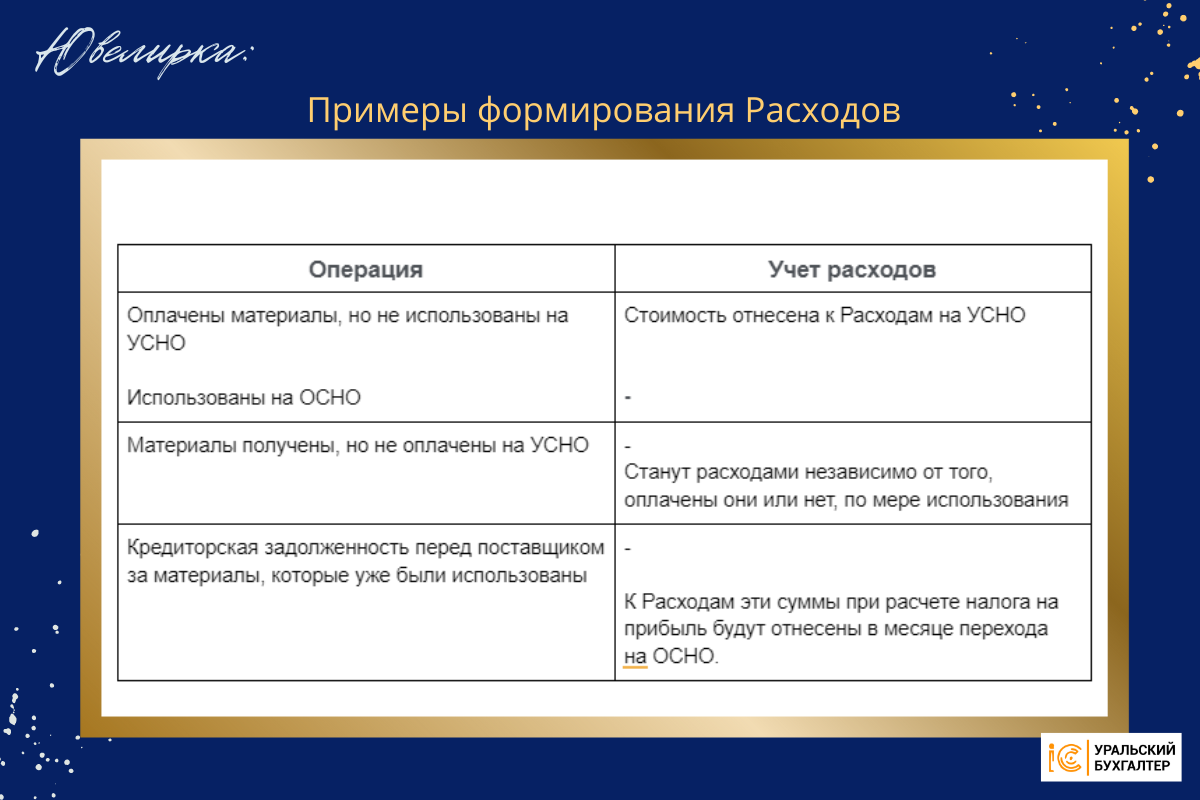

Особенности учета в переходный период

Особенности учета связаны с необходимостью состыковать бухгалтерский и налоговый учет, при переходе с УСН на ОСНО. В статье приведен ряд конкретных примеров учета стандартных для “ювелирки” операций

«Входной» НДС

(только для плательщиков НДС на УСН /Доходы — Расходы/)

- Товары/ работы/ услуги, не были учтены в расходах при применении УСНО,

- Товары/ работы/ услуги будут использоваться для деятельности облагаемой НДС,

- НДС на товары/ работы/ услуги документально подтвержден.

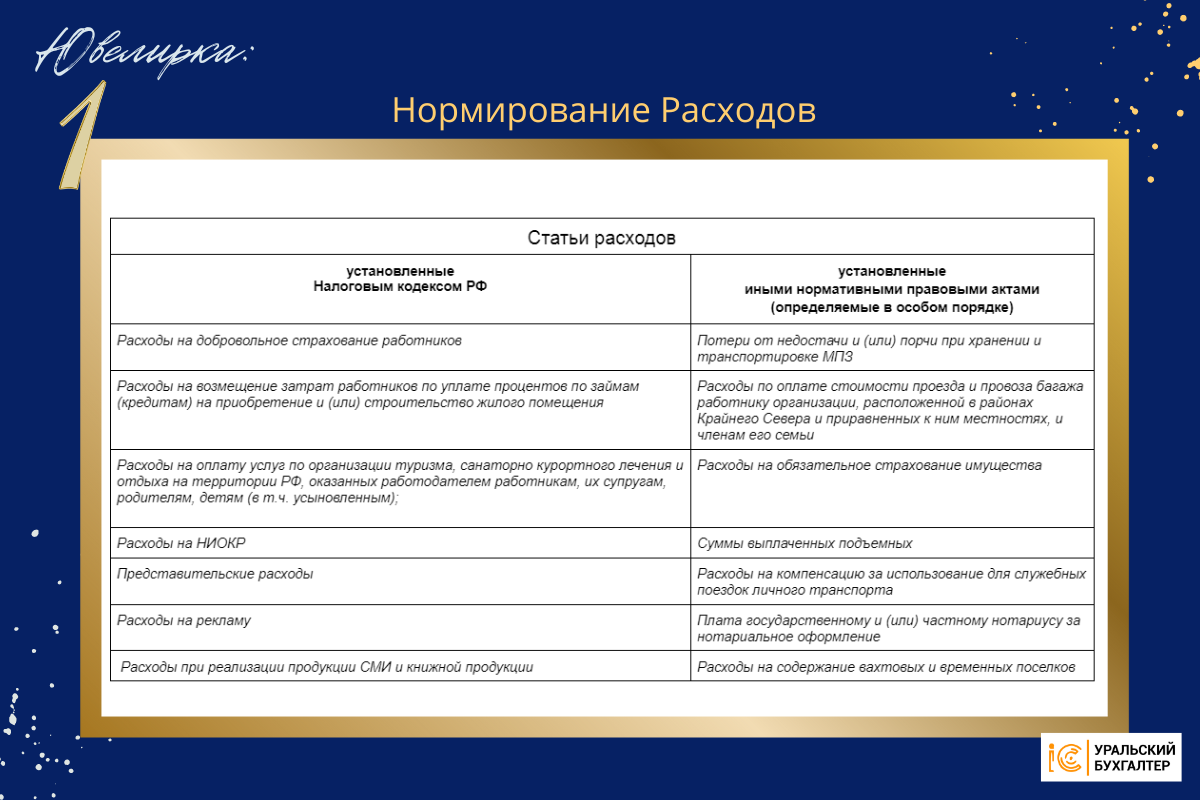

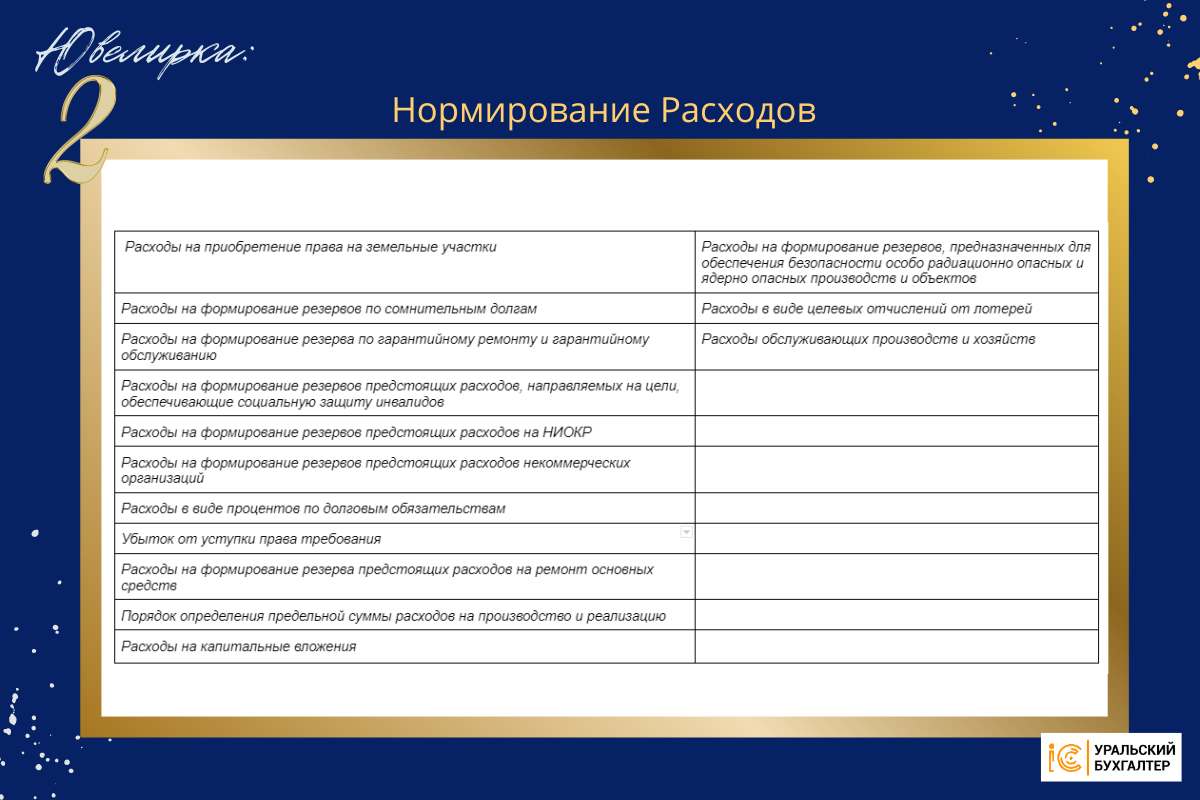

Нормируемые виды расходов.

Ограничения по нормам

Далеко не все расходы, которые несут предприятия в процессе своей деятельности являются “настоящими расходами” с точки зрения ФНС. Перечень расходов, участвующих в расчете налога на прибыль заботливо составлен фискалами и озвучен в НК РФ и иных нормативных актах.

Расходы, нормируемые для целей налогообложения прибыли

Уравниловка для “ювелирки”

глазами генерального директора

ассоциации «Гильдия ювелиров России»

Эдуарда Уткина

В статье на forbes.ru приведены слова генерального директора ассоциации «Гильдия ювелиров России» Эдуарда Уткина: «Никто из них не скрывал своего желания добиться того, чтобы налоговые режимы были выровнены».

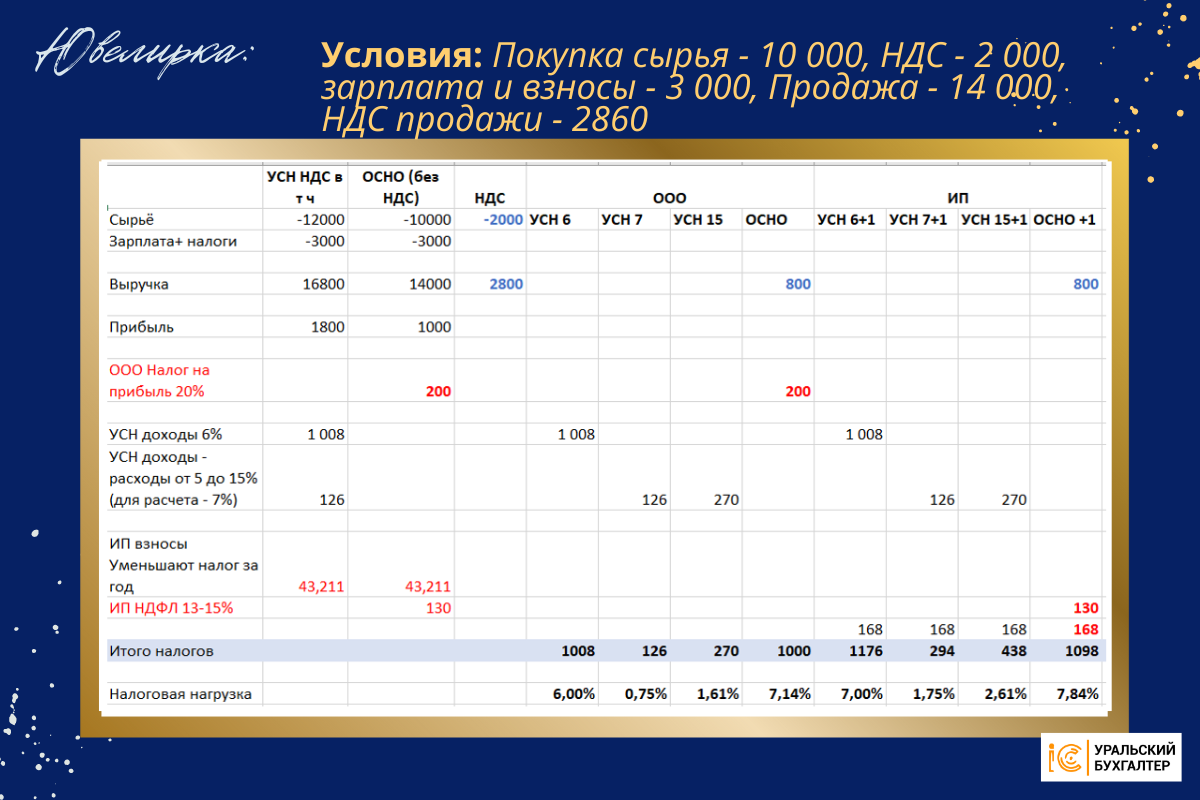

В существующих условиях малый бизнес, работающий по «упрощенке», не платит НДС с сырья, тогда как крупный бизнес, работающий по общей системе налогообложения, обязан это делать, объясняет Уткин.

Таким образом, себестоимость изделий у микро- и малого бизнеса была на 20% ниже, чем у крупных предприятий, уверяет он.

Подробнее в примере:

На сколько прав г-н Уткин могут судить представители отрасли.

С утверждением, что “себестоимость изделий у микро- и малого бизнеса была на 20% ниже, чем у крупных предприятий” можно поспорить, хотя бы по той причине, что оптовые цены сырья/ материалов для крупного бизнеса на практике гораздо ниже, чем для “малышей”.

Для тех представителей ювелирного бизнеса, которых не пугают сложности пребывания в мире ОСНО даем пошаговый алгоритм перехода на общую систему.

Порядок действий для перехода на ОСНО и

работу в этой системе:

- Подать документы о переходе в ФНС. Опция “автоматического перехода” не предусмотрена.

- С учетом смены методов начисления Доходов/ Расходов, пересчитать на 01.01.23:

- Дебиторскую задолженность по заказчикам / покупателям,

- Кредиторскую задолженность по поставщикам/ бюджету/ сотрудникам,

- Стоимость имущества (остаточную).

Простой алгоритм для ИП и ООО,

для планирования своей деятельности в новых условиях:

- В конце года постараться по максимуму “закрыть” начатые операции, чтобы минимизировать количество сделок, попадающих в переходный период.

- Посчитать, пусть даже приблизительно, суммы налогов по операциям переходного периода.

- Заблаговременно выстроить оптимальную схему (лучше иметь в запасе несколько вариантов) деятельности предприятия с учетом изменившихся условий, чтобы минимизировать налоговую нагрузку.

- подхватит бухгалтерию в течение 3-х дней,

- создаст оптимальную для вашего бизнеса систему учета и отчетности,

- предложит “белые” способы оптимизации налогообложения

- отвечает за качество предоставляемых услуг — несет по договору материальную ответственность за любые потери заказчика по вине исполнителя.

Наши эксперты помогут сделать ваш бизнес более безопасным и эффективным.

Источник: uralbuh.ru