Фьючерсы более сложный инструмент для понимания, чем акции на фондовой бирже. Чем лучше вы понимаете основы фьючерсной торговли, тем меньше совершите дорогостоящих ошибок.

Фьючерсы. Что это, спецификация контракта, основы

Фьючерс – это торгуемый на регулируемой бирже стандартизированный контракт на покупку/продажу финансового инструмента, либо физического товара по определенной цене и в установленную дату в будущем.

Поскольку фьючерсный контракт стандартизирован, он имеет четкие параметры, которые закреплены в спецификации контракта на сайте фьючерсной биржи. Основные из них приведены далее.

Краткий код фьючерса (символ) – состоит из сокращенного имени фьючерсного контракта, кода месяца исполнения контракта и года исполнения контракта.

Фьючерс BRF2 будет иметь расшифровку Имя, Месяц, Год:

BR – фьючерсный контракт на нефть Brent.

F – исполнение в январе месяце.

2 – исполнение в 2022 году.

Как правило, у фьючерсов на индексы, акции, валюты самыми ликвидными являются квартальные контракты, их коды месяцев:

Фьючерс. Как правильно торговать и получать доход в 2022?!

- H – март

- M – июнь

- U – сентябрь

- Z – декабрь

У ряда рынков самые ликвидные фьючерсные контракты имеют ежемесячное исполнение, как например, у фьючерса на нефть Брент. Для них будут применимы в том числе коды остальных 8 месяцев года:

| Код | Месяц |

| F | Январь |

| G | Февраль |

| J | Апрель |

| K | Май |

| N | Июль |

| Q | Август |

| V | Октябрь |

| X | Ноябрь |

Лот (торговая единица) – какое количество базового товара содержится в одном фьючерсном контракте. Например, 10 баррелей нефти, 1000 долларов США, 100 акций компании, 100 тройских унций золота.

Шаг цены (тик) – минимальное движение цены в пунктах, установленное биржей.

Стоимость шага цены – минимальное движение цены в денежном выражении, установленное биржей.

Гарантийное обеспечение (начальная маржа) – установленная биржей сумма денег, которую нужно иметь на торговом счёте, чтобы иметь возможность открыть позицию (лонг или шорт) в размере одного фьючерсного контракта. Гарантийное обеспечение составляет небольшую долю (3-20%) от стоимости контракта.

Биржевой клиринг – процедура расчетов по всем фьючерсным счетам (проведенным сделкам и открытым позициям) в результате которых происходит перемещение денежных средств между участниками рынка в зависимости от полученных ими прибылей и убытков в эту торговую сессию.

Вариационная маржа – сумма денег, которая спишется или зачислится на ваш торговый счет по итогу биржевого клиринга, если у вас были сделки в эту торговую сессию или просто есть открытая позиция.

Расчетная цена дня/последнего клиринга – цена, на основе которой во время биржевого клиринга происходят расчеты прибылей и убытков по открытым позициям участников рынка, а также требований к величине гарантийного обеспечения по этим позициям.

Поддерживаемая маржа – минимальная сумма средств по каждому фьючерсному контракту, которая должна быть на торговом счёте трейдера для поддержания открытой позиции. Если сумма средств опустится ниже уровня поддерживаемой маржи, необходимо добавить средства на торговый счёт, в противном случае брокер принудительно закроет позицию (наступит маржин колл).

Лимит цен (планка) – установленный биржей максимальный ценовой диапазон, в рамках которого цена фьючерса может колебаться в течение одной торговой сессии. Каждый день биржа устанавливает нижний и верхний лимит цен для фьючерсного контракта. В случае его достижения происходит остановка торгов и пересмотр лимитов цен.

Последний день обращения (экспирация) – день, в который прекращается торговля фьючерсным контрактом на определенный контрактный месяц.

Дата исполнения – день, в который продавец производит физическую поставку базового товара по контракту, а покупатель уплачивает полную сумму денежных средств за товар, либо просто происходят денежные расчеты в случае беспоставочного фьючерса (например, фьючерса на фондовый индекс).

Базовый товар (базовый актив) – финансовый инструмент или физический товар, на котором основан фьючерсный контракт.

Спотовая цена (спот цена) – цена товара, когда он готов к поставке.

Контанго – рыночная ситуация, при которой цены на фьючерсы дороже в последующие месяцы поставки, чем в ближайший месяц поставки. Либо когда цена фьючерса дороже спотовой цены базового товара. При контанго по мере приближения к дате исполнения контракта, цена фьючерса будет терять в цене, приближаясь к спотовой цене.

Бэквордация – рыночная ситуация, при которой цены на фьючерсы дешевле в последующие месяцы поставки, чем в ближайший месяц поставки. Либо когда цена фьючерса дешевле спотовой цены базового товара. При бэквордации по мере приближения к дате исполнения контракта, цена фьючерса будет расти в цене, приближаясь к спотовой цене.

Контанго и бэквордация оказывают влияние на результат при среднесрочном и долгосрочном удержании позиции. При торговле внутри дня они не имеют значения.

Конвергенция – движение цены фьючерсного контракта к спотовой цене базового товара (процесс схождения цен) по мере приближения даты исполнения контракта.

Поставочные и расчетные фьючерсы

На бирже торгуются два типа фьючерсов: поставочные и расчетные.

Открывая позицию по фьючерсу, вы фиксируете цену, по которой в день исполнения контракта произойдет поставка товара, либо денежные расчеты.

Если в спецификации контракта указано, что фьючерс расчетный, то в день исполнения контракта поставка базового актива не произойдет, расчеты будут осуществлены в денежной форме – вы заплатите или получите разницу между ценой открытия своей позиции и ценой истечения фьючерсного контракта.

Фьючерсы, которые на одной бирже являются расчетными, на другой бирже мира могут быть поставочными.

Например, на Московской бирже поставочными контрактами являются фьючерсы на «десятилетние» ОФЗ (облигации федерального займа) и фьючерсы на акции, которые торгуются на Московской бирже. Остальные фьючерсы (на нефть, природный газ, золото, серебро, валюты, сахар и т.д.) – расчетные контракты. В то время, как на Чикагской бирже CME Group по этим фьючерсам возможно получить поставку товара, если не закрыть позицию до истечения контракта и оплатить его полную стоимость.

Фьючерсы на фондовые индексы – беспоставочные (расчетные) на всех биржах мира.

Большинство участников рынка не заинтересовано в поставке товара, особенно спекулянты, поэтому закрывают позицию по фьючерсам до экспирации.

Представим, что вы купили фьючерсный контракт на акции Сбербанка и не закрыли позицию в день экспирации фьючерса. По какой цене произойдет поставка акций?

Поставка акций произойдет по той цене, по которой вы купили фьючерс. Если вы купили фьючерс на акции Сбербанка, когда его цена была 32000 рублей, то нужно будет внести всю эту сумму, если решите получить поставку 100 акций на свой брокерский счет. В 1 фьючерсном контракте 100 акций компании.

Виды фьючерсов / Какими фьючерсами торговать

Фьючерсы торгуются на 8 классов активов.

Фьючерсы на фондовые индексы:

- Shttps://dboytsov.me/fjuchersy/» target=»_blank»]dboytsov.me[/mask_link]

Что такое бессрочные фьючерсные контракты?

Фьючерс (фьючерсный контракт) — это соглашение о покупке или продаже товара, валюты или любого другого финансового инструмента по заранее определенной цене в указанное время в будущем.

В отличие от традиционного спотового рынка, сделки с помощью фьючерсов не исполняются в момент их заключения. Вместо этого два контрагента торгуют контрактом в определенный промежуток времени и на этом основании определяют будущую ценовую политику. Кроме этого, фьючерсный рынок не позволяет пользователям напрямую покупать цифровой актив, поскольку процесс торговли осуществляется в форме контракта, который представляет определенный товар и фактическая торговля активами (или наличными) произойдет в будущем, когда контракт будет исполнен.

В качестве простого примера рассмотрим фьючерс на физический товар, такой как пшеница или золото. На некоторых традиционных фьючерсных рынках такие контракты помечаются для их будущей доставки, это означает, что товар поставляется физически. В следствии чего, золото или пшеница должны где-то храниться до дальнейшей транспортировки, что создает дополнительные транспортные расходы. Однако в настоящее время многие рынки фьючерсов включают в себя наличный расчет, это предполагает исполнение сделки исключительно в эквивалентной денежной стоимости контракта (без физического обмена товарами).

Кроме того, цена на золото или пшеницу на фьючерсном рынке может отличаться в зависимости от даты исполнения контракта. Чем больше временной промежуток, тем выше транспортные расходы, что также отражается на потенциальной неопределенности цены в будущем и расхождении ценовой политики между спотовым и фьючерсным рынком.

Почему пользователи торгуют фьючерсами?

- Хеджирование и управление рисками: это является одной из основных причин разработки данного финансового инструмента.

- Короткая экспозиция: трейдеры могут делать ставки против ценового движения активов при отсутствии владения им.

- Финансовый леверидж: трейдеры могут открывать торговые позиции, которые превышают их доступный баланса.

Что такое бессрочный контракт?

Бессрочный контракт — это особый тип фьючерсов, отличительной чертой которого является отсутствие даты истечения срока действия. Так что предоставляется вам возможность удерживать свою позицию столько, сколько вы считаете необходимым. Помимо этого, торговля бессрочными контрактами основана на базовом индексе цены. Индекс цены состоит из средней цены актива в соответствии с основными спотовыми рынками и их относительным объемом торговли.

Таким образом, в отличие от обычных фьючерсов, бессрочные контракты зачастую торгуются по цене, которая равна или очень похожа с ценой на спотовых рынках. Тем не менее, самая большая разница между традиционными фьючерсами и бессрочными контрактами заключается в их дате исполнения.

Что такое первоначальная маржа?

Первоначальная маржа — это минимальная сумма, которую вы должны оплатить, чтобы открыть кредитную позицию. К примеру, вы можете купить 1000 монет BNB с первоначальной маржой в 100 BNB (при кредитном плече х10). Таким образом, ваша маржа составит 10% от общей суммы ордера. Первоначальная маржа — это то, что поддерживает вашу кредитную позицию, выступая в качестве залога.

Что такое поддерживающая маржа?

Поддерживающая маржа — это минимальная сумма залога, которую вы должны удерживать на своем аккаунте, чтобы ваши торговые позиции оставались открытыми. Если баланс вашей маржи упадет ниже этого уровня, вы либо получите маржин колл (с просьбой внести дополнительный депозит на ваш счет), либо ваша сделка будет ликвидирована. Большинство криптовалютных бирж, которые предоставляют маржинальную торговлю придерживается варианта с ликвидацией.

Другими словами, первоначальная маржа — это сумма, которую вы фиксируете при открытии позиции, а поддерживающая маржа относится к минимальному балансу, необходимому для того, чтобы удерживать эти позиции открытыми. Поддерживающая маржа — это довольно динамичное значение, которое изменяется в зависимости от рыночной цены активов и баланса на вашем аккаунте (залога).

Что такое ликвидация?

Если стоимость вашего залога падает ниже поддерживающей маржи, средства на вашем аккаунте для торговли фьючерсами могут быть ликвидированы. В Binance ликвидация происходит по-разному, в зависимости от риска и кредитного плеча пользователя (на основе залога и чистой подверженности риску). Чем больше общая позиция, тем выше требуемая маржа.

Механизм может несколько отличаться в зависимости от рынка и биржи. Binance взимает 0,5% номинальной комиссии за ликвидацию первого уровня (чистая подверженность риску ниже 500 000 USDT). Если на счету есть какие-либо дополнительные средства после ликвидации, остаток возвращается пользователю. В случае если баланс меньше суммы ликвидации, пользователь объявляется банкротом.

Обратите внимание, что при ликвидации вы будете вынуждены оплатить дополнительные сборы. Чтобы избежать этого, вы можете либо закрыть свои позиции до того, как цена ликвидации будет достигнута, либо дополнительно внести средства на свой баланс залога, что приведет к дальнейшему отклонению ликвидации от текущей рыночной цены.

Что такое ставка финансирования?

Финансирование состоит из регулярных платежей между покупателями и продавцами в соответствии с их текущим уровнем ставки. Когда ставка выше нуля (положительная) трейдеры, которые в лонге (покупатели контрактов), должны платить тем, которые в шорте (продавцы контрактов). При отрицательных ставках короткие позиции платят длинным.

Ставка финансирования основана на двух компонентах: процентная ставка и премия. На фьючерсном рынке Binance процентная ставка установлена на уровне 0,03%, а премия варьируется в зависимости от разницы в ценах между фьючерсными и спотовыми рынками. Binance не взимает комиссию за переводы ставок, поскольку они происходят непосредственно между пользователями.

По этой причине, когда бессрочный контракт торгуется с премией (выше, чем на спотовых рынках), длинные позиции должны платить тем кто в коротких позициях из-за положительной ставки финансирования. Предполагается, что такая ситуация приведет к снижению цены, так как лонги закрывают свои позиции и открываются новые шорты.

Что такое цена маркировки?

Цена маркировки — это оценка истинной стоимости контракта (настоящая цена) по сравнению с его реальной торговой ценой (цена последней покупки актива). Расчет цены маркировки предотвращает несправедливую ликвидацию, которая может произойти при высокой волатильности рынка.

Таким образом, хоть индекс цена связана с ценой актива на спотовых рынках, цена маркировки представляет собой истинную стоимость бессрочного контракта. В Binance цена маркировки основана на индексе цены и ставке финансирования, а также является важной частью для расчета «нереализованного PnL».

Что такое PnL?

PnL предполагает отчет о прибыли и убытках, и он может быть как реализован так и отсутствовать вовсе. Когда у вас есть открытые позиции на рынке бессрочных контрактов ваш PnL не реализуется, это означает, что он все еще видоизменяется реагируя на движения рынка. Когда вы закрываете свои позиции, нереализованный PnL становится реализованным PnL (частично или полностью).

Поскольку реализованный PnL относится к прибыли или убытку, которые возникают в результате закрытия позиций, он не имеет прямого отношения к цене маркировки, а касается исключительно цены исполнения ордеров. В свою очередь, нереализованный PnL постоянно меняется и является основным фактором ликвидации. Таким образом, цена маркировки используется для обеспечения того, чтобы вычисления нереализованного PnL происходили точно и правильно.

Что такое страховой фонд?

Проще говоря, страховой фонд — это то, что предотвращает падение баланса трейдеров ниже нуля при неудачной сделке, а также обеспечивает гарантию осуществления выплат в противоположном случае.

Чтобы проиллюстрировать это, давайте предположим, что у Алисы есть 2000$ на ее аккаунте для торговли фьючерсами, которые она используется для открытия длинной позиции под кредитное плече (или леверидж) х10 по 20$ за BNB. Обратите внимание, что Алиса покупает контракты у другого трейдера, а не у Binance. На другой стороне сделки у нас Боб с короткой позицией того же размера.

Поскольку размер кредитного плеча х10, Алиса занимает позицию в 100 BNB (стоимостью 20 000$) с залогом в 2000$. Однако, если цена BNB упадет с 20$ до 18$, позиция Алисы будет автоматически закрыта. Это означает, что ее активы будут ликвидированы, а залог в 2000$ будет списан с ее аккаунта.

Если по какой-либо причине система не сможет вовремя закрыть все позиции и рыночная цена актива еще больше снизится, страховой фонд будет активирован для покрытия всех убытков до закрытия оставшихся позиций. Для Алисы ситуация не сильно изменится, так как она была ликвидирована, а ее баланс равен нулю, но эта процедура гарантирует то, что Боб в любом случае получит свою прибыль. Помимо этого, без страхового фонда баланс Алисы не только упадет с 2000$ до нуля, но также может уйти в минус и стать отрицательным.

Однако на практике ее длинная позиция скорее всего будет закрыта до этого, потому что ее поддерживающая маржа будет ниже необходимого минимума. Сборы за ликвидацию поступают непосредственно в страховой фонд, а оставшиеся средства возвращаются пользователям.

Таким образом, страховой фонд — это механизм, предназначенный для использования залога полученного от ликвидированных трейдеров для покрытия убытков от аккаунтов, которые обанкротились. При нормальных условиях на рынке, страховой фонд будет постоянно возрастать по мере ликвидации пользователей.

Подводя итог, страховой фонд увеличивается, когда позиции пользователей ликвидируются до того, как они достигают уровня безубыточности или отрицательного значения. В более экстремальных условиях система может быть не в состоянии закрыть все позиции и страховой фонд будет использоваться для покрытия возможных убытков. Хотя это и редко случается, это может происходить в период высокой волатильности или низкой ликвидности рынка.

Что такое авто-делевереджинг?

Авто-делевереджинг заемных средств относится к методу ликвидации контрагента, который происходит только в том случае, если страховой фонд перестает функционировать (в определенных ситуациях). Хоть и маловероятно что такое произойдет, в случае подобного события, от трейдеров, которые успешно закрыли свои позиции, может потребоваться часть их прибыли, чтобы покрыть убытки тех, кому повезло меньше. К сожалению из-за волатильности присутствующей на рынке криптовалют и высокого кредитного плеча, которое предлагается клиентам, невозможно полностью избежать такой ситуации.

Другими словами, ликвидация контрагента является последним шагом, который предпринимается в случае, когда страховой фонд не может покрыть оплату позиций, аккаунты которых обанкротились в следствии неудачной сделки. Как правило, позиции с наибольшей прибылью (и кредитным плечом) сильнее остальных способствуют развитию платформы. Binance использует индикатор, который сообщает пользователям где находятся их сделка в очереди на автоматический делевереджинг средств.

На рынке фьючерсов Binance делает все возможное, чтобы избежать авто-делевереджинга, в связи с чем платформа включает в себя несколько функций, которые минимизируют влияющие на это факторы. Если такое все таки произойдет, ликвидация контрагента осуществится без каких-либо комиссий и уведомление немедленно отправится пострадавшим трейдерам, а также пользователям предоставляется возможность свободного формирования новых позиций в любое время суток.

Источник: academy.binance.com

Фьючерсы на финансовых рынках

В предлагаемой статье мы расскажем, что такое фьючерс — просто о сложном.

Фьючерс – это контракт купли с одной и продажи с другой стороны базисного актива в заранее установленное время и по цене, которая оговаривается в контракте в данный момент. Фьючерсы имеют стандартные условия (спецификация), которые устанавливаются самой биржей. Базисным активом может приходится практически любой товар, представляющий ценность.

Важно не путать фьючерс с форвардным контрактом. Главные отличия одного от другого в том, что форвард не стандартизируется, а в каждом конкретном случае индивидуален, а также не торгуется на бирже.

Основные цели , для которых участники торгуют фьючерсами, это:

— Страховка от риска – в первую очередь это актуально для банков, промышленных компаний и всех тех, кто ведет некоторую деятельность и заинтересован в стабильности цен на свой товар. Для этого он страхуется либо от падения цены (т. к. считает, что товар имеет привлекательную стоимость и хочет в дальнейшем продавать товар по этой цене; актуально для нефтяников, газовиков и т.д.), либо от роста цен (к примеру, для металлургических компаний, которым важно закупать сырье максимально дешево);

— Получение спекулятивной прибыли – во-первых, важно и актуально для спекулянтов, т. к. комиссия биржи для фьючерса гораздо меньше, чем для базисного актива. Во-вторых, за фьючерс вы должны заплатить не всю стоимость контракта, а всего лишь необходимо иметь на своем счету гарантийное обеспечение.

Виды фьючерсов

По поставке базисного актива:

— Расчетный — предполагается, что между участниками будут произведены денежные расчеты по результатам разницы покупки контракта и последующей его продажей. Разница может быть как положительная так и отрицательная, поставка по расчетным фьючерсам не предполагается;

— Поставочный – предусматривается поставка базисного актива покупателю продавцом в конце срока жизни контракта на стандартных условиях биржи. На практике поставкой заканчиваются около 1 % контрактов, остальные закрываются обратными (офсетными) сделками ближе к концу срока жизни контракта;

По дате исполнения:

— Конечный (на дату исполнения) – имеет конечную дату исполнения контракта;

— Вечный – это расчетный однодневный фьючерсный контракт на курс иностранной валюты к российскому рублю с автоматической пролонгацией (с декабря 2022 года существует возможность замены бессрочного фьючерса на аналогичный квартальный).

Специфика торгов фьючерсами на бирже (рассмотрим для примера на рынке FORTS ПАО «Московская Биржа»)

Чтобы начать торговать фьючерсами Вам нужно обратиться к одному из брокеров, открыть счет, положить на него деньги. Наиболее авторитетные брокеры нашей страны: Атон, Финам, БКС. Торги на бирже, в частности на FORTS, у большинства брокеров проводятся в терминале Quik.

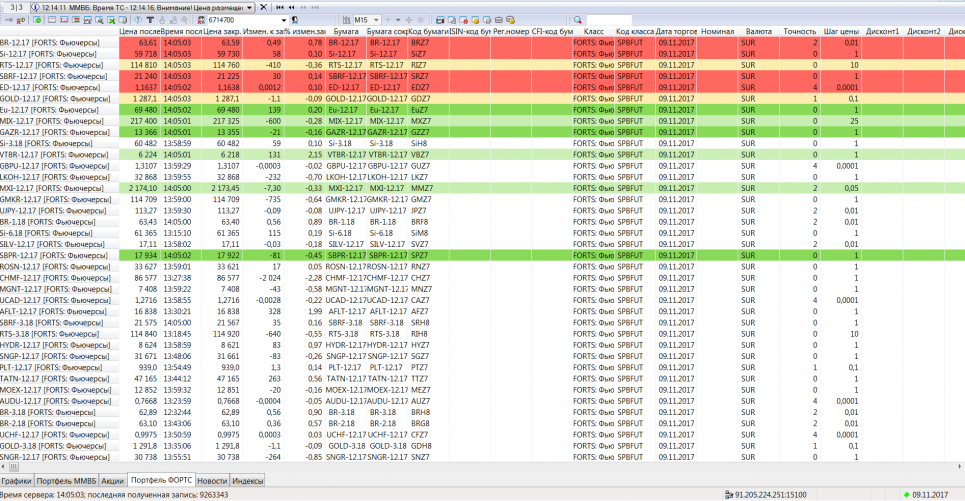

Так выглядит котировальная доска на фьючерсы:

На доске представлено множество инструментов, которыми можно торговать, но перед тем, как начать торговать, вы должны знать некоторые вещи, а именно: определения и спецификацию контрактов:

- Краткий код бумаги – как можно было догадаться из названия, по коду можно прочитать, что это за инструмент. Обозначается код тремя буквами и цифрами, первые две говорят о базовом активе, третья — о месяце экспирации фьючерса (экспирация – исполнение контракта), а цифра — о годе экспирации фьючерса.

Символьные обозначения квартала экспирации фьючерсов:

Январь – F; Февраль – G; Март – H; Апрель – J; Май – K; Июнь – M; Июль – N; Август – Q; Сентябрь – U; Октябрь – V; Ноябрь – X; Декабрь – Z.

RIZ7 – говорит о том, что это фьючерсный контракт на индекс РТС с экспирацией в декабре 2017 года. 2027 год не может фигурировать в этом обозначении, т.к. слишком дальними контрактами биржа не торгует.

- Краткое наименование бумаги – говорит о базовом активе фьючерса а также, о дате экспирации.

BR – 5.18. говорит о том, что это фьючерсный контракт на нефть марки Brent, с датой экспирации июнь 2018 года.

- Гарантийное обеспечение –необходимое количество денежных средств, которые должны быть на вашем счету, чтобы иметь право покупки фьючерсного контракта; указывается в спецификации, а также в торговом терминале во время покупки. Биржа имеет право пересматривать параметры ГО в любое время, как правило, во время праздников и при форс-мажорных обстоятельствах его могут повышать вплоть до 100%. На дату экспирации объем ваших денежных средств на счету должен быть равен объему покупки базового контракта в деньгах.

Вы хотите купить 1 фьючерс на акции Сбербанка. На рынке FORTS это эквивалентно 100 акциям. Один фьючерс на 10.11.2017 года стоит 22 590 рублей, но вам не нужно столько денег чтобы купить его, а достаточно только чтобы у вас было гарантийное обеспечение в размере 3 175 рублей. То есть, ГО рассчитывается также в процентах 3175/22590=0,1405 (14,05%).

Также найти гарантийное значение на фьючерсные контракты вы можете на сайте бирже.

- Вариационная маржа

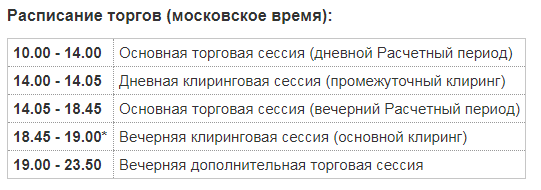

Каждый день биржа проводит клиринг (расчет и исполнение взаимных обязательств участников торгов между друг другом). Для того, чтобы правильно произвести расчеты, клиринг проходит 14:00 – 14:05, и вечером 18:45 – 19:00 по окончании вечерней сессии.

Вариационная маржа – это то количество денег, которое будет списано, либо зачислено вам на счет по результатам клиринга.

В понедельник вы купили фьючерс на акции Сбербанка по цене 22 700 руб., во вторник той же недели в 14:00 он стоил 22 750 руб., это значит, что по результатам клиринга вам будет зачислено на счет 50 руб. в качестве вариационной маржи.

- Лот – количество базового актива в одном фьючерсе. Для акции Сбербанка он составляет 100 акций = 1 лот фьючерса, к примеру для Магнита 1 акция = 1 фьючерс.

- Торговая сессия – время, в течение которого происходит торговля фьючерсами:

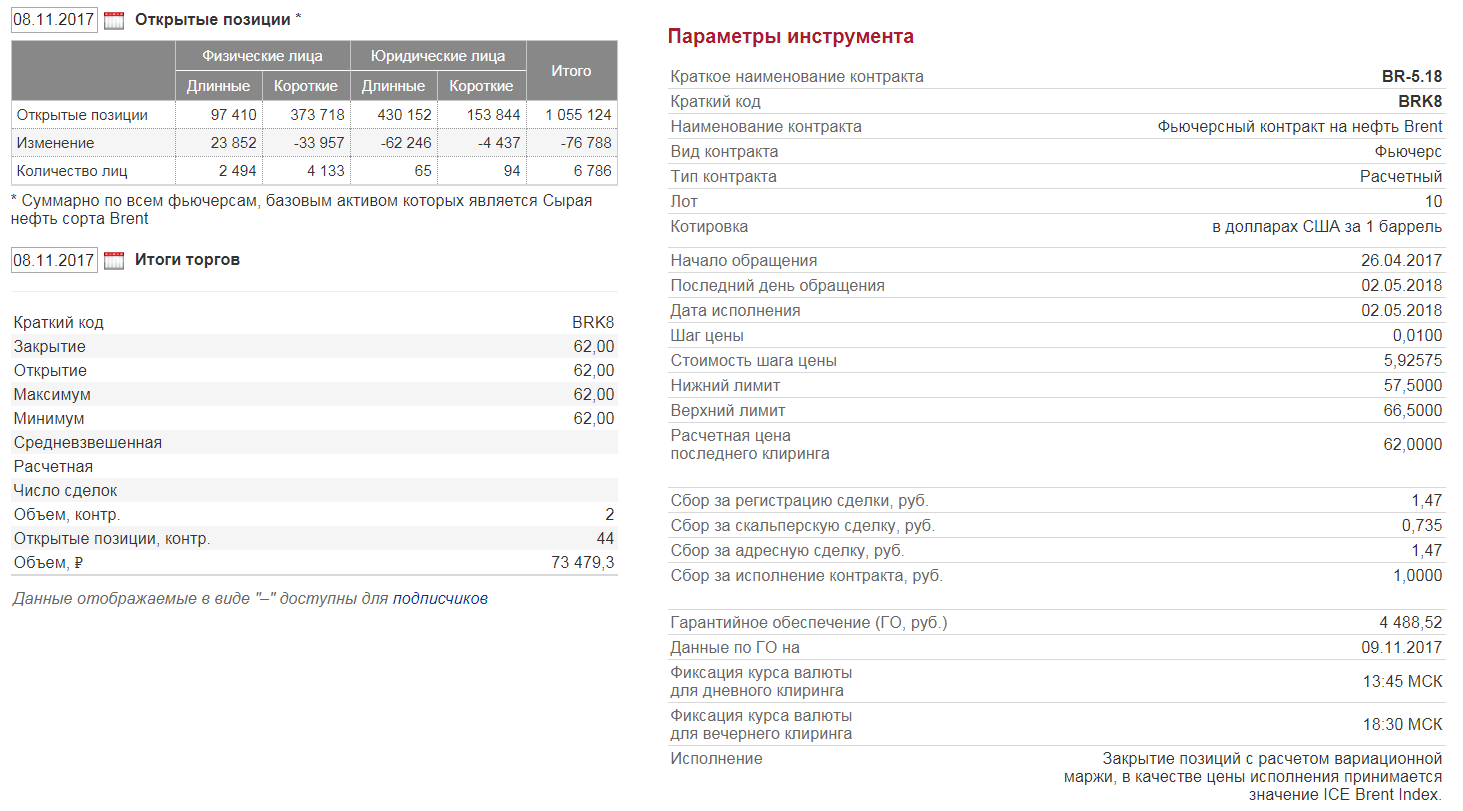

Вот так выглядит спецификация на фьючерс на нефть марки Brent. Перед тем как вы решите, чем хотите торговать, в обязательном порядке зайдите на сайт биржи и ознакомьтесь со спецификацией на свой контракт.

Самые торгуемые инструменты на рынке FORTS: фьючерс на нефть марки Brent (код базового актива BR), контракт на пару доллар – рубль (код базового актива Si), фьючерс на индекс RTS (код базового актива Ri). Эти три ведущих инструмента делают порядка 70% по объему торгов на фьючерсной секции FORTS.

Менее ликвидны: фьючерсы на акции Газпрома (код базового актива GZ), Лукойла (код базового актива LK)…

Стоимость фьючерса, его справедливая цена, кто выпускает фьючерсы.

В следствии того, что фьючерс торгуется на бирже и происходят сделки купли/продажи, это означает, что в период жизни контракта его цена изменчива. Цена фьючерса всегда отлична от цены базиса, разница между фьючерсом и базисным активом называется базис.

На рынке возможны три ситуации:

- Контанго – наблюдается, когда цена фьючерса больше цены базисного актива;

- Бэквардэйшн – наблюдается, когда фьючерс стоит дешевле чем базисный актив, как правило в случае выплаты дивидендов на базисный актив в период жизни фьючерса;

- Базис – в период окончания жизни фьючерса, когда они равны.

Какова же реальная стоимость фьючерса и как ее определить? Модель расчета стоимости фьючерса в теории строится на допущении, что не может быть получена арбитражная прибыль, в противном случае возможен арбитраж (получение безрисковой прибыли), что невозможно: если такое и произойдет в единичном моменте времени, рынок быстро вернет цены назад.

Теоретически, справедливая стоимость фьючерса при стандартных условиях и при выплате диведентов рассчитывается по следующем формулам:

В реальной ситуации в эту модель необходимо внести комиссию за пользования деньгами, если они заемные или комиссионные, при покупки/продаже контрактов.

Откуда берутся акции, это в целом ясно, компании сами эмитируют свои ценные бумаги (акции). А вот откуда берутся фьючерсы? Их не эмитируют, они возникают только при заключении сделок на бирже, их может быть неограниченное количество, сами игроки их и создают.

РАСЧЕТ ДОЛЛАРОВЫХ ЗНАЧЕНИЙ ФЬЮЧЕРСОВ

Как мы знаем, многие активы на срочном рынке торгуются в долларах, но покупаем мы их за рубли. Примером таких контрактов, могут служить фьючерсы на золото, нефть, индексы (РТС) и другое…

Давайте попробуем посчитать на примерах:

1) Фьючерс на индекс РТС

Фьючерс RTS — 3.18 стоит 120 000 пунктов, курс доллара 63 рубль/$, а это значит, что:

— Долларовая стоимость фьючерса равна 120 000 * 0,02 = 2400 долларов США (коэффициент 0,02, постоянный);

— Рублевая стоимость фьючерса равна 120 000 * 0,02 * 63 = 151 200 рублей;

— Рублевая стоимость шага цены 10 * 0,02 * 63 = 12,6 рублей (один шаг фьючерса на индекс РТС 10 пунктов).

Фьючерс RTS — 3.21 стоит 149 620 пунктов. В терминале Quik, на срочной секции, можно увидеть следующую картину.

— Долларовая стоимость фьючерса равна 149 620 * 0,02 = 2992,4 долларов США (коэффициент 0,02, постоянный);

— Рублевая стоимость фьючерса равна 149 620 * 14,66 / 10 = 219 342,92 рублей;

— Рублевая стоимость шага цены 14,66 рублей (согласно таблице).

2) Золото

Фьчерс на золото GOLD – 3.21 стоит 1820 долларов США, курс доллара 75 рубль/$, а это значит, что:

— Долларовая стоимость фьючерса на золото равна 1820 долларов;

— Рублевая стоимость фьючерса равна 1820 * 75 = 136 500 рублей;

— Рублевая стоимость шага цены 0,1 * 75 = 7,5 рублей.

Фьчерс на золото GOLD – 3.21 стоит 1818,3 долларов США. В терминале Quik, на срочной секции, можно увидеть следующую картину.

— Долларовая стоимость фьючерса равна 1818,3 долларов США.

— Рублевая стоимость фьючерса равна 1818,3 * 7,33 / 0,1 = 133 281,39 рублей;

— Рублевая стоимость шага цены 7,33 рублей (согласно таблице).

Где торговать и краткий вывод:

В наше время практически во всех точках мира можно торговать фьючерсами, все крупные биржи от мала до велика предоставляют доступ к торговле фьючерсами, самым авторитетным и крупным провайдером по торговле фьючерсами в мире считается Чикагская CMEgroup.