Особенности добычи алюминия

Алюминиевая руда занимает особое место в современной промышленности. Благодаря определенным физическим и химическим свойствам алюминий используют во многих отраслях деятельности человека. Автомобилестроение, машиностроение, строительство, изготовление множества потребительских товаров и бытовых приборов уже невозможно без применения такого вида цветного металла.

Добыча алюминия — сложнейший, трудоемкий процесс.

Особенности алюминиевой руды

- бокситная;

- алунитовая;

- нефелиновая.

Бокситная чаще всего используется как сырье для добычи металла, ведь именно она содержит до 60% оксидов алюминия. Еще состав включает оксиды кремния и железа, кварц, магний, натрий и другие химические элементы и соединения. В зависимости от состава, бокситы имеют разную плотность.

Цвет горной породы преимущественно красный или серый. Для производства 1 тонны алюминия необходимо 4,5 тонны боксита.

Глинозём | Как это сделано в Казахстане?

Алунитовая руда не сильно отстает от бокситной, так как содержит до 40% глинозема — основного поставщика алюминия. Отличается пористой структурой и имеет немало примесей. Добыча алюминия рентабельна только тогда, когда общее количество алунитов равноценно совокупности добавок.

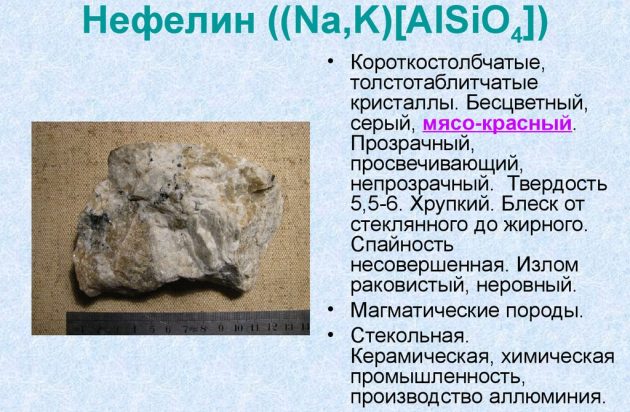

Нефелины — это щелочная порода магматического происхождения. По содержанию оксидов алюминия они занимают третье место. Из первого сорта нефелиновой руды можно переработать от 25% и более глинозема. Из второго сорта — до 25%, но не менее 22%.

Все минеральные соединения, включающие оксиды алюминия меньше этого значения, не имеют промышленной ценности.

Методы добычи алюминия

Алюминий — сравнительно молодой металл, впервые добыть который удалось чуть более века назад. На протяжении всего времени технология добычи алюминия все время совершенствовалась, с учетом всех химических и физических свойств.

Получение металла возможно только из глинозема, для образования которого руда измельчается до состояния порошка и прогревается паром. Так удается избавиться от большей части кремния и оставить оптимальное сырье для последующей выплавки.

Добыча алюминиевой руды ведется открытым способом, если глубина залегания небольшая. Бокситы и нефелины, ввиду их плотной структуры, обычно срезают с помощью карьерного комбайна фрезерным способом. Алуниты относятся к ряду рыхлых пород, потому для ее снятия оптимален карьерный экскаватор.

Последний сразу же грузит породу на самосвалы для дальнейшей транспортировки.

После добычи первичного сырья следует несколько обязательных этапов обработки породы с целью получения глинозема:

- Транспортировка в подготовительный цех, где дробильными аппаратами порода измельчается до фракции около 110 мм.

- Подготовленное сырье вместе с дополнительными компонентами отправляется на дальнейшую обработку.

- В печах осуществляется спекание породы. При необходимости алюминиевая руда выщелачивается. Так получается жидкий алюминатный раствор.

- Следующая стадия — декомпозиция. В результате образуется алюминатная пульпа, которая отправляется на сепарацию и выпаривание жидкости.

- Очистка от лишних щелочей и печная прокалка.

В итоге получают сухой глинозем, готовый для получения алюминия. Заключительным этапом выступает гидролизная обработка. Помимо описанного выше способа, алюминий добывают и шахтным способом.

Так порода вырубается из пластов земли.

Места добычи алюминия в России

В мировом рейтинге по объему добычи алюминиевой руды Россия занимает седьмое место. По всей территории разведано порядка 50 месторождений, среди которых еще есть неразработанные залежи. Самые богатые запасы руды сосредоточены в Ленинградской области и на Урале, где работает одна из самых глубоких «алюминиевых» шахт.

Глубина последней достигает 1550 метров.

Порядка 80% от общей массы алюминиевой руды в России добывается закрытым способом на шахтах. Достаточно много месторождений находится в Белгородской, Архангельской, Свердловской областях, а также Республике Коми. Помимо бокситовых, добываются и нефелиновые руды.

Рентабельность такого вида получения металла меньше, но все же результат отчасти компенсирует дефицит сырья страны.

Особое место в алюминиевой промышленности занимает производство металла из вторичного сырья. Такой способ существенно экономит энергетические и рудные ресурсы, и снижает уровень вреда, нанесенного окружающей среде. Здесь Россия несколько отстает от других стран, но показатели большинства отечественных предприятий ежегодно заметно улучшаются.

Мировая добыча алюминиевых руд

За последние сто лет уровень добычи алюминиевой руды возрос до невероятных значений. Если в 1913 году общемировой объем породы составлял приблизительно 550 тыс. тонн, то на сегодня этот показатель превышает 190 млн тонн. Около 30 стран сейчас занимаются добычей алюминиевой руды.

Лидирующую позицию занимает Гвинея (Западная Африка), где сосредоточено множество месторождений с запасами, равными 28% от мировой доли.

По объемам непосредственно добычи руды на первое место следует поставить Китай. Так, страна «заходящего солнца» за год добывает более 80 млн тонн сырья. Пятерка лучших выглядит следующим образом:

После следует Ямайка с показателем в 9,7 млн тонн и, наконец, Россия, общий объем добычи алюминиевой руды которой составляет 6–7 млн тонн. Лидеры в алюминиевой промышленности на протяжении многих лет все время менялись.

Впервые руда была добыта во Франции, в местечке Бокс, благодаря чему самый распространенный тип руды называется бокситом. Вскоре лучшими показателями могли похвастать Западная Европа и Северная Америка. Через полвека неоспоримым лидером стала Латинская Америка.

Сейчас же вперед выбились Африка, Австралия, Китай и другие развитые страны.

Цветные металлы являются неотъемлемой частью современной промышленности. Без них не было бы возможным развитие множества отраслей. Алюминий, как легкий, прочный и функциональный металл, считается ключевым конструкционным материалом нынешнего времени.

ИсточникЦветная металлургия России

По масштабам производства и потребления алюминий в мировой экономике занимает первое место среди цветных металлов. Такие качества алюминия, как небольшой вес и отсутствие магнитных свойств, особенно важны для авиации, электроники и судостроения; нетоксичность и влагостойкость — для пищевой промышленности и индустрии упаковочных материалов, а невосприимчивость к разрушительному воздействию воздуха, температуры и влажности (коррозии) — идеальное качество для транспортной и строительной отраслей.

Сырьевая база

Производство глинозёма

Алюминий нельзя получить напрямую из его руд (бокситов и нефелинов), требуется переходная стадия — производство глинозема. Глинозем — мелкий порошок серо-стального цвета, содержащий оксид алюминия в концентрированном виде. Производство глинозема, будучи материалоемким, тяготеет к источникам сырья. Для производства 1 т глинозема требуется около 3 т бокситов или 4—6 т нефелинов.

Только 40% потребностей России в глиноземе обеспечивается отечественным сырьем, остальная часть поступает из-за границы (из Гвинеи, Ямайки и др.).

Крупнейшие мощности российского производства глинозема сосредоточены на Урале (Богословский и Уральский алюминиевые заводы) и в Восточной Сибири (Ачинский глиноземный комбинат, работающий на нефелинах Кия-Шалтырского месторождения). Особенность производства глинозема из нефелинов — большой выход побочных продуктов: цемента, соды, поташа. Только при их эффективной продаже глинозем, выработанный из нефелинов, может конкурировать с произведенным из бокситов.

Металлургический передел

Производство металлического алюминия очень энергоемкое, так как связано с очень высокими температурами металлургического процесса. Именно из-за этого своего свойства алюминий, несмотря на свою распространенность, сравнительно поздно стал использоваться человеком. Алюминиевые заводы ориентируются на мощные источники дешевой электроэнергии, чаще всего это крупные ГЭС.

Крупнейший в мире Братский алюминиевый завод расположился у Братской ГЭС. Красноярский алюминиевый завод расположен рядом с Красноярской ГЭС и потребляет около 70% от общего количества производимой станцией электроэнергии. Энергообеспечение алюминиевых заводов в Саяногорске, Волгограде, Шелехове, Волхове, Новокузнецке осуществляют соответственно Саяно-Шушенская ГЭС, Волжская ГЭС, Иркутская ГЭС, Волховская ГЭС и группа теплоэлектростанций, работающих на энергетическом угле Кузбасса.

Выплавка первичного алюминия по заводам России,

2002

| Заводы | Год пуска в эксплуатацию |

Выплавка первичного алюминия, тыс. т |

|---|---|---|

| Братский алюминиевый завод (БрАЗ) | 1966 | 915,9 |

| Kрасноярский алюминиевый завод (KрАЗ) | 1964 | 864,9 |

| Саяногорский алюминиевый завод (СаАЗ) | 1985 | 413,9 |

| Новокузнецкий алюминиевый завод (НкАЗ) | 1943 | 287,8 |

| Иркутский алюминиевый завод (ИркАЗ) | 1962 | 275,8 |

| Богословский алюминиевый завод (БАЗ) | 1945 | 182,7 |

| Волгоградский алюминиевый завод (ВгАЗ) | 1959 | 148,3 |

| Уральский алюминиевый завод (УАЗ) | 1939 | 91,6 |

| Надвоицкий алюминиевый завод (НАЗ) | 1954 | 74,1 |

| Kандалакшский алюминиевый завод (KАЗ) | 1951 | 71,3 |

| Волховский алюминиевый завод (ВАЗ) | 1932 | 22,1 |

Отечественная алюминиевая отрасль разделена между двумя крупными компаниями — «Русским алюминием» и «Сибирско-Уральским алюминием».

АО «Русский Алюминий» (РУСАЛ) входит в тройку крупнейших мировых алюминиевых компаний, уступая только американской Alcoa и канадской Alcan. На его долю приходится более 80% российского и около 10% мирового производства первичного алюминия. РУСАЛу принадлежат крупнейшие и самые современные металлургические предприятия отрасли: Братский, Красноярский, Саяногорский и Новокузнецкий алюминиевые заводы, глиноземные заводы в Николаеве (Украина) и Ачинске, предприятия металлообработки в Самаре, Белой Калитве, Дмитрове.

Холдинг «Сибирско-Уральский алюминий» (СУАЛ) производит 90% российских бокситов, 60% глинозема, 20% первичного алюминия. В состав этой структуры входят оставшиеся 7 из 11 алюминиевых заводов страны, а также Североуральский и Средне-Тиманский бокситовые рудники; мощности по производству глинозема в Краснотурьинске, Каменске-Уральском, Пикалево; металлообрабатывающие производства в Михайловске, Каменске-Уральском и др.

Структура потребления алюминия в России,

тыс. т

| Области применения | 1999 | 2005 (прогноз) |

|---|---|---|

| Всего | 421 | 805 |

| Производство проката и фольги | 230 | 400 |

| Строительство | 80 | 130 |

| Электротехническая промышленность | 26 | 40 |

| Производство двигателей | 50 | 100 |

| Автомобилестроение | 25 | 120 |

| Авиа- и судостроение | 10 | 15 |

Потребности в алюминии в ближайшие годы будут возрастать, поэтому обе крупнейшие алюминиевые компании нашей страны имеют амбициозные планы по расширению производственной базы на каждом из трех этапов передела алюминиевых руд.

Группа СУАЛ в настоящее время прорабатывает проект строительства алюминиево-глиноземного комплекса «Коми Алюминий» в районе г. Ухты (Республика Коми). Комплекс включает в себя бокситовый рудник, глиноземный и алюминиевый заводы, что позволит осуществить полный цикл производства — от добычи сырья до выпуска металла.

В качестве сырья будут использоваться значительные и легкодоступные запасы крупнейшего в России Средне-Тиманского месторождения, расположенного в 270 км от проектируемого комплекса. Объемы ежегодного производства оцениваются в 6 млн т бокситов, 1,4 млн т глинозема, 300—500 тыс. т первичного алюминия.

В Мурманской области СУАЛ предполагает строительство второй очереди Кандалакшского алюминиевого завода, ориентировочной мощностью 230 тыс. т первичного алюминия и его сплавов в год.

В настоящее время рассматривается возможность строительства глиноземного завода и в Архангельской обл. на базе Северо-Онежского месторождения (проект РУСАЛа). Проектируемая мощность этого предприятия 1—1,5 млн т в год.

Взгляды руководства «Русского Алюминия» устремлены и в направлении ближайших соседей России. Компания намерена построить алюминиевый завод в Киргизии и финансировать сооружение электростанций, необходимых для будущего предприятия.

Ранее РУСАЛ объявлял о планах постройки нового алюминиевого завода Таджикистане, второго после имеющегося Таджикского АЗ в г. Турсунзаде (он, кстати, тоже в будущем должен войти в империю РУСАЛа), а также о желании вложить средства в достройку таджикской Рогунской ГЭС. Эта же компания заявляла о намерениях строительства алюминиевого и глиноземного заводов в Казахстане.

ИсточникПроизводство алюминия в России

Алюминий – самый распространённый в недрах земной коры металл, занимающий в ней около 8% объёма. Вследствие своей лёгкости, прочности, пластичности, электропроводности, коррозионной стойкости, а также многофункциональности, этот химический элемент невероятно популярен. В настоящее время он находит применение во всех отраслях промышленности.

Сплавы алюминия нашли широкое распространение в строительстве, при изготовлении автомобилей, судов, ракет и самолётов, а также в электронике и приборостроении.

В 2019 году общемировая выплавка алюминия составила 64 млн т. Основная заслуга в этом принадлежит Китаю, сумевшему произвести 36 млн т металла. На втором месте по объёмам производства находилась Индия – 3,7 млн т, на третьем Россия – 3,6 млн т (2020 год – 3,755 млн т). Занимавшие длительное время лидирующую позицию США, скатились со своими 1,1 млн т на 9 место.

Алюминий в своём первородном состоянии присутствует во множестве минералов (число которых превосходит 250 наименований). Но отнюдь не все они представляют промышленный интерес. К наиболее перспективным рудам, содержащим в своём составе искомый металл, относятся:

Львиная доля залежей бокситов располагается в странах тропического и экваториального климата: Ямайке, Бразилии, Гвинее, Индии и Австралии. Соотношение выхода из них конечного продукта выглядит следующим образом:

- 4,4 т бокситов → 2 т глинозёма → 1 т алюминия.

Россия, ежегодно добывающая порядка 6,6 млн т алюминиевой руды и занимающая по этому показателю 6-8 место, располагает 50 месторождениями. Однако, несмотря на огромный объём извлекаемой закрытым способом породы (80% её добывается из шахт, глубиной доходящей до 1550 м), качество сырья оставляет желать лучшего. Вот почему приходится делать ставку на импорт и активно заниматься переработкой алюминиевого лома.

Местами расположения отечественных залежей являются Ленинградская область, Республика Коми (средняя часть Тиманского кряжа), на Северном Урале, в Кемеровской области и на Кольском полуострове (крупнейшие мировые нефелиновые залежи). Запасы алунитов на Среднем Урале, в Забайкалье, Амурской области и Приморском крае не разрабатываются по коммерческим соображениям. Гораздо больший интерес в экономическом плане представляют месторождения:

- Красная Шапочка на Урале с возможностью дальнейшей эксплуатации в течение 19 лет.

- Горностайское и Горностайско-Октябрьское – 18 лет прогнозируемой добычи.

- Блиново-Каменское и Кургазское – 10 лет.

- Радынский карьер – 7 лет.

Лидирующие позиции в области добычи алюминиевого сырья в России удерживают: Южно-Уральские бокситовые рудники, АО «Бакситогорский глинозём», АО «Севуралбокситруда». А в список предприятий отечественной отрасли входят:

- Ачинский глинозёмный комбинат,

- Красноярский алюминиевый завод,

- Братский алюминиевый завод,

- Богословский алюминиевый завод,

- Иркутский алюминиевый завод,

- Богучанский алюминиевый завод,

- Саяногорский алюминиевый завод,

- Волгоградский алюминиевый завод,

- Уральский алюминиевый завод,

- Новокузнецкий алюминиевый завод,

- Кандалашский алюминиевый завод,

- Хакасский алюминиевый завод,

- Надвоицкий алюминиевый завод.

В основном все перечисленные организации, а также значительное количество сопутствующих производственных, строительных, инжиниринговых структур, совместно с рядом зарубежных предприятий, входят в крупнейший отраслевой холдинг ОАО «Российский алюминий» (РУСАЛ). За два десятилетия существования он показал свою устойчивость во время прошедших кризисов и нынешних санкций. Учитывая низкий уровень потребления металла на душу населения в России, и кроме того, всё расширяющиеся возможности зарубежного сбыта продукции – факторы, благоприятствующие росту отрасли налицо.

ИсточникАлюминий и РусАл. Часть 1.Алюминий

Чтобы проанализировать, как себя чувствует РусАл в текущей геополитической реальности, стоит ли его держать дальше или добавлять себе в инвестиционные портфели, для начала важно понять, как вообще получается алюминий, что для этого нужно, какое сырье и какова производственная цепочка его получения.

Весь процесс, разумно разделить на 3 основных направления. Это очень важно для понимания, чем вообще располагает РусАл и все ли у него есть в необходимом количестве для нормалього функционирования в текущих геополитических реалиях.

Основные производственные стадии:

- Добыча бокситов

- Производство глинозема из переработанных бокситов

- Производства алюминия из переработанного глинозема.

Для каждой цепочки, для каждой стадии нужны собственные мощности и заводы, на которых это все перерабатывается.

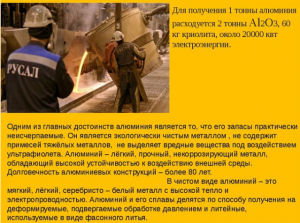

В общепринятой технологии производства алюминия получается следующий расход сырья для каждой стадии:

-Из 4-5 тонн бокситов в процессе переработки получается 2 тонны глинозема,

-Из 2 тонна глинозема производится 1 тонна алюминия.

Выход конечного продукта- алюминия из первоначального сырья порядка 20-25%.

1.Бокситы.

Бокситы по простому это горная руда, состоящая, в основном, из оксида алюминия с примесью других минералов, добыв которую, можно начинать процесс производства алюминия.

Боксит считается качественным, если он содержит более 50% оксида алюминия.

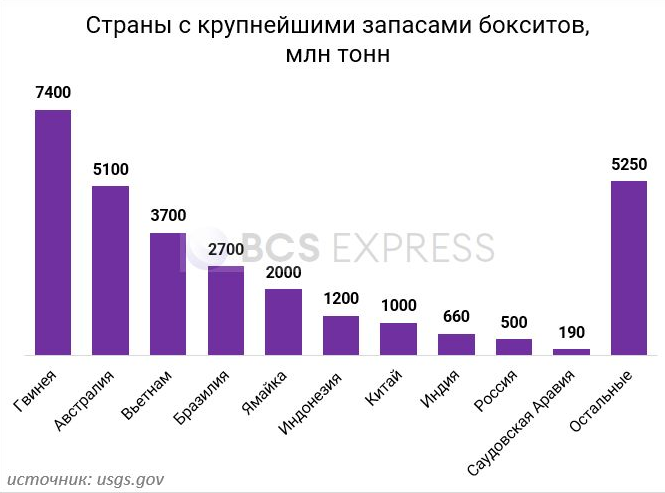

Около 90% мировых запасов бокситов располагается и сосредоточено в тропиках и субтропиках и 2/3 (75%) приходится на 5 стран: Гвинею, Австралию, Вьетнам, Бразилию, Ямайку.

Именно в этих странах наиболее качественная руда с минимальным количеством лишних примесей, к тому же как правило залегающая на поверхности, либо совсем неглубоко, что делает технологически добычу наиболее простой, удобной и дешевой, заметно снижая ее себестоимость при производстве.

Как правило добыча идет простым открытым способом в карьерах, специальной техникой руду «срезают» слой за слоем с поверхности земли и транспортируют для дальнейшей переработки.

Однако в мире есть места, где алюминиевая руда залегает очень глубоко, и для ее добычи приходится строить шахты – одна из самых глубоких шахт в мире «Черемуховская-Глубокая» находится в России, на Урале, ее глубина – 1550 метров, принадлежит РусАлу.

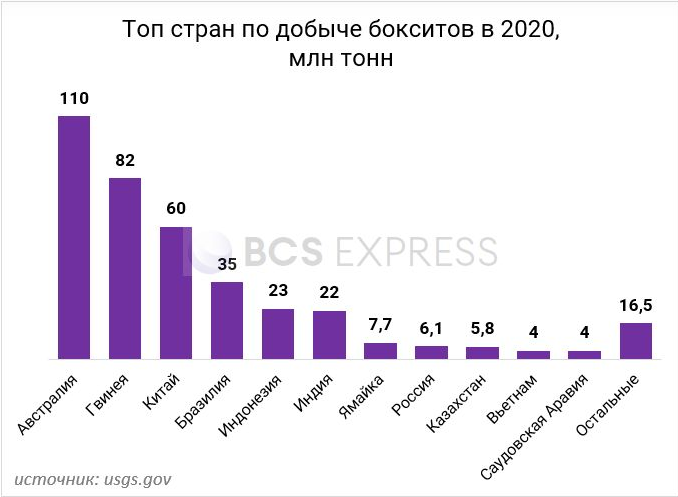

Если смотреть не на запасы, а на саму добычу, здесь также можно выделить лидеров отрасли, это Австралия, Гвинея, Китай, Бразилия, Индонезия и Индия. Именно на них и приходится прктически весь объем добычи.

Исходя из этого видно, что Россия не располагает большими запасами бокситов, совсем не велика и их добыча, в связи с чем компании вынуждены закупать руду у сторонних покупателей, либо создавать предприятия и открывать заводы в странах, где ее много.

В структуре активов РусАла имеется 6 бокситовых рудников: 3 площадки расположены в Гвинее, 2 в России и 1 на Ямайке, а также замороженный в феврале 2020г. рудник в Южной Америке в Гайане

В России сейчас открыто порядка 40 месторождений бокситов, но рационально и рентабельно использовать только около четверти. Зачастую залежи расположены глубоко в земле, на километр и глубже в шахтах, что делают их добычу труднодоступной и соответственно нерентабельной. Учитывая дешевизну руды в тропиках и ее легкодоступность, где она лежит буквально на поверхности земли, вполне логично, что компании особо не стремятся развивать отрасль в России.

После добычи бокситов, руда направляется на переработку и выделению из нее глинозема.

2.Глинозем.

Не всегда производственные мощности глинозема располагаются в непосредственной близости от бокситных карьеров. Довольно часто после добычи бокситов руда отправляется на переработку на глиноземные заводы по всему миру.

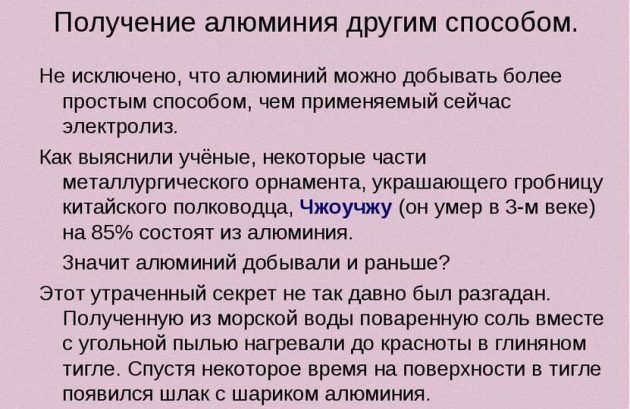

Особенно вдаваться в технологические особенности производства глинозема думаю нет смысла. Для понимания вполне достаточно знать, что добытую бокситную руду измельчают, дробят и обрабатывают щелочным раствором (едкого натра) при высоких температурах. После чего температуру резко понижают, происходит кристаллизация и получается нужный нам глинозем (оксид алюминия Al2O3).

Если посмотреть на топ-производителей глинозема в мире, то здесь не увидите ни Гвинеи, ни Индонезии, ни Ямайки, ни Вьетнама, стран, где большие запасы и объемы добычи бокситной руды. Все бокситное сырье оттуда вывозится на глиноземные заводы по всему миру. Исключение Китай, Австралия и Бразилия, самодостаточные страны по переработки большинства полезных ископаемых.

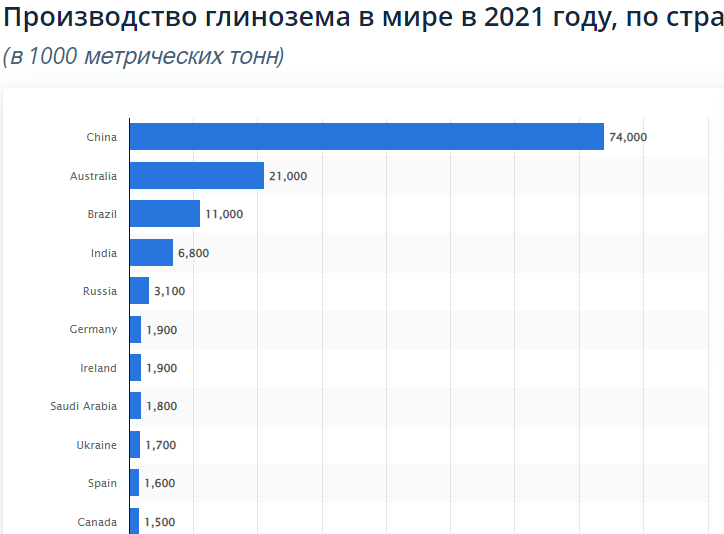

Двенадцатый год подряд на мировом рынке фиксируется рост производства глинозема, которое увеличилось на 1,7% до 138 млн тонн в 2021 году.

Здесь также безусловный лидер Китай, 53% мирового производства пришлось именно на него. В Китае производство глинозема увеличивается в среднем на +10,0% в год на протяжении последних 14-ти лет.

Австралия (21 млн тонн) занимает около 15% мирового объема, Бразилия (11 млн тонн) 8%

Потребление глинозема

Картинку и свежие графики потребления по странам и регоинам я не нашел, но и текстово будет понятно.

Китай (77 млн тонн) потребляет 58% от общего объема произведенного, среднегодовые темпы роста также впечатляющие +8,5%

Второе и третье места по потреблению занимают Россия и Индия, потребление в 10 раз ниже Китайского и составляет порядка 7,8 млн тонн, что есть 6% у каждой из стран в мировом рбъеме.

Экспорт глинозема

В целом общий объем экспорта продолжает умеренный рост уже 14 лет, ежегодно его объем увеличивается в среднем на +4,5%

Главным экспортером, учитывая, что Китай все что производит, потребляет у себя внутри, является Австралия (18 млн тонн) на ее долю приходится порядка половины всего мирового экспорта- 44%.

Второй и третий мировые экспортеры это Бразилия (9 млн тонн) и Ирландия (2,2 млн тонн), на них приходится еще около 30% мирового экспорта. Остальные страны заметно ниже

Импорт глинозема

Импорт значительно фрагментирован. Главными импортерами являются Россия (4,7 млн тонн) и Канада (4,6 млн тонн), на приходится порядка 30% от общего объема импорта глинозема, далее Норвегия (8%), Индия (7,5%) и Исландия (5,2%). США (1,3 млн тонн), Нидерланды (1,3 млн тонн), Объединенные Арабские Эмираты (1 млн тонн), Катар (1 млн тонн), Южная Африка (0,9 млн тонн), Франция (0,8 млн тонн) и Германия (0,8 млн тонн) занимала незначительную долю в общем объеме импорта.

Что касается РусАла, здесь похожая картина с бокситами, 10 глиноземных активов, 4 завода расположены в России, по 1 в Австралии, Украине, Гвинее, Ямайке и Ирландии, законсервированный завод на Сардинии в Италии, который уже проставивает 13 лет.

В ходе обострения текущей геополитической ситуации, РусАл лишился доступа к своей площадке в Николаеве на Украине и к Австралийскому совместному предприятию с британской Rio Tinto, где у РусАла было доля в 20%.

3.Производство алюминия

Бокситы добыли, глинозем получили, начинается третья стадия получения привычного нам алюминия, его производство.

Используется метод электролиза. Если по простому, в специальные ванны подключенные к электричеству погружают основное сырье глинозем, а также уголь и криолит. Под воздействием электрического тока связь между алюминием и кислородом разрывается – алюминий осаждается на дне ванны, углекислый газ выделяется.

В дальнейшем в специальной печи при высокой температуре удаляются все ненужные примеси, полученный чистый алюминий разливают по формам.

Для процесса электролиза алюминия требуется огромное количество электроэнергии, поэтому важно чтобы электроэнергия была доступной и желательно недорогой, как правило все заводы строятся рядом с крупными источниками электроэнергии, в России это гидроэлектростанции, порядка 95% алюминиевого мощностей обеспечены именно гидрогенерацией. В Китае в основном доступная угольная электроэнергия.

Не очень свежая картинка, но в принципе полностью передает структуру затрат на производство алюминия, наглядно видно, что почти треть себестоимости приходится на электроэнергию. Именно в этом один из главных козырей Российского алюминия, это доступная и дешевая электроэнергия.

Посмотрев на страны, кто больше всех выплавляет алюминия, все тот же Китай с огромным преимуществом перед всеми остальными. Показатели также немного устаревшие, но суть передают точно.

Россия, не обладая ни бокситами, ни большими мощностями по глинозему на втором месте с 3,9 млн.тонн вместе с Индией, чуть меньше у Канады и ОАЭ.

Структура потребления алюминия по отраслям

Произведя алюминий, важно понимать, где его и в каких количествах потребляют, где он используется и для чего нужен.

Основные доли использования приходятся на строительство и транспортную промышленность (автомобили, самолеты, корабли), большая доля на энергетику и упаковочную промышленность.

Итоги.

Как видно, производство алюминия явлеятся довольно сложным и энергоемким процессом.

Перед тем, как непосредственно приступить к выплавке алюминия, компаниям необходимо добыть сначала бокситы, объем которых в России минимален, труднодоступен и нерентабелен. В связи с этим приходится на 2/3 зависеть от рудников, расположенных в нестабильной Африке и Южной Америке.

Затем эти бокситы необходимо переработать в глинозем, что также зачастую делается вне пределов России на заводах по всему миру и только потом уже готовое для производства алюминия сырье доставить на заводы в Сибири, где и начать его выплавку.

Логистика сложная и зачастую не очень логичная, поэтому РусАл и ранее прибегал к «своповым поставкам» сырья, покупая глинозем в Китае, а свой из Африки продавая на других рынках. Сейчас, лишившись около 30% своего глинозема, РусАлу ничего не остается, кроме как расширять его закупку в Китае, что собственно и говорят последние майские цифры от Китайской таможни.

Более подробно о деятельности РусАла, его сибирских заводах, структуре владения, заслугах и проблемах, финансовой отчетности и перспективах поговорим в сдедующем посте.

Источник