Очень давно золото было главным средством обмена. Позже, через много-много лет превратилось в средство обеспечения платежеспособности печатных денег. Схема выглядела таким образом, что центральные банки не могли печатать больше долларов, фунтов, рублей и других валют, если их количество не было покрыто собравшимся в хранилищах золотом. В конце концов, однако, кому-то пришла в голову идея, что это ерунда, и началось то, что мы знаем сегодня по названием инфляция.

Так или иначе, золото остается очень востребованным и многие люди в сложные экономически и геополитически времена задаются вопросом, стоит ли в инвестировать драгоценный металл.

Я решил проверить это и проследить шаг за шагом, как инвестировать в золото.

Стоит ли сегодня вкладывать деньги в золото

Да, стоит. Из-за нескольких причин, которые я перечислю:

- золото не подвергается инфляции – в отличие от любой бумажной валюты;

- золото широко признано во всем мире как платежное средство;

- исторические котировки цен на золото показывают, что оно ведёт себя исключительно стабильно (если теряет, то мало, а потом восстанавливается);

- золото является дефицитным товаром, поэтому можно ожидать, что его значение в долгосрочной перспективе не будет резко падать, а, скорее, расти;

- золото вы легко можете передать близким в наследство без уплаты налога на дарение.

Как видно, подавляющее большинство сильных сторон золота вращается вокруг того, что оно очень устойчиво к экономическим изменениям в мире. Можно даже сказать, что чем сложнее геополитическая ситуация, тем более выгодно иметь золото.

Рубль, доллар, юань, золото — в каких активах формировать ЗВР и хранить сбережения

Представьте себе такую ситуацию. Началась война, а Вы должны быстро бежать с семьей в какую-то экзотическую страну, свободную от военной метели. Возьмете с собой накопленные рубли или доллара? И что вы будете с ними делать Никто их не примет. Так же будет и с любой валютой, потому что нет никакой гарантии, что после завершения конфликта эта валюта по-прежнему будет иметь какую-то ценность.

Золото, напротив, будет иметь её всегда. Вы сможете заплатить им за товары или услуги, в джунглях Амазонки, в пустыне в Омане, на улице в Нью-Йорке или в рыбацкой деревне на Гренландии. И даже если вы не платите золотом, его можно обменять на локально приемлемую валюту или другие товары. Золото – это универсальное средство платежа.

Когда стоит инвестировать в золото?

Ответ очевиден – тогда, когда оно дешево, и вы ожидаете, что на нём можно будет заработать в какой-то долгосрочной перспективе. Проблема в том, что начинающий инвестор будет иметь очень большие проблемы с определением шансов на прибыль. Анализ долгосрочных изменений цен на золото – это кропотливая работа, с которой не каждый справится.

Ещё одна проблема – это тот факт, что сейчас золото оценивается в долларах сша, а не в рублях. Поэтому следует учитывать не только цену самого золота, но и отношение рубля к доллару.

3 секрета УСПЕШНОГО хранения денег для ОБЫЧНЫХ россиян #деньги #сбережения #россия

Однако, инвестиции в золото всегда остаются прибыльными в очень смутные времена. Финансовый кризис, угроза конфликтов, пикирующие цены популярных валют, общая плохая геополитическая ситуация – это всегда благоприятные обстоятельства для переноса, хотя бы части, своих сбережений в золото.

Как начать инвестировать в золото

Сначала, конечно, нужно купить золото . Это можно сделать несколькими способами. Наиболее популярным является приобретение физического золота. Золото покупают на монетных дворах, в стационарных магазинах-ломбардах, в ювелирных сетях, и даже на интернет-аукционах. Будьте особенно осторожны при использовании последнего варианта, потому что можно легко стать жертвой мошенничества.

Как правило, наиболее выгодной с точки зрения обычного потребителя является покупка золота в стационарных точках или в Интернете. Там мы можем сравнить актуальные цены и купить золото в слитках. Цена на золото в этом виде определяется исходя из курса ценных бумаг и, конечно, дополняется наценкой дилера.

Помните, что не выгодно покупать золото в инвестиционных целях или для защиты капитала в типичных монетных дворах и у ювелиров. Почему? Поскольку цена на слитки или монеты всегда значительно выше, чем стоимость самого золота, из которого они были изготовлены.

Что касается ювелиров – никогда не инвестируйте сбережения в золотые драгоценности и другую мишуру. По простой причине: вы платите не только за слитки, но и за работу ювелира. Когда вы захотите продать такую бижутерию, вы получаете только стоимость, так называемого, лома, а значит, гораздо меньшую, чем вы заплатили в начале.

Существует также и другой способ приобретения золота, но не физического. Это вариант для тех, кто любит инвестировать на рынках капитала. На бирже можно приобрести сертификаты на золото. Это ценные бумаги, по которым эмитент обязуется выплатить покупателю прибыль в виде определенного количества золота. Хороший вариант для спекулянтов, но очень плохой для тех, кто рассматривает золото как защиту капитала.

У вас есть золото и что дальше?

Его нужно где-то хранить. Если вы купили немного золота, то вариант банковской ячейки отпадает, потому что это просто не выгодно. Остается хранение золота дома, желательно в сейфе хорошего класса (или закопать в саду, или спрятать в каком-то действительно непредсказуемым для вора месте). Золото может в нём лежать и ждать лучших времен (или плохих, когда она пригодится в качестве средства платежа).

Важно то, что такой золотой капитал не подвергается инфляции. Золота в мире не так много, его добыча также очень ограничена, так что вы можете с большой долей вероятности предположить, что когда-то его ценность значительно возрастет.

Что делать в тот момент, когда Вам будут нужны наличные деньги и вы решите обналичить свое золото? Конечно, не ходите в ломбард или в ювелирную скупку, потому что так вы только потеряете. Лучше всего будет обратиться к дилеру, который продал Вам золото и посмотреть, какие он предлагает цены скупки золота. Если они высокие, вы заработаете, и вы будете иметь на счету очень хорошую инвестицию.

Инвестирование в золото, конечно, вариант не для каждого. Надо себе четко сказать, что рентабельным может быть только крупное вложение. При меньших суммах это только развлечение. Помните также, чтобы никогда нельзя покупать золото на все сбережения – нужно ведь учитывать риск потери и всегда иметь какую-то финансовую подушку, которая спасет Вас в случае какой-то сложной жизненной ситуации. Золото, как и любая другая инвестиция, имеет свои риски, и вы можете как потерять, так и выиграть.

Источник: bankivonline.ru

В чем хранить сбережения?

Давайте поговорим о том, в чем хранить сбережения. На этот счет существует немало точек зрения, в каждой из них можно найти свое рациональное зерно. Я уже писал как создать сбережения, теперь остановлюсь на том, в чем их лучше хранить. Итак, рассмотрим наиболее актуальные способы хранения сбережений, их основные преимущества и недостатки.

Хранение сбережений в национальной валюте

Этот способ хранения сбережений можно назвать самым простым, доступным и понятным. Само собой разумеется, что хранить сбережения следует не дома под подушкой, где они обесценятся, а в банках. При этом необходим продуманный подход к выбору банка для хранения депозита и видов вкладов.

Преимущества :

- Сбережения будут храниться в той же валюте, в которой вы зарабатываете деньги и будете их тратить, таким образом, отсутствуют потери и комиссии на превращении средств в другие денежные или материальные активы, обмен валют и обратные операции;

- По вкладам в национальной валюте самые высокие процентные ставки, соответственно, вы получите наибольший доход от хранения сбережений;

- Легче всего производить регулярное пополнение сбережений;

- Абсолютная ликвидность сбережений.

Недостатки :

- Сбережения будут подвержены валютным рискам: национальная валюта может обесцениться по отношению к иностранной и другим денежным и материальным активам.

Хранение сбережения в иностранной валюте

Этот способ хранения сбережений пользуется не меньшей популярностью, а может даже и большей. У многих людей почему-то в подсознании заложено, что национальная валюта — это плохо, а иностранная — хорошо, поэтому на вопрос «в чем хранить сбережения?» от многих можно услышать однозначный ответ: «конечно в долларах!». Однако это далеко не всегда так: иностранная валюта может точно так же обесцениваться по отношению к национальной, и даже если есть общая тенденция к росту, то именно в тот момент, когда сбережения понадобятся для использования, ее курс может упасть, пусть даже временно. Особенно это касается такой валюты, как евро и других ведущих мировых валют (кроме доллара США). Лично я постоянно наблюдаю, как любители инвалюты, в т.ч. и долларов, сдают ее дешевле, чем покупали, и при этом радуются, что «зато у нас все надежно!».

Преимущества :

- Сбережения будут защищены от риска обесценивания национальной валюты;

- Этот вариант может быть удобен тем, кто зарабатывает деньги в инвалюте или собирает сбережения для совершения крупной покупки за инвалюту (например, приобретение недвижимости);

- Производя пополнение сбережений, можно выбирать дни с наименьшим курсом покупки валюты, таким образом, приобретая ее максимально выгодно. Однако, это требует определенных навыков анализа и прогнозирования валютных курсов.

Недостатки :

- Сбережения в инвалюте также подвержены валютным рискам, только в обратную сторону;

- Обменивая национальную валюту на иностранную, вы потеряете на разнице курсов купли-продажи, особенно, если операцию придется совершать дважды (купили валюту — подержали какое-то время — продали валюту);

- Ставки по вкладам в инвалюте существенно ниже, чем по вкладам в национальной валюте;

- Всегда существует риск, что государство введет какие-либо ограничения на хождение иностранной валюты, что может нарушить ваши планы.

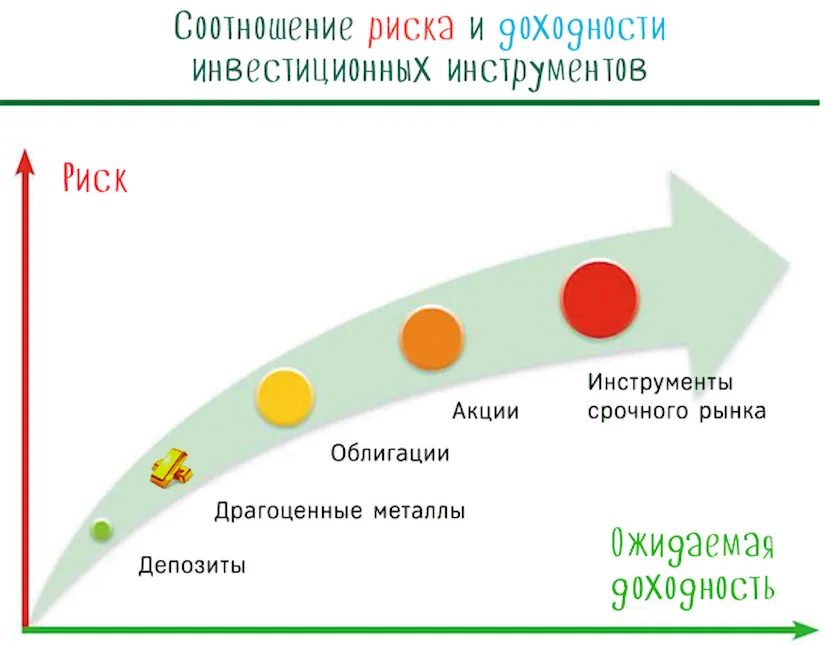

Хранение сбережений в драгметаллах

Думая о том, в чем хранить сбережения, люди все чаще стали склоняться в сторону драгметаллов. Этот способ набирает популярность благодаря тому, что драгоценные металлы практически всегда имеют четкую тенденцию к повышению в цене, в отличие от любой валюты. Здесь я говорю именно о физических металлах (в слитках), а не о цене на виртуальные драгметаллы на международных биржах — там она может как расти, так и падать. Наиболее популярным драгметаллом для хранения сбережений традиционно остается золото, однако сейчас в банках можно свободно купить и другие виды металлов, например, серебро и платину.

Преимущества :

- Драгметаллы чаще всего (но не всегда!) растут в цене, ввиду того, что их количество физически ограничено (в отличие от любой валюты, которой можно напечатать сколько угодно), таким образом, сбережения будут менее всего подвержены риску обесценивания;

- Драгметаллы занимают мало места: солидный объем денежных купюр эквивалентен небольшому слитку металла, таким образом, драгметаллы проще хранить. К тому же, их можно хранить и на банковских счетах в электронном виде.

Недостатки :

- Купить желаемые слитки драгметаллов не так просто: их может не оказаться в наличии и придется заказывать;

- Очень высокая разница в курсе покупки и продажи драгметалла (например, намного больше, чем между курсами покупки-продажи валюты) — вы много потеряете на совершении операции;

- Маленькие слитки драгметаллов стоят дороже (в цене за 1 гр), чем большие. Чем больше по весу слиток, тем дешевле стоит его грамм. Поэтому в драгметаллах нельзя разменивать большие слитки на маленькие, давать сдачу, получать проценты в физических слитках и т.д. Маленькие суммы сбережений хранить в драгметаллах гораздо менее выгодно, чем крупные;

- Очень сложно производить периодическое пополнение сбережений: во-первых, для этого нужны достаточно крупные суммы пополнения, во-вторых, сама операция покупки металла сложнее, чем, скажем, пополнение денежного депозита;

- Очень низкая ликвидность: продать слиток драгметалла обратно в банк не так просто, как его купить, эту операцию, как правило, можно провести только в головном офисе банка, да и то не в каждом. В любом отделении свободно продать банковские металлы обычно нельзя;

- При хранении драгметалла в электронном виде на банковских счетах, существует риск, что вам выдадут вклад не в физических слитках, а в деньгах (например, если государство введет такое ограничение, или у банка не окажется нужных металлов);

- Хранить драгметаллы дома опасно (с точки зрения возможных криминальных ситуаций), а в банковской ячейке — дорого (ее стоимость не окупит рост металлов в цене).

В принципе это все актуальные способы хранения сбережений. Многие люди, думая о том, в чем хранить сбережения рассматривают еще такие варианты, как вложение средств в недвижимость, ценные бумаги и другие материальные активы. Однако здесь я готов поспорить: вложение денег в такие активы будет уже не способом хранения сбережений, а скорее — инвестициями. Ведь сбережения имеют свою определенную функцию, и их не стоит путать, например, с личным капиталом.

Выбор способа хранения сбережений зависит от многих факторов, и во временном отношении эти факторы могут очень быстро меняться, поэтому я не могу сказать, что какой-то способ лучше, а какой-то хуже. Я попытался объективно оценить преимущества и недостатки каждого способа хранения сбережений, вам же остается согласиться или не согласиться с моими размышлениями и сделать свой вывод о том, в чем лучше хранить сбережения.

На этом все. До новых встреч на Финансовом гении!

Источник: fingeniy.com

Хранение сбережений в виде золота это

Госдума приняла в третьем чтении законопроект о банковских депозитах в драгоценных металлах. Он должен вступить в силу с 1 июня 2018 года. Чем отличается этот инструмент от других способов инвестировать в драгметаллы?

У россиян появится возможность размещать на депозитах в банках не только денежные средства, но и драгоценные металлы под процент. Соответствующий законопроект («О внесении изменений в части первую и вторую ГК РФ, а также отдельные законодательные акты РФ») Госдума приняла в третьем чтении 14 июля. Документу предстоит пройти рассмотрение в Совете Федерации и подписание президентом. Предполагается, что новый закон вступит в силу с 1 июня 2018 года.

Согласно законопроекту, вкладчик сможет вносить на банковский депозит физические слитки драгоценных металлов (золото, серебро, платина и палладий). По истечении срока размещения банк будет обязан вернуть вкладчику драгметалл того же наименования и в той же массе либо выдать денежные средства в сумме, эквивалентной стоимости этого металла. Также банк должен выплатить владельцу депозита предусмотренные договором проценты в деньгах. Что будет служить ориентиром при выставлении ставки по такому вкладу, в тексте закона не оговаривается.

Вкладчик также сможет размещать драгоценные металлы не только на депозиты в банках, но и на совместные, номинальные и публичные депозитные счета — эти понятия вводятся в ГК РФ новым законом. Совместный счет смогут открыть несколько физических лиц. Права на находящиеся там драгметаллы распределятся между владельцами пропорционально тому, сколько каждый из них внесет на депозит. Номинальный счет даст возможность владельцу распоряжаться средствами на нем, но фактически принадлежать эти средства (валюта или металлы) будут одному или нескольким лицам-бенефициарам. Публичный депозитный счет смогут открывать нотариусы, служба судебных приставов и суды для депонирования денежных средств.

Больше, чем ОМС

Эксперты, опрошенные РБК, отмечают, что депозиты в драгоценных металлах, по сути, являются альтернативой традиционным способам инвестирования в золото или серебро — счетам ответственного хранения, обезличенным металлическим счетам (ОМС) и инвестиционным монетам. Счет ответственного хранения подразумевает, что клиент приносит в банк слитки драгоценных металлов, арендует для них ячейку и оставляет металл на хранение банку. Никаких процентов по этому счету не начисляется, банк просто хранит слитки.

При оформлении ОМС клиент покупает у банка драгоценный металл, но по факту этот актив нигде не хранится и существует только на бумаге. То есть такой счет не привязан к конкретным физическим слиткам. Выплата процентов по ним возможна, только если это предусматривает договор клиента с банком.

Инвестиционные монеты выпускаются центробанками разных стран и являются средствами сбережения или накопления. Цены на такие монеты привязаны к биржевой стоимости золота, которая определяется на Лондонской бирже металлов. Приобрести эти монеты можно либо в банках, либо у дилеров.

Таким образом, больше всего новый продукт похож на ОМС, говорит директор департамента пассивных, страховых и инвестиционных продуктов банка «Открытие» Вадим Погосьян. Но при оформлении ОМС вкладчик приносит в банк деньги, и там эта сумма переводится в унции драгоценного металла. Когда вкладчик хочет снять ее со счета, драгметалл переводят обратно в рубли по курсу банка. Депозит же в драгметаллах предполагает, что клиент сможет принести физический металл и положить его на счет для хранения в банке. При этом он должен предъявить паспорт слитка и сертификат на него.

В чем подвох

Из трех крупнейших банков по объему привлеченных средств населения, предлагающих в том числе открыть ОМС или счет ответственного хранения, только ВТБ24 сообщил РБК о планах по запуску нового продукта. «Мы рассматриваем такую возможность, однако окончательное решение будет принято позднее, после официальной публикации закона», — говорится в комментарии пресс-службы банка. Сбербанк в своем комментарии не предоставил информации о своих планах касательно нового вида депозита. Россельхозбанк к моменту публикации не успел ответить на запрос РБК.

Начальник отдела операций с драгоценными металлами Ланта-банка Ирина Лозинская предупреждает, что новый вид депозитов в отличие от рублевых и валютных вкладов не будет страховаться АСВ. «Основное изменение в ГК РФ, которого ожидали участники рынка и которое было бы вполне логичным, — это включить счета в драгоценных металлах в систему страхования вкладов. Но этого не произошло», — говорит она. По новому закону банк обязан уведомить клиента об этом риске до заключения договора, добавляет Лозинская. По мнению аналитика Альфа-банка Алана Казиева, отсутствие гарантий по этому виду депозита является его главным недостатком, который нивелирует положительные отличия нового инструмента от обычных ОМС.

По его словам, банки и их клиенты вряд ли проявят высокий интерес к новому виду депозита, поскольку он выглядит рискованным по сравнению с традиционным вкладом. «Конечно, для кого-то достаточно и начисления процентов, но, на мой взгляд, интерес к данному виду вложений мы могли бы увидеть лишь после того, как наше правительство примет закон о страховании этого вида депозита», — согласен Казиев.

Вадим Погосьян также считает, что отсутствие страховки отпугнет розничных клиентов: россияне редко хранят средства в металле не в последнюю очередь потому, что стремятся к максимальной защите своих сбережений. «Скорее всего, это история для состоятельных граждан, которые сейчас по какой-то причине хранят слитки», — говорит финансист.

Есть и другие трудности, которые могут отпугнуть клиентов. В отличие от депозита в рублях вклад в драгметалле вряд ли можно будет открыть в любом отделении банка, добавляет Погосьян. Дело в том, что при размещении слитка на депозит банк обязан его проверить — этим занимаются специально обученные люди. Банки сомневаются, что российские банки смогут позволить себе держать в штате таких специалистов при каждом филиале.

Кроме того, есть особенности хранения слитков, которые могут повлиять на стоимость актива. «Например, если на золотом слитке есть хоть один отпечаток пальцев, то он очень сильно дисконтируется в цене. Этот слиток можно будет продать по цене на 30% дешевле», — говорит Погосьян. Еще одна сложность состоит в том, что при снятии физических слитков с металлических счетов вычитается НДС, напоминает эксперт. Не исключено, что, если владелец нового депозита решит забрать свой вклад, ему тоже придется уплатить налог, как и в случае с ОМС, заключает Погосьян.

Кому пригодится

Опрошенные РБК финансисты сходятся во мнении, что новый вклад подойдет консервативным инвесторам, которые держат небольшую часть сбережений в драгоценных металлах как в «защитных» активах. По мнению портфельного управляющего ФГ «Финам» Алексея Белкина, такой депозит является более привлекательным инструментом, чем ОМС, поскольку владелец получает по нему процентный доход.

Однако вкладчику не стоит забывать, что металлы — довольно волатильный актив, цены на который могут резко упасть. В этом случае заработать на них вряд ли получится. «Например, серебро в апреле 2011 года стоило $50 за унцию, а сейчас стоит около $16. Если бы человек все эти годы скупал серебро, сейчас в денежном эквиваленте у него была бы меньшая сумма. А вот если бы он спекулировал фьючерсами на серебро, например играл против него на срочном рынке, то сумел бы значительно преумножить свои капиталы», — приводит пример эксперт.

Начальник отдела анализа финансовых рынков «КИТ Финанс Брокер» Василий Копосов соглашается, что в ближайшем будущем нет причин для роста цен на золото и серебро, поэтому клиенты вряд ли получат большую выгоду от роста котировок металлов. Оптимальным вариантом инвестирования в драгметаллы Копосов считает вложения в ценные бумаги, привязанные к ним, например акции биржевого инвестиционного фонда (ETF) на золото.

Самым ликвидным ETF на золото Копосов называет американский SPDR Gold Trust — его котировки выросли на 7% с начала года. Поскольку этот фонд торгуется в США, россиянину потребуется статус квалифицированного инвестора, чтобы купить паи в нем. Для получения статуса инвестору нужно иметь на счете 6 млн руб. или обладать квалификационным сертификатом профучастника (ФСФР, CFA).

Альтернативой может стать биржевой фонд FinEx Gold ETF, отслеживающий цены на физическое золото, он торгуется на Московской бирже. Также инвестор, желающий вложиться в золото, может купить акции горнодобывающих компаний, торгующиеся на западных площадках, говорит финансист. К примеру, бумаги из отраслевого индекса FTSE Gold Mines — с начала года этот индикатор вырос на 3,5%.

Источник: finex-etf.ru