Инструкция по учету драгоценных металлов и камней

К драгоценным металлам относятся: золото, серебро, платина, палладий, родий, иридий, осмий, рутений в любом виде и состоянии.

К драгоценным камням относятся: природные алмазы, рубины, изумруды, сапфиры, александриты, бриллианты, жемчуг в сыром и обработанном виде.

Драгоценные металлы и драгоценные камни могут находиться в виде сырья, полуфабрикатов, незавершенной продукции, готовых изделий, инструментов, оборудования, приборов, средств вычислительной техники, машин, а также в виде лома и отходов, их содержащих.

На основе Инструкции Комитета по драгоценным металлам Республики Беларусь (Белдрагмет создан при Министерстве финансов Республики Беларусь) министерства и ведомства разрабатывают и согласовывают с Белдрагметом ведомственные инструкции о порядке получения, расходования, хранения, учета драгоценных металлов и драгоценных камней для подведомственных предприятий.

Контроль за выполнением таких инструкций осуществляют вышестоящие организации и Белдрагмет через госинспекцию пробирного надзора.

Как вести оперативный учет драгоценных металлов / Корпорация САЧА

При нанесении ущерба государству (недостачи, хищения, сверхнормативные потери, безлицензионный вывоз) штрафные санкции составляют сумму, равную 20-кратной стоимости драгоценных металлов и камней. Предприятия всех форм собственности обязаны вести строгий учет поступления, расходования и остатков драгоценных металлов и драгоценных камней, изделий, их содержащих, отходов и лома этих ценностей, проводить инвентаризацию не реже двух раз в год (1 июля и 1 января) во всех местах хранения и в производстве, своевременно отражать в учете результаты инвентаризации.

Вывоз драгоценных металлов и драгоценных камней должен быть согласован с Белдрагметом.

Реализовывать основные средства, бывшие в употреблении, можно не ниже стоимости драгоценных металлов, содержащихся в объектах основных средств.

Предприятия обязаны получать лицензию на добычу, переработку, хранение и реализацию драгоценных металлов и драгоценных камней в госинспекции пробирного надзора Белдрагмета; разработать четкий документооборот, маршрут движения сырья и изделий, заключить договоры с материально ответственными лицами, связанными с транспортировкой, хранением и переработкой драгоценных металлов и драгоценных камней, использовать типовые бланки документов, вовремя сдавать бухгалтерские отчеты и статистическую отчетность (формы 2 км, 4 км).

Поставщики изделий обязаны в паспортах или других документах указывать количество драгоценных металлов и драгоценных камней, содержащихся в этих изделиях.

Строжайший учет должен быть организован по местам хранения, подразделениям производств (цехи, участки), материально ответственным лицам, по объектам, содержащим драгоценные металлы и драгоценные камни, и по видам металлов и камней (слитки, проволока, пластины; их ширина, толщина, диаметр проволоки), по пробам, номеру партии, количеству в граммах, каратах и по другим отличительным признакам.

Драгоценные металлы: золото и серебро

Книги сортового учета бухгалтерия нумерует, прошнуровывает все страницы, ставятся подписи и печати и под расписку выдаем материально ответственным лицам.

На каждый вид сырья отводится отдельная страница или же ведутся карточки складского учета по форме № М-12. Сырье, полуфабрикаты, комплектующие изделия из драгоценных металлов || драгоценных камней принимаются от поставщиков материально ответственными лицами в присутствии членов комиссии, назначенной приказом директора предприятия.

На основе сопроводительных документов и при проверке фактического наличия составляется специальный акт приемки или приходный ордер (ф. № М-4) в двух экземплярах (для бухгалтерии и склада).

При оприходовании в эксплуатацию основных средств комиссия отражает в акте приема-передачи (форма ОС-1) и в инвентарной карточке (форма ОС-6) количество драгоценных металлов и алмазов в разделе «Краткая характеристика объекта» и ставится штамп «Драгоценные металлы» или «Драгоценные камни». Отпуск сырья и комплектующих изделий в производство осуществляется по лимитно-заборной карте (ф. № М-8) в пределах установленных лимитов. Разовый отпуск, внутреннее перемещение нелимитируемых материалов оформляется требованием-накладной (ф. № М-11). Количество указывается цифрами и прописью.

Нормы расхода драгоценных металлов и камней, нормы возврата их в виде лома и отходов утверждаются руководством министерств, ведомств для своих подведомственных предприятий после проведения экспертизы и согласования норм и нормативов межотраслевой республиканской лабораторией по нормированию и экономии драгоценных металлов и драгоценных камней. Они относятся к централизованным и лимитируемым материальным ресурсам. Основанием для отпуска драгоценных металлов и драгоценных камней являются решения Правительства Республики Беларусь по предложению Белдрагмета. На основании разрешений вышестоящей организации на применение драгоценных металлов и драгоценных камней, имея утвержденные нормы расхода, предприятие предоставляет в вышестоящую организацию «Расчет-заявку» с учетом плана производства, а затем сводные расчеты-заявки поступают в Белдрагмет.

На предприятиях оперативный учет драгоценных металлов и драгоценных камней ведется по стадиям переделов, видам работ с учетом возникающих отходов.

На основе данных оперативного учета по каждому участку работы материально ответственные лица составляют отчеты о фактическом расходе драгоценных металлов и драгоценных камней в сопоставлении с нормативным расходом и с объяснением причин отклонений.

Отчеты визируются главным технологом и утверждаются директором предприятия, а затем они поступают в бухгалтерию для учета израсходованных средств.

Руководители цехов, отделов, лабораторий такие отчеты составляют ежемесячно.

Изношенное производственное и лабораторное оборудование и инструменты, содержащие драгоценные металлы и алмазы, списываются комиссией путем составления актов выбытия (форма ОС-3) по каждому объекту с указанием первоначальной массы драгоценных металлов и алмазов и массы драгоценных металлов и алмазов для их оприходования в виде лома и отходов.

Для сдачи лома и отходов на склад оформляется особый акт. Акт выбытия основных средств и акт на лом и отходы являются основанием для списания с инвентарных карточек данных объектов и содержащихся в них драгоценных металлов и оприходования лома и отходов на отдельные карточки формы № М-12 (или отдельные страницы складской книги). Лом и отходы, содержащие драгоценные металлы и камни, сдаются по накладной и специальной описи в государственный фонд приемки и переработки через определенные организации (ПО БТИ, Квант, Белорусский государственный университет, ГП БелВДМ), подчиненные Белдрагмету.

С 17 июня 2004 года вступило в силу постановление Министерства финансов Республики Беларусь от 31 мая 2004 года № 87 «Об утверждении Инструкции о порядке сдачи и приемки лома

и отходов, содержащих драгоценные металлы, и признании утратившим силу постановление Министерства финансов Республики Беларусь от 12 марта 2002 года №38», в котором подробно даны методические указания об учете и хранении лома и отходов, содержащих драгоценные металлы, и освещены все вопросы, касающиеся порядка сдачи на переработку лома и отходов драгоценных металлов.

При сдаче лома и отходов, содержащих драгоценные металлы, сдатчик оформляет следующие документы:

* договор с переработчиком;

* товарно-транспортную или товарную накладную;

* опись на партию;

* опись на каждое место;

подтверждение отсутствия ядовитых, взрывоопасных, радиоактивных и легковоспламеняющихся веществ.

Взвешивание и упаковка лома и отходов драгоценных металлов производится материально ответственным лицом, назначенным приказом сдатчика, в присутствии специально созданной комиссии.

Материально ответственные лица и члены комиссии переработчика взвешивают и сверяют фактическое наличие ценностей ПО каждому виду лома и отходов с сопроводительными документами сдатчика (накладные, описи). Окончательным результатом приемки является вес нетто и качество (состав) лома и отходов, установленные комиссией переработчика с участием представителя сдатчика. Акт приемки лома и отходов драгоценных металлов составляется в 2 экземплярах (первый — переработчику, второй — сдатчику).

Драгоценные металлы и драгоценные камни во всех местах хранения и в производстве подвергаются инвентаризации по состоянию на 1 января и 1 июля, а находящиеся в оборудовании, приборах, инструментах — на 1 января одновременно с инвентаризацией основных средств.

В зависимости от места нахождения, использования сырья, комплектующих изделий и объектов, содержащих драгоценные металлы и драгоценные камни, в бухгалтерском учете применяются многие счета: 01 «Основные средства», 07 «Оборудование к установке», 10 «Материалы», 20 «Основное производство», 25 «Общепроизводственные расходы» и др. Записи по счетам будут следующие:

Поступление основных средств от поставщика (ЭВМ, оборудование, транспортные средства и др.)

Источник: studbooks.net

Порядок учета драгоценных металлов, входящих в состав основных средств?

Автономные учреждения, использующие в своей деятельности оборудование, инструменты, приборы и прочие объекты основных средств, в состав которых входят драгоценные металлы, обязаны вести учет таких металлов и проводить в установленные сроки их инвентаризацию. За нарушение обязательных требований к учету, хранению драгметаллов и продукции из них, представлению отчетности или проведению инвентаризации предусмотрена административная ответственность по ст. 15.47 КоАП РФ. В статье рассмотрим, как правильно организовать и вести учет драгметаллов, входящих в состав объектов ОС

Учет драгметаллов при поступлении объектов ОС.

- Федеральным законом от 26.03.1998 № 41‑ФЗ «О драгоценных металлах и драгоценных камнях» (далее – Федеральный закон № 41‑ФЗ);

- Правилами учета и хранения драгоценных металлов, драгоценных камней и продукции из них, а также ведения соответствующей отчетности, утвержденными Постановлением Правительства РФ от 28.09.2000 № 731 (далее – Правила № 731);

- Инструкцией о порядке учета и хранения драгоценных металлов, драгоценных камней, продукции из них и ведения отчетности при их производстве, использовании и обращении, утвержденной Приказом Минфина РФ от 09.12.2016 № 231н (далее – Инструкция № 231н).

Согласно п. 9 Правил № 731, п. 8 Инструкции № 231н драгоценные металлы, входящие в состав основных средств, учитываются по их наименованию и массе (в пересчете на химически чистые драгоценные металлы).

Данные о наименовании, массе и количестве драгоценных металлов, содержащихся в основных средствах, отражаются в первичной учетной документации на основании сведений о наличии драгоценных металлов, указанных в технической документации (паспортах, формулярах, этикетках, руководствах по эксплуатации, справочниках).

Если в документации необходимые сведения отсутствуют (например, если поступает устаревшее отечественное и импортное оборудование), можно поступить следующим образом:

Для документального оформления поступления объектов в учреждение и для дальнейшего их учета в составе основных средств применяются следующие документы, утвержденные Приказом Минфина РФ от 30.03.2015 № 52н [1] :

- приходный ордер на приемку материальных ценностей (нефинансовых активов) (ф. 0504207) либо акт о приеме-передаче объектов нефинансовых активов (ф. 0504101);

- инвентарная карточка учета нефинансовых активов (ф. 0504031).

Информация о драгоценных металлах (наименование, единица измерения, количество, масса), содержащихся в основных средствах (их деталях), отражается в разд. 2 акта о приеме-передаче объектов нефинансовых активов (ф. 0504101) и разд. 5 инвентарной карточки учета нефинансовых активов (ф. 0504031) в графах 7 – 11 поля «Содержание драгоценных материалов (металлов, камней и т. п.)».

Как правило, данные о содержании драгметаллов в основных средствах, указанные при поступлении объектов, являются примерными. Достоверную информацию о фактическом количестве драгоценных металлов в составе основного средства можно узнать только после его списания, разборки и аффинажа.

Учет драгметаллов при списании объектов ОС.

Списание федерального имущества осуществляется в порядке, установленном Постановлением Правительства РФ от 14.10.2010 № 834, а имущества субъектов РФ, муниципального имущества – по правилам, установленным решениями высшего исполнительного органа субъекта РФ, местной администрации соответственно.

Решение о списании объектов ОС принимается комиссией по поступлению и выбытию активов, созданной в автономном учреждении (п. 1 ст. 296, п. 2 ст. 298 ГК РФ, ч. 1 ст. 3 Федерального закона от 03.11.2006 № 174‑ФЗ «Об автономных учреждениях»):

- в отношении недвижимого и особо ценного движимого имущества, которое закреплено за ним собственником или приобретено за счет средств, выделенных собственником на его приобретение, – по согласованию с собственником имущества;

- в отношении остального имущества – самостоятельно.

Списание основных средств оформляется актом о списании объектов нефинансовых активов (кроме транспортных средств) (ф. 0504104). Разборка и демонтаж основных средств до утверждения и согласования соответствующего акта не допускаются.

При ликвидации (списании) объекта основных средств учреждение изымает из него детали, содержащие драгоценные металлы и их сплавы, классифицирует вторичное сырье по видам и определяет нормативы извлечения драгметаллов при обработке (переработке) по этим видам. Такое изъятие учреждение может производить самостоятельно либо с привлечением организаций, осуществляющих деятельность по обработке (переработке) лома и отходов драгоценных металлов (п. 23 Инструкции № 231н).

При списании основного средства и при невозможности отбора для проведения анализа представительной пробы от образовавшихся лома и отходов учреждения ведут учет драгметаллов, входящих в их состав, в пересчете на массу химически чистых драгоценных металлов на основании сведений о содержании драгоценных металлов, имеющихся в технической документации (паспортах, формулярах, руководствах по эксплуатации) (п. 22 Инструкции № 231н).

Списание основного средства оформляется актом ликвидации, в котором указываются отдельно общая масса изъятых деталей, а также масса драгоценных металлов в пересчете на массу химически чистых драгоценных металлов согласно сведениям первичных учетных документов и (или) технической документации на данный объект.

Далее основное средство списывается с карточек складского учета, и одновременно изъятые детали приходуются в карточках учета отходов по общей массе отходов и массе содержащихся в них драгоценных металлов в химически чистом виде согласно технической документации (п. 23 Инструкции № 231н).

Изъятые при демонтаже (разборке) основных средств детали, лом и отходы драгметаллов должны храниться в специальных помещениях в несгораемых шкафах, металлических ящиках или сейфах. По окончании рабочего дня они должны закрываться, опломбировываться или опечатываться и сдаваться под охрану. Вскрытие мест хранения ценностей должно производиться материально ответственным лицом, при его отсутствии – комиссией, назначаемой приказом руководителя учреждения, с составлением акта вскрытия (п. 41 Инструкции № 231н).

В силу п. 25, 43 СГС «Основные средства» [2] , п. 51 Инструкции № 157н [3] списание основного средства с учета отражается по балансовой стоимости вместе с начисленной ранее амортизацией и убытком от обесценения (при наличии).

Как указано в п. 25, 106, 118 Инструкции № 157н, изъятые при демонтаже (разборке) основных средств детали, содержащие драгметаллы, подлежат оприходованию в составе материальных запасов на счете 0 105 36 000 «Прочие материальные запасы – иное движимое имущество учреждения» по текущей оценочной стоимости (справедливой стоимости) на дату их принятия к учету. Определяется такая стоимость комиссией учреждения по поступлению и выбытию нефинансовых активов методом рыночных цен (п. 54 СГС «Концептуальные основы» [4] ).

Для определения справедливой стоимости лома и отходов драгметаллов можно использовать учетные цены на аффинированные драгметаллы, установленные ЦБ РФ.

Оприходование деталей осуществляется на основании приходного ордера на приемку материальных ценностей (ф. 0504207) и требования-накладной (ф. 0504204). Эти документы составляются на основании акта о списании объектов нефинансовых активов (ф. 0504104), в котором проставляется отметка о получении материалов в реквизите «Результаты выбытия».

Также на основании указанного акта в инвентарной карточке учета нефинансовых активов (ф. 0504031), в разд. 3 «Движение объекта основных средств» делается запись о выбытии объекта основных средств.

Передача лома драгметаллов на аффинаж.

Аффинаж драгоценных металлов – осуществляемая специализированными организациями деятельность по очистке извлеченных драгоценных металлов от примесей и сопутствующих химических элементов с доведением содержания драгоценного металла до соответствия обязательным требованиям, установленным законодательством (абз. 10 ст. 1 Федерального закона № 41‑ФЗ).

Изъятые при ликвидации основных средств детали и узлы (лом и отходы), содержащие драгоценные металлы, подлежат передаче в аффинажные организации для аффинажа драгметаллов или в другие организации для обработки (переработки) в целях последующего аффинажа драгметаллов аффинажными организациями либо реализации аффинажным организациям или другим организациям для обработки (переработки) и последующих направления или реализации в аффинажные организации (п. 1.1 ст. 20 Федерального закона № 41‑ФЗ).

Перечень организаций, имеющих право осуществлять аффинаж драгоценных металлов, утвержден Постановлением Правительства РФ от 17.08.1998 № 972.

В соответствии с п. 2 Постановления Правительства РФ от 25.06.1992 № 431 [5] расчеты с учреждениями – сдатчиками лома и отходов драгоценных металлов осуществляются перерабатывающими организациями на основе договора о поставке по результатам опробования и анализа (входного контроля) исходя из отпускных цен на соответствующие аффинированные драгоценные металлы за вычетом стоимости переработки их лома и отходов.

Порядок обработки (переработки) лома и отходов драгметаллов и оплаты произведенных работ и услуг устанавливается на договорной основе с переработчиком (п. 23 Инструкции № 231н).

При передаче лома и отходов на аффинаж право собственности на них аффинажной организации не переходит. Эту операцию следует отражать в бухгалтерском учете как внутреннее перемещение материалов со сменой материально ответственного лица учреждения на аффинажную организацию на основании оформленного первичного документа: требования-накладной (ф. 0504204) либо накладной на отпуск материалов (материальных ценностей) на сторону (ф. 0504205).

После выполнения работ по извлечению драгоценных металлов из лома основных средств аффинажная организация представляет учреждению акт аффинажа (паспорт) с указанием фактического количества драгметаллов, извлеченных из лома.

Бухгалтерия учреждения сопоставляет количество учитываемых у него драгоценных металлов с паспортными данными аффинажной организации и при наличии расхождений выясняет их причины. По результатам сопоставления в соответствующие документы вносятся необходимые коррективы. Новые записи о поставленных на учет и отправленных драгметаллах делаются на основании паспортных данных аффинажных организаций (п. 25 Инструкции № 231н).

Далее на основании акта аффинажа автономное учреждение отражает операции по списанию с учета стоимости фактически выделенного драгметалла и начислению дохода от его реализации.

В силу порядков № 85н [6] и 209н [7] такие доходы учитываются по статье 440 «Уменьшение стоимости материальных запасов» аналитической группы подвида доходов бюджетов в увязке с подстатьей 172 «Доходы от операций с активами» КОСГУ.

В автономном учреждении при ликвидации и демонтаже устаревшего оборудования (научных приборов) получены детали (микросхемы), содержащие золото. Масса этого драгметалла в деталях, установленная документами производителя техники и отраженная в инвентарной карточке (ф. 0504031), составила 15 г. Балансовая стоимость оборудования равна 500 000 руб., амортизация начислена в размере 100 %.

Изъятые из техники микросхемы были оприходованы по справедливой стоимости, равной 60 000 руб. (4 000 руб. за 1 г золота), и переданы на аффинаж.

На основании паспорта, выданного аффинажной организацией, из полученных от учреждения деталей было извлечено 12,5 г золота на сумму 50 000 руб.

Стоимость услуги аффинажной организации по договору составила 2 500 руб.

В бухгалтерском учете учреждения отражены следующие записи:

Источник: taxpravo.ru

Как грамотно произвести учет драгоценных металлов и камней?

Определенные объекты активов организации могут включать различные разновидности драгоценных металлов. Какими законодательными актами регулируется порядок их обращения, как отражать их в бухгалтерском учете, важные моменты финмониторинга для ювелиров, разберем в статье.

- Законодательная база

- Важные моменты при организации учета

- Кто обязан вести документальный учет?

- Требования по документальному оформлению операций

Законодательная база

К нормативным актам, устанавливающим работу с драгоценными активами, причисляют:

- ФЗ № 41-ФЗ «О драгоценных металлах и драгоценных камнях» от 26 марта 1998;

- Правило №731 о порядке учета, хранения и отчетности драгоценных камней и металлов, установленное Правительством 28 сентября 2000;

- Инструкция № 231н от 9 декабря 2016.

На основании пункта 6 Правила № 731 на предприятие возлагается обязательство по документальному отражению всех состояний и типов драгоценностей. Обязательному бухгалтерскому учету подлежат те металлы, которые входят в состав различных приборов, оборудования, материалов, лома, а также их отходы.

Более детально с принципами работы можно ознакомиться в Инструкции № 231н. Однако для получения всесторонних знаний по данной сфере эффективнее обратиться за консультацией по финансовому мониторингу к специалистам.

Важные моменты при организации учета

Согласно пункту 5 Инструкции № 231н юридическое лицо обязановести на всех этапах производства строгий подсчет всех драгоценных ценностей.

Он производится в соответствии с принципами:

- Своевременности и точности отражения информации об объеме и нахождении металлов и камней;

- Подконтрольности их перемещения между отделами предприятия;

- Достоверности информации в отчетной документации.

Аудит учета драгметаллов может вестись, как на письменной, так и в электронной форме.

Кто обязан вести документальный учет?

Обязательства возлагается на следующие предприятия:

- Розничная и оптовая торговля ювелирными изделиями;

- Скупка;

- Производство ювелирной продукции;

- Ремонт изделий;

- Комиссионная торговля ювелирной продукцией;

- Другие виды производств, в которых задействованы драгоценные металлы и камни.

Требования по документальному оформлению операций

Для осуществления деятельности все юридические лица обязаны использовать следующие документы:

- Инструкции о порядке ведения учета драгметаллов, их хранения, обращения и использования;

- Книгу учета ценностей и бланки по их описи;

- Акты инвентаризационных проверок и верно заполненную отчетность.

Компания «Русский Ювелирный Стандарт» оказывается услуги по обучению не только порядку ведения отчетности, а также организует отдельные инструктажи. Их цель — это максимально полно закрыть потребность клиентов в понимании правильного отражения операций в соответствии со всеми установленными нормами Росфинмониторинга.

Источник: zhazhdazolota.ru

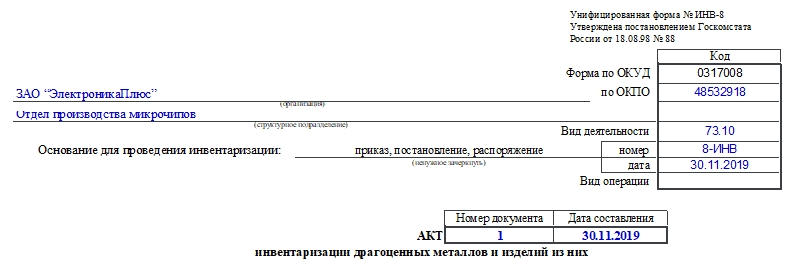

Форма ИНВ-8. Акт инвентаризации драгоценных металлов и изделий из них

Любое предприятие, работающее с драгметаллами, должно не реже одного раза в год осуществлять их инвентаризацию. Ее проводят, чтобы оценить состояние материалов, выявить их фактическое наличие и совпадение с учетными сведениями. Результаты такой проверки вносятся в специальный бланк по форме ИНВ-8, утвержденной Пост. Госкомстата России №88 от 18 августа 1998 года. Рассмотрим тонкости формирования акта инвентаризации драгметаллов и изделий из них.

Внимание! Этот документ можно скачать в КонсультантПлюс.

- Бланк и образец

- Онлайн просмотр

- Бесплатная загрузка

- Безопасно

Законодательное регулирование процедуры

Все, что касается проведения инвентаризации драгметаллов на предприятиях, зафиксировано в таких нормативных актах, как:

- Пост. Правительства РФ №731 от 28.09.2000 г. В нем утверждены правила хранения и учета драгметаллов, камней и т.д.

- Инструкция о порядке хранения и учета драгметаллов, камней и т.д., утвержденная Приказом Минфина №231н от 09.12 20016 г.

Коротко об инвентаризации

Процедура инвентаризации проводится в несколько этапов. Первым делом издают приказ об инвентаризации по форме ИНВ-22. В нем указывают состав комиссии для осуществления процедуры, период ее проведения, объекты проверки. После издания приказа начинается подготовка к проверке, формируются все требуемые документы, в том числе акт инвентаризации по форме ИНВ-8. Если требуется, то проводится ознакомление сотрудников с тонкостями проверки.

Согласно Пост. Правительства №731 от 28.09.2000 г. инвентаризация драгметаллов проводится один раз в конце года.

Могут возникнуть и другие ситуации, требующие внепланового проведения проверки:

- кража объектов;

- чрезвычайные ситуации;

- смена материально ответственного лица (далее — МОЛ);

- порча имущества.

Внимание! Форма ИНВ-8 с января 2013 года не является обязательной к использованию. Предприятие может самостоятельно решить, использовать данный бланк или создать собственный. Но в обоих случаях документы надо обязательно утвердить в учетной политике специальным приказом руководства. Разработанные самостоятельно бланки должны включать все необходимые реквизиты.

Комиссия

Для проведения инвентаризации формируется специальная комиссия. В ее состав должны входить не менее трех человек. Обычно это бухгалтер, руководители отделов, старшие специалисты. Само МОЛ, на чьей ответственности находятся драгметаллы, в состав комиссии не входит. Однако оно тоже ставит свою подпись на документе.

Заполняем ИНВ-8

Бланк акта инвентаризации драгметаллов и изделий из них состоит из 4 страниц. Расскажем подробнее о каждой из них.

Первая страница

Здесь необходимо внести следующие данные:

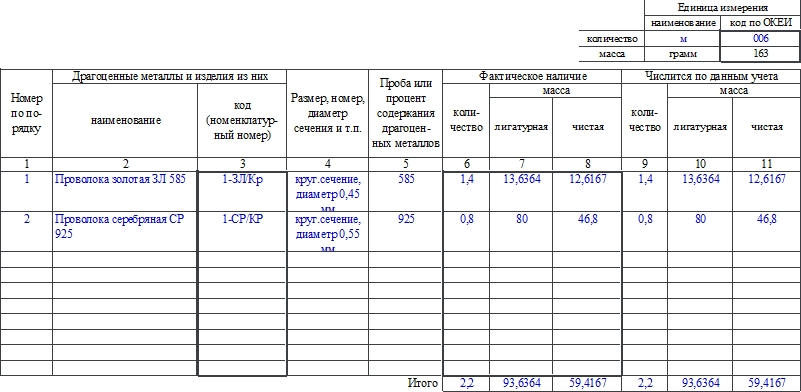

Вторая страница

В правом верхнем углу необходимо отметить, какие единицы измерения используются, если они не совпадают с указанным в ней — граммами.

Остальная часть страницы содержит таблицу, куда заносят сведения о драгметаллах, такие как:

- Номер по порядку.

- Наименование металла или изделия из него.

- Код или номенклатурный номер.

- Размер, номер или диаметра сечения изделия.

- Номер пробы или процент содержания в изделии драгметаллов.

- Информация о фактическом наличии: количество, лигатурная и чистая масса.

- Информация об учетном наличии: количество, лигатурная и чистая масса.

Внизу таблицы подводят итог по странице. Указывают сведения о фактическом и учетном наличии драгметаллов и изделий из них.

После таблицы указывают итоги прописью:

- количество порядковых номеров;

- общее количество единиц фактически;

- фактическую массу как лигатурную, так и чистую.

Третья страница

Она содержит продолжение таблицы. Если наименований мало, то эту страницу можно не использовать. Но если ее заполняют, то важно обратить внимание на тот момент, что в конце ее указывают данные по странице и по всему акту.

Прописью указывают лишь данные по странице.

Важно! Если наименований для проверки большое количество, то можно использовать необходимое количество листов с таблицей. И по каждому нужно подводить отдельный итог.

Четвертая страница

Здесь подводят итог по всему акту. Далее ставят свои подписи члены комиссии.

Затем идет указание на то, что ценности под обозначенными номерами проверены, внесены в акт и находятся на ответственном хранении МОЛ. Ставятся его подпись и дата проведения проверки.

Завершают акт подпись бухгалтера и дата проверки им содержания акта.

Что нужно помнить

- Для проведения инвентаризации данных ТМЦ руководство должно предоставить сотрудникам — членам комиссии безопасное и удобное помещение для проведения замеров ТМЦ и, кроме того, обеспечить их необходимым инвентарем для правильных замеров.

- Последовательность действий при инвентаризации следующая: сначала подсчет ведет комиссия, ставят свои подписи; затем с данными нужно ознакомить МОЛ, после чего оно ставит подпись и бланк передают в бухгалтерию; бухгалтер проверяет документ на правильность заполнения, вносит учетные данные.

- К драгоценным металлам относят серебро, золото, а также платину (плюс металлы, которые относятся к платиновым) и изделия из них.

- Обычно готовят 2 экземпляра акта. Один после подписания всеми необходимыми лицами передают в бухгалтерию, другой — остается у МОЛ.

- Если в документе найдена фактическая ошибка, то ее исправляют посредством зачеркивания фрагмента одной линией, написания сверху верного варианта и визирования исправлений проверяющими и проверяемыми лицами.

Источник: assistentus.ru

Приказ Министра обороны РФ от 22.09.2017 N 575

«Об организации сбора, учета и распоряжения ломом и отходами драгоценных металлов, отходами драгоценных камней в Вооруженных Силах Российской Федерации» (вместе с «Инструкцией по организации сбора, учета и распоряжения ломом и отходами драгоценных металлов, отходами драгоценных камней в Вооруженных Силах Российской Федерации»)

МИНИСТР ОБОРОНЫ РОССИЙСКОЙ ФЕДЕРАЦИИ

от 22 сентября 2017 г. N 575

ОБ ОРГАНИЗАЦИИ СБОРА, УЧЕТА И РАСПОРЯЖЕНИЯ ЛОМОМ И ОТХОДАМИ ДРАГОЦЕННЫХ МЕТАЛЛОВ, ОТХОДАМИ ДРАГОЦЕННЫХ КАМНЕЙ В ООРУЖЕННЫХ СИЛАХ РОССИЙСКОЙ ФЕДЕРАЦИИ

В соответствии с Федеральным законом от 26 марта 1998 г. N 41-ФЗ «О драгоценных металлах и драгоценных камнях» и в целях обеспечения эффективности работ по сбору, учету и распоряжению ломом и отходами драгоценных металлов, отходами драгоценных камней в Вооруженных Силах Российской Федерации приказываю:

1. Утвердить Инструкцию по организации сбора, учета и распоряжения ломом и отходами драгоценных металлов, отходами драгоценных камней в Вооруженных Силах Российской Федерации (далее — Инструкция) (приложение к настоящему приказу).

2. Признать утратившими силу приказы Министра обороны Российской Федерации от 4 августа 1992 г. N 98 «О порядке сбора, приемки и переработки лома и отходов драгоценных металлов и драгоценных камней», от 15 декабря 2003 г. N 425 «Об организации сбора и сдачи лома, отходов драгоценных металлов, драгоценных камней и премировании военнослужащих и лиц гражданского персонала Вооруженных Сил Российской Федерации за их сбор и сдачу».

обязанности Министра обороны

к приказу Министра обороны

от 22 сентября 2017 г. N 575

ИНСТРУКЦИЯ ПО ОРГАНИЗАЦИИ СБОРА, УЧЕТА И РАСПОРЯЖЕНИЯ ЛОМОМ И ОТХОДАМИ ДРАГОЦЕННЫХ МЕТАЛЛОВ, ОТХОДАМИ ДРАГОЦЕННЫХ КАМНЕЙ В ВООРУЖЕННЫХ СИЛАХ РОССИЙСКОЙ ФЕДЕРАЦИИ

I. Общие положения

1. Настоящая Инструкция определяет порядок организации сбора, учета и распоряжения ломом и отходами драгоценных металлов, отходами драгоценных камней, а также формы необходимых при этом документов в Вооруженных Силах Российской Федерации .

Далее в тексте настоящей Инструкции, если не оговорено особо, для краткости будут именоваться: Вооруженные Силы Российской Федерации — Вооруженными Силами, ВС; Министерство обороны Российской Федерации — Министерством обороны; главные командования видов Вооруженных Сил Российской Федерации, объединенные стратегические командования военных округов, Северного флота, командования родов войск Вооруженных Сил Российской Федерации, центральные органы военного управления, осуществляющие работы с материальными ценностями, содержащими драгоценные металлы и драгоценные камни, а также с ломом и отходами драгоценных металлов, отходами драгоценных камней в Вооруженных Силах Российской Федерации, — ОВУ; Департамент имущественных отношений Министерства обороны Российской Федерации — ДИО; Департамент финансового обеспечения Министерства обороны Российской Федерации — ДФО; объединения, соединения, воинские части и организации Вооруженных Сил Российской Федерации — воинскими частями; должностное лицо (командир воинской части), которому предоставлено на основании выданных в установленном порядке доверенностей право на заключение договора с организациями, перерабатывающими лом и отходы драгоценных металлов, отходы драгоценных камней, — уполномоченным лицом; организации, имеющие право осуществлять деятельность по обработке (переработке) лома и отходов драгоценных металлов, отходов драгоценных камней в соответствии с законодательством Российской Федерации, — перерабатывающими организациями.

2. Лом и отходы драгоценных металлов, отходы драгоценных камней от всех источников образования подлежат сбору, обязательному учету и направляются в аффинажные организации для аффинажа драгоценных металлов или в другие организации для обработки (переработки) в целях последующего аффинажа драгоценных металлов аффинажными организациями либо реализуются аффинажным организациям для последующего аффинажа драгоценных металлов или другим организациям для обработки (переработки) и последующих направления или реализации в аффинажные организации для аффинажа драгоценных металлов.

Федеральный закон от 26 марта 1998 г. N 41-ФЗ «О драгоценных металлах и драгоценных камнях».

II. Полномочия участников организации сбора, учета лома и отходов драгоценных металлов, отходов драгоценных камней, распоряжения ломом и отходами драгоценных металлов, отходами драгоценных камней

3. Организация сбора, учета лома и отходов драгоценных металлов, отходов драгоценных камней, распоряжения ломом и отходами драгоценных металлов, отходами драгоценных камней в Вооруженных Силах возлагается на ДИО, который осуществляет следующие функции:

организационно-методическое руководство по вопросам сбора, учета и распоряжения ломом и отходами драгоценных металлов, отходами драгоценных камней;

организация и проведение в соответствии с законодательством Российской Федерации конкурсов по определению перерабатывающих организаций;

организация мероприятий по сбору и передаче на переработку лома и отходов драгоценных металлов, отходов драгоценных камней;

выдача предписаний (приложение N 1 к настоящей Инструкции) ОВУ и доведение копий предписаний до ДФО;

осуществление контроля за выполнением ОВУ выданных предписаний;

принятие решений о реализации (снятии с реализации) лома и отходов драгоценных металлов, отходов драгоценных камней;

организация и проведение в соответствии с законодательством Российской Федерации мероприятий по определению покупателя лома и отходов драгоценных металлов, отходов драгоценных камней;

заключение (изменение, расторжение) договоров купли-продажи лома и отходов драгоценных металлов, отходов драгоценных камней;

уведомление ОВУ о поступлении денежных средств от реализации лома и отходов драгоценных металлов, отходов драгоценных камней;

расчет пеней по договорам передачи на переработку, купли-продажи лома и отходов драгоценных металлов, отходов драгоценных камней;

представление в ДФО сведений, необходимых для правильного и своевременного расчета налоговой базы по налогам.

4. На ДФО возлагается:

ведение бухгалтерского (бюджетного) и налогового учета доходов, полученных от распоряжения ломом и отходами драгоценных металлов, отходами драгоценных камней;

ведение бухгалтерского (бюджетного) учета по операциям, связанным с выполнением обязательств по договорам распоряжения ломом и отходами драгоценных металлов, отходами драгоценных камней, начислением доходов, зачисленных на лицевой счет администратора доходов, открытый Министерству обороны в органе Федерального казначейства.

5. ОВУ обеспечивают:

назначение должностных лиц, ответственных за организацию работы с драгоценными металлами и драгоценными камнями, а также ломом и отходами драгоценных металлов, отходами драгоценных камней;

назначение уполномоченного лица;

организацию в подчиненных воинских частях учета драгоценных металлов и драгоценных камней, лома и отходов драгоценных металлов, отходов драгоценных камней;

организацию сбора и передачи лома и отходов драгоценных металлов, отходов драгоценных камней, образующихся в подчиненных воинских частях, в соответствии с выданными предписаниями;

обобщение поступающих от подчиненных воинских частей сведений по форме Д-1, от уполномоченного лица — по форме Д-2 (приложения N 2 и 3 к настоящей Инструкции соответственно) и представление их в ДИО;

контроль выполнения обязательств сторонами по заключенным договорам.

6. Уполномоченное лицо обеспечивает:

заключение (расторжение) договоров на переработку лома и отходов драгоценных металлов, отходов драгоценных камней;

контроль выполнения договорных обязательств;

формирование сведений по форме Д-2 (приложение N 3 к настоящей Инструкции).

7. Воинские части обеспечивают:

учет, хранение материальных ценностей, содержащих драгоценные металлы и драгоценные камни, лома и отходов драгоценных металлов, отходов драгоценных камней, в установленном порядке;

подготовку и передачу лома и отходов драгоценных металлов, отходов драгоценных камней в соответствии с заключенными договорами;

представление в ОВУ сведений по форме Д-1 (приложение N 2 к настоящей Инструкции) в установленные сроки.

III. Порядок сбора, передачи лома и отходов драгоценных металлов, отходов драгоценных камней

8. Сбору и передаче на переработку, реализацию в качестве лома и отходов драгоценных металлов, отходов драгоценных камней подлежат содержащие драгоценные металлы и драгоценные камни блоки, узлы, детали, элементы, полученные в результате разборки списанного оборудования и других материальных ценностей.

9. ОВУ ежегодно к 1 ноября представляют в ДИО предложения в план объемов передачи лома и отходов драгоценных металлов, отходов драгоценных камней на следующий год по форме (приложение N 4 к настоящей Инструкции), перечни должностных лиц, ответственных за организацию работы с драгоценными металлами и драгоценными камнями, а также уполномоченных лиц.

10. ОВУ обобщают полученные от подчиненных воинских частей сведения о наличии лома и отходов драгоценных металлов, отходов драгоценных камней, подлежащих передаче на переработку, по форме Д-1 (приложение N 2 к настоящей Инструкции) и ежегодно к 10 февраля и 20 июля представляют их в ДИО.

При необходимости дополнительные сведения о наличии лома и отходов драгоценных металлов, отходов драгоценных камней, подлежащих передаче на переработку, могут представляться в ДИО в течение года.

11. ДИО проводит конкурсный отбор перерабатывающих организаций в порядке, определенном законодательством Российской Федерации.

После определения перерабатывающих организаций ДИО оформляет предписание и направляет в ОВУ, а также копию предписания — в ДФО.

12. ОВУ в течение пяти рабочих дней после получения предписания ДИО направляет уполномоченному лицу копию предписания ДИО и указание о передаче на переработку лома и отходов драгоценных металлов, отходов драгоценных камней.

13. Уполномоченное лицо заключает с перерабатывающей организацией договор на переработку лома и отходов драгоценных металлов, отходов драгоценных камней по утвержденной директором Департамента имущественных отношений Министерства обороны Российской Федерации типовой форме. Один экземпляр договора направляется в ДИО, копии договора, заверенные уполномоченным лицом, направляются в ОВУ и ДФО.

14. Воинские части после получения от ОВУ указаний и копий договоров на переработку лома и отходов драгоценных металлов, отходов драгоценных камней передают указанные материальные ценности перерабатывающим организациям.

15. ДФО в течение трех рабочих дней после поступления выписки из лицевого счета администратора доходов, открытого Министерству обороны в органе Федерального казначейства, подтверждающей факт зачисления денежных средств, поступивших от перерабатывающей организации, направляет в ДИО уведомление о поступлении денежных средств по форме (приложение N 5 к настоящей Инструкции).

16. ОВУ представляют в ДИО обобщенные сведения о расчетах с перерабатывающими организациями по форме Д-2 (приложение N 3 к настоящей Инструкции) к 10 февраля и 20 июля текущего года.

17. Реализация лома и отходов драгоценных металлов, отходов драгоценных камней осуществляется в соответствии с законодательством Российской Федерации на основании предписания для передачи на реализацию лома и отходов драгоценных металлов, отходов драгоценных камней.

18. ДИО на основании отчета об определении рыночной стоимости лома и отходов драгоценных металлов, отходов драгоценных камней организует мероприятия по определению покупателя лома и отходов драгоценных металлов, отходов драгоценных камней в соответствии с законодательством Российской Федерации и направляет предписание в ОВУ, а также копию предписания — в ДФО.

19. ДИО в сроки, установленные законодательством Российской Федерации, заключает с покупателем лома и отходов драгоценных металлов, отходов драгоценных камней договор купли-продажи, копию которого не позднее дня, следующего за днем заключения договора, направляет в ДФО.

20. ДФО в течение двух рабочих дней после поступления выписки из лицевого счета администратора доходов, открытого Министерству обороны в органе Федерального казначейства, подтверждающей факт зачисления денежных средств, поступивших от покупателя в оплату договора купли-продажи лома и отходов драгоценных металлов, отходов драгоценных камней, направляет в ДИО уведомление о поступлении денежных средств по форме (приложение N 5 к настоящей Инструкции). Уведомление о поступлении денежных средств направляется в ДИО после полной оплаты договора купли-продажи лома и отходов драгоценных металлов, отходов драгоценных камней.

21. ОВУ в течение пяти рабочих дней после поступления из ДИО копии договора купли-продажи лома и отходов драгоценных металлов, отходов драгоценных камней и копии уведомления о поступлении денежных средств направляет в воинские части наряд (разнарядку) или иной распорядительный документ для передачи материальных ценностей покупателю.

22. Воинские части в трехдневный срок после передачи покупателю лома и отходов драгоценных металлов, отходов драгоценных камней направляют в ОВУ исполненный наряд (разнарядку) или иной распорядительный документ и копию акта приема-передачи лома и отходов драгоценных металлов, отходов драгоценных камней (далее — документы, подтверждающие факт передачи покупателю лома и отходов драгоценных металлов, отходов драгоценных камней).

ОВУ в течение трех рабочих дней после получения документов, подтверждающих факт передачи покупателю лома и отходов драгоценных металлов, отходов драгоценных камней, либо после окончания срока действия предписания представляет в ДИО и ДФО уведомление о фактическом исполнении предписания по форме (приложение N 6 к настоящей Инструкции), к которому прилагает заверенные копии документов, подтверждающих факт передачи покупателю лома и отходов драгоценных металлов, отходов драгоценных камней.

Источник: voen-pravo.ru