Драгметаллы: формы документов

Драгоценные металлы имеют большую стоимость, а иногда и большую ценность. Чтобы предотвратить хищения и кражу, люди которые работают с ними, должны составлять определенный документ, – акт или договор при передаче материалов в другие руки, указав: маршрут дальнейшего следования драгоценностей, подробное описание и точный вес.

Составленный акт или договор о передаче драгоценностей, содержит несколько обязательных пунктов.

- Личные данные обеих сторон

- Предмет договора — описание драгоценностей

- Обязательство сторон

- Финансовые обязательства — указание точных сумм драгоценностей.

- Отчет принимающей стороны

- Форс-мажорные обстоятельства – ответственность обеих сторон в чрезвычайных ситуациях

- Срок действия документа

- Специальная инвентарная книга по учету предметов, в которые драгоценные металлы и камни входят как составные части

- Специальная инвентарная книга по учету предметов, состоящих полностью из драгоценных металлов или драгоценных камней

- Журнал выдачи и приема шкатулок с рабочими пробирными клеймами, клеймами-электродами, масками-клеймами, иглами. Форма N 9

- Журнал реестра сдачи лома и отходов, содержащих драгоценные металлы, на переработку и аффинаж

- Журнал учета изделий, оборудования, приборов и аппаратуры, содержащих драгоценные металлы

- Журнал учета изделий, оборудования, приборов и аппаратуры, содержащих драгоценные металлы и драгоценные камни

- Журнал учета изделий, оборудования, приборов и аппаратуры, содержащих драгоценные металлы (образец)

- Журнал учета операций по хранению лома и отходов драгоценных металлов

- Журнал учета остатков, поступления и расхода драгоценных металлов, содержащихся в объектах основных средств ОАО «РЖД»

- Журнал учета остатков, поступления и расхода драгоценных металлов, содержащихся в материальных ценностях ОАО «РЖД»

- Журнал учета остатков, поступления и сдачи лома и отходов, содержащих драгоценные металлы

- Журнал учета поступления на склад лома и отходов драгоценных металлов

- Журнал учета по отгрузке на перерабатывающие предприятия лома и отходов драгоценных металлов

- Журнал учета поступления на склад лома и отходов драгоценных металлов (образец)

- Журнал учета поступления (сдачи) лома и отходов черных металлов в системе МВД России

- Журнал учета поступления (сдачи) лома и отходов цветных металлов в системе МВД России

- Заключение о согласовании (несогласовании) правил внутреннего контроля организации требованиям законодательства Российской Федерации о противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма

- Заявление о приеме ценностей для опробования (анализа и клеймения или других пробирных работ). Форма N 1

- Инвентаризационная опись драгоценных металлов, содержащихся в деталях, полуфабрикатах, сборочных единицах (узлах), оборудовании, приборах и других изделиях. Унифицированная форма N ИНВ-8а

- Информация о наличии производственной базы заявителя и объеме изготовления продукции на собственном производстве

- Карта постановки на специальный учет в государственной инспекции пробирного надзора российской государственной пробирной палаты

- Книга (журнал) учета изделий, содержащих драгоценные металлы в Федеральной службе по техническому и экспортному контролю

- Книга учета анализов по золоту госинспекции пробирного надзора. Форма N 8

- Книга учета анализов по серебру госинспекции пробирного надзора. Форма N 8а

- Книга учета анализов материалов, содержащих драгоценные металлы. Форма N 8б

- Книга учета передачи изделий для анализа в химлабораторию. Форма N 9б

- Книга учета пробирных работ и государственной пошлины госинспекции пробирного надзора. Форма N 7

- Книга учета пробирных клейм, клейм-электродов, масок-клейм и игл. Форма N 9а

- Книга учета списанного оборудования и изделий, содержащих драгоценные металлы

- Нормы расхода материалов, содержащих драгоценные металлы (ДК), при эксплуатации и ремонте оборудования (обязательная форма)

- Опись вложения к посылке (с оценкой ), отправленной госинспекцией пробирного надзора. Форма N 6

- Опись лома и отходов драгоценных металлов, направляемых перерабатывающей организации в Федеральной службе по техническому и экспортному контролю

- Опись лома и отходов драгоценных металлов, направляемых на перерабатывающее предприятие

- Опись отходов драгоценных металлов, направляемых перерабатывающей организации (образец)

- Отчет о наличии предметов из драгоценных металлов и драгоценных камней. Форма N 4-ф

- Отчет об израсходовании кинофоторентгеноматериалов (обязательная форма)

- Отчетность о сдаче лома и отходов черных металлов перерабатывающим предприятиям в системе МВД России

- Отчетность о сдаче лома и отходов цветных металлов перерабатывающим предприятиям в системе МВД России

- Отчетность по реализации драгметаллов в стоимостном выражении. Форма N 1

- Паспорт-расчет на переработку лома и отходов драгоценных металлов (обязательная форма)

- Перечень ввозимых (вывозимых) продуктов переработки

- Перечень ввозимых (вывозимых) на переработку ценностей

- Перечень ввозимых (вывозимых) продуктов переработки природных алмазов

- Перечень ввозимых (вывозимых) на переработку природных алмазов

- План сдачи лома и отходов, содержащих драгоценные металлы, на переработку и аффинаж по филиалу ОАО «РЖД»

- Протокол заседания инвентаризационной комиссии по результатам проведения (годовой, полугодовой и т.п.) инвентаризации драгоценных металлов, драгоценных камней и изделий, их содержащих (обязательная форма)

- Расчет норм выхода продуктов переработки по контракту

- Расчет прогноза изготовления бриллиантов по размерно-весовым группам по контракту

- Реестр о несогласовании правил внутреннего контроля юридических лиц, осуществляющих операции с денежными средствами или иным имуществом в области производства, использования и обращения драгоценных металлов и драгоценных камней и состоящих на специальном учете в госинспекции

- Реестр о согласовании правил внутреннего контроля юридических лиц, осуществляющих операции с денежными средствами или иным имуществом в области производства, использования и обращения драгоценных металлов и драгоценных камней и состоящих на специальном учете в госинспекции

- Рекомендуемая форма расчета общей стоимости драгоценных металлов и драгоценных камней, содержащихся в вывозимых товарах

- Сведения о наличии лома и отходов драгоценных металлов и драгоценных камней, подлежащих сдаче на переработку. Форма N Д-1

- Свидетельство о постановке на специальный учет

- Сопроводительное письмо Управления Федеральной службы судебных приставов в Гохран России о зачислении в Государственный фонд драгоценных металлов и драгоценных камней Российской Федерации изделия, содержащего драгоценные металлы, принадлежащего должнику

- Специальная инвентарная книга по учету монет, медалей, плакеток, орденов, жетонов, знаков (значков)

- Справка о пересортировке природных алмазов по договору о пересортировке

- Справка об использовании необработанных драгоценных камней к экспортному контракту

- Справка об использовании необработанных драгоценных камней для изготовления драгоценных камней на экспорт (внутренний рынок) по контракту

- Справка об использовании алмазного сырья массой 10,8 карат и более

- Справка об использовании драгоценных камней в изделиях производственно-технического назначения к экспортному контракту

- Справка об использовании природных алмазов по контракту

- Технологическая карта (схема) изготовления изделия (группы изделий)

- Типовая форма уведомления таможенным органом о наличии на учете и хранении в таможне следующих драгоценных металлов/драгоценных камней (ценностей), обращенных в федеральную собственность и подлежащих передаче Минфину России

- Уведомление о согласовании правил внутреннего контроля организации требованиям законодательства Российской Федерации о противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма

- Уведомление об отказе в согласовании правил внутреннего контроля организации требованиям законодательства Российской Федерации о противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма

- Упаковочный лист (обязательная форма)

- Формы представления информации при ввозе в Российскую Федерацию природных алмазов юридическими (физическими) лицами

- Журнал учета изделий, содержащих драгоценные металлы

- Важные нюансы при покупке фирмы

- Процесс переписки квартиры на другого человека

- Процесс получения визы в США

- Процесс продажи машины

- Процесс строительства гаража (с бюрократической точки зрения)

- Строительство частного дома в городской черте

- Частые договоры

- Все

- Договор аренды имущества, траспорта, недвижимости, земли

- Договор дарения имущества, денег, недвижимости

- Договор займа, беспроцентного займа, микрозайма

- Договор купли-продажи товара, недвижимости, ценных бумаг

- Договор мены жилья, земли, ценных бумаг

- Договор на оказание услуг, аутстаффинга, аутсорсинга

- Договор перевозки, фрахтования, траспортной экспедиции

- Договор подряда: бытового, строительного, субподряда

- Договор хранения, материальной ответственности

- Договор авторского заказа, лицензионный договор

- Агентский договор, агентское соглашение

- Договор аренды имущества, траспорта, недвижимости, земли

- Банковский договор, кредитный договор

- Брачный договор, брачные отношения

- Договор дарения имущества, денег, недвижимости

- Дилерский, дистрибьюторский договор

- Договор доверительного управления

- Договор долевого участия в строительстве

- Договор займа, беспроцентного займа, микрозайма

- Договор залога, договор ипотеки

- Коллективный договор и соглашения

- Договор комиссии, субкомиссии

- Договор купли-продажи товара, недвижимости, ценных бумаг

- Договор лизинга, финансовой аренды

- Договор мены жилья, земли, ценных бумаг

- Договор найма, поднайма, перенайма

- Договор на выполнение работ, мероприятий

- Договор на оказание услуг, аутстаффинга, аутсорсинга

- Договор перевозки, фрахтования, траспортной экспедиции

- Договор передачи, отчуждения

- Договор подряда: бытового, строительного, субподряда

- Договор поручения, договор поручительства

- Договор поставки, контрактации

- Договор проката: бытового, строительного

- Договор пожизненной ренты, пожизненного содержания

- Договор ссуды, безвозмездного оказания услуг

- Договор страхования, перестрахования

- Трудовой договор с работником

- Договор уступки прав и перевода долга

- Ученический договор с работником

- Учредительный договор, договор о совместной деятельности

- Договор хранения, материальной ответственности

- Прочие договоры

Источник: vse-documenty.ru

Инвентаризация драгоценных металлов и камней будет проходить по новым правилам

Самое лучшее средство для обнаружения золота из камней!

Уницированная форма ИНВ-8

ИНВ-8 применяется для письменной фиксации результатов инвентаризации драгоценных металлов и изделий из них. Откуда взять данные для заполнения формы? Кто должен обеспечить инвентаризационную комиссию необходимым оборудованием, чтобы эти данные были достоверными? Образец акта и ответы на вопросы вы найдете в нашем материале.

Бланк формы № ИНВ-8

Проверено экспертом

Образец формы № ИНВ-8

Проверено экспертом

Шесть ситуаций применения ИНВ-8

Для инвентаризации драгоценных металлов и изделий из них была разработана отдельная унифицированная форма ИНВ-8. Такое внимание эти металлы заслужили благодаря своим уникальным свойствам – они редко встречаются в природе, долго сохраняют свой вид неизменным, обладают повышенными прочностными свойствами, практически не подвергаясь коррозии и не окисляясь. Для государства этот вид материальных ценностей является стратегически важным и находится под особым контролем.

Инвентаризация драгоценных металлов и изделий из них с оформлением ИНВ-8 проводится в следующих случаях:

Бланк ИНВ-8 можно скачать здесь.

Как провести инвентаризацию драгоценных металлов и камней, подробно разъяснили эксперты «КонсультантПлюс». Если у вас нет доступа к справочно-правовой системе, получите пробный демодоступ и бесплатно переходите в Готовое решение.

Какие активы отражают в акте

В акте подлежат отражению драгоценные металлы и изделия из них. К драгоценным закон причисляет следующие металлы:

Указанные металлы могут находиться в разных состояниях, сохраняя статус драгоценных.

Вне зависимости от того, в какой форме находятся драгоценные металлы, они подлежат инвентаризации, результаты которой можно оформить с помощью акта унифицированной формы ИНВ-8. Вместо унифицированного бланка компания вправе использовать другой, самостоятельно разработанный бланк для отражения итогов инвентаризации. Главное, чтобы в нем присутствовала информация необходимая и достаточная по составу, а форма бланка была утверждена руководителем в составе учетной политики.

Как правильно заполнить форму

Чтобы отразить в акте достоверную информацию, инвентаризационная комиссия должна установить фактическое наличие драгоценных металлов и изделий из них. Проводится эта процедура с применением следующих способов:

Точность отражаемых в акте ИНВ-8 данных зависит от квалификации и навыков контролеров, проводящих инвентаризацию, а также применяемых ими технических средств и расчетных методов. Снабдить инвентаризационную комиссию необходимым оборудованием для полноценной проверки наличия ценностей в установленные сроки обязан руководитель компании. В распоряжение комиссии передаются исправные весовые и контрольно-измерительные приборы, мерная тара, средства для опробования и проведения анализов и др.

В тех случаях, когда приборами, обмерами и взвешиванием фактическое наличие драгоценных металлов не определить, в процессе их инвентаризации применяются иные способы:

В отдельные акты ИНВ-8 следует внести сведения о драгоценных металлах, ломе и отходах этих материалов, которые переданы в другие организации для обработки/переработки, но числящиеся в учете компании.

Вы можете увидеть заполненный акт ИНВ-8 в образце.

Итоги

Данные в акт ИНВ-8 заносятся после тщательной проверки инвентаризационной комиссией фактического наличия драгоценных металлов и изделий из них путем обмера, взвешивания, подсчета, отбора, анализа проб. При невозможности взвешивания масса металла определяется по учетным данным или иными способами, предусмотренными в Приказе Минфина № 231н.

Источник: spmag.ru

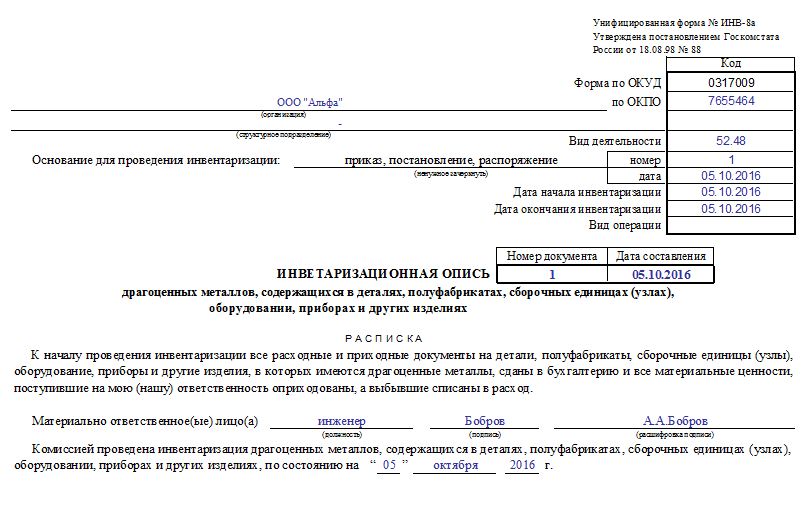

ИНВ-8а «Инвентаризационная опись драгоценных металлов, содержащихся в деталях, полуфабрикатах, сборочных единицах (узлах), оборудовании, приборах и других изделиях»

![]()

Содержание

Драгоценные металлы подлежат обязательному учету на предприятии, для грамотной его организации разработаны специальные нормативные документы, в числе которых Постановление Правительства РФ №731 и Приказ Минфина №69н. Первый документ введен в действие 28 сентября 2000 г., второй – 29 августа 2001. Этой документацией следует руководствоваться и в настоящий момент в вопросах учета драгметаллов на стадиях добычи, хранения, использования в чистом виде, а также в составе изделий, деталей, полуфабрикатов, приборов, оборудовании и прочих объектов.

Указанная нормативная документация обязывает владельцев драгоценных металлов проводить ежегодную инвентаризацию, цель которой – подтверждение факта наличия ценностей, соответствие реальных количественных и массовых показателей данным бухучета, оценка состояния и пригодности к использованию по назначению.

Для отражения показателей о драгметаалах и изделий, содержащих такие ценности, применяются унифицированные бланки актов:

- ИНВ-8 – заполняется в отношении драгметаллов и изделий, изготовленных из таких металлов (например, ювелирные изделия – кольца, цепи) ⊕ образец заполнения акта ИНВ-8;

- ИНВ-8а – заполняется в отношении драгметаллов, входящих в состав иных объектов, используемых предприятием в деятельности (в приборах различного назначения, оборудовании, узлах, полуфабрикатов).

Бланк ИНВ-8а

Акт инвентаризации ИНВ-8а оформляется в процессе инвентаризации драгоценных металлов, содержащихся в других объектах. При этом в акте показываются те ценности, которые есть в организации на момент проведения инвентаризации. Не включаются в акт ИНВ-8а драгоценные металлы в составе других изделий, находящихся в пути, переданных для обработки или хранения другим лицам, принятые по договорам хранения от других лиц, а также находящиеся в не распакованном виде.

Унифицированный бланк акта инвентаризации ИНВ-8а утвержден Постановлением Госкомстата №88 18.08.98.

Проведение инвентаризации драгметаллов

Согласно требованиям нормативных актов, определяющих порядок учета драгметаллов, в обязательном порядке инвентаризация проводится один раз в год – по состоянию на 1 января.

На протяжении года может потребовать дополнительная инвентаризация, если есть для этого повод:

- Меняется лицо, отвечающие за сохранность приборов, оборудования, полуфабрикатов и прочих активов, включающих драгоценные металлы;

- Выявляются случаи недопустимых действий по отношению к таким объектам – кража, порча;

- Закрытие предприятия, изменение формы организации (реорганизация);

- Форс-мажорные обстоятельства – пожары, наводнения, стихийные бедствия, чрезвычайные и непредвиденные ситуации.

В течение года число инвентаризаций по указанным выше причинам может быть любым, никаких ограничений не установлено.

Задание на проведение инвентаризации с указанием причины прописывается в приказе или распоряжении, может использоваться типовой бланк ИНВ-22. Приказ утверждается список лиц, на которых возлагаются обязанности по проведению инвентаризационной процедуры, заполнению соответствующей документации, устанавливается вид имущества, подлежащего проверке, а также временной период проведения.

В число драгоценных металлов, подлежащих инвентаризации, входит:

Полуфабрикаты, изделия, сборочные узлы, станки, приборы, оборудование и прочие объекты, в составе которых имеется драгоценный металл, должны быть осмотрены членами инвентаризационной комиссии. Наличие в составе таких объектов драгметаллов прописывается в технической документации.

Приказ выдается председателю инвентаризационной комиссии, который проводит инструктаж с членами комиссии, осуществляются подготовительные меры, при необходимости обучаются сотрудники, формируются акты инвентаризации для заполнения в ходе проведения проверки.

Акт может быть подготовлен инвентаризационной комиссией с заполнением всех граф и строк бланка, также эту процедуру может провести бухгалтерия. Если учет на предприятии ведется с применением компьютерных технологий, например, с использованием специальных бухгалтерских программ, то акт распечатывается с уже заполненными основными полями в заголовочной части, а также с заполненными графами таблицы с 1 по 9. Остальные графы заполняют члены комиссии.

Заполнение акта и сопутствующие процедуры по взвешиванию, обмеру, подсчету драгметаллов в составе различных основных средств проводится в присутствии материально-ответственных лиц, подписи которых на акте свидетельствуют о корректных действиях членов инвентаризационной комиссии и правильности показанных в акте данных.

Акт формируется в двух экземплярах: первый передается МОЛ, второй – бухгалтеру для обработки и хранения.

Заполнение акта ИНВ-8а

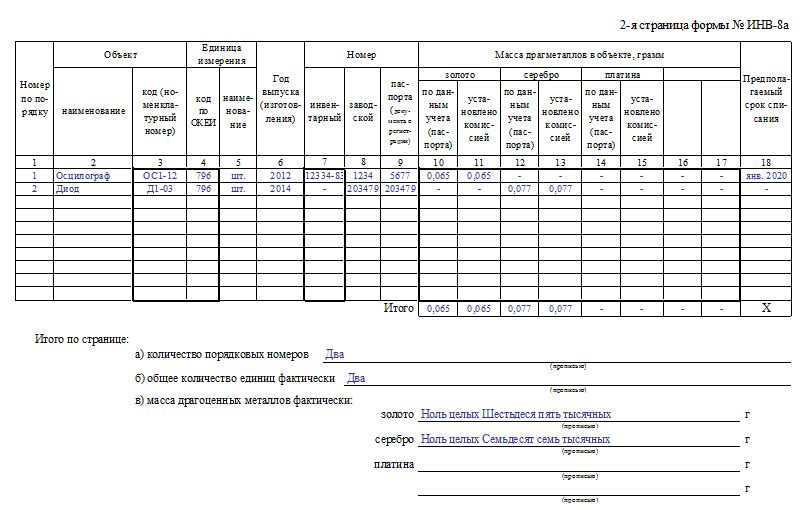

Бланк представлен заголовочной частью, расположенной на первой странице, и таблицей. В таблицу последовательно вносятся выявленные объекты, в составе которых, согласно прилагаемой документации, присутствуют драгоценные металлы.

Таблица может располагаться на нескольких листах, если одного листа не хватает для отражения необходимых изделий. По результатам каждой страницы считаются итоговые значения, а также прописью указываются полученные фактические результаты.

В отношении каждого объекта с включением драгметаллов (полуфабриката, прибора, оборудования и т.д.) заполняется 18 граф таблицы.

Заполнение табличной части бланка ИНВ-8а

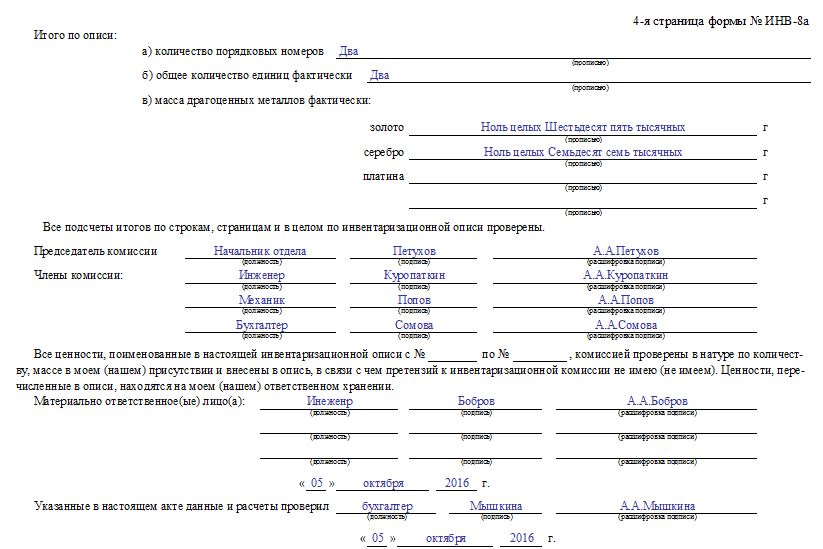

Под таблицей прописью обозначается суммарные фактические показатели по каждой странице и по акту в целом:

- итоговое число заполненных строк таблицы;

- суммарное количество объектов;

- итоговая масса каждого вида драгоценных металлов.

Заполненный бланк акта инвентаризации подписывается каждым членов инвентаризационной комиссии, при этом первым в списке указывается председатель. Подписи подтверждают, что ценности учтены, и данные корректно внесены в строки инвентаризационного акта.

МОЛ обязаны присутствовать в ходе проведения инвентаризации, отслеживаться корректность манипуляций членов комиссии. Если данные лица по окончанию проверки согласны с полученными результатами, то ставятся подписи на последнем листе бланка ИНВ-8а.

Заполнение первого листа акта ИНВ-8а

На титульном листе акта МОЛ оставляют расписку о том, что вверенные им ценности учтены, находятся в местах хранения и использования, непригодные объекты списаны, поступившие – оприходованы, приходная и расходная документация сдана в бухгалтерию для внесения необходимых сведений в учетные бухгалтерские регистры.

Кроме того, на первой странице акта инвентаризации должны быть заполнены следующие сведения:

- Реквизиты организации;

- Подразделение, в котором проводится инвентаризация;

- Направление деятельности по ОКВЭД;

- Наименование бланка, содержащего задание инвентаризационной комиссии на проведение проверки;

- Реквизиты распорядительного документа;

- Сроки инвентаризационной процедуры, в которые должны уложиться члены комиссии;

- Номер и дата акта. Нумерация определяется предприятием самостоятельно, для удобства и наглядности включаются буквенные, цифровые обозначения, знаки.

Заполненный акт инвентаризации передается в бухгалтерию для анализа результатов, выявления расхождений и несоответствий учетных и практических показателей. Излишки и недостача подлежат переносу в сличительные ведомости, на основании которой принимается решение о принятии к учету установленных излишков и методах устранения выявленной недостачи. Порча, недостача списывается. Если выявляются виновные лица, то покрытие расходов может быть возложено на этих лиц. Решение о методах устранения расхождений утверждается руководителем посредством издания приказа.

Пример заполнения ИНВ-8а

Первая страница ИНВ-8а

Табличная часть ИНВ-8а

Последняя страница ИНВ-8а

Источник: online-buhuchet.ru

Акт учета результатов инвентаризации драгоценных металлов ИНВ-8

Драгоценные металлы не всегда являются красивым украшением. Иногда это еще и материальные ценности, находящиеся на учете в различных промышленных или коммерческих организациях. Они подлежат обязательной инвентаризации и учитываются в форме ИНВ-8.

Что такое ИНВ-8

Драгметаллы, подлежащие инвентаризации могут быть в виде:

- Ювелирных изделий.

- Элементной базы электроники.

- Частью деталей или деталями медицинских приборов и технических устройств.

Во всех перечисленных случаях требуется регулярные:

- Подтверждения наличия драгметалла в положенном для этого месте.

- Оценки его состояния.

- Согласования с данными учета.

Для этого проводятся инвентаризации со следующей периодичностью:

- В конце года.

- При смене материально ответственного за хранение сотрудника.

- В случае хищения, порчи и других чрезвычайных ситуаций.

- Если происходит реорганизация или ликвидация компании.

Проведение проверки драгметаллов используемых, добываемых или хранящихся в компании завершается оформлением акта ИНВ-8 (не путать с ИНВ-9 для камней).

Нормы

Нормативно-правовые аспекты данной процедуры зафиксированы в:

- Инструкции по правилам и порядку учета драгметаллов, утвержденной Минфином в приказе 68н.

- Методических указаниях по правилам инвентаризации, зафиксированных в приказе Минфина №49.

- 88-ом постановлении Госкомстата.

Бланк ИНВ-8 включает три части, в которых вносятся следующая информация:

- Первая страничка с общей информацией о ревизуемой компании и распиской ответственных за хранение драгоценностей об их сохранности.

- Вторая часть содержит фактическую информации о проверяемых драгоценных металлах, сведенную в таблицу. Как правило, это две страницы, причем итоги с подписями комиссии подводятся на каждой из них.

- Заключительная часть с общими итогами инвентаризации и подписями всех ответственных за ее проведение лиц.

Как заполнить

Составляет акт ИНВ-8 специальная комиссия по инвентаризации в процессе проводимой ей проверки (заполняет форму один из членов данной комиссии) в двух экземплярах. По завершении работы, форму подписывают все, кто принимал участие в ревизии. После чего:

- Один экземпляр предоставляется ответственному за сохранность.

- Второй отправляют в бухгалтерию для работы над сличительной ведомостью.

Инструкция

Для заполнения ИНВ-8 необходима следующая процедура:

- Приказ ИНВ-22 о проведении инвентаризации.

- Создание специальной комиссии.

- Определение объектов, содержащих драгоценные металлы или являющимися таковыми.

- Ознакомление с правилами заполнения ИНВ-8.

- Начало оформления акта с расписки материально ответственного работника о действительном состоянии ревизуемых металлов.

- Проверка наличия материалов и их количества путем взвешивания, замеров, осмотра и расчетов. При этом обязательно присутствие всей комиссии и проверяемых лиц, причем последние в замерах не участвуют.

- Занесение результатов проверок в акт ИНВ-8.

- Подписание двух экземпляров формы.

- Выдача актов по их назначению.

Образец

Форма состоит из нескольких частей, каждая из которых имеет свое значение. Первый раздел – обычная титульная страница, включающая:

- Указание на номер акта и его код.

- Название, вид деятельности и ОКПО фирмы.

- Описание инвентаризуемого подразделения.

- Номер и дату приказа на инвентаризацию.

- Название акта.

- И в заключении расписку материально ответственного о сохранности драгоценных металлов с датой контроля их состояния.

Затем идут одна или две страницы, описывающие фактическое состояние ревизуемых объектов, сведенные в таблицу. Таблица состоит из 11-ти граф:

- Предваряет ее небольшая табличка с указанием единицы измерения (грамм) и ее ОКЕИ.

- В основной таблице первый столбец – номер позиции, и далее.

- Наименование изделия.

- Код.

- Физические размеры.

- Номер пробы.

- Количество в фактическом наличии.

- Лигатурная масса.

- И чистая.

- Количество по учету.

- Лигатурная масса.

- И чистая.

- Итого по столбцам с 6-го по 11-ый.

- Ниже таблицы прописью: количество учтенных объектов.

- Суммарное количество единиц.

- Лигатурный и чистый вес.

В заключительном разделе фиксируется итог инвентаризации следующим образом:

- Итоговое количество порядковых номеров по акту.

- Количество проинвентаризированных единиц учета.

- Масса всех объектов (лигатурная и чистая).

- Должность, подпись с ее расшифровкой председателя комиссии и последовательно ее участников.

- Подтверждение акта материально ответственным работником.

- Подпись проверившего акт лица.

Бланк можно скачать здесь.

Образец заполнения ИНВ-8

Источник: uriston.com