В соответствии с частью 1 статьи 11 Федерального закона от 6 декабря 2011 г. N 402-ФЗ «О бухгалтерском учете» активы и обязательства подлежат инвентаризации. Согласно приказу Минфина России от 09.12.2016 N 231н, инвентаризация драгоценных металлов и драгоценных камней в ломе и отходах, предназначенных для дальнейшего производства драгоценных металлов или их аффинажа, проводится один раз в год (по состоянию на 1 января). Кроме того, инвентаризация должна проводиться при смене материально ответственного лица, а также при выявлении фактов хищения, злоупотребления или порче имущества.

Хотя законодательство и устанавливает проведение обязательной инвентаризации один раз в год, но для целей внутреннего учета, инвентаризацию целесообразно проводить один раз в три месяца. Всегда легче найти недостачу или учетную ошибку “по горячим следам” и установить причину. А если с момента возникновения ошибки или недостачи прошло довольно много времени, то с большой вероятностью, цепь событий, приведших к такому результату, установить не удастся.

Порядок проведения инвентаризации, учет излишков и недостач

Инвентаризация в торговых точках, реализующих ювелирные изделия всегда очень непростой процесс. Большой ассортимент предполагает и продолжительное время, которое будет потрачено. А время, затраченное на инвентаризацию – это время, в течение которого торговая точка будет закрыта. Что влечет за собой прямые убытки.

Если избежать инвентаризации совсем невозможно, то встает вопрос о максимальном сокращении потраченного времени. В программном комплексе “Ювелирный Торговый Дом” реализована возможность:

- проводить инвентаризацию несколькими параллельными потоками

- проводить реализацию изделий, уже занесенных в инвентаризацию, даже если сама инвентаризация еще продолжается

То есть, программа позволяет проводить инвентаризацию без закрытия торговой точки.

За счет чего же достигнут такой результат?

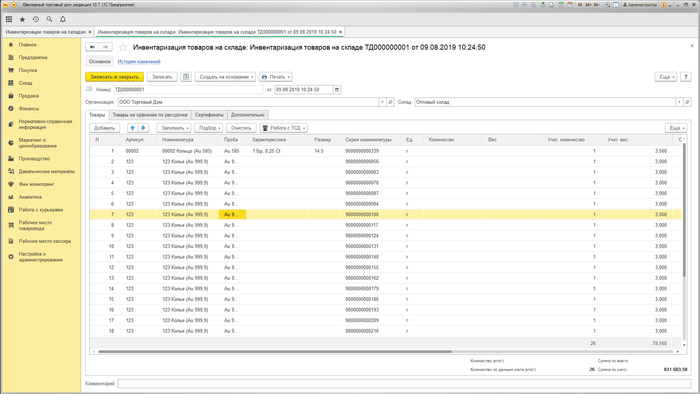

Сначала проводится инвентаризация фактических остатков. Для этого создается один или несколько документов Инвентаризация товаров. В табличную часть документов заносятся фактические остатки товаров с помощью сканера штрих-кода или форм подбора. При этом учетное количество будет не заполнено.

Несколько сотрудников могут одновременно сканировать изделия в разные документы, при этом ускоряется сбор информации о фактических остатках. По окончании фактической инвентаризации создается сводный документ инвентаризации изделий. В этот документ будут загружены данные об учетном количестве из информационной базы и о фактическом количестве из документов инвентаризации, созданных на предыдущем этапе.

Для загрузки данных в сводный документ инвентаризации необходимо выбрать пункт меню табличной части Заполнить – Из документов инвентаризации. При загрузке заполнение учетными данными может производиться также как и при обычной инвентаризации – по параметрам заполнения указанным на странице Дополнительно.

Инвентаризация ювелирных изделий с помощью RFID

После завершения загрузки данных в колонках Отклонение по количеству и Отклонение по весу будет отражено расхождение данных учета и фактического наличия.

Заключение

Возможность проведения инвентаризации параллельными потоками позволяет:

- существенно сократить время инвентаризации

- осуществлять торговлю даже во время проведения инвентаризации

Источник: uvelirsoft.ru

Форма ИНВ-8: Акт инвентаризации драгоценных металлов и изделий из них

![]()

Содержание

- Проведение инвентаризации драгметаллов

- Бланк акта ИНВ-8

- Заполнение первой страницы ИНВ-8

- Заполнение таблицы ИНВ-8

- Кто подписывается акт ИНВ-8

- Пример заполнения акта инвентаризации драгоценных металлов и изделий из них (ИНВ-8)

Каждая организация, владеющая драгоценными металлами или камнями, сталкивается с необходимостью их учета, хранения и регулярной инвентаризации. Для данных видов ценностей предусмотрена отдельная инвентаризационная документация, причем происходит разделение драгметаллов и камней. Количественные и массовые показатели о драгоценных металлах отражаются в акте ИНВ-8, о драгкамнях – ИНВ-9.

28.09.2000 Правительство РФ своим Постановлением №731 определило порядок учета и хранения драгоценных ценностей, положения данного постановления учитываются в ходе проведения инвентаризации. Также учитываются положения Инструкции, утвержденной приказом Минфина №69н 29.08.2001.

Согласно указанной нормативной законодательной документации, учету подлежат драгоценные металлы на стадии добычи, хранения и использования. Также ведется учет изделий, содержащих драгметаллы или из них изготовленных.

Проведение инвентаризации драгметаллов

В отношении драгоценных металлов и изделий, из них изготовленных, проводятся регулярные проверки, цель которых — оценка состояния объекта, факт наличия в положенных местах, сопоставление с данными учетных регистров.

Первый этап проведения инвентаризационной процедуры – формирование приказа ИНВ-22, в который включается состав специальной комиссии, список объектов для проверки, а также период проведения процедуры. На основании приказа членами инвентаризационной комиссии проводятся необходимые подготовительные мероприятия, формируется инвентаризационная документация для отражения сведений о проверяемых активах, при необходимости проводится обучение членов комиссии для грамотной организации проверочного процесса.

Постановление 731 требует от владельцев драгоценных металлов проводить инвентаризацию ценного имущества один раз в конце года.

Помимо этого, на протяжении года могут предусматриваться дополнительные проверки, причиной которых выступает:

- Замена лица, материально отвечающего за инвентаризуемые ценности;

- Выявление случаев порчи ценностей;

- Установленные факты хищения;

- Чрезвычайные обстоятельства, стихийные бедствия;

- Реорганизация или закрытие.

В процессе инвентаризационной процедуры драгметаллов и изделий из таких металлов члены инвентаризационной комиссии составляют типовой акт ИНВ-8.

Бланк акта ИНВ-8

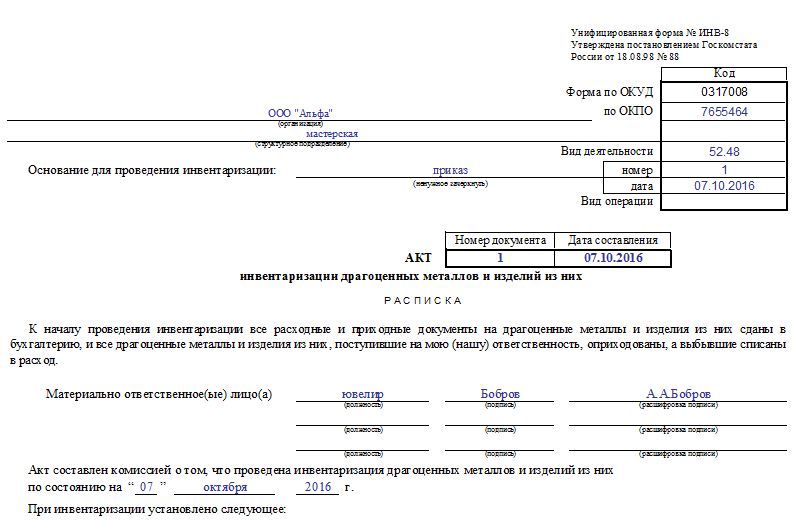

Унифицированный бланк акта для отражения информации о драгметаллах и изделий из них изготовленных – ИНВ-8. Данный бланк утвержден Госкомстатом 18.08.1998 (Постановление №88).

Бланк содержит заголовочную часть для отражения обшей информации и таблицу для внесения сведений о проверяемом имуществе.

Акт заполняется членами комиссии, состав которой определяется приказом на инвентаризацию, на основании практических замеров, взвешиваний, подсчетов, осмотров.

Если в организации применяются электронный метод учета информации, то есть для бухучета используется специальная бухгалтерская программа, то акт ИНВ-8 распечатывается с ее использованием и уже включает в себя строки, заполненные учетными данными. Членам комиссии при этом остается внести сведения об инвентаризуемых ценностях, полученные в ходе практических обмеров и взвешиваний.

Заполнение первой страницы ИНВ-8

Данная страница содержит сведения следующего характера:

- Название организации и подразделения, где хранятся проверяемые объекты;

- Коды по ОКПО и ОКВЭД;

- Реквизиты приказа, которым утверждена необходимость проведения инвентаризационного процесса в отношении драгметаллов;

- Номер акта и дата заполнения;

- Расписка МОЛ.

Составляющая первой страницы акта – это расписка материально-ответственных лиц. В этой части лица, в ведении которых находятся инвентаризуемые ценности, ставят подписи, которые означают готовность обозначенного имущества к проверке – приходная и расходная документация по драгметаллам, подлежащим инвентаризации, передана в бухгалтерию, необходимые ценности списаны и оприходованы.

После этого драгметаллы и изделия из них сдаются лицами, отвечающими за сохранность ценностей, членам комиссии для взвешивания и осмотра. МОЛ не может быть включен в состав инвентаризационной комиссии, но при этом должен присутствовать при манипуляциях членов комиссии, наблюдать за процессом, но вмешиваться он не вправе. Задача МОЛ по окончании инвентаризации, в случае согласия с действиями комиссии и результатами проверки — поставить подписи в конце акта инвентаризации ИНВ-8, для чего отводятся специальные строки.

Заполнение таблицы ИНВ-8

МОЛ передают ценности, находящиеся в их ведении, членам инвентаризационной комиссии.

Задача руководителя – создать безопасные условия для грамотного и бесперебойного проведения инвентаризации, организовать правильное место для проведения замеров. Члены комиссии обеспечиваются профессиональными контрольными и измерительными приборами для взвешивания, мерными емкостями. Если требуется специализированный персонал для проведения анализов и опробования, то руководитель должен им обеспечить инвентаризационную комиссию.

Не нужно в акте ИНВ-8 показывать данные о драгоценных металлах, находящихся в пути или переданных для переработки в другие компании. Такие ценности вносятся в отдельные инвентаризационные бланки на основании соответствующей документации.

Также отдельно показываются данные о драгметаллах, полученных по договору хранения, а также находящихся в виде нераспакованных посылок.

В числе ценностей, подлежащих отражению в акте ИНВ-8:

- Серебро и изделия их них;

- Золото и изделия из них;

- Платина (включая металлы, относящиеся к платиновым).

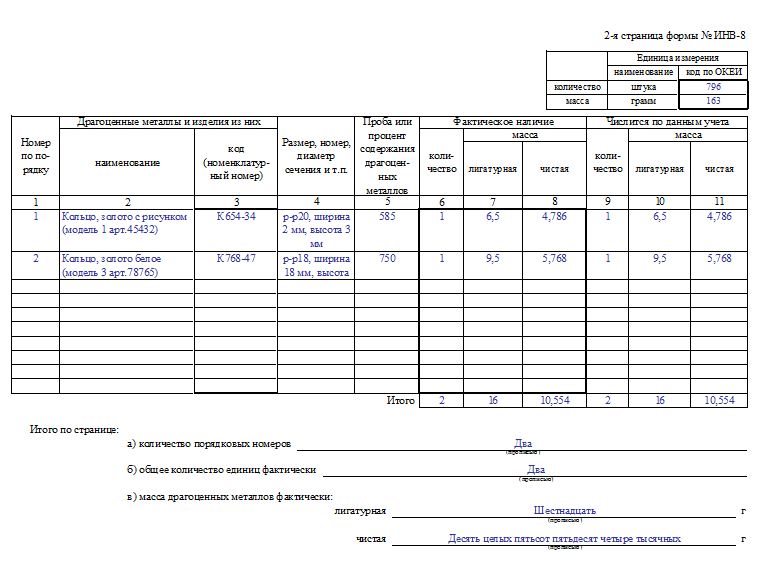

Информация о драгоценных металлах и изделий из них прописывается в табличной части бланка ИНВ-8, содержащей 11 граф.

Заполнение таблицы ИНВ-8:

| Номер графы | Заполняемая информация |

| 1 | Номер строки. |

| 2 | Наименование металла или изделия, изготовленного из драгоценного металла. Отмечаются отличительные характеристики объекта, артикулы. |

| 3 | Номенклатурный номер, закрепленный за объектом. |

| 4 | Размеры, ширина, высота, диаметр сечения металла или изделия. Устанавливаются путем проведения обмеров. |

| 5 | Количественная процентная доля содержания драгметалла в составе сплава или порошка (проба). |

| 6 | Количество данного изделия или металла в штуках. |

| 7 | Лигатурная масса — масса изделия, сплава, включающая драгметалл, в граммах. Определяется практическим путем с помощью специальных весов с соответствующим классом точности. |

| 8 | Чистая масса драгметалла в граммах – полученная путем соответствующих взвешиваний. |

| 9, 10, 11 | Учетные данные о количестве и массе металла или изделия и него. |

В таблице акта показываются имеющиеся в местах хранения драгоценные металлы и изделия, изготовленные из таких металлов. Если число инвентаризуемых объектов велико и одного листа с таблицей не хватает для полного отражения информации, заполняются дополнительные. При этом по итогам каждой страницы с таблицей подводятся итоги о количественных практических и учетных показателях.

Кроме того, в конце каждой страницы прописью пишется число порядковых номеров (количество заполненных строка на странице), итоговое число единиц, суммарное значение лигатурной и чистой массы драгметаллов.

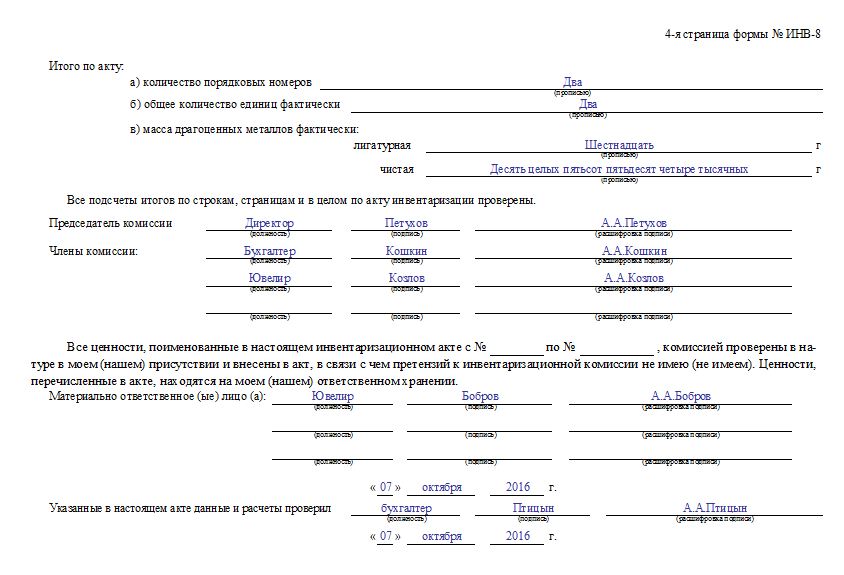

На последнем листе с табличной частью подводятся итоги по акту. При этом заполняется строка «Всего по акту», а также прописью вносятся обобщенные показатели о числе строк, количество металлов и массе.

Члены инвентаризационной комиссии заполняют поля для указания действительных показателей. Учетные данные вносит бухгалтер, который получает акт инвентаризации для обработки после заполнения от членов инвентаризационной комиссии.

Кто подписывается акт ИНВ-8

На бланке ставятся подписи членов инвентаризационной комиссии. Подписи ставятся после окончания проведения обмеров и взвешиваний и внесения полученных результатов в соответствующие графы таблицы. Для каждого члена указывается должность и ФИО. Среди членов могут присутствовать сотрудники организации из числа руководящего состава, бухгалтерии, иных лиц, способных корректно оценить состояние и количественные показатели драгметаллов.

После того, как комиссия подписала бланк акта, с ним должны ознакомиться МОЛ. Если по мнению данных лиц сведения соответствуют истине, приведены корректные показатели, то они ставят подписи в отведенном для этого месте. Если лицо, отвечающее за сохранность драгметаллов, подписало акт ИНВ-8, то претензий к составителям данного бланка у него нет, с изложенными данными он согласен.

После заверения содержания акта членами комиссии и МОЛ бланк ИНВ-8 передается в бухгалтерию, которая проверяет корректность заполнения и добавляет данные в последние три графы таблицы на основании показателей учетных регистров.

Если учет построен правильно, то никаких расхождений между практическими и бухгалтерскими данными в акте не будет. Если выявляются расхождения (излишки или недостача), то они подлежат отражению в отдельных сличительных ведомостях, на основании которых принимается решение о необходимости списания, возмещения виновными лицами или оприходования.

Бухгалтер, проверивший заполнение бланка ИНВ-8, внизу последней страницы акта ставит подпись.

Пример заполнения акта инвентаризации драгоценных металлов и изделий из них (ИНВ-8)

Заполнение первой страницы ИНВ-8

Заполнение таблицы ИНВ-8

Заполнение последней страницы ИНВ_8

Источник: online-buhuchet.ru

Как провести инвентаризацию драгоценных металлов и драгоценных камней

Инвентаризация активов и обязательств регламентируется ст. 11 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете», п. п. 26 — 28 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного Приказом Минфина России от 29.07.1998 N 34н.

Порядок проведения инвентаризации установлен Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденными Приказом Минфина России от 13.06.1995 N 49.

Инвентаризация драгоценных металлов и драгоценных камней

Инвентаризация драгоценных металлов и драгоценных камней, а также заполнение и оформление инвентаризационных описей (актов) осуществляются в том же порядке, что и инвентаризация имущества. При этом необходимо учесть особенности, предусмотренные Правилами учета и хранения драгоценных металлов, драгоценных камней и продукции из них, а также ведения соответствующей отчетности (утв. Постановлением Правительства РФ от 28.09.2000 N 731; далее — Правила N 731) и Инструкцией о порядке учета и хранения драгоценных металлов, драгоценных камней, продукции из них и ведения отчетности при их производстве, использовании и обращении (утв. Приказом Минфина России от 09.12.2016 N 231н; далее — Инструкция N 231н).

Инвентаризация драгоценных металлов и драгоценных камней проводится со следующей периодичностью (п. 28 Инструкции N 231н, п. 16 Правил N 731):

— драгоценные металлы при их производстве, использовании и обращении, драгоценные камни при их использовании и обращении, а также лом и отходы, образующиеся при использовании драгоценных металлов и драгоценных камней, — один раз в год (по состоянию на 1 января) во всех местах их хранения и использования с проведением технологической зачистки помещений и оборудования;

— драгоценные металлы и драгоценные камни в ломе и отходах, предназначенных для дальнейшего производства драгоценных металлов или их аффинажа, — один раз в год (по состоянию на 1 января);

— драгоценные металлы и драгоценные камни, которые содержатся в покупных комплектующих деталях, изделиях, приборах, инструментах, оборудовании, вооружении и военной технике, находящихся в эксплуатации, а также размещены в местах хранения (включая снятые с эксплуатации), — один раз в год (по состоянию на 1 января).

Инвентаризация драгоценных металлов и драгоценных камней проводится при смене материально ответственных лиц, при выявлении фактов хищения, злоупотребления или порчи имущества, в случае стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями, при реорганизации или ликвидации организации, а также в иных случаях, предусмотренных законодательством РФ (п. 28 Инструкции N 231н).

Инвентаризации подлежат все имеющиеся в наличии драгоценные металлы, драгоценные камни и продукция из них, а также находящиеся в составе любых материальных ценностей (в том числе не принадлежащих организации) (п. 29 Инструкции N 231н).

Согласно п. 36 Инструкции N 231н фактическое наличие драгоценных металлов и драгоценных камней при инвентаризации определяется одним из следующих способов:

— обязательным взвешиванием, подсчетом, обмером, отбором и анализом проб. Ценности предъявляются комиссии материально ответственным лицом.

Руководитель организации должен создать условия, обеспечивающие полную и точную проверку фактического наличия ценностей в установленные сроки. В частности, он должен предоставить средства для опробования и проведения анализов, проверки наличия оттисков государственных пробирных клейм, взвешивания и перемещения ценностей, технически исправное весовое хозяйство, измерительные и контрольные приборы, мерную тару;

— установлением массы драгоценных металлов и драгоценных камней, содержащихся в деталях и изделиях и не поддающихся взвешиванию, при проведении инвентаризации объектов незавершенного производства по учетным данным или нормам расхода на детали (изделия) с учетом процента их готовности;

— установлением наличия драгоценных металлов и драгоценных камней, находящихся в составе оборудования, при невозможности проверки в натуре в момент инвентаризации по учетным, техническим документам или на основании сведений о содержании драгоценных камней в аналогичной продукции или произведенных инвентаризационной комиссией расчетов;

— установлением наличия драгоценных металлов в сплавах, химических соединениях, находящихся во время инвентаризации в опломбированной специальной таре, которая предохраняет их от порчи, по первичным учетным документам, паспортам, иной технической документации, документам поставщика или данным входного контроля.

Результаты инвентаризации драгоценных металлов и драгоценных камней отражаются в утвержденных в организации формах, которые заполняются по всем предусмотренным в них реквизитам, отдельно по местам хранения и (или) использования ценностей, и материально ответственным лицам (п. 34 Инструкции N 231н).

При инвентаризации изделий, состоящих из драгоценных металлов, результаты инвентаризации могут оформляться с использованием (Указания по применению и заполнению форм):

— формы N ИНВ-8 «Акт инвентаризации драгоценных металлов и изделий из них» (для внесения данных по драгоценным металлам во всех местах хранения и непосредственно в производстве);

— формы N ИНВ-8а «Инвентаризационная опись драгоценных металлов, содержащихся в деталях, полуфабрикатах, сборочных единицах (узлах), оборудовании, приборах и других изделиях» (для внесения данных по драгоценным металлам, содержащимся в каждой единице объекта; данные приводятся в пересчете на чистую массу).

Если учет драгоценных металлов ведется с применением бухгалтерской программы, то формы N ИНВ-8, ИНВ-8а могут выдаваться комиссии с заполненными графами: в форме N ИНВ-8 — графы с 1 по 5, в форме N ИНВ-8а — графы с 1 по 9. Ответственные лица комиссии путем обязательного взвешивания и подсчета драгоценных металлов и изделий из них определяют фактическое наличие драгоценных металлов и заполняют графы с 6 по 11 формы N ИНВ-8 и графы с 10 по 17 формы N ИНВ-8а.

При инвентаризации драгоценных камней и изделий из них результаты инвентаризации могут оформляться с использованием формы ИНВ-9 «Акт инвентаризации драгоценных камней, природных алмазов и изделий из них» (Указания по применению и заполнению форм).

Сведения о драгоценных металлах, драгоценных камнях и содержащих их изделиях, а также ломе и отходах драгоценных металлов и драгоценных камней, которые переданы в другие организации на переработку или находятся в пути, но числятся на учете организации, заносятся в отдельную опись. В ней указываются наименование организации, наименование ценностей, количество, масса драгоценных камней, общая масса и масса в пересчете на массу химически чистых драгоценных металлов, дата передачи ценностей, номера и даты документов (п. 36 Инструкции N 231н).

Имеющиеся на момент проведения инвентаризации не распакованные посылки с ценностями подлежат оформлению в отдельную опись (акт) по количеству без вскрытия членами инвентаризационной комиссии (п. 36 Инструкции N 231н).

Сведения о ценностях, не принадлежащих организации (находящихся на ответственном хранении или принятых в залог, полученных для реализации, переработки, испытаний, анализов, экспертиз), отражаются в отдельной инвентаризационной описи (акте) (п. 36 Инструкции N 231н).

Надлежаще оформленные описи (акты) по каждому материально ответственному лицу по окончании инвентаризации передаются в бухгалтерию. Она сличает фактические данные с данными бухгалтерского учета. Если бухгалтерия выявляет отклонения от учетных данных, то она составляет сличительную ведомость. Правильность ее составления проверяет инвентаризационная комиссия (п. 38 Инструкции N 231н).

По всем отклонениям материально ответственные лица предоставляют инвентаризационной комиссии письменные объяснения. На основании этих объяснений и материалов инвентаризации комиссия определяет характер и причины выявленных отклонений от данных бухгалтерского учета и вносит свои заключения и предложения по их регулированию, которые фиксируются в протоколе. Протокол утверждается руководителем организации (п. 38 Инструкции N 231н).

Отдельные сличительные ведомости составляются на ценности, которые не принадлежат организации, но числятся в бухгалтерском учете (например, находятся на ответственном хранении, получены для переработки). Результаты инвентаризации сообщаются их владельцам, выявленные расхождения регулируются совместно руководителями организаций (п. 39 Инструкции N 231н).

Специальные унифицированные формы сличительных ведомостей для драгоценных металлов и камней не установлены. Организация разрабатывает такие формы самостоятельно и утверждает их в учетной политике (п. 4 ПБУ 1/2008).

Выявленные расхождения между фактическими и учетными данными регулируются в следующем порядке (п. 40 Инструкции N 231н):

— излишки принимаются к бухгалтерскому учету;

— недостачи, которые образовались при изготовлении продукции и в связи с износом лабораторной посуды и алмазного инструмента, в пределах утвержденных норм потерь списываются на потери производства;

— недостачи при отсутствии утвержденных норм потерь рассматриваются как сверхнормативные потери (кроме потерь при проведении НИОКР и ремонтных работ, для которых нормы в отдельных случаях могут не разрабатываться и не утверждаться).

Источник: dzen.ru