Кто зарабатывает рубли покупая и продавая фьючерсы на товарной бирже? Возможно ли работать с прибылью на сделках со фьючерсами в интернете.

Фьючерсы простыми словами

Отсроченный на некоторое время договор купли-продажи называется фьючерс. Обязательными условиями сделки являются день, когда договор должен быть исполнен, а также цена. Когда дата наступает, клиент обязан приобрести товар по цене, указанной в договоре.

Допустим, человек планирует через год мигрировать, но не желает оставлять продажу имущества на последний момент. Он начинает искать покупателя квартиры, но обговаривает с ним условия, что хочет жить там до своего фактического переезда. В этом случае стороны заключают фьючерсный договор, по которому продавец должен продать жилье в определенный день за 3 млн рублей.

В чем выгода? Например, жилье за год может подорожать, а для покупателя она все равно останется неизменной.

Если говорить о бирже, то там договоры заключаются на приобретение акций, а также облигаций, зерна или нефти.

Как рассчитать фьючерсы на Binance 2023. Калькулятор фьючерсов Binance. Торговля фьючерсами Binance.

Виды фьючерсов

- Поставочные. То есть, в данном случае покупатель обязан купить товар в указанные в договоре даты.

- Расчетные. В данном случае речь о продаже не идет. Данный вид характерен непосредственно для биржи, где участники сделки должны выплатить разницу в стоимости актива. При этом совершенно не важно будет меняться со временем цена или нет, так как она зафиксирована.

На бирже все подобного рода договоры расчетные. При исполнении данного контракта баррели нефти никто не повезет покупателю.

Если говорить об индексах, то здесь все строится таким же образом. Фактически они не продаются. Стороны как бы спорят на то, как в дальнейшем могут измениться показатели. Угадавший повышение стоимости остается в выигрыше.

Торговля фьючерсами

Давайте рассмотрим на примере.

Предположим, что трейдер В точно знает, что нефть в самое ближайшее время вырастет в цене, а трейдер Б уверен в снижении стоимости. Между собой они заключают фьючерсный договор на текущую стоимость нефти. Первый как бы покупает у второго, например, 50 баррелей нефти. На торговом счете каждого из них блокируют средства, потраченные на покупку. Это является гарантийным обеспечением сделки.

Чаще всего, это не более 15% от суммы контракта, однако в каждом случае все будет индивидуально. Это нужно для того, чтобы ни одна из сторон в будущем не отказалась от выполнения условий контракта. По окончанию действия договора, данная сумма возвращается участникам сделки на счет.

Спустя пару недель выясняется, что нефть подорожала. В данном случае, Б теряет определённую сумму денег, так как она поступает на счет В.

Отметим, что клиринг расчеты проводятся ежедневно, поэтому не придется ждать момента, пока договор закончит срок действия, чтобы посчитать кто в плюсе, а кто в минусе. В зависимости от изменения стоимости барреля деньги будут мигрировать со счета А на счет Б и обратно.

ФЬЮЧЕРСЫ. Как торговать фьючерсами? Основы торговли и расчёты. Трейдинг

Кстати, не стоит забывать о том, то позицию по фьючерсу есть возможность закрыть абсолютно в любое время до фактического срока исполнения договора. Вы можете полностью выкупить или же заняться продажей фьючерса, приобретенного ранее.

Если можно сразу приобрести актив, то зачем нужны фьючерсы

Что такое шаг цены? Расчет риска/прибыли фьючерса

Каждый начинающий трейдер в первую очередь задается вопросом: «сколько я заработаю в сделке, как рассчитать риск?» И бывает не так просто самому разобраться в этих тонкостях. В связи с этим я поэтапно расскажу о правильном расчете риска/прибыли по фьючерсам. А конкретно о таких параметрах как шаг цены и стоимость шага цены. Итак, начнем.

Шаг и стоимость шага цены

Шаг цены — это минимальное изменение цены определенного инструмента. Посмотреть этот показатель можно на сайте Московской биржи или в терминале QUIK в таблице текущих торгов (скрин ниже).

Для начала рассмотрю инструмент Индекс RTS и на его примере расскажу как правильно рассчитать результат в сделке. Шаг цены данного инструмента 10 пунктов, то есть за каждый тик график изменяется на 10 пунктов. Например, был 110 100, то следующий показатель будет 110 110 или 110 090. И следующий параметр который нам нужен для расчета это стоимость шага цены.

На данный момент у Индекса RTS стоимость шага цены равняется 11,58. Этот показатель может периодически меняться, но не сильно.

А теперь попробуем рассчитать результат сделки. Если мы получили прибыль в 500 пунктов, то это значит, что мы взяли 50 шагов (500/10). Затем, для того чтобы определить исход сделки, нам нужно эти 50 шагов умножить на 11, 58. Итого получается 579 рублей прибыли. Если мы войдем в позицию на 2 контракта, то необходимо умножить эту сумму на 2. Все достаточно просто.

На других инструментах все аналогично. Рассмотрим еще один пример по Сбербанку. У него шаг цены 1 и стоимость шага цены 1. Это значит что если мы получим прибыль в 100 пунктов, то мы заработаем 100 рублей (100*1). Соответственно, если мы заходим на 2 контракта, то сумму необходимо умножить на 2.

На этом, пожалуй, и закончу. Если у вас остались вопросы, оставляйте в комментариях. Всем пока!

С уважением, Станислав Станишевский.

Источник: trader-nt.ru

Как рассчитать прибыль по фьючерсу на золото

Фьючерс (англ. futures) – производный финансовый инструмент (срочный контракт, дериватив), по купле-продаже базового актива на бирже с отсрочкой исполнения обязательств. Имеет стандартизированную форму. Параметры фьючерса отображены в его спецификации и являются едиными для каждого выпуска дериватива. Фьючерс можно рассматривать, как унифицированный форвардный контракт, предназначенный для биржевой торговли. Другие названия фьючерса – фьючерсный контракт/договор.

Различают поставочный и беспоставочный (расчетный) фьючерсы. В первом случае при исполнении происходит поставка базового актива, во втором – проводятся только денежные расчеты, исходя из цены базового актива на дату экспирации [1] фьючерса.

В предлагаемом материале рассматриваются конкретные характеристики фьючерсов и отдельные практические аспекты операций с ними на примере организации работы срочного рынка Московской Биржи (МБ).

СОДЕРЖАНИЕ:

1. КАК «ЧИТАТЬ» ФЬЮЧЕРС. СПЕЦИФИКАЦИЯ КОНТРАКТА

На дату подготовки статьи на срочном рынке МБ обращаются фьючерсы с такими базовыми активами:

- российские и зарубежные фондовые индексы;

- акции российских эмитентов;

- облигации федерального займа (ОФЗ);

- валютные пары (курсы одной валюты относительно другой);

- товары (нефть, драгметаллы, сахар-сырец).

Познакомиться с фьючерсом поможет его «паспорт» – спецификация контракта.

Строго говоря, под Спецификацией, МБ понимает текстовый документ вида: «Спецификация фьючерсного контракта на вид базового актива>», утверждаемый решением Правления биржи. В дальнейшем по тексту, для простоты и краткости, Спецификация контракта будет приравнена к списку его основных характеристик.

1.1. Фьючерс на индекс РТС

Ключевые параметры (спецификацию) фьючерса на индекс рассмотрим на примере фьючерса МБ на индекс РТС (RTSI).

Прежде всего, несколько слов о самом индексе.

На конец октября 2018 г. в корзину RTSI входят акции 42 крупнейших российских компаний (а также депозитарные расписки на акции иностранных компаний с российскими активами), лидеров фондового рынка РФ. Номинирован RTSI в долларах. Наряду с рублевым индексом МосБиржи, важнейший индикатор МБ и рынка акций России, в целом. Рассчитывается с 01.09.1995 [2] .

Спецификация фьючерса на индекс РТС выглядит следующим образом:

Параметры фьючерса RTS-12.18

(здесь и далее, источник изображений – официальный сайт МБ, если иное не оговорено)

Что здесь важно?

1) Краткое наименование и краткий код контракта.

В данном случае RTS-12.18 и RIZ8. В имени дериватива зашита важная информация – конечный месяц его обращения. Для RTS-12.18 – декабрь 2018 г.

2) Тип контракта.

RTS-12.18 – расчетный фьючерс.

Количество базового актива в одном контракте. Для RTS-12.18 лот равен 1, т.е. одному индексу РТС.

4) Котировка (цена) контракта.

Фьючерс котируется в пунктах, как значение индекса РТС, умноженное на 100.

5) Сроки обращения контракта.

Первый и последний день обращения и день исполнения фьючерса. Обычно две последние даты совпадают. RTS-12.18 был введен 12.12.2016 и закончит «свой путь» 20.12.2018. Общий период его существования – 2 года.

Минимальное значение изменения цены инструмента, иногда говорят: «Минимальный шаг цены». Для RTS-12.18 – 10 пунктов. Т.е. любая котировка (цена) дериватива будет кратна 10. Например, не может быть цены 100105 пунктов.

7) Стоимость шага цены.

Стоимость шага цены RTS-12.18 равна стоимости 10 пунктов. Для RTS-12.18 стоимость шага определяется, как 20% от рублевого курса доллара или, другими словами, курс 20 американских центов. На 20.10.2018 – 13,12064 руб. (далее, в спецификациях контрактов информация дается на 19-20.10.2018). В качестве курса доллара берется индикативное значение, рассчитываемое по специальной методике МБ.

Для оценки вполне годится официальный курс Центробанка России. Отличие будет только во втором знаке после запятой.

Не путать «шаг цены», выраженный в пунктах и «стоимость шага цены» в рублях.

8) Нижний и верхний лимиты.

Определяют возможный коридор цен на инструмент. Для RTS-12.18 на 20.10.18: 106400/118420 пп. Зависит от значений предыдущего клиринга [3] и гарантийного обеспечения (ГО). Подробнее о клиринге и ГО для фьючерса на МБ см. ниже.

9) Расчетная цена последнего клиринга.

Фиксирует цену инструмента по последнему клирингу. Для RTS-12.18 на 20.10.18 – 112410 пп.

10) Размеры биржевых сборов.

Расходная часть трейдера при открытии/закрытии позиций по фьючерсу и при его исполнении.

11) Гарантийное обеспечение.

Минимальный размер суммы, вносимой инвестором, для открытия позиции по одному контракту.

(оставим за рамками уточнение «на первом уровне лимита концентрации», связанное с риском инвестиционного портфеля)

Также в спецификации прописывается, как рассчитывается цена исполнения фьючерса.

Для того, чтобы почувствовать, как соотносятся между собой котировки фьючерса на индекс РТС и самого индекса, сравним их значения на 20.10.2018. Расчетная цена последнего клиринга по RTS-12.18 равна 112410 (см. п. 9 текущего подраздела), Индекс закрылся на уровне 1126,97 пунктов. Для сравнения достаточно умножить значение RTSI на 100 или разделить котировку RTS-12.18 на 100. Получаем, что индекс немного опережает фьючерс.

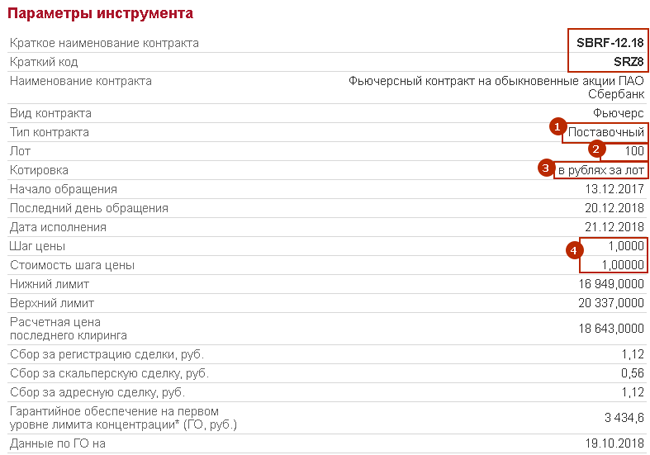

1.2. Фьючерс на акции Сбербанка

Большинство позиций по этому и двум другим фьючерсным контрактам, рассмотренным ниже, уже прокомментированы в предыдущем подразделе.

Рассмотрим существенные отличия.

Параметры фьючерса SBRF-12.18

1) Тип контракта.

SBRF-12.18 – поставочный фьючерс. То есть владелец контракта получит акции при его исполнении.

Для SBRF-12.18 один лот включает 100 акций Сбербанка.

3) Котировка контракта.

Дериватив котируется в рублях за один лот.

4) Шаг цены равен 1. Стоимость шага цены – один рубль.

Вновь сравним абсолютные значения фьючерса и его базового актива. Расчетная цена последнего клиринга (20.10.2018) по SBRF-12.18 равна 18643 руб. Акции Сбербанка закрылись на отметке 183,8 руб. Исходя из величины лота, фьючерсная цена акции Сбербанка с поставкой на 20.12.2018 (186,43 руб.) опережает текущую стоимость базового актива (одной акции СБ РФ).

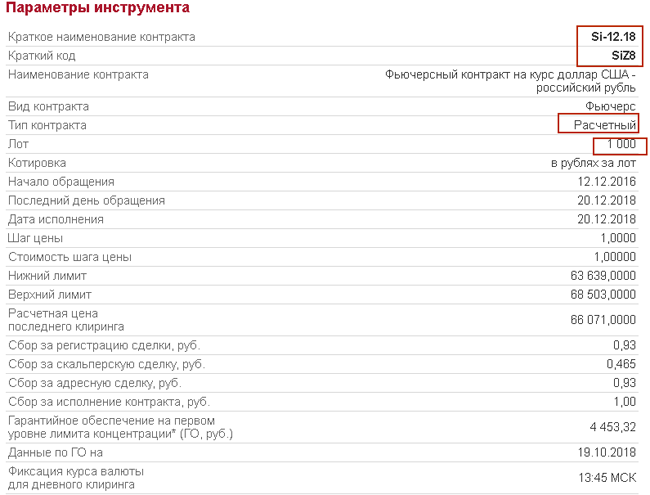

1.3. Фьючерс на курс доллар-рубль

Здесь уже почти все понятно и обсуждать особенно нечего. Контракт Si-12.18 с датой исполнения 20.12.2018 имеет расчетный тип и лот в 1000 «пар доллар-рубль».

Параметры фьючерса Si-12.18

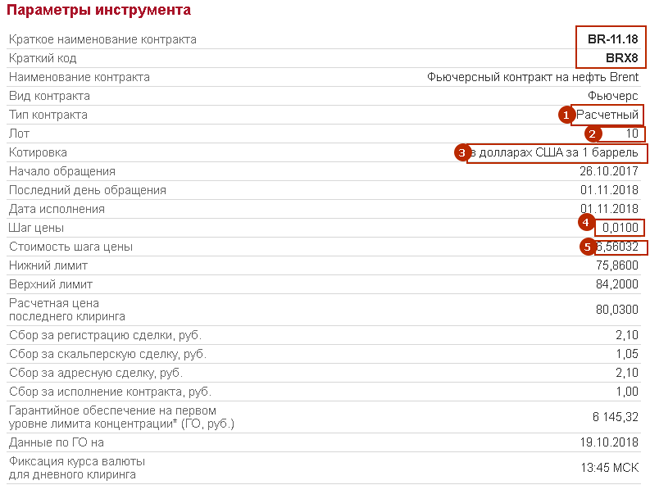

1.4. Фьючерс на нефть марки Brent

У нефтяного фьючерса от Московской Биржи следующие особенности.

Параметры фьючерса BR-11.18

1) Тип контракта.

BR-11.18 – расчетный фьючерс. На дату исполнения – 1 ноября 2018 г. нефть его владельцам не поставляется.

10 баррелей Brent.

3) Котировка (цена).

Рассчитывается в долларах, но за 1 баррель. То есть котируется 1/10 лота.

0,01 доллара. Таким образом, цена BR-11.18 измеряется до цента, как обычная нефтяная котировка. Смотрим на расчетную цену последнего клиринга (20.10.18) — $80,03.

5) Стоимость шага цены.

Равен курсу 10 центов США в рублях (лот = 10 баррелей). На 20.10.2018 – 6,56032 руб.

Безусловно, массив фьючерсов на МБ не исчерпывается приведенными четырьмя позициями. В том числе и по этим базовым активам. Могут быть контракты с другими сроками исполнения, разным масштабированием по одному и тому активу (стандарт и мини) и т.д.

2. ГАРАНТИЙНОЕ ОБЕСПЕЧЕНИЕ (ГО)

Одна из важнейших характеристик срочного рынка.

Для того, чтобы торговать деривативами, трейдеры не платят 100% стоимости контракта при открытии позиции. Достаточно внести ГО, еще говорят, «заблокировать средства под ГО». Общее ГО равно ГО под один контракт, умноженное на количество контрактов данного вида, по которым открываются длинные/короткие позицию.

«Правила клиринга…», датированные 25.07.2018 г. от «Национального клирингового центра» (НКО-ЦК «НКЦ»), проводящего клиринг на МБ, определяют ГО следующим образом:

«Гарантийное обеспечение – сумма в российских рублях, рассчитываемая в соответствии с Правилами клиринга на срочном рынке, необходимая для оценки достаточности Обеспечения для обеспечения исполнения обязательств по совокупности обязательств по Срочным контрактам».

Несколько витиевато и с повторами, как и в любом ином официальном документе, тем не менее, роль ГО на бирже ясна – обеспечение обязательств по срочным сделкам. Вносит ГО каждый участник срочных торгов, вне зависимости от направления позиции (long или short).

Взносы участников срочного рынка МБ со статусом «Участник клиринга» формируют гарантийный фонд (ГФ). ГФ и ГО образуют общее Обеспечение исполнения срочных контрактов на МосБирже и размещаются на счетах НКЦ в НРД (Национальном резервном депозитарии).

Порядок расчета ГО достаточно сложен, использует риск-методики, и определяется внутренними документами биржи. У МосБиржи – это «Принципы расчета гарантийного обеспечения НКО НКЦ (АО) на срочном рынке». На дату написания статьи действует редакция от 13.09.2018 г.

Размер ГО по каждому контракту на текущую дату публикуется в списке его параметров.

ГО для фьючерса RTS-12.18 на 23.10.2018 г.

Трейдинг фьючерсами – классический пример маржинальной торговли [4] . ГО называют также начальной маржой, Initial margin. Если направления тренда и открытой позиции не совпадают, т.е. курс дериватива падает при long или растет при short, то начиная с определенного уровня цены, от торговца потребуют увеличить средства, заблокированные под ГО. В противном случае, биржа закроет часть позиций (или все позиции), для соблюдения требования соответствия минимальности ГО.

Сразу выплывает главный козырь (и главная опасность) маржинальной торговли – плечо / финансовый леверидж [5] .

Оценкой плеча по фьючерсу на выбранную дату может служить отношение расчетной цены последнего клиринга (РСПК), выраженное в рублях, на размер ГО.

Рассчитаем плечо по фьючерсу на индекс РТС, RTS-12.18. Дата – 20.10.2018 (ГО на 19.10.18).

Цена контракта в рублях = РСПК/(шаг цены)*(стоимость шага цены) = 112410/10*13,12064=147489,11 руб.

ГО от цены контракта составляет 12,08%.

Проведя аналогичные вычисления по трем другим фьючерсам на 20.10.18, сведем исходные и полученные данные в таблицу:

РСПК в единицах контракта

Источник: rusforexclub.com