1. В данном случае, доходом ИП будет считаться стоимость проданного товара физлицу (нового ювелирного украшения). Отмечу, что в данном случае Вам необходимо применять две отдельные ККМ:

а) одну для отражения операций по выдаче денег за ювелирные украшения физлиц;

б) вторую для отражения операций по продаже ювелирных изделий.

Подтверждение: Письмо ФНС г.Москвы от 18 июня 2012 г. N 17-15/052888 (во вложении).

Ювелирные украшения. Комплект серьги с кольцом #ювелирныеукрашения #золото585 #кольцо #серьги

При приеме от населения лома драгоценных металлов ИП должен пробить кассовый чек на сумму, выданную за принимаемые ценности.

Важно! Здесь речь идет именно по скупке лома драгоценных металлов и ювелирных украшений, подлежащих дальнейшей переработки. Это не применяется при ведении деятельности ломбардов.

А затем, при продаже нового ювелирного изделия, пробить кассовый чек на продаваемый товар (новое ювелирное изделие).

Так стоимость нового изделия определяется как (оценочная стоимость сдаваемого изделия Вам +доплата).

Стоимость ювелирного изделия, что Вы принимаете от физлица будет считаться Ваших расходом ИП.

В сервисе отразите операции:

1) При покупке ювелирных изделий у физлиц- Деньги-Списание-По основному виду деятельности, укажите оценочную стоимость ювелирного украшения, что приняли от физлица. Можно отразить одну операцию по итогу рабочего дня на основании данных Z-отчета по ККМ, где пробиваете суммы, что «выдаете» физлицам.

2) Деньги-Поступление-Выручка по кассе или БСО. Здесь должна отражаться информация по Z-отчетам, где суммы пробиваются на стоимость нового ювелирного изделия, что Вы выдали физлицу.

В итоге, налог УСН будет рассчитываться только с Вашего дохода (продажная стоимость нового ювелирного изделия — оценочная стоимость сдаваемого изделия).

2. Затем Вы передаете принятые ювелирные изделия (лом) в переработку на завод-изготовитель в качестве давальческого сырья.

В сервисе сдачу материалов в переработку и их поступление обратно Вам от завода-изготовителя отражать не нужно.

Вам в сервисе нужно отражать лишь оплату услуг завода-изготовителя за переработку давальческого сырья как Списание-По основному виду деятельности.

Вашим расходом ИП будет стоимость работ завода-изготовителя по переработки Вашего сырья.

3. Продавая новые ювелирные украшения в магазине ИП, операция в сервисе отражается в обычном порядке Деньги-Поступление-выручка по кассе или БСО.

Покупка ювелирных изделий в Италии.

Актуально на дату 23.06.2015 г.

Источник: www.moedelo.org

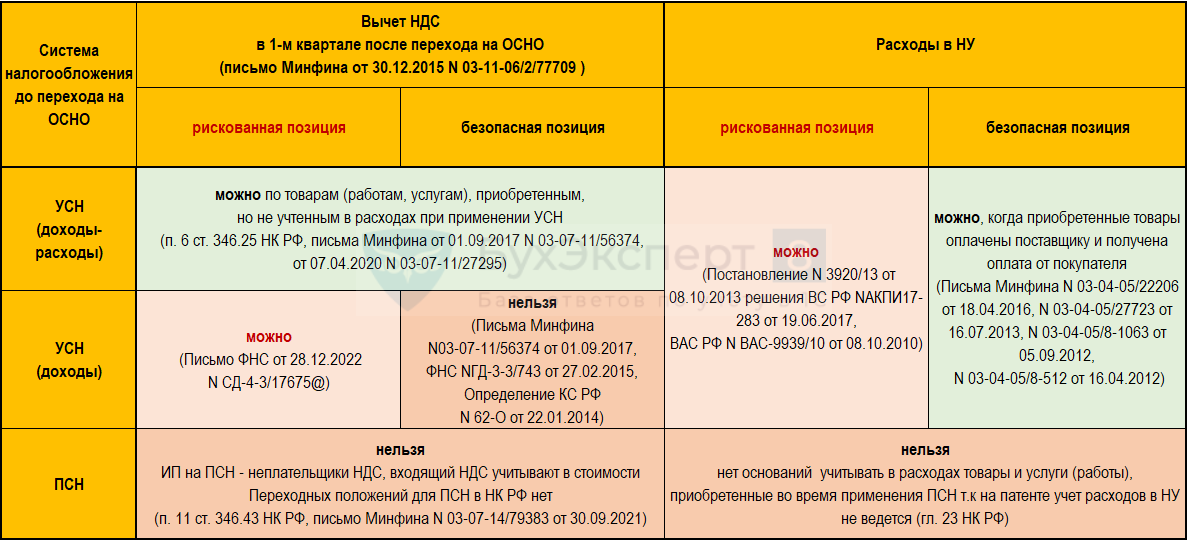

Можно ли ИП-ювелирам принять НДС к вычету и учесть расходы на товары при переходе на ОСНО с 2023 года?

Предприниматель применял ПСН по торговле ювелирными изделиями, но в силу изменения законодательства с 2023 года утратил право на применение ПСН и УСН. Может ли он принять к вычету НДС по остаткам товара, приобретенного и оплаченного в 2022 году, но проданного в 1 квартале 2023 года? Можно ли учесть в НУ при ОСНО расходы по коммунальным услугам за декабрь, оплаченным в январе 2023, и принять входящий НДС к вычету?

С 2023 года компании и ИП, занимающиеся производством ювелирных изделий и торгующие ими, могут применять только ОСНО (п. 2 ст. 1 Федерального закона от 09.03.2022 N 47-ФЗ).

- торговлей ломом и отходами драгметаллов;

- производством бижутерии;

- ремонтом ювелирных изделий.

![]()

Вопрос о принятии к учету расходов и НДС к вычету при переходе на ОСНО с других систем налогообложения в большинстве случаев законодательно не урегулирован. Возможные варианты с учетом позиций контролирующих органов приведены в таблице. PDF

Из последних разъяснений выделим Письмо Минфина от 03.05.2023 N 03-07-11/40633 и Письмо Минфина от 04.05.2023 N 03-07-11/41494, в которых говорится, что ИП не может принять к вычету НДС по товарам, купленным в период применения ПСН, но не реализованных до перехода на общий режим.

Налогоплательщик может самостоятельно обратиться в Минфин и ФНС за разъяснениями налогового законодательства по вопросу вычета входного НДС и принятия в расходы по товарам (работам, услугам), приобретенным, но не использованным при применении другой системы налогообложения.

Официальный ответ обезопасит от налоговых санкций в случае претензий проверяющих (пп. 3 п. 1 ст. 111 НК РФ, п. 8 ст. 75 НК РФ).

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

- ФНС рекомендовала электронные форматы уведомлений, «освобождающих» от НДС

- Освобождение от НДС в 1С

См. также:

- Изменения в налоговом законодательстве с 2023 года

- Об утрате ювелирами права на УСН

- Обзор новостей по БУ и НУ за 20.01–26.01.2023

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

![]()

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Топливо использовано для оказания услуг по перевозке грузов, место реализации которых не РФ — можно ли принять к вычету НДС?Компания на ОСНО занимается международными грузовыми перевозками — как облагаемыми.

- В 2023 году ювелиры могут учесть расходы на товары, приобретенные на УСНИсточник: Письмо ФНС от 30.12.2022 N СД-4-2/18017 Информация для: ювелирного.

- Доходы и расходы при переходе с ЕНВД на ОСНО.

- Какой НДС можно взять к вычету при оказании услуг не на территории РФ?Федеральным законом от 15.04.2019 N 63-ФЗ внесены поправки в НК.

Оцените публикацию

(1 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете

Источник: buhexpert8.ru

Организация бухгалтерского учета в ювелирном магазине (мастерской).

Бухучет в ювелирном магазине, мастерской ведется по общим правилам. Но без нюансов и особенностей в столь специфической сфере не обходится. При реализации ювелирных изделий продавец может отражать их в учете по продажной или закупочной цене. Сложности могут возникнуть с оформлением приходных документов. Но не по причине специфики учета, а из-за большой номенклатуры изделий.

Номенклатура разрабатывается налогоплательщиком, указывается в учетной политике. Соответственно, у разных участников рынка она может отличаться. Но действующее законодательство допускает несовпадение наименований товаров в приходных документах и учетных регистрах. Правомерность использования данного подхода при ведении учета подтверждена официальной позицией Минфина (письмо 03-03-06/1/670, 28.10.2010).

Несколько нюансов учета ювелирных изделий.

Организация бухучета изделий из драгметаллов осуществляется по общим правилам. А непосредственное его ведение имеет определенные особенности. Они обусловливаются спецификой товара и процессом его реализации. Реализовывается продукция ювелирной промышленности через сети и отдельные точки розничной торговли. При этом может действовать договор комиссии.

Специфичным является учет товара при оформлении покупателями возврата. Ювелирные изделия являются особой продукцией. Характерный для них количественный учет является двойным. Изделия из драгоценных металлов учитываются поштучно и по весу в граммах. Специфики также добавляет то, что товар одного артикула может быть представлен в ассортименте в разных размерах и весе.

Уникальность каждого ювелирного изделия усложняет бухучет в рознице. Также следует отметить трудоемкость описания номенклатурных позиций. Это обусловлено большим количеством параметров изделий (металл, проба, вид изделия, вес металла, вес камня, тип камня, огранка и т.п.).

Особенности учета при производстве изделий.

Если компания не только продает в розницу, но и в собственной мастерской изготавливает ювелирные изделия, учет существенно усложняется. Связано это прежде всего с технологическим процессом производства украшений. Бухгалтеру ювелирной компании предстоит правильно принять сырье, оприходовать его, задокументировать выдачу металла, камней мастерской.

Важный момент: в процессе изготовления изделий меняются учетные параметры (масса металла до и после обработки неодинакова). Определенные тонкости имеет каждый этап изготовления украшений. И они коррелируют со спецификой учета. Так или иначе, но бухгалтеру приходится разбираться в тонкостях ювелирного дела. Тут есть над чем потрудиться.

Процесс производства украшения предусматривает шесть этапов, от изготовления прототипа из воска (это сырье тоже должно быть отражено в учете!) до клеймения и закрепления драгоценных камней. Что важно знать бухгалтеру? Прежде всего то, что естественная потеря веса драгоценным металлом в процессе обработки признается производственными возвратными отходами.

То есть простому списанию они не подлежат. Возвратные отходы возвращаются на склад для переплавки. При этом в обязательном порядке лабораторным способом проверяется проба. Превышение стандартных значений бухгалтеру необходимо учитывать для грамотного отражения движения материалов в учете. Что касается норм возврата, они могут быть разными.

Ювелирные компании устанавливают технологические, возвратные нормы с учетом веса изделий, сложности их изготовления.

Контроль расходов материала.

Бухгалтерская алхимия на возвратных нюансах не заканчивается. Ежемесячно специалисту, ведущему учет в ювелирной компании, приходится делать так называемую «зачистку». Ее цель – обеспечение контроля расхода материалов. При остановке процесса производства ювелиры мастерской сдают на склад имеющиеся на руках материалы. Бухгалтерия проводит инвентаризацию.

Учитывается объем изготовленной продукции, масса возвратных отходов. Причем инвентаризация выполняется по каждому сотруднику мастерской отдельно. Полученные показатели бухгалтер сравнивает с нормативными. Если сальдо получается отрицательным, разница может вычитаться из заработной платы ювелира. Такой вычет должен быть соответствующим образом отражен в зарплатном учете.

Еще одной важной задачей бухгалтера является учет брака. Последний в ювелирных мастерских не редкость. Брак получается, если изделия не проходят государственную пробировку.

Учет заработной платы.

Зарплатный учет в ювелирном магазине, мастерской осуществляется по общим правилам. Расчеты бухгалтер делает в сроки, установленные действующим законодательством. То же самое касается перечислений (речь идет о расчетах с сотрудниками, бюджетом). Будучи работодателем, компания формирует отчетность в соответствии с требованиями действующего законодательства.

Ювелирный магазин, мастерская отчитываются по среднесписочной численности, ведут персонифицированный учет, учет налогового агента. Зарплатный учет организации связан с расчетом НДФЛ, страховых взносов. Отчетность по ним сдается в контролирующие структуры в установленные сроки.

Бухгалтерская первичка и кассовые чеки.

Источник: xn--80abgj3a5ames.xn--p1ai