Коды драгоценных металлов и драгоценных камней ювелирных изделий и лома таких изделий

scire leges non hoc est verba earum tenere, sed vim ac potestatem .

(знание законов — не в том, чтобы помнить их слова, а в том, чтобы понимать их смысл. лат.)

Корпоративные юристы СМЫСЛОВЫ

и Межрегиональный учебный и консультационно-правовой центр финансового мониторинга (МУКПЦФМ):

юридические услуги в области корпоративного права, организации внутреннего контроля по финансовому мониторингу, правила внутреннего контроля, целевой инструктаж и обучение по ПОД/ФТ по всей России

тел.: +7 (964) 768 9380 (многоканальный) +7 (903) 686 3187; +7 (964) 705-83-10

Ко мпания основана в 1996 году

НОВОСТИ финансового мониторинга, ПОД/ФТ/ФРОМУ и корпоративного права

Август 14, 2020

Новые коды драгоценных металлов для финмониторинга.

Справочник кодов драгоценных металлов для отчетности в Росфинмониторинг может быть изменен.

Росфинмониторинг разработал проект приказа«О внесении изменений в Инструкцию о представлении в Федеральную службу по финансовому мониторингу информации, предусмотренной Федеральным законом от 7 августа 2001 г. № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма», утвержденную приказом Федеральной службы по финансовому мониторингу от 22 апреля 2015 г. № 110 », в котором среди прочегопредусмотрел новую редакцию Справочника кодов драгоценных металлов и драгоценных камней, ювелирных изделий из них и лома таких изделий :

УДИВИТЕЛЬНЫЕ ИДЕИ ДЛЯ СОЗДАНИЯ ЮВЕЛИРНЫХ ИЗДЕЛИЙ РУЧНОЙ РАБОТЫ

Источник: www.smyslovy.ru

Новые нюансы мониторинга ювелирным сектором за операциями, подлежащими обязательному контролю

Эксперт по финансовому мониторингу и ПОД/ФТ, юрист, канд. истор. наук, учредитель Межрегионального учебного и консультационно-правового центра финансового мониторинга (МУКПЦФМ).

Другие публикации эксперта:

- Главные вопросы ювелиров о прохождении обучения по ПОД/ФТ/ФРОМУ

- О новых формах отчетности в Росфинмониторинг для ювелиров

- Как открыть свой ювелирный бизнес?

- Практическая работа ювелира с внутренними сообщениями при выявлении подозрительных операций

- Новые правила продажи ювелирных украшений

- О некоторых требованиях к заполнению карты постановки на специальный учет в Федеральную пробирную палату

- Новый порядок работы с личным кабинетом на сайте Росфинмониторинга

- Финмониторинг: Пять основных нарушений по ПОД/ФТ, допускаемых ювелирами

- Подготовка договора комиссии ювелирных изделий: о некоторых нюансах, которые нужно знать при составлении и заключении

- О некоторых особенностях разработки правил внутреннего контроля по ПОД/ФТ организаций и предпринимателей ювелирного сектора

- Зачем проводить идентификацию поставщиков ювелирных изделий в целях ПОД/ФТ?

- Что делать с просроченными ФЭС в Росфинмониторинг?

- Как ювелиру правильно оформить правила внутреннего контроля по ПОД/ФТ/ФРОМУ

- Что проверит полиция у ювелиров?

- Как ювелирам определить пороговое значение в целях сдачи отчетности в Росфинмониторинг?

- Ювелиры встретили весну-лето 2019 года с новыми изменениями в сфере ПОД/ФТ

- О несложных процедурах противодействия ювелирами финансированию распространения оружия массового уничтожения

- Каждая проверка по ПОД/ФТ ГИПН заканчивается штрафом: миф или реальность?

- Обязанности ювелиров в сфере противодействия финансированию распространения оружия массового уничтожения

- Можно ли получить штраф за сданные в Росфинмониторинг отчеты?

- Финансовый мониторинг возьмет реванш в 2018 году за тихий и спокойный год 2017

Одна из важнейших обязанностей организаций и предпринимателей ювелирного сектора – сдача в Росфинмониторинг информации об операциях, подлежащих обязательному контролю, установленных Федеральным законом №115 от 07.08.2001 г. Многим нашим читателям хорошо известны формы ФЭС 1-ФМ, используемые для подготовки и отправки информации о таких операциях в финансовую разведку нашей страны.

Степанова Г В Оценка качества ювелирных изделий

В конце 2020 – начале 2021 года в законодательстве по ПОД/ФТ произошел ряд изменений, которые ювелиры должны учесть в своей повседневной работе с операциями, подлежащими обязательному контролю.

Новые нюансы подготовки и удаления сообщений об операциях с ювелирными изделиями, драгоценными металлами и камнями, подлежащих обязательному контролю

20 ноября 2020 года вступили в силу изменения в Инструкцию о представлении в Росфинмониторинг, предусмотренную Федеральным законом от 7 августа 2001 г. №115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма», утвержденную приказом Росфинмониторинга от 22 апреля 2015 г. №110. Указанные изменения среди прочего установили новую редакцию Справочника кодов драгоценных металлов и драгоценных камней, ювелирных изделий из них и лома таких изделий.

Теперь организации сектора драгоценных металлов и камней смогут более точно указывать в ФЭС 1-ФМ информацию о том, с каким видом драгоценного металла, сплава или соединения производится операция:

Сплав, содержащий драгоценные металлы

Сырье, содержащее драгоценные металлы

Полуфабрикаты, содержащие драгоценные металлы

Промышленные продукты, содержащие драгоценные металлы

Химические соединения, содержащие драгоценные металлы

Кроме этого, справочник кодов видов документов, являющихся основанием/подтверждением совершения операции (сделки), пополнился такими распространенными в ювелирной отрасли документами, как договор комиссии, агентский договор, договор поставки, договор займа и иными. Напомним, что указанные документы ювелиры перечисляют среди прочих оснований совершения операций, информация по которым направляется в Росфинмониторинг.

Этим же нормативным актом был установлен и новый порядок удаления ранее отправленных в Росфинмониторинг сообщений, в т.ч. и по операциям, подлежащим обязательному контролю. Так, для удаления ранее представленного и принятого Росфинмониторингом ФЭС ювелиры будут должны представлять удаляемое ФЭС целиком, имеющее значение показателя «Вид сообщения» – «4 – удаление записи», с указанием в показателе «Дополнительные сведения» причин удаления ФЭС. При этом в показателях «Номер записи в ФЭС» и «Дата ФЭС» удаляемого сообщения указываются номер и дата первично представленного ФЭС, а в показателе «Дата исправления/замены записи/удаления записи» указывается дата представления удаляемого сообщения. Заметим, правда, что на момент подготовки настоящей статьи практических изменений в личном кабинете ювелиров на сайте Росфинмониторинга в указанной части не произошло и ювелиры для удаления ранее отправленных сообщений пока пользуются отдельным запросом на удаление сообщений.

Новые особенности направления операций в Росфинмониторинг

Федеральным законом от 13 июля 2020 года №208-ФЗ «О внесении изменений в Федеральный закон «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» был скорректирован перечень операций, подлежащих обязательному контролю, а также дифференцирован подход к представлению сведений в Росфинмониторинг разными субъектами Федерального закона №115-ФЗ, в т.ч. и ювелирного сектора. Указанные изменения вступили в силу 10 января 2021 года.

С указанной даты для организаций, осуществляющих скупку, куплю-продажу драгоценных металлов и драгоценных камней, ювелирных изделий из них и лома таких изделий были установлены особенности представления сведений о совершаемых их клиентами в Росфинмониторинг операциях с денежными средствами или иным имуществом, подлежащих обязательному контролю.

Как и ранее, полный перечень операций с денежными средствами или иным имуществом, подлежащих обязательному контролю, установлен статьей 6 и пунктом 1 статьи 7.5 Федерального закона №115.

– зачисление или перевод на счет денежных средств, предоставление или получение кредита (займа), операции с ценными бумагами лицами, принадлежащими к государствам, не выполняющим рекомендации ФАТФ, или через банки в таких государствах – на сумму, равную или выше 600 000 рублей;

– скупка, купля-продажа драгоценных металлов и драгоценных камней, ювелирных изделий из них и лома таких изделий – на сумму, равную или выше 600 000 рублей;

– предоставление юридическими лицами, не являющимися кредитными организациями, беспроцентных займов физическим лицам и (или) другим юридическим лицам, а также получение такого займа – на сумму, равную или выше 600 000 рублей;

– операция по получению некоммерческой организацией денежных средств и (или) иного имущества от иностранных государств, международных и иностранных организаций, иностранных граждан и лиц без гражданства, а равно по расходованию денежных средств и (или) иного имущества указанной организацией – на сумму, равную или выше 100 000 рублей;

– операции с денежными средствами или иным имуществом лиц, причастных к экстремистской деятельности или терроризму, распространению оружия массового уничтожения, а также подконтрольных им лиц – вне зависимости от суммы.

Информация об иных операциях, подлежащих обязательному контролю, перечисленных в статье 6 закона №115, но не закрепленных за организациями и предпринимателями ювелирного сектора и сектора драгметаллов и драгоценных камней, в Росфинмониторинг с 10.01.2021 г. более не направляется.

Поскольку среди отдельных представителей ювелирной отрасли в связи с вышеуказанными новеллами пошли неверные попытки их толкования, особо отметим, что вышеуказанные изменения никоим образом не поменяли обязанность ювелирного сектора отправлять в Росфинмониторинг сведения об операциях с денежными средствами или имуществом, совершаемые в рамках агентских договоров, договоров комиссии, подряда, поставки, купли-продажи ювелирных изделий, драгоценных камней и драгоценных металлов.

Можно с уверенностью сказать, что изменения в части мониторинга за операциями, подлежащими обязательному контролю, коснулись каждого представителя ювелирной отрасли. В связи с ними организации и предприниматели в срок по 08.02.2021 обязаны разработать новые правила внутреннего контроля по ПОД/ФТ/ФРОМУ, распечатать их на бумажном носителе и утвердить приказом руководителя или предпринимателя. Электронный образ правил рекомендуется загрузить в личный кабинет на сайте Росфинмониторинга. С текстом ПВК должны быть ознакомлены сотрудники организаций и предпринимателей путем проведения им дополнительного инструктажа.

Поскольку в 2020 году представители отрасли практически не проверялись по вопросам исполнения ими процедур по ПОД/ФТ, нам представляется, что в 2021 году надзорные органы могут усилить контроль за ювелирами. Поэтому нашим читателям важно своевременно реагировать на происходящие в сфере финансового мониторинга изменения и учитывать их в своей повседневной работе.

Источник: expojeweller.ru

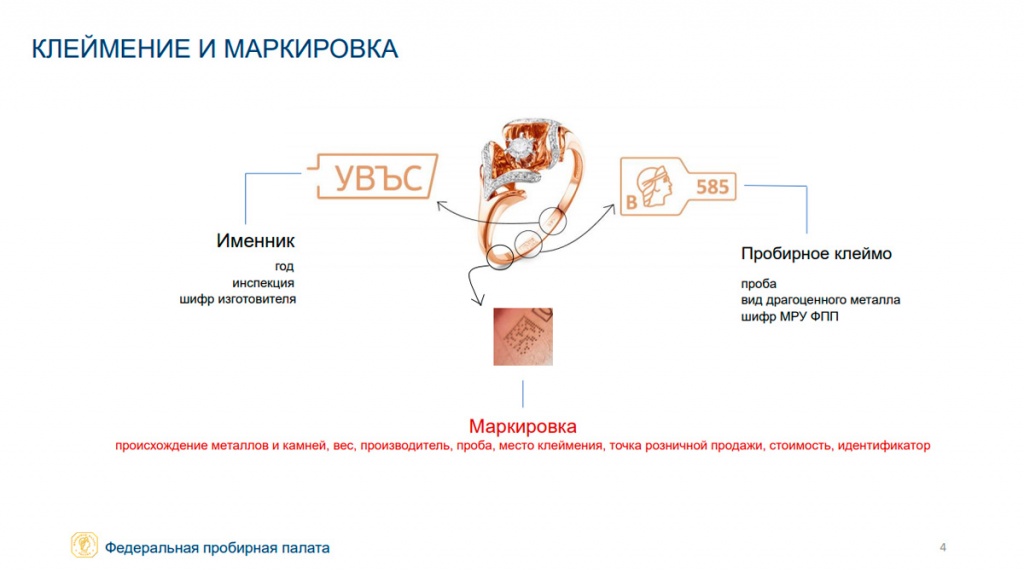

Записки начальника КРО: Маркировка драгоценных металлов, драгоценных камней и ювелирных изделий

Вы – руководитель ювелирной организации, у вас наверняка накопились вопросы по предстоящей маркировке ювелирных изделий.

По многочисленным просьбам клиентов Консультационный центр ДРАГМЕТКОНСАЛТ 29.10.2020 провел вебинар на тему маркировки. На вебинаре я постарался «разложить по полочкам» всю известную на тот момент информацию. Кроме того, я высказал некоторые предложения по вопросам маркировки, с которыми единогласно согласились все слушатели.

Опять же по многочисленным просьбам коллег и клиентов я излагаю эти предложения в данной статье.

Начнем с терминов «маркировка»и «УИН»(Уникальный идентификационный номер изделия). Такой номер в системе будет присвоен каждому ювелирному изделию, как вновь изготовленному, так и изделию из товарных остатков.

Как сказал руководитель Федеральной Пробирной Палаты (ФПП) Зубарев Ю.И., маркировка и присвоение УИН – разные операции. Мы (т.е. Палата) под маркировкой понимаем только физическое нанесение лазерного DM-кода на поверхность ювелирного изделия. Планируем полностью перейти к физической маркировке к 01.01.2023.

До этого момента ювелирное изделие может иметь УИН, но не иметь физической маркировки. С 01.01.2023 будет введена уголовная ответственность за отсутствие маркировки.

Т.е. Палата категорически настаивает на физической маркировке ювелирных изделий путём нанесения микрометок (размером от 0,8 Х 0,8 до 1,0 Х 1,0) непосредственно на изделия (на металл). В полном объёме это требование вступит в действие с 01.01.2023. До этой даты маркировка будет осуществляться в режиме переходного периода, с поэтапным внедрением новых требований.

Палата наносит на изделие лазерный двумерный код, производитель на операции упаковка (бирковка) должен считать специальным сканером код с изделия и распечатать этот код на бирке. На бирке ювелирного изделия должен присутствовать УИН в графическом (в виде DM-кода) и цифровом (набор из 16 цифр) представлении; рядом с DM-кодом должна присутствовать ссылка на сайт ФПП, где можно будет проверить информацию о ювелирном изделии по УИН. Палата предполагает, что коды на бирках будут только в переходный период, затем – только физическая метка на металле изделия.

Ювелирное сообщество с такой же категоричностью высказывается против маркировки непосредственно ювелирных изделий, называя это «маркировкой ради маркировки». Она может стать головной болью не только для бизнеса, но и для государства. Основные доводы следующие (из открытых источников):

- для успешной прослеживаемости потоков в рамках функционирования ГИИС (при любом из возможных вариантов ее реализации) маркировка непосредственно самих ювелирных изделий не требуется;

- маркировка самих изделий бессмысленно дорога для бизнеса и государства. Обычным сканером считать код с изделия будет невозможно. На рынке сканеры, которые смогут считывать коды с изделий, пока отсутствуют. Компании, которые могут наладить выпуск таких сканеров, называют сроки появления товарных партий сканеров не ранее, чем через год. Стоимость сканера оценивается от 700 до 1000 Евро. А нужны будут эти сканеры всем производителям ювелирных изделий, даже мелким мастерским, т.е. всем, кто сдаёт изделия на клеймение. Палата привела статистику, что в качестве изготовителей ювелирных изделий на сегодняшний день зарегистрировано почти 6 тысяч субъектов (ЮЛ и ИП);

- маркировку (в том виде, каком предлагает ФПП) сложно реализовать технически. Предполагаемый размер маркировки 0,8 х 0,8 мм крайне мал для надежного считывания метки даже с ровной и матовой поверхности. А ювелирные изделия имеют неровную глянцевую поверхность, что резко снижает вероятность безошибочного считывания штрих-кода;

- с позиции построения системы нет разницы, с какого типа носителя считывается УИН данной товарной единицы: с самого изделия, его бирки или упаковки. Откуда бы ни считывался УИН – это просто номер, и не более того. Так вот, для прослеживаемости потоков достаточно нанесения УИН на бирки. Маркировка непосредственно изделий только усложнит считывание УИН и отслеживание потоков.

Кстати, о том, что маркировку не обязательно наносить непосредственно на изделие, можно прочитать в Проекте Постановления Правительства. В пункте 2 даны определения понятий:

«маркировка товаров»– нанесение в соответствии с настоящим порядком средств идентификации на товары или на материальный носитель;

«материальный носитель»– материальный носитель, относящийся к товару (упаковка, этикетка, бирка, ярлык).

Таково мнение ювелирного сообщества.

Если вам интересно моё мнение, основанное на моём опыте работы с 1994 года (начальник КРО Северо-Западной ГИПН, консультант, лектор), скажу следующее.

Скажу, что новое законодательство, хоть и принимается вроде бы для блага отрасли, зачастую не до конца учитывает специфику отрасли. Специфику ВСЕЙ отрасли драгоценных металлов, во-первых (вернусь к этому чуть позже), и в том числе ювелирной отрасли, во-вторых.

О чём говорит Палата, что они собираются маркировать? На чём Палата собирается ставить DM-код?

Палата уверена, что лазерная метка будет ставиться на ювелирном изделии.

Это заблуждение! Метка будет наноситься на полуфабрикат.Никакой привязки к будущим изделиям нет. А что дальше?

Представитель любого ювелирного завода ответит, что бывает с лазерным пробирным клеймом на операциях, которые проходит полуфабрикат после возвращения из инспекции после опробования и клеймения. Последующие операции: монтировка, закрепка, родирование, галтовка, полировка – могут с большой вероятностью уничтожить любую лазерную метку.

Представитель любого ювелирного завода приведет статистику своего производства, а именно, какой процент полуфабрикатов доходит до фазы готового изделия: 90, 75, 60. В зависимости от качества литья на финишных операциях может быть отбраковано до 50% полуфабрикатов.

Как система маркировки предусмотрела это?

Палата считает, что 100% полуфабрикатов станут готовыми ювелирными изделиями. На практике же никогда количество опробованных и заклейменных полуфабрикатов не равняется количеству готовых ювелирных изделий, отгруженных на склад готовой продукции. Ни по количеству, ни по массе.

Брак переплавляется, причем без направления на аффинаж.Это предусмотрено статьей 20 Закона 41-ФЗ (за это боролись 10 лет). Значит, полученная партия очищенного металла не будет иметь УИНа. И в производство будет запускаться металл, не имеющий УИН, но, по сути, являющийся первоначальным металлом.

Изготавливаются новые полуфабрикаты, на которые нужно будет нанести НОВЫЕ метки и присвоить новые УИНы. А металл-то уже списан в ГИИС. (Если списывать УИНы забракованных полуфабрикатов, это будет какая-то ерунда – УИН списывается, не побывав ни на готовом изделии, ни в обороте; зачем тогда его выдавать).

Ещё существенный момент: Палата предполагает, что из 1 кг металла в пробе получится 1 кг полуфабрикатов. Это тоже не так. Из 1 кг металла на входе (пусть уже в пробе) получится не 1 кг полуфабрикатов, а 0,5 кг. Остальное останется в виде литников, стояков, выкусов, опилок и шлифов, которые нужно будет отправить на чистку без аффинажа или с аффинажем. Т.е., чтобы из 1 кг металла получить 1 кг полуфабрикатов, нужно ещё иметь 0,5 кг оборотного металла (или металла из следующей партии).

Как это предусмотрено в системе ГИИС ДМДК? Или ювелирный завод теперь будет вынужден заниматься только тем, что будет переводить УИНы из полуфабрикатов в металл и наоборот? А это может происходить десятки раз в месяц.

Именно поэтому считаю, что постановка лазерной метки Палатой – совершенно ненужная операция. Маркироваться должен не полуфабрикат, а полностью готовое ювелирное изделие со всеми вставками, эмалью и т.п.

Если вы скажете: критикуя – предлагай, предлагаю.

Ответим для начала на такие вопросы: кто ставит маркировку на шубу, на лекарства, на спиртное и на фототехнику? Надзорный орган или сам участник оборота? Сомневаюсь, что шубные заводы везут шубы в налоговые инспекции, чтобы налоговый инспектор лично проставил метку на шубе. Сомневаюсь, что при маркировке лекарств Минздрав лично ставит метку на каждую пилюлю, скорее производитель печатает маркировку на упаковке.

Зачем Палата хочет взвалить на себя функцию маркировки и маркировки именно изделий?

Если передать функцию маркировки на материальном носителе непосредственно производителям, порядок может быть следующим:

- производитель приобретает партию ДМ с УИН, регистрирует получение металла в ГИИС;

- изготавливает полуфабрикаты, опробует и клеймит в Палате, дорабатывает, получает готовые ювелирные изделия;

- можно точно подсчитать, сколько готовой продукции по массе может получиться из входящей партии металла. Причем с учетом литья в пробу, нормативных или фактических потерь по всему циклу производства (от 2 до 5%). Подсчитываем КОЛИЧЕСТВО готовых ювелирных изделий в расчетной массе.

Например, из 1000 г золота 999,9 пробы получается 1709 г золота 585 пробы. С учетом нормативных потерь (4%) получится 1640 г золота 585 пробы в готовых изделиях (без учета массы вставок). Допустим, что изделия одинаковые, массой по 3 г. Получаем количество изделий – 547 шт.

На это количество (и массу, естественно) производитель получает УИНы из ГИИС, печатает бирки и навешивает на изделия, описания изделий с фото загружает в ГИИС, одновременно списывая в ГИИС партию исходного металла. Можно получить УИНы с запасом и расходовать их постепенно, по мере расходования исходного сырья (с учётом промежуточных чисток металла).

В такой схеме не нужны супердорогие лазерные принтеры и сканеры, Палате не нужно задействовать дополнительных сотрудников. Налицо СУЩЕСТВЕННАЯ ЭКОНОМИЯ БЮДЖЕТНЫХ СРЕДСТВ.

А теперь дополнительно по отрасли драгоценных металлов. Почему-то законодатели, которые разрабатывали ГИИС, посчитали, что это только ювелирная отрасль. В презентации Палаты приведена статистика спецучёта участников рынка ДМДК, и там нет промышленных предприятий.

Если посмотреть мировую статистику расходования золота (а это около 4 тысяч тонн в год), то да, порядка 30% – ювелирное производство. Но 10% – это промышленность, в основном – производство радиоэлектроники (400 тонн). И потоки вторичных драгоценных металлов, направляющихся на аффинаж, уже в бОльшей степени состоят из лома оборудования, ВТ, ВВТ, содержащих ДМ, чем из ювелирных отходов.

Как в ГИИС предусмотрено движение сырьевых ДМ для промышленного расходования (аноды, соли, припои, посуда, термопары, катализаторы и т.п.), как будет отражаться расход ДМ на промышленных предприятиях на изготовление готовой продукции, как будет учитываться движение радиоэлектронного лома, как будет предусмотрено неподтверждение количества ДМ в ломе аффинажными заводами (а это порядка 50%)?

Нужно ли будет промышленным предприятиям открывать личные кабинеты в ГИИС, если спецучёт полностью перейдет от Палаты в ГИИС?

Будут ли подлежать маркировке остатки, например, платиновой посуды и оснастки на промышленных предприятиях и в научных учреждениях? Ведь в некоторых институтах тысячи штук платиновых изделий, масса которых измеряется тоннами.

Где это в ГИИС? Получается, что целый пласт отрасли ДМ оказался вне системы. Там что, нет проблем, нет нарушений, нет воровства ДМ, нет злоупотреблений? Приходите на мой вебинар по учету ДМ для промышленности в декабре, и вы в полной мере оцените существующие проблемы отрасли драгоценных металлов.

Вы – руководитель ювелирной организации. А вы что думаете по поводу маркировки и по поводу моего предложения?

Источник: uvelir.info

Коды драгоценных металлов и драгоценных камней ювелирных изделий и лома таких изделий

02.2022 16:59

Дата редактирования: 11.02.2022 10:16

Приказом Росфинмониторинга от 07.10.2021 №219 «Об утверждении описания форматов формализованных электронных сообщений, направление которых предусмотрено Инструкцией о представлении в Федеральную службу по финансовому мониторингу информации, предусмотренной Федеральным законом от 7 августа 2001 г. № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма», утвержденной приказом Федеральной службы по финансовому мониторингу от 22 апреля 2015 г. № 110, и рекомендаций по их заполнению» утвержден обновленный формат формализованных электронных сообщений (ФЭС).

1. Как правильно сформировать сообщение об операции купли-продажи драгоценных металлов и драгоценных камней, ювелирных изделий из них и лома таких изделий?

Порядок представления в Росфинмониторинг сведений об операциях, подлежащих контролю, установлен Инструкцией о представлении в Федеральную службу по финансовому мониторингу информации, предусмотренной Федеральным законом от 7 августа 2001 г. № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма», утвержденной приказом Росфинмониторинга № 110 от 22 апреля 2015 г. (далее – Инструкция). В целях представления сведений об операциях купли-продажи драгоценных металлов и драгоценных камней, ювелирных изделий из них и лома таких изделий организация (индивидуальный предприниматель) формирует формализованное электронное сообщение (далее – ФЭС, сообщение) 1-ФМ в порядке, предусмотренном Инструкцией.

ФЭС 1-ФМ об операции с денежными средствамиформируется следующим образом:

- в показателе «Код признака операции» следует указывать значение «0 — для операции с денежными средствами, в том числе электронными денежными средствами»;

- в сведениях о лице, которое получает денежные средства в рамках данной операции, в показателе «Код роли участника операции (сделки)» следует указать значение «02-Получатель», в показателе «Код вида участника операции (сделки)» указывается значение «01-Продавец»/«03-Поставщик»;

- в сведениях о лице, которое осуществляет оплату, в показателе «Код роли участника операции (сделки)» следует указать значение «01-Плательщик», в показателе «Код вида участника операции (сделки)» указывается значение «02-Покупатель».

ФЭС 1-ФМ об операции с имуществомформируется следующим образом:

- в показателе «Код признака операции» следует указывать значение «3 — для операции с драгоценными металлами, драгоценными камнями, ювелирными изделиями из них и ломом таких изделий»;

- в сведениях о лице, которое получает имущество в рамках данной операции, в показателе «Код роли участника операции (сделки)» следует указать значение «02-Получатель», в показателе «Код вида участника операции (сделки)» указывается значение «02-Покупатель»;

- в сведениях о лице, которое осуществляет передачу (отгрузку) имущества, в показателе «Код роли участника операции (сделки)» следует указать значение «01-Плательщик», в показателе «Код вида участника операции (сделки)» указывается значение «01-Продавец»/«03-Поставщик».

2. Как правильно сформировать сообщение об операции скупки драгоценных металлов и драгоценных камней, ювелирных изделий из них и лома таких изделий?

В целях представления сведений об операциях скупки драгоценных металлов и драгоценных камней, ювелирных изделий из них и лома таких изделий организация (индивидуальный предприниматель) формирует ФЭС 1-ФМ в порядке, предусмотренном Инструкцией.

ФЭС 1-ФМ об операции с денежными средствамиформируется следующим образом:

- в показателе «Код признака операции» следует указывать значение «0 — для операции с денежными средствами, в том числе электронными денежными средствами»;

- в сведениях о лице, которое осуществляет оплату, в показателе «Код роли участника операции (сделки)» указывается значение «01-Плательщик», в показателе «Код вида участника операции (сделки)» указывается значение «99-иной», в текстовом поле указать «Скупщик»;

- в сведениях о лице, которое получает денежные средства, в показателе «Код роли участника операции (сделки)» указывается значение «02-Получатель», в показателе «Код вида участника операции (сделки)» указывается значение «99-иной», в текстовом поле указать «Сдатчик».

Также при формировании ФЭС 1-ФМ об операции с имуществом:

- в показателе «Код признака операции» следует указывать значение «3 — для операции с драгоценными металлами, драгоценными камнями, ювелирными изделиями из них и ломом таких изделий»;

- в сведениях о лице, которое получает имущество в рамках данной операции, в показателе «Код роли участника операции (сделки)» следует указать значение «02-Получатель», в показателе «Код вида участника операции (сделки)» указывается значение «99-иной», в текстовом поле прописывается «Скупщик»;

- в сведениях о лице, которое осуществляет передачу имущества, в показателе «Код роли участника операции (сделки)» следует указать значение «01-Плательщик»», в показателе «Код вида участника операции (сделки)» указывается значение «99-иной», в текстовом поле прописывается «Сдатчик».

3. Возможно ли представление в рамках одного сообщения сведений о нескольких партиях товара, отгруженных в один день/сведений о нескольких платежах, поступивших в один день, если стоимость передаваемого имущества по отдельным товарным накладным/сумма по каждому отдельному платежному документу как меньше, так и больше порогового значения?

В случае, если в один день в рамках одного договора скупки, купли-продажи драгоценных металлов и драгоценных камней, ювелирных изделий из них и лома таких изделий осуществляется отгрузка несколькими партиями, а стоимость имущества по каждой из товарных накладных меньше и/или превышает пороговое значение, сведения о таких операциях с имуществом допустимо представить в рамках одного ФЭС 1-ФМ.

Считаем также допустимым представление в рамках одного ФЭС 1-ФМ сведений о нескольких платежах, осуществленных в один день с использованием одного банковского счета в рамках одного договора скупки, купли-продажи драгоценных металлов и драгоценных камней, ювелирных изделий из них и лома таких изделий, сумма каждого из которых меньше и/или превышает пороговое значение.

При этом формирование ФЭС 1-ФМ должно осуществляться аналогично описанному в пункте 1 (для купли-продажи) или 2 (для скупки) настоящего Информационного письма.

Одновременно обращаем внимание, что указанные операции следует оценить на предмет их соответствия пункту 3 статьи 7 Федерального закона № 115-ФЗ.

В соответствии с пунктом 2 статьи 7 Федерального закона № 115-ФЗ операции подлежат документальному фиксированию, если характер их совершения дает основание полагать, что целью их осуществления является уклонение от процедур обязательного контроля.

Также одним из критериев выявления необычной операции, утвержденным приказом Росфинмониторинга от 08.05.2009 № 103 «Об утверждении Рекомендаций по разработке критериев выявления и определению признаков необычных сделок» является «Неоднократное совершение операций или сделок, характер которых дает основание полагать, что целью их осуществления является уклонение от процедур обязательного контроля, предусмотренных Федеральным законом № 115-ФЗ» (код 1103).

Учитывая изложенное, такие операции должны быть выявлены и документально зафиксированы как необычные с одновременным рассмотрением вопроса о признании их подозрительными и последующем направлении сведений о них в Росфинмониторинг в соответствии с пунктом 3 статьи 7 Федерального закона № 115-ФЗ.

В случае одновременного признания операции как подлежащей обязательному контролю, так и подозрительной, сообщение формируется с учетом позиции, изложенной в пункте 13 Информационного письма Росфинмониторинга № 63.

4. Следует ли представлять в Росфинмониторинг сведения о возврате ранее отгруженных в рамках договора купли-продажи драгоценных металлов и драгоценных камней, ювелирных изделий из них и лома таких изделий?

В случае возврата ранее переданного на реализацию имущества в рамках договора скупки, купли-продажи драгоценных металлов и драгоценных камней, ювелирных изделий из них и лома таких изделий на сумму, равную или превышающую пороговое значение, организации (индивидуальному предпринимателю), которым возвращено ранее поставленное имущество, следует представлять сведения о данной операции как об операции, подлежащей обязательному контролю.

ФЭС 1-ФМ о такой операции с имуществом формируется следующим образом:

- в показателе «Тип записи в ФЭС» значения «1» – первичное представление информации;

- в разделе «Документы, являющиеся основанием совершения операции (сделки)» указываются реквизиты всех обосновывающих и подтверждающих документов, на основании которых осуществляется возврат имущества с указанием стоимости имущества по каждой отдельной товарной накладной (в случае возврата несколькими партиями в рамках одного договора в один день);

- в показателе «Характеристика операции» указывается «Возврат ранее поставленных (отгруженных) драгоценных металлов (драгоценных камней, ювелирных изделий, лома таких изделий)»;

- в показателе «Сумма операции» указывается стоимость возвращаемого имущества;

- в показателе «Дополнительная информация» следует указать сведения о сообщениях, ранее представленных по указанному договору;

- в показателе «Код признака операции» значение «3 — для операции с драгоценными металлами, драгоценными камнями, ювелирными изделиями из них и ломом таких изделий»;

- в сведениях о лице, которое осуществляет возврат имущества, в показателе «Код роли участника операции (сделки)» следует указать значение «01-Плательщик», в показателе «Код вида участника операции (сделки)» указывается значение «02-Покупатель»;

- в сведениях о лице, которое получает возвращенное имущество, в показателе «Код роли участника операции (сделки)» следует указать значение «02-Получатель», в показателе «Код вида участника операции (сделки)» указывается значение «01-Продавец».

В случае, если стоимость одной партии возвращаемых ювелирных изделий менее установленного порогового значения, то сведения о такой операции следует представлять в Росфинмониторинг, когда стоимость имущества по нескольким осуществленным возвратам ювелирных изделий достигнет или превысит установленное пороговое значение.

При этом ФЭС 1-ФМ формируется с учетом рекомендаций, изложенных в настоящем пункте, а также пункте 15 Информационного письма Росфинмониторинга № 63.

С даты опубликования настоящего Информационного письма пункты 9, 12, 16 и 21 Информационного письма Росфинмониторинга № 63 не применяются.

Пункты 24 и 28 Информационного письма Росфинмониторинга № 63 применяются с учетом положений пункта 1 настоящего Информационного письма.

Источник: www.fedsfm.ru