Как действовать, если вам угрожают коллекторы

Столкновение с коллекторскими службами чаще всего несет в себе негатив, и действия их сотрудников не всегда легальны. Предлагаю разобраться, какие полномочия у коллекторов, и что делать, если они нарушают закон.

Вправе ли банк передать долг коллекторам

Согласно ст. 382 ГК РФ и ст. 12 ФЗ «О потребительском кредите (займе)», банк имеет право переуступить долг. С 2014 года согласия от должника на это не требуется. Правда, банк обязан уведомить неплательщика в течение месяца о том, что договор будет передан другой компании.

Если банк не передал долг сторонней организации, то в роли коллекторов будут выступать банковские сотрудники, которые действуют по внутренней инструкции. С такими сборщиками долгов взаимодействовать легче всего. Представитель банка может предложить реструктуризировать долг.

Кто такие коллекторы и какие у них полномочия

На коллекторскую деятельность имеют право только юрлица, которые включены в особый Реестр. Его ведет служба судебных приставов. Сведения Реестра доступны каждому, их можно найти на сайте ФССП. Если кто-то занимается коллекторской деятельностью как физическое лицо, ему грозит штраф от 50 000 до 500 000 рублей. А если юридическое лицо, не включенное в соответствующий Реестр, занимается такой деятельностью, штраф будет значительно выше: от 200 000 до 2 000 000 рублей. (ч.4 ст.14.57 КоАП РФ).

Можно ли одевать обручальные кольца родителей на свою свадьбу?

Суть работы коллекторов заключается в том, чтобы убедить вас выплатить долг, применяя ряд психологических приемов, и помочь решить проблему, связанную с долгом. В соответствии с ч. 1 ст. 4 Закона № 230-ФЗ от 03.07.2016, это можно сделать только тремя способами:

- с помощью непосредственного взаимодействия, которое может выражаться в телефонных переговорах и личных встречах;

- посредством направления сообщений через интернет (смс, голосовые сообщения и другие).

- с помощью обычных писем через почту России, направленных по месту вашего жительства, это могут уведомления, претензии, досудебные предупреждения и так далее.

На этом полномочия коллекторов заканчиваются. Согласно ч. 2 ст. 6 Закона № 230-ФЗ, коллекторы не имеют право применять к должнику и другим лицам физическую силу, угрозы, уничтожение или повреждение имущества. Им нельзя оказывать психологическое давление на должников, оскорблять их и каким-либо образом унижать их честь и достоинство. Также в соответствии с ч. 9 ст.

7 Закона № 230-ФЗ, запрещено звонить или отправлять сообщения со скрытых номеров телефонов. Рассмотрим подробнее, какие действия коллекторов недопустимы.

Что запрещено делать коллекторам

Коллектор должен взыскать денежные средства, взятые в кредит, с нерадивого заемщика. Для этого у сборщика долгов есть набор средств. Однако методы работы таких специалистов не должны выходить за рамки закона. Ст. 6 и ст.

7 ФЗ «О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности» от 03.07.2016 г. регулируют отношения коллекторских компаний с должниками.

Итак, согласно вышеупомянутым законам, запрещено:

- Общаться с неплательщиком с 22:00 до 8:00 в будние дни и с 20:00 до 9:00 в выходные.

- Звонить чаще двух раз и отправлять сообщения больше четырех раз в неделю.

- Воздействовать на заемщика или его близких физически, а также угрожать расправой.

- Обращаться к должнику, не называя свои ФИО и не сообщая название коллекторской фирмы.

- Оказывать психологическое давление на должника или его родных и друзей, используя оскорбительные и унизительные выражения.

- Наносить ущерб собственности заемщика, уничтожать имущество или угрожать сделать это.

- Сообщать конфиденциальную информацию о неплательщике третьим лицам.

- Вводить в заблуждение заемщика относительно той суммы, которую нужно вернуть, или касательно сроков возврата задолженности.

- Запугивать должника ложной информацией о возможности его преследования в административном или уголовном порядке.

Недобросовестные представители коллекторских компаний чаще всего давят на неплательщиков психологически. Они сообщают, что сумма долга постоянно растет, что каждый день проценты по кредиту увеличиваются, и что дело будет передано в правоохранительные органы или в суд. Как правило, такие утверждения не имеют под собой оснований, и условия кредитного договора остаются неизменными даже при уступке вашего долга. Взыскать с вас больше, чем это предусмотрено заключенным договором, невозможно.

Что делать должнику, если коллекторы действуют незаконно

Если вы понимаете, исходя из вышеизложенной информации, что коллекторы действуют противозаконно, лучше всего постараться их игнорировать. Не вступайте с ними в диалог и не пытайтесь что-то объяснить, просто вешайте трубку.

Если вы все-таки ответили, можете попробовать использовать диктофон или хотя бы просто сообщить о том, что записываете данный разговор, чтобы звонящий понял, что ему придется нести ответственность за незаконные действия, которые можно доказать.

Чтобы привлечь коллекторское агентство к ответственности, желательно получить в разговоре данные, которые вам понадобятся впоследствии: ФИО и должность того, кто звонит, название коллекторской компании, адрес фирмы, ИНН и ОГРН и пр. Если вы получили SMS с угрозами, не удаляйте их.

При звонках с неизвестного номера в неустановленное время не берите трубку. Старайтесь отключать телефон ночью. Блокируйте номера от нежелательных абонентов и контролируйте список номеров в телефоне, чтобы вам не могли дозвониться те, кто вам не нужен. Также можете на время поменять номер телефона.

Помимо этого, вы можете установить на смартфон любое качественное приложение, которое сортирует спам и нежелательные звонки.

Если коллекторы превышают полномочия, вы можете пожаловаться в Роспотребнадзор. Представители Федеральной службы запросят у банка и коллекторской компании требуемые документы и займется расследованием дела. В качестве наказания могут быть применены штрафы или административные воздействия, в отдельных случаях фирму могут лишить лицензии.

Как только вы услышали угрозу или оскорбление от коллектора, он начал вас шантажировать либо пытаться применить физическое насилие или нанести вред вашему имуществу, сразу же обращайтесь в полицию. За такие действия коллектор может отправиться в тюремное заключение сроком до пяти лет.

Доказательством правонарушения со стороны коллекторской фирмы могут стать записи или распечатки телефонных разговоров, смс, а также показания свидетелей. Кроме того, пожаловаться на коллекторов можно в Центробанк и ФССП. Если вам неизвестны название, ИНН и ОГРН кредитора, уточните эту информацию в НБКИ — Национальном бюро кредитных историй. Для этого нужно зарегистрироваться на их сайте.

Если коллекторы звонят вам в дверь — не открывайте. А если уже открыли — резко закрывайте без разговоров. Если вам не дают закрыть дверь или ломятся в закрытую — это, согласно ст.139 УК РФ, является незаконным проникновением в жилище, совершенным против воли проживающего в нем лица. Наказанием за подобные действия станет штраф до 40 000 руб., исправительные работы либо арест.

Если же при проникновении в квартиру или дом была угроза применения насилия, размер штрафа возрастает до 200 000 руб. Либо нарушителям в таком случае может грозить срок лишения свободы до двух лет.

Как поступать родственникам должника

Нередко бывает так, что либо коллекторы, либо работники банка беспокоят родственников должника, членов его семьи и даже друзей, соседей и сослуживцев. Согласно ч.5 ст.4 Закона № 230-ФЗ такие действие квалифицируются как законные только в двух случаях:

- Если у сборщика долгов есть письменное согласие заемщика на то, чтобы обращаться к третьим лицам (вы могли дать его при подписании кредитного договора).

- Если третьи лица не направили возражений по поводу контактов с ними.

Таким образом, чтобы у коллекторов не было законных оснований третировать ваших родных, близких и знакомых:

- Отзовите согласие контактировать с вашими родственниками и иными лицами, имеющими к вам отношение.

- Предложите третьим лицам направить отказ по поводу контактов с ним.

Документы нужно направить кредитору и коллекторам по почте заказными письмами с уведомлениями о вручении (ч.7 ст.4 Закона № 230-ФЗ). После того, как данные документы будут получены коллекторами, те уже не имеют права беспокоить третьих лиц, иначе это грозит санкциями вплоть до исключения из Реестра.

Как отказаться от общения с коллекторами

Если с момента просрочки платежа прошло четыре месяца, у должника появляется право:

- общаться с коллекторами только через адвоката;

- отказаться от личных встреч, звонков и сообщений от коллекторов.

В первом случае, согласно ч.4 ст.8 Закона № 230-ФЗ, ваш адвокат возьмет на себя любое общение с коллекторами, в частности, личные встречи, переговоры по телефону, взаимодействие через СМС или голосовые сообщения. Все, что вы сможете получать от коллекторов — это письма через почту России.

Во втором случае общение с представителями коллекторской конторы будет прекращено совсем. И они будут иметь право лишь отправлять вам письма через почту России.

Даже если кредитор привлечет новых коллекторов, у него не получится обойти данные запреты (ч.13 ст.8 Закона № 230-ФЗ). А их нарушение чревато санкциями в виде штрафа, административного приостановления деятельности фирмы на срок до 90 суток (ч.2 ст.14.57 КоАП РФ), вплоть до исключения из Реестра.

В соответствии с ч.2 ст.8 Закона № 230-ФЗ, Приказ ФССП России от 18.01.2018 № 20, чтобы воспользоваться таким правом, должник должен направить кредитору и коллекторам по почте заказными письмами с уведомлениями о вручении заявление по специальной форме.

Важно! Если был принят судебный акт о взыскании долга, действие заявления об отказе от взаимодействия приостановят на два месяца с даты вступления акта в силу. Однако по истечении двух месяцев оно автоматически возобновится. Если вы еще не направляли такое заявление, то вы можете сделать это спустя один месяц с момента вступления в силу судебного акта (ч.8 ст.8 Закона № 230-ФЗ).

Выводы

Общение с коллекторами редко приносит удовольствие, однако не стоит напрасно бояться и переживать, поскольку существуют законы, которые охраняют должников от недобросовестных действий представителей коллекторских фирм. Можно воспользоваться рекомендациями, перечисленными в статье, или обратиться за консультацией к юристу, чтобы выйти из сложившейся ситуации с наименьшими потерями.

Читатели пишут. Здесь делятся опытом и рассказывают свои финансовые истории

Источник: journal.tinkoff.ru

Что делать, если вы не являетесь должником, но вам звонят сотрудники банка или коллекторы?

Проблема невозврата кредитов в наше время весьма актуальна. Немалая заслуга в этом принадлежит самим банкам, которые еще совсем недавно выдавали кредиты всем желающим, в погоне за увеличением кредитного портфеля не особо задумываясь о том, каким образом эти кредиты будут возвращаться.

В результате, резкое ухудшение материального положения граждан в последнее время, привело к образованию в нашей стране огромной задолженности перед банками. По некоторым данным, она составляет порядка 9 триллионов рублей. Пытаясь вернуть свои деньги, банки и коллекторские организации, зачастую идут на прямое нарушение закона. В том числе, оказывают воздействие на третьих лиц – родственников и близких, должников, никакого отношения к кредиту не имеющих. О том, как защититься от обнаглевших кредиторов, и пойдет речь в данной статье.

Очень часто банки и коллекторы, за неимением возможности реально взыскать с должника задолженность по кредиту, различными незаконными путями добывают контакты родственников и близких должника и начинают их буквально терроризировать. Причем должники, еще на стадии оформления кредита зачастую сами сообщают банкам данную информацию, не имеющую, кстати, никакого отношения к кредиту.

После того, как кредиторам становится понятно, что должник не платежеспособен, и взять с него нечего, начинается «работа» с его родственниками и иными близкими людьми, чьими контактами кредиторы располагают. Для начала, им звонят и предлагают «передать должнику» информацию о его задолженности перед банком или коллекторами.

Данные звонки, разумеется, никакого отношения к передаче информации не имеют. Большинство должников никуда не прячутся, продолжают проживать по своему месту жительства, известному кредиторам. Вот только взять с них нечего. Зато есть, что взять у их родных и близких.

Названивая им по нескольку раз за день, а то и ночью, людей доводят до такого состояния, при котором они либо сами рассчитаются за должника (и такие случаи не редкость), либо начнут уже в свою очередь давить на самого должника. В общем, для банков и коллекторов вариант беспроигрышный. А государство, как обычно, разводит руками – никакой серьезной ответственности, которая бы останавливала зарвавшихся кредиторов, не предусмотрено, как не регламентирована деятельность коллекторов, что в первую очередь, выгодно самим коллекторам и банкам.

Причем, на все возражения лиц, никакого отношения к задолженности не имеющих, кредиторы нагло заявляют, что будут звонить и принимать «иные меры» по отношению именно к ним и далее, так как долг должен быть погашен, и им все равно, кто это сделает.

Если звонки не достигают нужного результата, начинаются визиты сотрудников. Приезжают домой, могут приехать на работу, и прилюдно начать выяснять отношения уже там. Могут рассылать извещения о задолженности, разумеется, не должнику, а его родственникам.

Как же защитить себя от подобных «взыскателей»? И существует ли вообще какая-либо ответственность за подобные правонарушения? Сразу скажу, что, к сожалению, государство не предусмотрело той справедливой кары для правонарушителей, которая могла бы удовлетворить чувства потерпевших (Центробанк не отберет у банка лицензию, наглых сотрудников не привлекут к уголовной ответственности, суд не прекратит деятельность коллекторской фирмы и не взыщет с банка или коллекторов в вашу пользу хотя бы сто тысяч рублей — а только такие меры, по моему глубокому убеждению, способны прекратить беззаконие в данном случае). Но определенная ответственность, включая материальную, все же существует, и, действуя грамотно, решить проблему можно.

Тактика действий, которые вы можете предпринять как потерпевший, чтобы пресечь незаконные указанные действия со стороны банков и коллекторских организаций, состоит в следующем. Для начала, необходимо в разговоре со звонившим выяснить, кто именно вам звонит, какую организацию представляет, чего желает от вас, а также иную существенную и необходимую для дальнейших «боевых действий» информацию.

Здесь сразу хочу оговориться вот о каком существенном моменте. Как правило, те люди, которые вам звонят, хорошо подготовлены юридически (по крайней мере, знают правовую сторону вопроса лучше вас) и психологически, знают различные хитрости и уловки, которые и используют в разговоре с вами, и поэтому разговор с ними для обычного, неподготовленного, и что самое главное — не ожидающего такого звонка и такого нахальства гражданина, представляет определенную проблему.

Могу заранее сказать, что, скорее всего, в ходе разговора вы испытаете серьезный стресс и забудете все те вопросы, которые необходимо задать в данном случае, и что необходимо сделать. Поэтому, после первого же подобного звонка, подготовьте в письменном виде список вопросов, который держите при себе, и в разговоре сконцентрируйтесь именно на них. Не позволяйте вывести себя из психологического равновесия, не наговорите лишнего, грубостей, помните, что данные господа все разговоры с вами записывают и всю информацию, которую получат от вас, потом применят против вас же. Очень важно, в свою очередь самому записывать все разговоры и письменно фиксировать даты и время звонков. Для записи разговоров необходимо иметь соответствующие технические возможности, которые конечно потребуют определенных расходов, но вы должны понимать, что если уж вам позвонили один раз, то сами по себе данные господа из банка или коллекторы от вас уже не отстанут, и только запись сказанного в ходе разговора с вами позволит привлечь звонивших к ответственности.

Вот приблизительный список вопросов, которые необходимо задать звонившему:

- Пожалуйста, представьтесь, кто вы и откуда? Назовите полностью вашу фамилию, имя, отчество, должность, и полностью название и адрес вашей организации.

- Откуда у вас мой номер телефона/адрес?

- Что вы хотите от меня?

- Какое отношение я имею к вашим требованиям?

- Какие меры будут предприняты с вашей стороны, если я не выполню ваши требования?

- Вы понимаете, что ваши звонки мне и требования противозаконны?

Надо ли в разговоре отрицать ваши отношения с должником? Это решать вам, но особого смысла в этом нет, ведь это никак не влияет на незаконность действий работников банка или коллекторов. Кроме того, если они уже располагают информацией о ваших отношениях, то разумеется, все ваши заверения об обратном будут бессмысленными.

Если вам звонят и надоедают из службы безопасности или иных подразделений банка, вопрос решается относительно просто – вы можете обратиться с жалобой к руководителю банка. Дело в том, что банковская деятельность, в отличие от коллекторской достаточно жестко регламентирована, за банками присматривает Центральный банк РФ, поэтому в целом возможностей успешно нарушать законы у банков, намного меньше, чем скажем у тех же коллекторов. Кроме того, банк – это не фирма однодневка, он никуда не сбежит от ответственности, и располагает денежными средствами, которые он никуда не спрячет и которые с него взыщет суд, если вы выиграете дело, например по иску о взыскании морального вреда с банка, за противоправные действия в отношении вас.

Жалобу необходимо составить в письменной форме, в двух экземплярах, и либо отдать один экземпляр под роспись на другом, вашем экземпляре в приемную банка, либо, если по каким-то причинам этого сделать не удается, направить один экземпляр почтой, заказным письмом с уведомлением и описью вложения. Образец жалобы на действия сотрудников банка может выглядеть так:

Председателю правления банка _____________________

Адрес банка _______________________

от ____________________ (ФИО заявителя, телефон, адрес —

не указав свой адрес в жалобе, вы рискуете дать банку возможность в последствии ссылаться на этот факт, в качестве причины, по которой банк вам не дал никакого ответа на вашу жалобу).

Жалоба

Я не являюсь клиентом вашего банка, не заключал с вашим банком каких-либо сделок, в том числе, не являюсь заемщиком, должником, а также лицом, предоставившим обеспечение по договору кредита. При этом, в течение последних нескольких месяцев на мой домашний/мобильный телефон ____________ (номер телефона) стали поступать звонки от различных сотрудников вашего банка _________ (ФИО и должности звонивших), которые звонили мне с номеров _________ (указать все номера, с которых вам звонили) и искали ___________________________ (ФИО должника), спрашивали, знаком ли он мне?

Я пояснил им, что такого знаю/не знаю/отношений не поддерживаю. При этом, от меня настойчиво, в грубой и назойливой форме ваши сотрудники требуют передать должнику некую информацию о его задолженности вашему банку. Возражения, что я не обязан и не намерен этого делать, а также о противозаконности их действий, ваши сотрудники игнорируют, назойливо звонят в разное время суток. Так, звонили ________ (указать все даты и время звонков).

______ (дата) с номера ___________ мне позвонил молодой человек, представившись работником вашего банка ________________ (ФИО, должность), разговаривал со мной крайне агрессивно, в оскорбительной, ультимативной форме требовал передать должнику информацию о его задолженности банку. На мой отказ, он стал угрожать мне тем, что не перестанет мне звонить и в дальнейшем с аналогичными требованиями, а также станет звонить еще и моим родственникам с аналогичными требованиями.

В результате этих звонков я был вынужден отключить свой телефон.

Я не давал ________ (ФИО должника) разрешения указывать мои персональные данные и номера моих телефонов где-либо, в т.ч. при получении кредитов, не давал разрешения вашему банку хранить мои данные в базе данных, а также названивать мне, не давал вашему банку своих контактных телефонов и своих персональных данных, не заключал с вашим банком никаких сделок, не являюсь вашим должником и не намерен прислуживать вашему банку внештатным курьером, также как не намерен погашать чужие долги. Действия ваших сотрудников в отношении меня и членов моей семьи являются нарушением закона «О персональных данных», и влекут за собой административную и уголовную ответственность, в связи с чем, требую от вас разобраться с вашими сотрудниками, с тем, чтобы они прекратили беспокоить меня и членов моей семьи телефонными звонками/посещениями.

Кроме того, требую, что вы исключили все персональные данные обо мне из баз данных вашего банка.

Данную жалобу прошу считать попыткой и вашим шансом решить указанный вопрос мирным путем. В противном случае, буду вынужден обратится в надзорные органы: Центральный Банк РФ, Роспотребнадзор, Прокуратуру, Полицию с заявлением о проведении разбирательства в отношении вашего банка и привлечении виновных к ответственности, о возбуждении дела об административном правонарушении, предусмотренного ст.13.11. КоАП РФ, а также в суд с иском о понуждении ваших сотрудников к прекращению указанных действий, принудительном исключении персональной информации из баз данных, взыскании компенсации морального вреда.

Ответ о принятых по данной жалобе мерах в отношении указанных сотрудников, и иных виновных лицах, а также о принятых мерах по недопущению продолжения указанных звонков, прошу выдать мне на руки лично, для чего позвонить на телефон ___________. В случае отсутствия ответа на данную жалобу в течение 30 календарных дней, оставляю за собой право реализовать указанные выше мероприятия.

ФИО _______________ дата _____

В принципе, данную жалобу с небольшими исправлениями можно направить и коллекторам в качестве первого шага, но, как показывает практика, их это редко останавливает.

Скорее всего, руководитель банка, или его заместители, прочитав указанную жалобу, дадут команду подчиненным сотрудникам разобраться по жалобе и запретят беспокоить вас. По крайней мере, вероятность именно такого исхода достаточно высока. Если же банк все же не угомонился, или вам звонят вовсе не из банка, а из коллекторской организации, необходимо перейти к следующей стадии «боевых действий».

Для этого, необходимо получить у вашего оператора связи распечатку всех входящих вам звонков за определенный период, где вы маркером отметите номера, с которых вам звонили кредиторы. Кроме того, необходимо распечатать на бумаге все записанные вами разговоры.

Для этого необходимо обратиться в специализированную организацию, которая этим занимается, укажет хронометраж каждой фразы, заверит распечатки своей печатью. Я, например, давно и успешно сотрудничаю с такой организацией в связи с осуществлением адвокатской деятельности, и в ряде случаев такая помощь просто неоценима. Для чего это нужно?

Дело в том, что чиновники из надзорных органов, вряд ли станут прослушивать ваши разговоры, зато охотно прочитают их на бумаге. Кстати, если вы все-таки решите обратиться в суд — судья, несмотря на ваше ходатайство об исследовании доказательства, может и отказаться прослушивать записи, по крайней мере, такие случае бывали, и именно распечатки на бумаге решали исход дела. После указанных мероприятий можно обращаться с жалобами на действия сотрудников банка в Центробанк РФ, Роспотребнадзор, Прокуратуру и Полицию. Имеет смысл не останавливаться на каком-то одном органе, а направлять жалобы всем сразу — в этом случае повышается вероятность того, что вас действительно услышат и примут меры. Единственное различие между банками и коллекторами состоит в данном случае в том, что на коллекторов в Центробанк жаловаться бессмысленно, так как данная организация их не контролирует, здесь больше подойдет Роспотребнадзор.

Еще раз оговорюсь, что вряд ли стоит рассчитывать на возбуждение уголовного дела — несмотря на наличие в УК РФ определенных статей, правоприменительная практика по таким спорам такова, что для возбуждения уголовного дела сотрудники банка или коллекторы должны «отмочить» что-нибудь существенно посерьезнее звонков с просьбами передать должнику информацию. Даже если вам будут угрожать расправой, что, в общем-то, для сотрудников банков, да и коллекторов крайне маловероятно (в этом им просто нет необходимости, да и грамотные взыскатели подставляться не станут), уголовное дело, скорее всего не возбудят.

Но вот к административной ответственности привлекут. Согласно статьи 13.11.

КоАП РФ, нарушение установленного законом порядка сбора, хранения, использования или распространения информации о гражданах (персональных данных) — влечет предупреждение или наложение административного штрафа на граждан в размере от трехсот до пятисот рублей; на должностных лиц — от пятисот до одной тысячи рублей; на юридических лиц — от пяти тысяч до десяти тысяч рублей. Сумма для банка конечно же небольшая, но ведь вы можете направить постановление в Центробанк для информации, что уже более существенно. Да, за одно такое нарушение, как и за десять тоже, у банка не заберут лицензию, но и такая «слава» банку совсем не нужна. Что касается коллекторов, возможно конечно, что после привлечения к административной ответственности они продолжат свои действия в отношении вас, но в таком случае необходимо продолжить указанные процедуры — так или иначе, в итоге они оставят вас в покое.

Кроме того, после того, как банк или коллекторов привлекут к административной ответственности, можно обращаться в суд с иском о взыскании компенсации морального вреда. В суд конечно можно обратиться и сразу после того, как банк или коллекторы откажутся положительно реагировать на вашу жалобу его руководителю, но административный материал в данном случае будет лучшим доказательством в суде.

В этом же иске можно просить суд запретить банковским сотрудникам или коллекторам звонить/приезжать/каким-либо образом беспокоить вас и потребовать удалить ваши данные из баз данных. Дело будет рассматривать федеральный суд по месту нахождения банка/коллекторской организации или их филиала или представительства или, по вашему выбору – по месту вашего жительства.

Для обращения в суд необходимо собственно кроме искового заявления, оплатить госпошлину 300 рублей, приложить распечатки звонков и разговоров, диск или флешку с записью разговоров, административные материалы в отношении виновника. Если в результате действий сотрудников банка или коллекторских организаций у вас возникли проблемы со здоровьем, незамедлительно зафиксируйте их медицинскими справками, сохраните чеки о приобретении лекарств, которые также передайте судье. Эти документы будут иметь огромное значение для определения судьей размера компенсации морального вреда, разумеется, в сторону увеличения. Но здесь важно иметь ввиду такой нюанс – так как сами по себе медицинские справки не подтверждают причинно-следственную связь между незаконными действиями сотрудников банка или коллекторами и наступившими у вас негативными последствиями, в виде ухудшения вашего здоровья, а доказать эту связь в суде должны именно вы, вам также, до обращения в суд необходимо будет пройти медицинскую экспертизу. Она платная (суд взыщет ее стоимость с виновника) и проводится по вашему обращению специализированными орагизациями, но позволит вам доказать в суде причинно-следственную связь.

Размер компенсации морального вреда в иске вы определяете сами, но судебная практика на сегодня, увы, такова, что суды в качестве компенсации морального вреда взыскивают с виновников сущие копейки. Но и это, в какой то мере наказание для нарушителя. Если же доказать в суде наличие последствий в виде проблем со здоровьем и их причинно-следственную связь с незаконными действиями кредиторов, то сумма компенсации морального вреда, взысканная судом в вашу пользу, будет куда серьезнее.

Разрешая подобного рода проблемы, защищая свои права от банковского и коллекторского правового произвола, важно понимать, что в подобных случаях имеет смысл действовать разумно и активно, так как только такая позиция может заставить правонарушителей прекратить нарушать закон и беспокоить вас.

Источник: advokat-lutovinov.ru

Тяжкий долг: что делать с оформленным через мошенников кредитом

Мошенники ежедневно обманывают россиян на крупные суммы, вынуждая их брать кредиты. Так, только за последние дни стало известно о многодетной матери из Калининграда, которая дважды взяла кредит на 250 тыс. рублей, и жительнице Ульяновска, одолжившей в банке 1 млн рублей. Суды в таких ситуациях чаще всего не выносят решения в пользу потерпевших: если человек взял на себя обязательства — неважно, каким образом, — их надо исполнять. Можно ли решить эту проблему — разбирались «Известия».

Мошенничество не имеет значения

Жительнице Калининграда позвонили неизвестные с московского номера, представились сотрудниками банка и уточнили, не оформляла ли она сейчас потребительский кредит. Женщина ответила отрицательно, на что ей сообщили: мошенники пытаются оформить заем на ее имя и надо срочно отменить заявку. Схема по отмене заявки оказалась довольно странной: чтобы перехватить деньги перед уходом в другой банк, нужно оформить кредит на ту же сумму, после чего перевести заем на страховые ячейки. Напуганная женщина послушалась злоумышленников и оформила кредит на 200 тыс. рублей, который тут же обналичила и перевела на указанные телефоны. Разумеется, деньги эти ей уже не вернулись.

Более того, позже ей снова звонили и требовали никому не рассказывать об этих разговорах, пугали уголовным делом за разглашение секретных сведений. Для этого с ней связался человек, который представился сотрудником полиции.

На следующий день история повторилась: пострадавшая таким же образом оформила кредит еще на 50 тыс. рублей. Только на третий день она поняла, что ее обманули. Возбуждено дело, мошенников разыскивают, а женщине придется оплачивать кредиты.

У жительницы Ульяновска траты оказались еще больше: у нее телефонные мошенники выманили миллион рублей. Схема аналогичная: звонивший представился сотрудником службы безопасности банка, заявил, что нужно срочно помешать злоумышленникам оформить кредит. Таким же образом по 500 тыс. рублей отобрали у жителей еще двух районов Ульяновской области.

Между тем в Бурятии завершились судебные разбирательства по похожему делу. Жительница Улан-Удэ оказалась жертвой преступников, которые вынудили ее взять кредит на 220 тыс. рублей. Она пыталась доказать, что не должна его выплачивать, однако Верховный суд Бурятии поддержал все нижестоящие судебные инстанции и потребовал от женщины исполнить свои обязательства. Пресс-релиз на сайте Верховного суда Бурятии на эту тему так и называется: «Обязательства должны исполняться».

В последнем случае схема обмана немного отличалась. Женщина разместила на сайте объявлений сообщение о продаже земельного участка. Ей позвонила некая гражданка из другого города, которая изъявила желание внести залог в размере 50 тыс. рублей, но в итоге на счет поступили 220 тыс. рублей.

Незнакомка заявила, что ошиблась, и попросила перевести обратно всю сумму на указанные ею счета. Владелица участка так и поступила, но после окончания разговора получила SMS-сообщение об оформлении кредита на сумму 220 тыс. рублей. Дозвониться до неизвестной не удалось — телефон оказался выключен.

Представитель банка в суде заявил, что кредитный договор был заключен с использованием «Мобильного банка», который привязан к банковской карте, операция была подтверждена посредством ввода ПИН-кода. А согласно ст. 425 ГК РФ, после подписания кредитного договора он сразу вступает в силу и является обязательным для исполнения. Одностороннее расторжение невозможно. Мошеннические действия третьего лица для суда оказались не имеющими правовое значение.

В МВД по Бурятии «Известиям» сообщили, что производство по этому факту еще продолжается: дело возбуждено по ч. 2 ст. 159 УК РФ («Мошенничество с причинением значительного ущерба гражданину»).

Мой кредит — твой кредит

Адвокат, партнер Адвокатского бюро «Казаков и партнеры» Елена Муратова отметила, что, в случае если доказано реальное получение денежных средств по договору кредита лицом, даже «заблуждающимся относительно оснований получения таких денежных средств», расторгнуть кредитный договор мало шансов.

В пример адвокат приводит еще одно судебное разбирательство, по которому вынесено апелляционное определение Самарского областного суда от 23 июля. Тогда истец также пытался оспорить кредитный договор.

— Было размещено объявление о сдаче квартиры, мошенник захотел внести предоплату на банковскую карту истицы, однако ему потребовался чек-подтверждение для отчета затраченных средств, — рассказала Муратова. — Дальше жертва мошенника направилась в банкомат, где выполнила некие команды мошенника, предоставив данные от своего мобильного банка. Соответственно, был получен кредит, и кредитные денежные средства были перечислены мошеннику. Несмотря на факт возбуждения уголовного дела по ст. 159 УК РФ, жертва не смогла признать договор недействительным/расторгнутым. При рассмотрении дела суд руководствовался тем, что, согласно банковским правилам, направление определенных SMS и введение соответствующих кодов свидетельствует о согласии на заключение договора банковского кредита.

По ее словам, шансы признать недействительным кредитный договор в этом случае будут существенно выше, если в суде будет доказана полная безучастность «получателя» кредита: то есть если на кредитных договорах будут поддельные подписи и тому подобное.

— Чтобы обезопасить себя от подобных ситуаций, не следует сообщать данные своих личных кабинетов, банковских карт, — отмечает Муратова. — При получении подозрительных денежных средств немедленно возвращать таковые лицу, приславшему денежные средства.

Кандидат юридических наук, доцент МГЮА имени Кутафина Елена Гринь отмечает, что с 1 октября 2019 года вступили в силу поправки в ст. 160 ГК РФ, позволяющие заключать сделки с использованием электронной формы.

— В соответствии с пользовательскими соглашениями, которые оформляют клиенты с банками, как правило, закрепляется положение о том, что подтверждение операций паролями, PIN-кодом, кодом из SMS-сообщений является аналогом подписи гражданина, — пояснила она «Известиям».

Гринь отмечает, что в описанных выше ситуациях граждане очевидно подверглись обману, сообщив мошенникам конфиденциальную информацию. Но расторгнуть на этом основании договор в таких условиях — когда все пароли были сообщены добровольно, — по ее словам, практически невозможно.

— Гражданам стоит не забывать о том, что эта информация аналогична их собственноручной подписи, — отметила Гринь. — Поэтому ни в коем случае эти данные не должны никому сообщаться. Аргумент о том, что «меня обманули», в этой ситуации аналогичен аргументу «я не понимал, что подписывал» для целей оспаривая договора.

По ее словам, только если в рамках уголовного дела будет установлено, что договор была заключен не потерпевшим, а другим гражданином и виновные будут привлечены к ответственности, можно будет обратиться за пересмотром судебного решения.

Легче совершить, чем раскрыть

Однако с такими уголовными делами в последнее время возникают большие проблемы. По данным МВД России, за 10 месяцев 2020 года рост числа преступлений, совершенных с использованием информационно-телекоммуникационных технологий или в сфере компьютерной информации, оказался очень большим: плюс 75% относительно аналогичного периода прошлого года. Всего возбуждено 420 662 дела . Из них по статье «Кража» — 144 тыс., это плюс 82,9% относительно прошлого года. По статье «Мошенничество» — 173 тыс., плюс 77,8%. По статье «Мошенничество с использованием электронных средств платежа» — 24,5 тыс., плюс 96,2%.

Источник: iz.ru

Контактное лицо при кредите — зачем оно нужно?

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. —>

При заполнении заявки на банковский кредит или займ от МФО заемщик должен внести в анкету информацию о контактном лице. Это обязательные сведения, без которых заявка не уйдет на рассмотрение. И это важный момент, который многие игнорируют или не придают ему должного значения.

- Контактное лицо — кто это

- Что важно знать заемщику

- Прозвон контактных лиц при рассмотрении

- Звонки контактным лицам при просрочке

- Контактное лицо — это не поручитель!

Контактное лицо при кредите требуется всегда. Если речь об МФО, то только половина компаний просят указать данные близких заемщика. Специалист Бробанк.ру рассказывает, зачем эти сведения нужны кредитным компаниям, роль контактных лиц, чьи данные можно внести в анкету.

Контактное лицо — кто это

Это близкий заемщику гражданин, с которым в случае чего может связаться кредитная организация. Например, банк не может дозвониться на указанный в заявке телефон заемщика. Тогда он позвонит третьему лицу, чтобы передать информацию или узнать новые контакты клиента.

Третье лицо в заявке на кредит — это близкий заемщику человек. Чаще всего заемщики указывают родственников или близких друзей. Допустимо и указание коллег. Главное, чтобы этот человек регулярно общался с заемщиком, знал о его жизненной ситуации.

Кредитные компании часто просят указать не одно, а несколько контактных лиц. И это обязательные поля анкеты на получение кредита. Заемщик вписывает ФИО этих граждан и их номера телефонов.

Заручаться согласием этих лиц на предоставление данных не нужно. Часто контактные лица и не знают, что их ФИО и телефоны попали в базы банков.

Что важно знать заемщику

Для некоторых клиентов банков и МФО становится неожиданной просьба предоставить данные контактных лиц. Человек начинает быстро соображать, думать, кого внести в анкету.

- Если заемщик совершит просрочку и не будет отвечать на звонки банка, он наберет номер контактного лица. То есть этому человеку будет известно о просрочке. Часто это негативный для заемщика психологический момент.

- Если просрочка затянется, и взысканием займутся коллекторы, контактные лица могут попасть под удар. Особенно это касается клиентов МФО. Серые коллекторы могут слишком часто беспокоить контактных лиц, названивать им, слать СМС и даже требовать погашение долга.

- Контактным лицам могут звонить при рассмотрении заявки на получение кредита. И то, что скажет этот человек, может влиять на результат рассмотрения. Это тоже элемент проверки заемщика.

Если вы берете займ в МФО, звонить контактному лицу при рассмотрении никто не будет. А вот если вы оформляете банковский кредит, то такое может случиться. Лучше предупредит этих граждан о возможном диалоге.

Прозвон контактных лиц при рассмотрении

В анкете любого банка есть поля для указания контактных данных третьих лиц, близких заемщику. Это важная для банка информация, которая поможет объективно рассмотреть заявителя до принятия решения и после более эффективно взыскивать задолженность, если наступит просрочка.

Лучше заранее подумать, кого вы можете внести в эти поля. Обычно требуются сведения двух человек. Это должны быть близкие вам люди, которые вас знают, причем с положительной стороны.

Дело в том, что банки могут звонить этим гражданам на этапе рассмотрения заявки, чтобы получить более реальную картину относительно заявителя. То, что скажет контактное лицо, сверяется с тем, что указал в анкете заемщик.

Реальная ситуация. Юра подал заявку в банк Ренессанс, умолчав, что снимает жилье (а это регулярные ежемесячные траты, сокращающие бюджет). В качестве контактного лица указал маму. Ей позвонили, в диалоге она сказала, что сын жилье снимает. Выявился обман, в заявке было отказано.

Обязательно предупредите этих граждан, что им могут звонить и что-то спрашивать о вас. Они не должны дать противоречивую информацию или сказать о вас плохо. Конечно, не всегда банки звонят контактным лицам при рассмотрении, но такое не исключается, особенно в сфере экспресс-кредитования или выдачи товарных кредитов.

Если банк не дозвонится до этого гражданина, это может стать поводом для отказа. Поэтому часто кредиторы просят указать 2-3 телефона, чтобы точно дозвониться и получить информацию.

Звонки контактным лицам при просрочке

Часто люди узнают, что их данные передали банку или МФО, когда им звонят и говорят, что их друг или родственник совершил просрочку по кредиту. Вообще, по закону кредиторы и коллекторы не имеют права разглашать финансовую информацию, но это постоянно нарушается.

Должники в случае просрочки часто игнорируют звонки банка, многие просто меняют номер телефона, чтобы избежать неприятного диалога. И в этом случае под удар всегда попадают контактные лица.

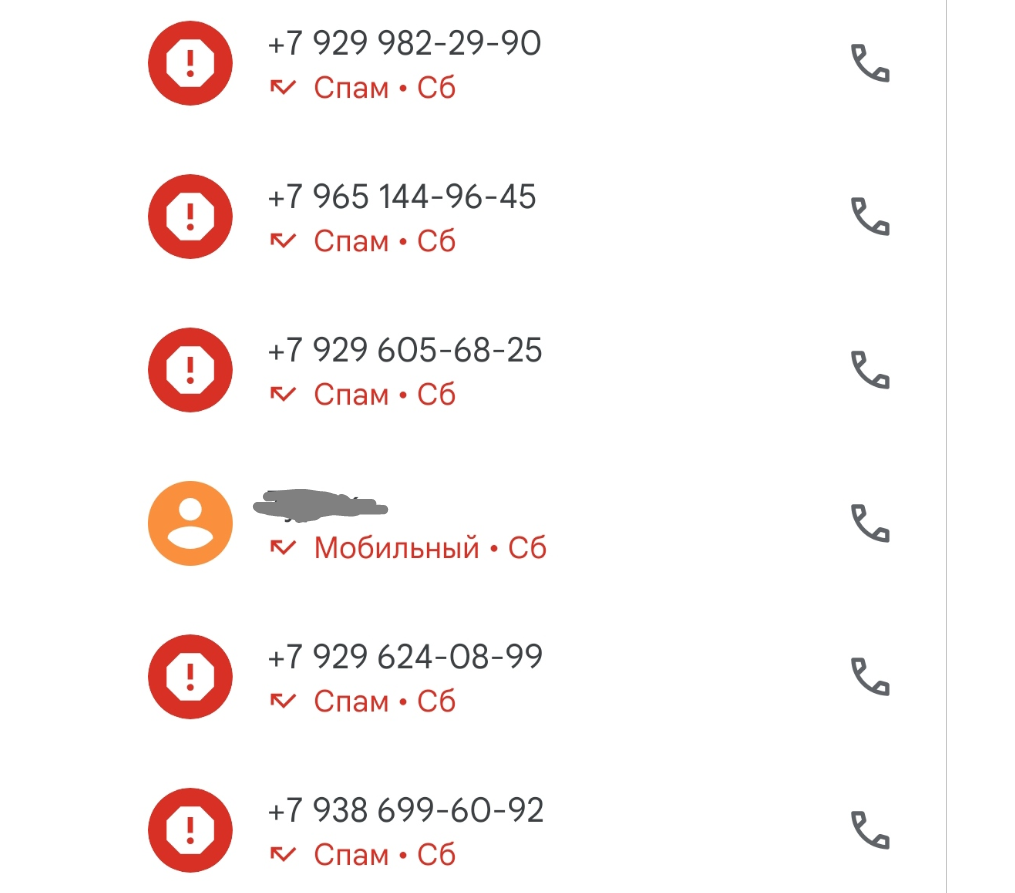

Пример от автора. Мой брат набрал займов в МФО и не платит им. А меня он указал при оформлении как контактное лицо. В итоге мне на телефон в день поступают по 5-10 звонков. Помогает только установленный антиспам, благодаря которому я не слышу эти звонки. Но в журнале звонков они отражаются:

- Регулярные звонки с просьбой проинформировать должника о долге, передать ему информацию. Могут попросить назвать контакты должника.

Если взысканием будут заниматься серые коллекторы, они могут давить на контактное лицо, вынуждать заплатить за должника его обязательство. - Взыскатели используют контактное лицо как инструмент психологического давления на должника. После звонка оно обязательно свяжется с заемщиком. Тому будет стыдно, он захочет прекратить эти звонки и сделает все возможное, чтобы закрыть просроченный долг.

- Если в качестве контактного лица указан пожилой родственник, то представители банков или коллекторы, зная психологию таких граждан, могут подталкивать их оплачивать чужие долги. И, к сожалению, часто им это удается.

Контактное лицо — это не поручитель!

Многие граждане на полном серьезе полагают, что если из сын/брат/сват указал их как контактное лицо при оформлении кредита, то они тоже несут ответственность перед банком. Особенно такое заблуждение часто встречается среди пожилых граждан.

И тут важно понимать, что контактное лицо — это просто канал связи с заемщиком. Этот гражданин ничего не подписывал, ничего не брал у банка, он ничего ему не должен. Долговые обязательства накладываются только на поручителя.

Поручитель — это человек, который пришел за кредитом в банк вместе с заемщиком, подписал договор поручительства. В этом случае он будет отвечать по обязательству, к нему будут предъявлять претензии, если основной заемщик перестанет платить. Если же кто-то просто указал ваши данные в заявке на кредит или займ, вы однозначно не имеете никакого отношения к ссуде.

К сожалению, контактные лица часто попадают под удар, им начинают звонить, что-то требовать. И закон на сегодня никак не защищает этих граждан. Основные заемщики защищены Законом о коллекторах, но нормы этого закона не распространяются на третьих лиц. Но скоро ситуация изменится, выйдет закон, который вообще запретит банкам и коллекторам беспокоить кого-то, кроме самих должников.

Частые вопросы

Можно вписать данные любого близкого вам человека, никаких критериев и ограничений банки по этому поводу не фиксируют.

Попробуйте позвонить на горячую линию этого банка, расскажите о проблеме и поинтересуйтесь, как прекратить звонки. Обычно необходимо подойти в отделение банка и написать там заявление. Но в каждой организации свой алгоритм.

Если вы не подписывали договор поручительства, если вы не являетесь созаемщиком по этому кредиту, долговых обязательств на вас нет. Вы ничего не должны банку. Если требование очень категоричное, пишите заявление в полицию. Это уже — вымогательство.

Теоретически такое нельзя исключать. Если долг взыскивают серые коллекторы, которые работают за чертой закона, они будут делать все, что поможет им взыскать долг.

Можете написать жалобу в онлайн-приемную Центрального Банка или в прокуратуру. Если речь о коллекторах, жалуйтесь на их действия в ФССП.

Источник: brobank.ru