Международные деньги (валюты) выполняют первую функцию при платежах по экспорту-импорту, возврате валютных долгов, обмене валют.

В качестве запаса ценности валюты функционируют при формировании официальных валютных резервов, инвестировании в долгосрочные и среднесрочные инструменты финансовых рынков.

В функции единицы измерения международныеденьги выступают как счетные единицы для сравнительной оценки стоимости товаров (услуг), доходностей, темпов роста.

Функции денег выполняются тремя типами международных денег:

- конвертируемыми («твердыми») валютами (доллар, евро, швейцарский франк, фунт стерлингов, йена),

- искусственными валютными единицами (SDR, «корзинные валюты» — например до 1999 г ECU),

- ограниченно конвертируемыми валютами (гривна, песо, юань).

В функции накопления используют монетарное золото (т.е. слитки).

Однако монетарное золото не выполняет остальные функции денег.

Так, поправки к Уставу МВФ в середине 1970-х гг. запретили странам-членам выражать цены товаров, услуг, долги в золоте, также была запрещена «золотая оговорка» в торговых контрактах, «привязывавшая» сумму платежа к цене золота. В силу этого монетарное золото называют «квазивалютой» — по аналогии с «квазиденежными» составляющими агрегатов денежной массы.

Система заимствования прав — SDR

Искусственные валютные единицы конструируются как «корзинные» (композитные), т.е. их стоимость определяется по принципу «корзины» (портфеля, «композиции») валют.

Веса валют в «корзине» устанавливают в зависимости от величин валового внутреннего продукта (ВВП) стран, экспорта, долей валют в официальных резервах. Включение в «корзину» валют, курсы которых имеют противоположные тенденции изменения, делает их стоимость более стабильной, чем стоимость отдельных валют. Это свойство в некоторых ситуациях усиливает привлекательность искусственных единиц. Так, единица Европейской валютной системы (Еиrореап Сиrrепсу Unit — европейская валютная единица) формировала в 1997 г. 6% официальных мировых валютных резервов.

Специальные права заимствования. Первоначально стоимость специальных прав заимствования (СДР) была фиксирована в долларах США: 1 СДР = 1 долл. (с 1969 г. до ноября 1971 г.), 1 СДР = = 1,08571 долл. (с декабря 1971 г. до января 1973 г.), 1 СДР = = 1,20635 долл. (с февраля 1973 г. до июня 1974 г.).

Исходная «корзина» СДР (с июля 1974 г. до июня 1978 г.) была сформирована из 16 валют стран — членов МВФ, чья доля в мировом экспорте в 1968— 1972 гг. составляла более 1 %. Это придавало процессу исчисления ее стоимости некую «наукообразность», однако, фактически затрудняло расчет курсов валют в СДР, не придавая ей стабильности из-за доминирующей доли доллара. С 1981 г. по 1999 г. «корзина» СДР формировалась на базе пяти валют (доллара США, марки ФРГ, японской иены, французского франка, британского фунта). Веса валют в ее «корзине» пересматривались и пересматриваются каждые пять лет. Их уровни не имеют строго количественного обоснования, скорее они берутся как интуитивно понятные, отражая относительную силу перечисленных валют и стоящих за ними экономик.

Cпециальные права заимствования | SDR | Мировая валюта и мировые долги

Веса (доля) валют в корзине SDR

Источник: studopedia.su

Международные резервы, механизм их формирования и роль в экономике

Международные резервы состоят из средств в иностранной валюте, специальных прав заимствования (СДР), резервной позиции в МВФ и монетарного золота.

Специальные права заимствования (СДР) — международные резервные активы, эмитированные МВФ и находящиеся на счете Российской Федерации в Фонде.

Резервная позиция в МВФ представляет собой сумму позиции по резервному траншу (валютной составляющей квоты Российской Федерации в Фонде) и требований страны к МВФ в рамках Новых соглашений о заимствованиях (НСЗ).

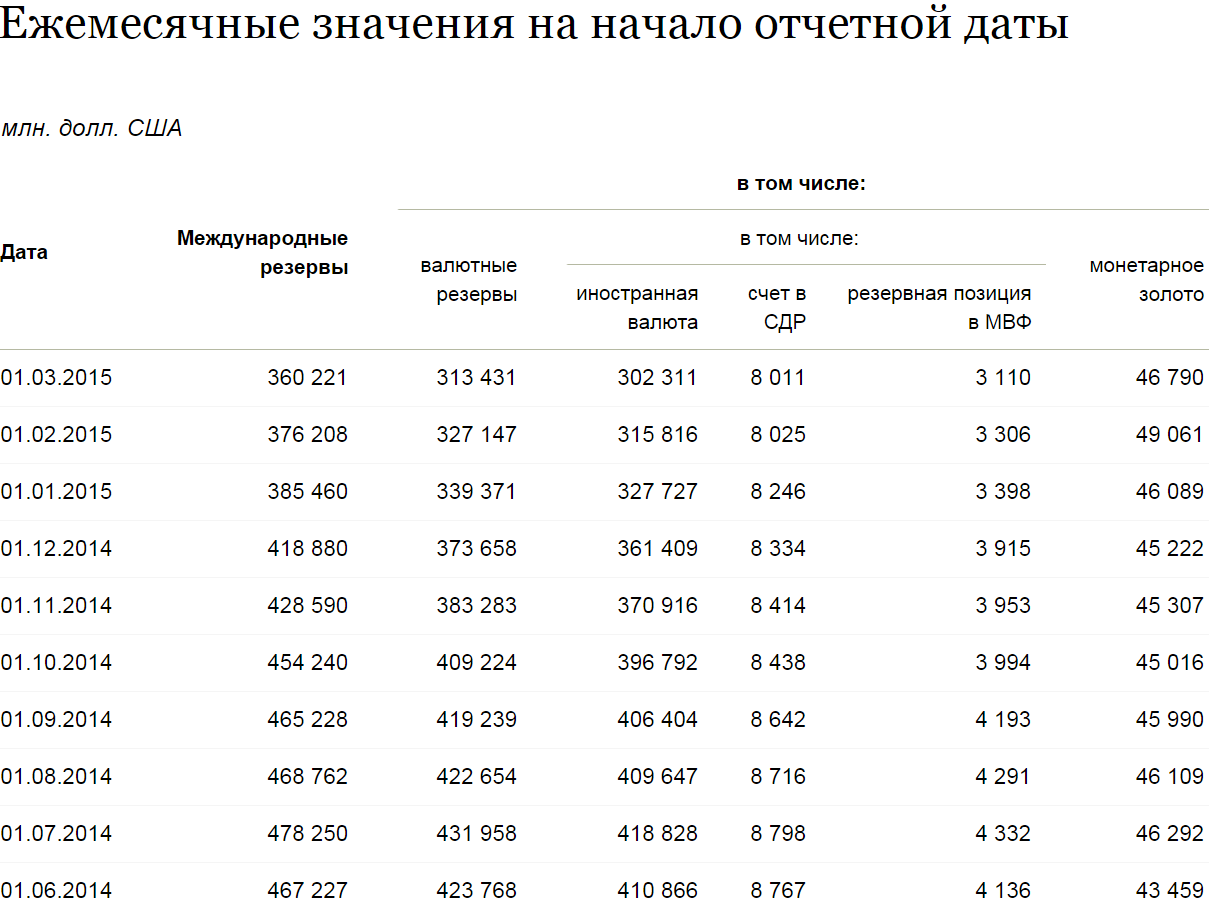

Международные резервы Российской Федерации на 1 января 2013 г.

| Дата | Межд. резервы | Валютные резервы | Иностранная валюта | СДР | Резервная позиция в МВФ | Монетарное золото |

| 01.01.2013 | 537 618 | 486 578 | 473 110 | 8 741 | 4 727 | 51 039 |

К международным (золотовалютным) резервам страны относятся внешние активы, которые доступны и подконтрольны органам денежно-кредитного регулирования в целях удовлетворения потребностей в финансировании дефицита платежного баланса, проведения интервенций на валютных рынках для оказания воздействия на обменный курс валюты и в других соответствующих целях (таких как поддержания доверия к национальной валюте и экономике, а также как основа для иностранного заимствования). Резервные активы должны быть активами в иностранной валюте и реально существующими. К международным резервам относятся только высококачественные активы.

Международные (золотовалютные) резервы Российской Федерации представляют собой высоколиквидные иностранные активы, имеющиеся в распоряжении Банка России и Правительства Российской Федерации.

При разработке данных о международных резервах Российской Федерации за основу берутся термины и определения, содержащиеся в методологических изданиях Международного валютного фонда (МВФ, Фонда): шестое издание «Руководство по платежному балансу и международной инвестиционной позиции» (РПБ6) и «Международные резервы и ликвидность в иностранной валюте. Формы предоставления данных: руководящие принципы» (2012 г.).

Международные резервы состоят из средств в иностранной валюте, специальных прав заимствования (СДР), резервной позиции в МВФ и монетарного золота.

В категорию средств в иностранной валюте входят наличная иностранная валюта; остатки средств на корреспондентских счетах, включая обезличенные металлические счета в золоте; депозиты с первоначальным сроком погашения до 1 года включительно (в том числе депозиты в золоте) в иностранных центральных банках, в Банке международных расчетов (БМР) и кредитных организациях-нерезидентах; долговые ценные бумаги, выпущенные нерезидентами; кредиты, предоставленные в рамках сделок обратного РЕПО, и прочие финансовые требования к нерезидентам с первоначальным сроком погашения до 1 года включительно.

Ценные бумаги, полученные в качестве обеспечения по сделкам обратного РЕПО или займов ценных бумаг (полученные в обмен на другие ценные бумаги), не включаются в состав международных резервов. Ценные бумаги, переданные контрагентам в рамках операций займов ценных бумаг, учитываются в составе международных резервов, в то время как ценные бумаги, служащие обеспечением по сделкам РЕПО, исключаются из резервов.

Часть Резервного фонда и Фонда национального благосостояния Российской Федерации, номинированная в иностранной валюте и размещенная Правительством Российской Федерации на счетах в Банке России, которая инвестируется Банком России в иностранные финансовые активы, является составляющей международных резервов Российской Федерации.

Финансовые требования Банка России и Правительства Российской Федерации к резидентам, выраженные в иностранной валюте, не включаются в состав международных резервов Российской Федерации.

Специальные права заимствования (СДР) — международные резервные активы, эмитированные МВФ и находящиеся на счете Российской Федерации в Департаменте СДР Фонда.

Резервная позиция в МВФ представляет собой сумму позиции по резервному траншу (валютной составляющей квоты Российской Федерации в Фонде) и требований страны к МВФ в рамках Новых соглашений о заимствованиях.

Монетарное золото определяется как принадлежащие Банку России и Правительству Российской Федерации стандартные золотые слитки и монеты, изготовленные из золота с пробой металла не ниже 995/1000. В эту категорию включается как золото в хранилище, так и находящееся в пути и на ответственном хранении, в том числе за границей.

Операции учитываются на дату валютирования с учетом начисленных процентов.

Пересчет в доллары США осуществляется на основе официальных обменных курсов иностранных валют к российскому рублю и котировок золота, устанавливаемых Банком России и действующих по состоянию на отчетную дату

Понравилась статья? Добавь ее в закладку (CTRL+D) и не забудь поделиться с друзьями:

Источник: studopedia.ru

Золотовалютный резерв и внешняя торговля

![]()

![]() 6.2 K 15:49 — 8/Апр/17

6.2 K 15:49 — 8/Апр/17 ![]() auditor (10 лет 9 месяцев)

auditor (10 лет 9 месяцев)

Продолжаем наше исследование либеральной экономики. Как и заявлено, поговорим о внешней торговле, но мы ничего не сможем в ней понять, если не выясним, какова роль ЦБ в обслуживании внешнеторгового оборота. Для начала вспомним, что такое золотовалютный резерв (ЗВР). Это средства в иностранной валюте, специальные права заимствования, резервная позиции в МВФ и монетарное золото.

Обеспеченность денег золотовалютными резервами означает, что общее количество денег в стране должно соответствовать её золотовалютным резервам. К ним относятся как золото, так и иностранная валюта. Подробнее об этом написано в разделе «Как работает банковская система», нам же достаточно вспомнить, что баланс центрального банка выглядит следующим образом:

| Актив | Пассив |

| Иностранная валюта и ценные бумаги, золото | Национальные деньги в обращении |

Актив, если кто забыл, всегда равен пассиву, т.е. баланс центрального банка и показывает обеспеченность национальной валюты золотовалютными резервами, а проще – иностранной валютой. А как же золото? А никак. Во – первых, золота в структуре любого центрального банка очень мало. Во – вторых, золото в балансе оценивается по его текущей биржевой котировке.

Биржи находятся в Лондоне, а котировки выражены в иностранной валюте. Таким образом, наши деньги – это эквивалент иностранных, только на нашей бумаге и в другом номинале. Но за центральным банком нужен какой-то контроль, а вдруг они врут? Действительно, контроль нужен и он есть. Вассальный центральный банк открывает корреспондентский счёт в банке сеньора. Любые операции с валютой сеньора отражаются одновременно на данном корреспондентском счёте и на счетах банка-вассала, что показано на схеме:

Такая схема взаимоотношений между банками разных стран возможна и на равноправной основе. Но если подавляющая часть активов центрального банка есть просто деньги иностранного государства и хранятся они в банке этого государства, то возникает вопрос: а кто в доме хозяин?

Более того. В предыдущем разделе, рассматривая механизм действия ссудного процента, мы показали, что деньги есть главный инструмент управления экономикой. Очевидно, что кто управляет деньгами, тот экономике и хозяин. Управление осуществляется ростовщическими кланами, объединёнными в жёсткую иерархию.

Если деньгами вашего государства управляет иностранный банк (государственный или нет – не имеет значения), то кто управляет вашей экономикой? Конечно, папуасы могут рисовать собственные фантики и даже самостоятельно решать, какие на них нарисовать картинки. Но от этого суть дела не меняется.

Для создания ЗВР нужно что-нибудь продать на внешнем рынке, но прежде всего надо понять, что золотовалютный резерв можно создать только при положительном внешнеторговом балансе. Попросту говоря, вы должны продавать на внешний рынок больше, чем там покупаете, иначе ЗВР взяться будет попросту неоткуда.

Предприятие – экспортёр продаёт свою продукцию на внешнем рынке и получает выручку в иностранной валюте. Для оплаты издержек экспортёр продаёт валюту на бирже, где её покупает центральный банк. Деньги на покупку этой валюты он просто создаёт, т.е. проводит эмиссию.

Купленную на бирже валюту ЦБ переводит на свой корреспондентский счёт в банк страны – эмитента соответствующей валюты. Например, доллары пришли в Россию из Монголии, но ЦБ РФ переведёт их на свой корсчёт (ЗВР) в США. Для американского банка это просто списание суммы со счёта Монголии на счёт России.

Очевидно, что выступая покупателем валюты на бирже, ЦБ поднимает её курс за счёт эмиссии. С другой стороны, когда курс национальной валюты падает, ЦБ проводит интервенции – выбрасывает свои ЗВР на биржу, т.е. увеличивая предложение валюты добивается снижения её курса. Если импорт превышает экспорт, курс иностранных валют растёт пропорционально, что очевидно.

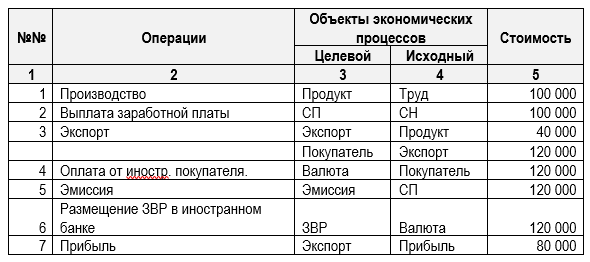

В этом случае либо ЦБ ничего не делает, сидит ровно, а иностранная валюта взлетает до небес, либо растрачивает ЗВР, а вот эмиссию, которая ранее была произведена на его покупку, обратно вернуть нельзя. Значит, новая эмиссия и опять за счёт населения. И так по кругу. Рассмотрим на примере процесс создания ЗВР при следующих исходных условиях: производство продукции за период составило 100 000 сурсиков, из них экспортировано на 40 000 при цене реализации 120 000. Для простоты примем, что курс сурсика к иностранной валюте 1:1. Итак, были совершены следующие операции:

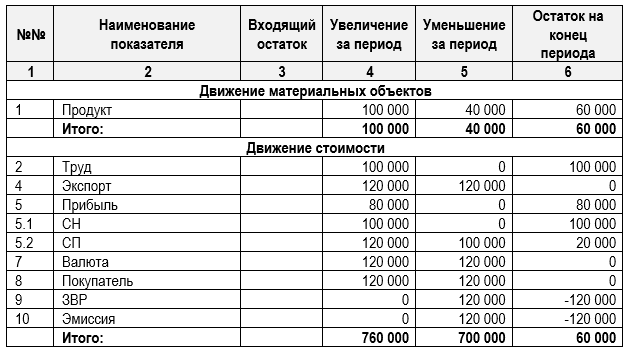

Как мы видим, в результате операций 5 и 6 центральный банк произвёл эмиссию 120 000 сурсиков и записал их на счёт компании – экспортёра, а валюту отправил в иностранный банк, создав ЗВР. Как изменилось положение экономики, смотрим в балансе:

Результат у нас такой: на 60 000 товарного наполнения рынка общая платёжеспособность экономических субъектов составит 120 000 сурсиков. Понятно, что будет с ценами? Очевидно, что и курс иностранной валюты при этом устремится вверх, а центральный банк выбросит ЗВР на биржу «для поддержания курса». Этому будет способствовать и желание торговых предприятий заработать на импорте. ЗВР быстро иссякнут и процедура повторится.

Таким образом, курс национальной валюты будет неизменно снижаться, но это не всё. Если вы ввезли импортные товары, то какая-то их часть уменьшит, как минимум, выручку внутренних производителей, а как максимум их разорит. Иначе говоря, внутреннее производство, а с ним и платёжеспособный спрос будут опять падать, а цены расти.

У нас ведь свобода торговли, импортёры и экспортёры свои действия не согласовывают. Конкретные импортёры и экспортёры могут процветать, но механизм обнищания страны будет медленно, но неуклонно работать. Но в конце концов, процесс дойдёт и до них. Правило — умри ты сегодня, а я завтра! — никто не отменял.

А тут ещё правительство решает потратить собранные налоги на приобретение ценных бумаг США и начинает покупать доллары на валютной бирже. Что будет с курсом? Теперь понятно, почему при положительном внешнеторговом сальдо курс рубля неуклонно снижается?

Внешнюю торговлю запретить нельзя, но можно её сбалансировать. Одним из инструментов являются таможенные пошлины. Но этот инструмент, хотя и не самый лучший, доступен только суверенным странам, а если ваша страна член ВТО или Евросоюза? Вы уже в своём доме не хозяин и обязаны выполнять правила организации.

Нужно также заметить, что во внешней торговле всегда выигрывает тот, кто контролирует весь технологический цикл и производит уникальную конечную продукцию. На крайний случай, имеет природные ресурсы, запасы которых ограничены. Проще говоря, нужно быть монополистом, тогда у вас есть возможность диктовать цены. Пример – зенитно-ракетный комплекс С-400.

Но если ваше экспортное производство является частью чужой технологической цепочки, вы можете всё потерять в одну минуту. Просто кто-то решит, что программы, например, дешевле писать в Индии. И что вы будете делать? Если страна не владеет полным циклом производства конечного продукта – любая внешнеэкономическая деятельность всегда будет игрой в одни ворота. Понятно, в чьи?

Надо понимать, что чем сильнее ваш рынок открыт для других стран, тем меньше вы им управляете. Если вы не хотите или не можете защитить свой рынок, он будет с неизбежностью разграблен, а ваша экономика будет работать под внешним управлением. Никаких исключений не бывает.

Защита рынка означает разработку и реализацию собственной концепции управления национальной экономикой как единым и целостным объектом. Можно ли внешнюю торговлю сбалансировать с пользой для всего населения? Конечно можно и нужно. Но это будет уже не либеральная экономика, а какой-то тоталитаризм.

Нельзя не упомянуть и вот о чём. Очевидно, что спад внутреннего производства порождает инфляцию. Помимо социальных последствий инфляция ведёт к изменению курса валют, которые, в свою очередь, определяют рентабельность производственных отраслей. Если в вашем производстве много импортных комплектующих, то рост курса валюты может ваше производство убить. Это ещё один способ управления вашей экономикой извне.

Чтобы закрыть вопрос о ЗВР, посмотрим на них из кабинета главы Федерального резерва США. У нас открыты счета в нашей валюте центральными банками иностранных государств. Мы только деньги со счёта на счёт переписываем. Процентов за депозит разумеется, не платим. Списываются деньги с этих счетов редко, понемногу, да и не у всех одновременно. Так что же, деньги просто так лежать будут?

А не вложить ли их в какое-то дело? И вложим. А ещё в случае надобности эти счета всегда можно заблокировать. По решению местного суда, с соблюдением всех процедур и демократических норм.

Так нужно ли государству иметь золотовалютный резерв? Безусловно. Но лучше, когда резерв лежит где-то у нас, под нашей охраной, в аккуратных стандартных слитках. Валюта тоже нужна, но в разумных количествах и в нашем банке.

И последнее. Когда смотришь на это безумие, которое вытворяют с экономикой страны ЦБ и правительство России, невозможно не задаться вопросом, что заставляет этих людей уничтожать свою страну?

Источник: aftershock.news