Пока эксперты спорят о точных показателях инфляции, а депутаты планируют увеличить сумму возмещения при страховании депозитов до 1 млн. рублей, многие россияне ищут более надежную и выгодную на их взгляд альтернативу срочным вкладам. Так, все больше наших соотечественников доверяют вкладам в драгоценных металлах, размещаемым на обезличенных металлических счетах. Как открыть «золотой депозит» и в чем заключается его специфика: в этих и других вопросах попробуем разобраться в данной статье.

- Что такое ОМС и в каких единицах ведется учет драгметалла на счете

- В каких металлах возможно открытие обезличенных металлических счетов

- Установлено ли минимальное значение для совершения операций с обезличенными металлическими счетами

- Как открыть обезличенный металлический счет в банке

- По какому курсу совершается приобретение обезличенного металла у банка

- Можно ли заработать на вложениях в ОМС

Правовые аспекты и основные условия оформления вкладов в драгметаллах

Открытие обезличенных металлических счетов, далее – ОМС , регламентируется Положением Центробанка №50 «О совершении кредитными организациями операций с драгоценными металлами и порядке проведения банковских операций с драгоценными металлами» от 01.11.1996 г.

Обезличенный металлический счет. ОМС. | Инвестиции в золото.

Фактически ОМС – это обычный банковский счет, открываемый на имя клиента и используемый для учета драгоценных металлов. «Обезличенным» счет называются потому, что при размещении на нем драгоценного металла не указываются конкретные признаки мерных слитков (серийный номер, проба, производитель и т.д.). Единицей измерения ОМС является грамм.

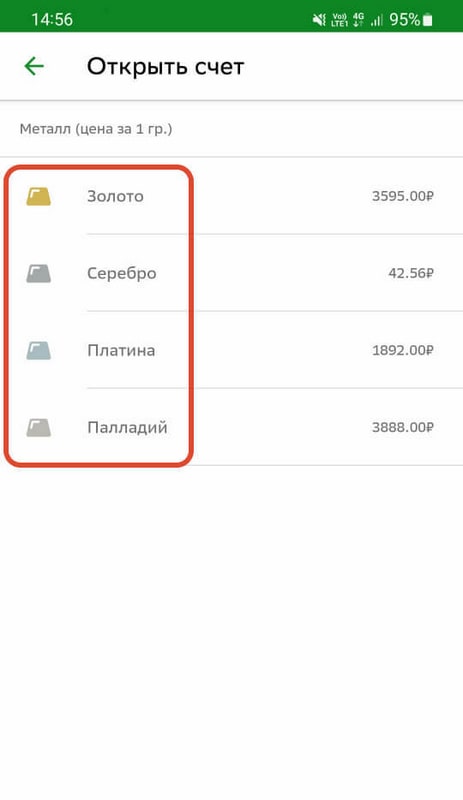

В России на подобных счетах можно размещать 4 типа драгоценных металлов: золото, серебро, платину, палладий. Банки имеют право устанавливать минимальные и максимальные суммы, доступные для размещения на ОМС , однако в России крупнейшие кредитные организации, принимающие на хранение драгметаллы, в частности, Сбербанк и ВТБ 24, этого не делают.

Ограничения касаются лишь минимальной суммы купли-продажи драгметаллов:

- для серебра – 1 грамм;

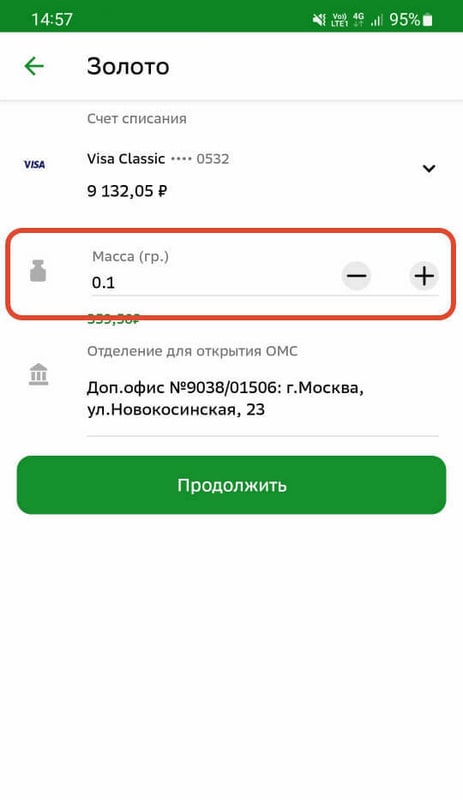

- для золота, платины и палладия – 0,1 грамма.

Далее мы рассмотрим, какие документы потребуются вкладчику для открытия ОМС , порядок пополнения счетов и политику ценообразования в сфере обезличенных металлов.

Как открыть обезличенный металлический счет в банке

Процедура открытия обезличенного металлического счета идентична процедуре открытия обычного вклада. Физическому лицу необходимо предоставить паспорт и при наличии – ИНН, после чего заключается договор. Клиенту на руки выдают его экземпляр договора и приходный кассовый ордер о зачислении драгметалла на счет.

Драгметалл для размещения на ОМС можно приобрести у банка по курсу продажи, а можно принести «в физической форме» — то есть в слитках. При купле-продаже обезличенного металла в отделении кредитной организации используются котировки, определяемые каждым банком, исходя из ожидаемой прибыли, рыночных цен и цен, установленных Центробанком. Процедура похожа на определение коммерческого курса обмена валют.

Обезличенный металлический счет в Сбербанке. Обзор условий

Так, к примеру, по состоянию на 19.11.2013 года курс золота, установленный Центробанком, составил 1343,84 руб./грамм. Биржевая цена драгметалла — 1272,3 долл. США за тройскую унцию (31,1 грамм), или 1332,27 руб./грамм. Сбербанк установил следующие курсы покупки драгметаллов: для золота – 1289 руб., для серебра – 20,40 руб., для платины – 1440 руб., для палладия – 716 руб. Курсы продажи в среднем на 7 – 11% выше.

Для золота – 1386 руб., для серебра – 22,60 руб., для платины – 1549 руб., для палладия – 801 руб. Разница между курсом продажи и покупки является величиной того убытка, который понесет вкладчик, если расторгнет договор практически сразу после его оформления.

Иными словами, биржевая, рыночная цена драгметаллов не увеличивается настолько быстро, чтобы покрыть разницу между котировками. Более того, бывают случаи, когда рыночная стоимость металла падает (сейчас это происходит с золотом – тенденция наметилась еще в прошлом году), и в результате расторжения вклада клиент теряет дважды: на курсовой разнице и на «удешевлении» самого металла.

В качестве примера предположим, что 19 ноября 2012 года клиент Сбербанка приобрел 2 килограмма золота для размещения обезличенного драгметалла на ОМС . Курс продажи в тот день составлял 1823 руб., то есть, клиент заплатил за металл 3 646 000 руб. Если 19 ноября 2013 года он обратится в банк с целью расторгнуть вклад, то получит, исходя их курса покупки 1289 руб., 2 578 000 рублей. Его убыток составит 1 068 000 рублей. Как видно из примера, риск при размещении средств на ОМС – максимальный.

Рассматривая вопрос инвестиций в ОМС , очень важно понимать, какой доход вы сможете получить в итоге, и за счет чего он будет формироваться, а также четко представлять себе процедуру проведения операций по счету (пополнение, частичное снятие металла, расторжение договора и т.д.). Об этом – далее.

Можно ли заработать на вложениях в ОМС

В российских банках клиент может открыть один из 2-х видов обезличенных металлических счетов:

- счет до востребования (срок хранения металла не ограничен);

- срочный вклад с установленным сроком.

По доходности ОМС делятся на счета без начисления процентных доходов и счета, по которым вкладчикам начисляются проценты. В первом случае прибыль вкладчика формируется только за счет роста стоимости металла.

Сбербанк, ВТБ-24 и многие другие крупные российские банки оформляют ОМС без начисления процентного дохода. Вложить драгметаллы под процент можно в УралСиб Банке, Фиа-Банке, Уральском Банке Реконструкции и Развития, банке «Монолит» и некоторых других. Ставки варьируется в пределах от 0,3 до 5% для золота и серебра и от 0,25 до 3,5% — для платины и палладия. Срок депозита можно выбирать в пределах от 3 до 12 месяцев и больше — до 3-х лет.

Некоторые банки (например, ВТБ-24) позволяют осуществлять переводы между несколькими ОМС клиента (в рамках одного вида металла, одного банка и только на территории России), другие (Сбербанк) – нет.

Металл по ОМС , как и деньги, можно частично обналичивать (владелец вклада получает на руки либо слитки, либо деньги от его продажи банку). Также можно пополнять вклады, приобретая металл у банка или же предоставляя банку драгметалл в физической форме (слитки).

В случае закрытия ОМС клиент может:

- забрать средства, вырученные от реализации безналичного металла по курсу банка, в рублях;

- забрать драгметалл в физической форме, в виде слитков.

Существенным «плюсом» вложения средств на ОМС является то, что налоговое законодательство РФ устанавливает, что при покупке и продаже драгметаллов в обезличенном виде клиент банка освобождается от уплаты 18% НДС. Недостаток данного вида вложений, и весьма существенный, – отсутствие гарантий возврата вложенных сбережений. Средства, размещенные на счете, не защищены Агентством по страхованию вкладов. То есть в случае банкротства банка или отзыва у него лицензии страховое возмещение владелец счета получить не сможет.

Подводя итог, хочется привести некоторые статистические данные. В период с 1996 по 2004 гг. стоимость тройской унции золота (31,103 грамма) варьировалась в диапазоне 260-400 долларов США. Перед кризисом, в марте 2008 года унция стоила уже почти 1 тыс. долларов США, а пики роста цен на золото были зафиксированы в сентябре 2011 года (цена достигла 1 771,73 долл. США) и октябре 2012 года (1 750,87 долл.

США за тройскую унцию). Начиная с сентября 2012 года, цена на золото снижается, поэтому на данный момент краткосрочные инвестиции в «золотой» ОМС нецелесообразны. В случае долгосрочных вложений в драгметаллы особое внимание стоит уделять надежности банка. Лучше доверять крупным и проверенным игрокам финансового рынка, чем стремиться к эфемерной прибыли, сотрудничая с мелкими и менее надежными банками.

- 04.07.2023 ВТБ обновил условия обслуживания кредитной «Карты возможностей»

- 03.07.2023 Сбербанк предложил владельцам новых СберКарт повышенный кешбэк

- 28.06.2023 Тинькофф запустил Tinkoff Pay для телефонов на базе Android

- 27.06.2023 МКБ подключился к финансовой платформе «Лайтхаус»

- 22.06.2023 Сбербанк вернул заемщикам один миллиард бонусов от СберСпасибо

- 21.06.2023 Банк «Открытие» обновил условия программы лояльности МАКС

- 20.06.2023 ВТБ отмечает рост числа переводов в дружественные страны

- 16.06.2023 Сбербанк закрыл сделку по продаже австрийской дочки

- 14.06.2023 Сбербанк увеличил ставки по вкладу в дирхамах ОАЭ

- 13.06.2023 Совкомбанк повысил ставки по вкладу «Удобный»

Источник: mir-procentov.ru

Можно ли получить золото с обезличенного металлического счета

Введите запрос для поиска

Скрыть поиск кредиты

- Новости

- Финансовые организации

- Услуги банков

- Работа

- Имущество

- Финансовый консультант

- О проекте

При использовании материалов обязательна ссылка на сайт www.finansist-kras.ru

Нашли опечатку? Выделите фрагмент и отправьте нажатием Ctrl+Enter.

Заказать обратный звонок

Оставьте заявку и наш администратор свяжется

с Вами в течение 10 минут

Источник: finansist-kras.ru

Обезличенный металлический счёт — стоит ли открывать сейчас

Продолжаем тему инвестиций в золото и другие драгметаллы. В этот раз рассмотрим нефизический актив — обезличенный металлический счёт (ОМС) и какие риски у этого инструмента в 2022 году.

В чём суть

Обезличенный металлический счёт — это финансовый инструмент, альтернатива банковскому счёту до востребования, на котором вместо валюты хранится виртуальный драгоценный металл в граммах. Его курс привязан к курсу физического металла.

Почему «обезличенный»? На счёте указывается только вес драгметалла без пробы, серийного номера, производителя и количества слитков. Поэтому формально этот счёт не означает, что где-то в банке лежит ваше собственное реальное золото.

Заработок на ОМС мало чем отличается от других активов. Клиент открывает счёт в банке, покупая металл по текущему курсу, а с ростом котировок продаёт его и получает доход. Конечно, цены на драгметаллы растут не всегда и бывают просадки, поэтому ощутимая прибыль может заставить себя ждать.

Чаще всего доступны счета в золоте, серебре, платине и палладии.

На примере рассмотрим доходность золота за последние 5 лет. В июле 2017 года по данным ЦБ стоимость этого металла составляла 2360 руб/гр, а в июле 2022 года — 3260 руб/гр. Доходность — около 38 % за 5 лет, то есть 7,6 % годовых.

Реже встречается срочный ОМС. В этом случае счёт открывается на определённый срок, а на остаток начисляется процент. Но здесь есть риск, что к дате закрытия счёта цена на металл будет ниже, чем при открытии, и не факт, что проценты покроют убыток.

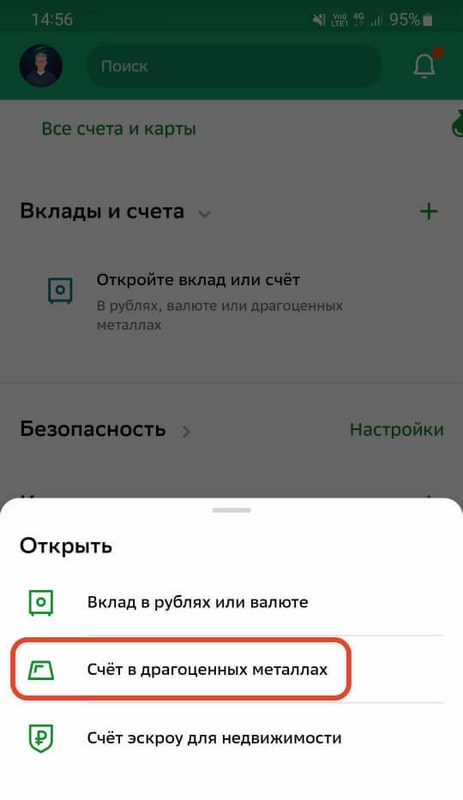

Где и как открыть металлический счёт

Эту услугу представляют многие крупные банки. Наибольшим спросом пользуются ОМС у Сбербанка, но это можно сделать и в ВТБ, Альфа-Банке, Открытии, Совкомбанке, ПСБ и других.

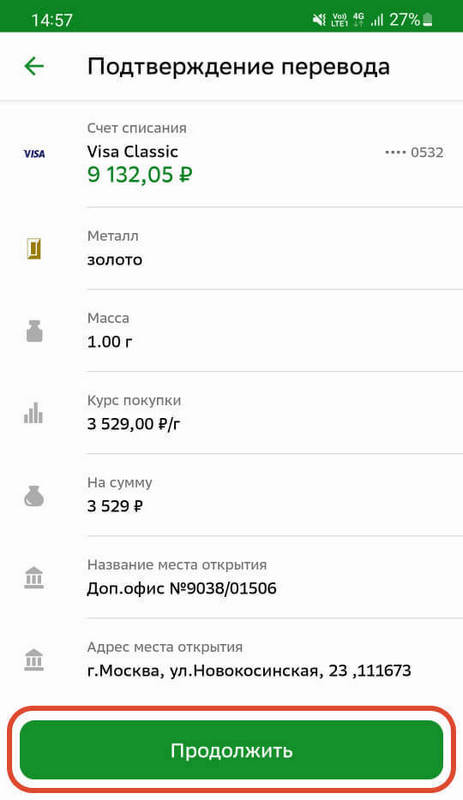

Открыть счёт можно, посетив офис банка, и дистанционно через личный кабинет на сайте или в приложении.

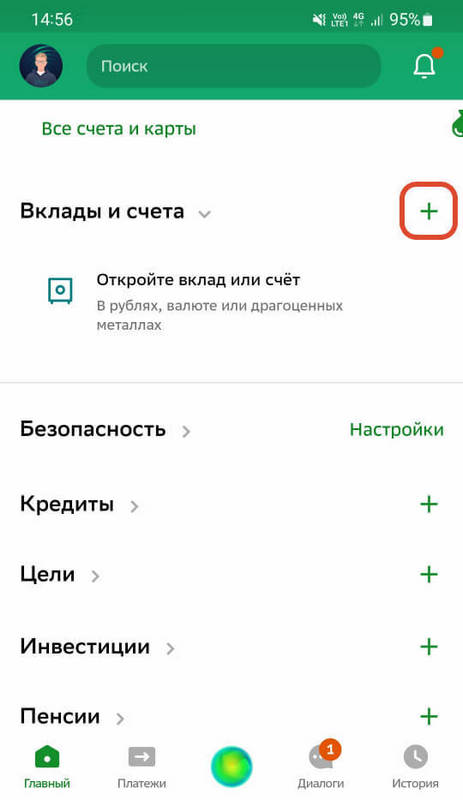

Вот инструкция на примере Сбера:

-

Нажмите на плюсик напротив пункта «Вклады и счета».

Учитываете, что доход от прибыли с ОМС облагается налогом НДФЛ, если сумма проданного металла превышает ₽250 тыс. в год. Если не продавать от трёх лет, то налог тоже не придётся платить.

Важно! Межбанковские операции по ОМС невозможны.

В чём плюсы ОМС

По доступности и ликвидности обезличенные счета рентабельнее покупки физического золота. Разберём это утверждение по пунктам.

- Это один из самых простых способов инвестировать в драгметаллы. Он открывается за несколько минут без необходимости посещать отделение банка.

- При операциях с обезличенным золотом не нужно платить НДС. Хотя в марте 2022 года это правило отменено и для слитков, но это может быть временная мера.

- Металлы с ОМС можно покупать и продавать в режиме онлайн без посещения банков.

- Низкий порог входа — доступна покупка от 0,1 грамма.

- Не нужно заботиться о сохранности физического золота и прилагающейся документации.

- Отсутствуют лимиты при операциях. Если вы купили слиток золота, то при необходимости не сможете отпилить от него кусок и продать только часть этого слитка. С ОМС такой недостаток отсутствует — можно работать с любым доступным вам весом.

Стоит ли открывать обезличенный металлический счёт в 2022 году — риски

Главный инвестиционный риск — предыдущая доходность металлов не гарантирует их доходности в будущем. То же золото предрасположено к историческому росту, но может уходить в просадку, и возможно придётся ждать несколько лет, пока вы выйдете в ощутимый плюс.

Недостаток в виде банковского спреда распространяется и на ОМС. Между ценой покупки и продажи актива есть значительная разница, поэтому спекулятивная торговля здесь нецелесообразна.

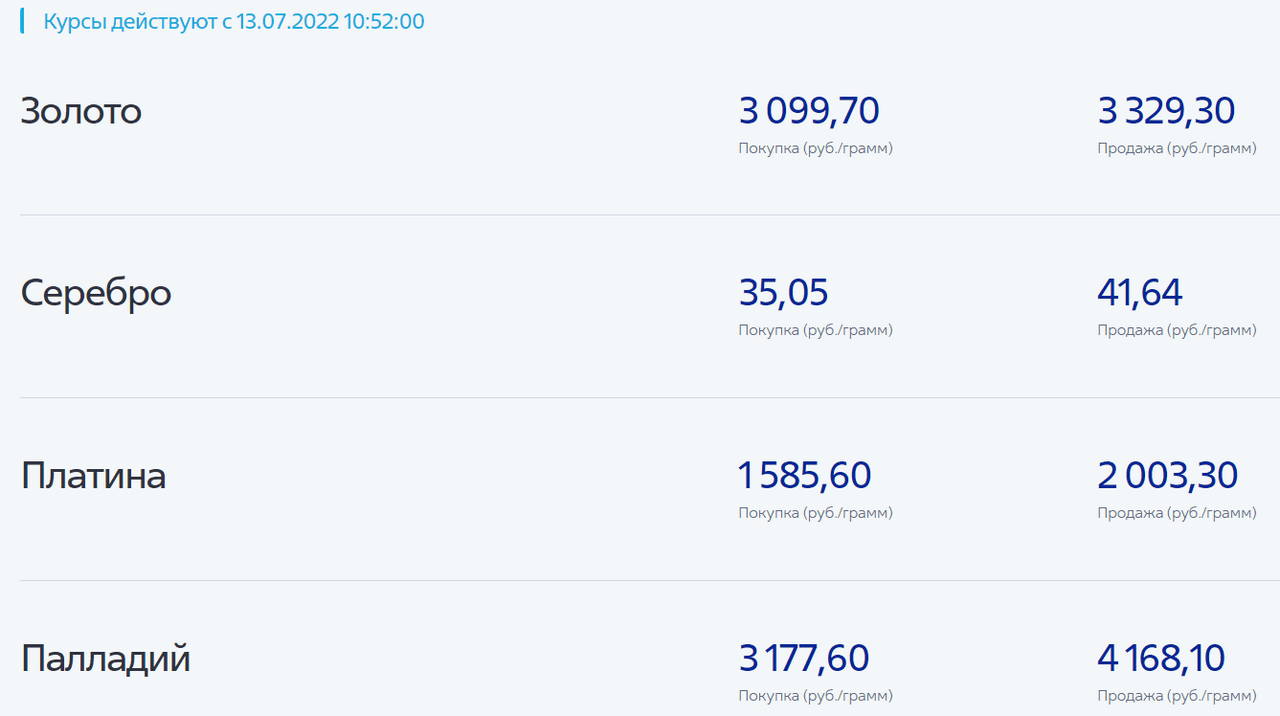

Так выглядит разница между покупкой и продажей виртуальных металлов на примере ВТБ:

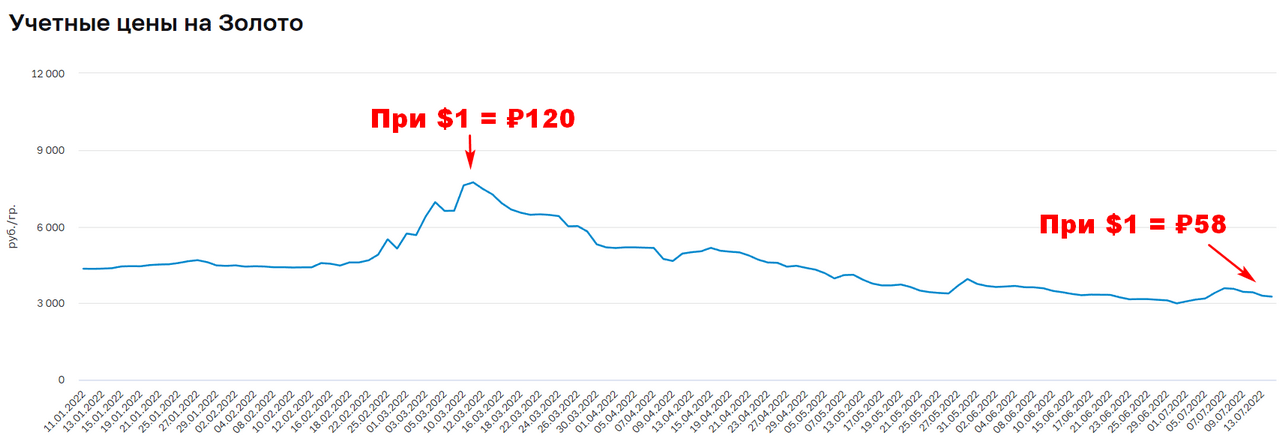

Стоимость металлов номинирована в долларах. Поэтому, когда рубль слабеет, стоимость того же золота в национальной валюте растёт. При укреплении рубля ситуация зеркальна. Очень наглядный пример с котировками в 2022 году, когда курс российской нацвалюты сначала просел, а потом укрепился до неожиданных значений. Вот как это отобразилось на стоимости золота:

Учитывайте и то, что на металлические счета не распространяется страхование АСВ. Поэтому крайне важно работать с надёжными банками.

В целом для инвестора ОМС можно рассматривать как ещё один способ диверсификации портфеля. Вкладывая таким образом в металлы, например, до 10 % средств, можно как минимум улучшить защиту накоплений от экономической нестабильности, когда другие активы проседают в цене.

Кратко

Обезличенный металлический счёт может стать хорошей альтернативой привычным инвестиционным инструментам, особенно если вы делаете ставку на рост золота и других драгметаллов. Заработать на коротких сделках здесь не получится — этому препятствует банковский спред, но в долгую имеет смысл направить часть средств, т.к. металлические активы исторически медленно дорожают. При этом не придётся иметь дело с хранением и дальнейшей продажей слитков.

Подписывайтесь на наш телеграм-канал. В нем всегда актуальные статьи, обучающие уроки, прямые эфиры и инвестиционные идеи. Будьте в тренде!

Опубликовано: 15 июля 15:36

Источник: trendup.pro