Комиссионный магазин планирует скупать у населения ювелирные изделия из драг. металлов и продавать их в розницу. Зарегистрировались в пробирной палате и РФМ. Далее у организации 2 режима налогообложения : ЕНВД и УСН. Деятельность по комиссионной торговле на ЕНВД.

Прочитала , что скупка не переводится на ЕНВД и нужно пробивать касс. чек при закупке юв. изд.из драг.металлов. При этом продажа ювел. изд. из драг. метал. переводится на ЕНВД. Сразу возникли вопросы: 1. Доходы-расходы ( если скупка будет на УСН, то получается проводки -Дт 41-Кт60 приход товара, Дт60-Кт 50-оплачено за товар(т.е. только расход). Как потом списать товар сч.

41, если розница (продажа)на ЕНВД, а скупка (расход) на УСН? По УСН что будет являться доходом?? А по ЕНВД что расходом? И еще каким документом оформлять скупку юв. изделий : 1. договор купли-продажи или 2. скупочная квитанция. 3. 1 и 2 варианты?

Запуталась, помогите пожалуйста!

Исправлений: 2; последнее — в 26.08.2018, 10:37.

Скупка ювелирных изделий

Вот что нашла в Гаранте

Письмо Департамента налоговой и таможенно-тарифной политики Минфина РФ от 27 апреля 2007 г. N 03-11-04/3/133 О порядке налогообложения предпринимательской деятельности по перепродаже приобретенных у физических лиц ювелирных изделий из золота

23 мая 2007

Справка

Вопрос: Предприятие собирается заниматься скупкой золота у населения с последующей продажей его через свой магазин розничной торговли без изменения потребительских свойств товара. Просим разъяснить:

1. Должна ли организация в данном случае использовать ККМ при расчете за купленное золото согласно Федеральному закону от 22.05.2003 г. 54-ФЗ? Если это необходимо делать, то объясните, как это сделать технически, ведь в данном случае не происходит реализации, деньги не поступают в кассу, а выдаются сдатчику золота. Что в данной операции будет являться оборотом по реализации?

2. На какой системе налогообложения должна в данном случае находиться организация:

а) на ЕНВД, поскольку купленное золото реализуется через розничный магазин и пробивается кассовый чек и при этом не изменяются потребительские свойства товара;

б) на традиционной системе налогообложения? Тогда к какому виду деятельности по ОКВЭД относится скупка золота?

В своем ответе на данный вопрос ИФНС придерживается точки зрения, что, покупая золотые изделия у физических лиц, мы занимаемся ломбардной деятельностью и должны по данному виду деятельности находиться на традиционной системе налогообложения, хотя по определению «услуги ломбарда — это выдача ссуд под залог движимого имущества». Покупая у населения ювелирные изделия, мы не оказываем им услуг, а действуем по договору «купли-продажи». А продавая изделия через розничную торговую сеть — действуем по «договору розничной купли-продажи». По нашему мнению, именно порядок реализации изделий и позволяет отнести данный вид деятельности к «розничной торговле» и платить ЕНВД по данному виду деятельности.

Лицензирование скупки ювелирных изделий

Ответ: Департамент налоговой и таможенно-тарифной политики на письмо о порядке налогообложения предпринимательской деятельности по перепродаже приобретенных у физических лиц ювелирных изделий из золота, на основании информации, изложенной в письме, сообщает следующее.

В соответствии с подпунктами 6 и 7 пункта 2 статьи 346.26 Налогового кодекса Российской Федерации (далее — Кодекс) на уплату единого налога на вмененный доход для отдельных видов деятельности могут переводиться налогоплательщики, осуществляющие предпринимательскую деятельность в сфере розничной торговли через магазины и павильоны с площадью торгового зала не более 150 квадратных метров по каждому объекту организации торговли, а также через киоски, палатки, лотки и другие объекты стационарной торговой сети, не имеющей торговых залов, а также объекты нестационарной торговой сети.

Согласно статье 346.27 Кодекса к розничной торговле относится предпринимательская деятельность, связанная с торговлей товарами (в том числе за наличный расчет, а также с использованием платежных карт) на основании договоров розничной купли-продажи. К данному виду деятельности не относится реализация подакцизных товаров, указанных в подпунктах 6-10 пункта 1 статьи 181 Кодекса.

В связи с этим, предпринимательская деятельность по реализации приобретенных у физических лиц ювелирных изделий из золота через магазин по договорам розничной купли-продажи может быть переведена на уплату единого налога на вмененный доход для отдельных видов деятельности.

Что касается вашего вопроса о применении контрольно-кассовой техники при приобретении ювелирных изделий у физических лиц, то согласно пункту 2 статьи 2 Федерального закона от 22 мая 2003 года N 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» организации и индивидуальные предприниматели в соответствии с порядком, определяемым Правительством Российской Федерации, могут осуществлять наличные денежные расчеты и (или) расчеты с использованием платежных карт без применения контрольно-кассовой техники в случае оказания услуг населению при условии выдачи ими соответствующих бланков строгой отчетности.

Порядок утверждения формы бланков строгой отчетности, приравненных к кассовым чекам, а также порядок их учета, хранения и уничтожения устанавливается Правительством Российской Федерации.

Пунктом 12 Правил скупки у граждан ювелирных и других бытовых изделий из драгоценных металлов и драгоценных камней и лома таких изделий, утвержденных постановлением Правительства Российской Федерации от 7 июня 2001 года N 444, установлено, что скупщик ювелирных изделий выдает сдатчику для выплаты причитающейся ему суммы квитанцию в 2 экземплярах, подписанную скупщиком и сдатчиком. После выплаты сдатчику причитающейся суммы ему передается 1 экземпляр квитанции со штампом «оплачено».

В связи с тем, что форма указанной квитанции в настоящее время не утверждена как бланк строгой отчетности, при оформлении расчетов со сдатчиком ювелирных изделий необходимо применять контрольно-кассовую технику.

Заместитель директора Департамента

Н.А. Комова

Письмо Департамента налоговой и таможенно-тарифной политики Минфина РФ от 27 апреля 2007 г. N 03-11-04/3/133

ГАРАНТ.РУ: http://www.garant.ru/products/ipo/prime/doc/12053454/#ixzz5PGvjdfHQ

Получается что и скупка и продажа на ЕНВД. ККМ пробиваем 2 раза при закупке и продаже. Я правильно понимаю.

Источник: www.audit-it.ru

Образец скупки ювелирных изделий

Приказом Министерства торговли СССР

от 30 мая 1985 г. N 134

О ПОРЯДКЕ ОФОРМЛЕНИЯ ОПЕРАЦИЙ ПО СКУПКЕ ЦЕННОСТЕЙ,

УЧЕТУ И ОТЧЕТНОСТИ В ПУНКТАХ СКУПКИ У НАСЕЛЕНИЯ

ДРАГОЦЕННЫХ МЕТАЛЛОВ, КАМНЕЙ И ИЗДЕЛИЙ ИЗ НИХ

1. Порядок оформления операций по скупке ценностей

1.1. В пунктах скупки товарные операции оформляются по прилагаемым к настоящей Инструкции формам.

Денежные операции оформляются в порядке и по формам, предусмотренным Положением о ведении кассовых операций государственными, кооперативными и общественными предприятиями, организациями и учреждениями, утвержденным Постановлением Совета Министров СССР от 6 августа 1973 г. N 552 (Приказ Министерства торговли СССР от 22 августа 1973 г. N 162), а также настоящей Инструкцией.

1.2. Пункты скупки обеспечиваются наличными деньгами отделениями Госбанка СССР по согласованию с торговыми организациями.

Скупленные у населения ценности оплачиваются наличными деньгами из кассы пункта скупки.

Если пункт скупки находится в ювелирном магазине, то оплата скупленных ценностей с разрешения отделения Госбанка СССР осуществляется из выручки магазина.

1.3. Скупка ценностей оформляется квитанцией на скупленные ценности (форма N 1) , которая является бланком строгой отчетности. Квитанции (форма N 1) печатаются в установленном порядке, пронумерованными типографским способом и хранятся на складе торговой организации.

В дальнейшем — квитанция (форма N 1).

Склады торговых организаций высылают ювелирным магазинам и обособленным пунктам скупки квитанционные книжки (форма N 1) по накладным, с указанием количества их, а также начальных и конечных номеров квитанций, заверенных подписями директора и главного бухгалтера.

Ювелирные магазины и обособленные пункты скупки по получении квитанционных книжек учитывают их как бланки строгой отчетности. Квитанционные книжки выдаются товароведам-скупщикам в прошнурованном виде с контрольным штампом магазина или пункта скупки на каждом бланке квитанции, с указанием на последнем листе квитанционной книжки начального и конечного номеров квитанций, общего количества квитанций в книжке, заверенных подписями директора и главного бухгалтера торговой организации.

Товаровед-скупщик отчитывается об использовании квитанционных книжек перед бухгалтерией магазина, а в обособленных пунктах — перед заведующим пунктом скупки.

1.4. Товаровед-скупщик оформляет квитанцию (форма N 1) в соответствии с порядком, установленным Правилами работы пунктов скупки.

Запись в квитанции (форма N 1) производится под копирку химическим карандашом или шариковой ручкой четко и ясно, без помарок и подчисток.

Исправления в выписанной квитанции (форма N 1) не допускаются.

Если при выписке допущена ошибка, то все экземпляры квитанции (форма N 1) аннулируются, о чем на них делается отметка за подписью товароведа-скупщика и кассира, с указанием причины аннулирования и номера вновь выписанной квитанции (форма N 1). Три экземпляра аннулированной квитанции прикладываются к отчету товароведа-скупщика или заведующего пунктом скупки, четвертый остается в пункте скупки.

1.5. Товаровед-скупщик согласно квитанции (форма N 1) записывает скупленные ценности в реестр (форма N 4).

Реестр (форма N 4) является бланком строгой отчетности. Реестры ведутся раздельно по каждому виду металла в трех экземплярах.

1.6. Скупленные ценности поступают под материальную ответственность товароведа-скупщика или заведующего пунктом скупки.

Товаровед-скупщик по окончании рабочего дня подсчитывает по каждому реестру общий вес скупленных ценностей и выплаченную сумму, сверяет итоги всех реестров (форма N 4) за отчетный день с итогами ведомости скупки ценностей (форма N 2), заполненной кассиром пункта скупки, и после сверки подписывает их.

1.7. В обособленных пунктах скупки товаровед-скупщик в конце рабочего дня передает все скупленные за день ценности с двумя экземплярами реестра (форма N 4) заведующему пунктом скупки под расписку на всех (трех) экземплярах реестра. Третий экземпляр реестра (форма N 4) остается у товароведа-скупщика.

Заведующий пунктом скупки записывает реестры (форма N 4) в книгу регистрации реестров и отправленных посылок (форма N 5).

1.8. Кассир пункта скупки рассчитывается с продавцами ценностей в порядке, установленном Правилами работы пунктов скупки у населения драгоценных металлов, камней и изделий из них. После выдачи денег продавцу ценностей кассир записывает в соответствующую графу ведомости скупки ценностей (форма N 2) выплаченную сумму с указанием номера квитанции (форма N 1).

В дальнейшем — ведомость (форма N 2).

Кассир по окончании рабочего дня подсчитывает итоги по ведомости (форма N 2); количество квитанций (форма N 1) и сумму, выплаченную за текущий день; сверяет итоги подсчета с реестрами (форма N 4), составленными товароведами-скупщиками, и подписывает ведомость (форма N 2).

Итоги выплаченных за день сумм кассир регистрирует в сводной ведомости скупки (форма N 3).

Кассир ежедневно представляет в бухгалтерию магазина кассовый отчет (форма N К-6) с приложенными к нему ведомостью скупленных ценностей (форма N 2) и первыми экземплярами квитанций (форма N 1).

1.9. Отправка ценностей на Центральную скупочную базу производится полностью по каждому реестру (форма N 4). Запрещается отправлять скупленные ценности, записанные в один реестр (форма N 4), в разных посылках или частично оставлять в пункте скупки.

1.10. Вложение ценностей в посылку осуществляется комиссией в составе: директора магазина, старшего бухгалтера, товароведа-скупщика и заведующего пунктом скупки. На вложенные ценности составляется акт вложения (форма N 6) в трех экземплярах, который подписывают члены комиссии.

1.11. В посылку вкладываются вторые экземпляры акта вложения (форма N 6) и реестра (форма N 4). Посылка регистрируется в книге регистрации реестров и отправленных посылок (форма N 5). Первые экземпляры акта вложения (форма N 6) и реестра (форма N 4) прикладываются к отчету о движении скупленных ценностей (форма N 7), который составляет товаровед-скупщик или заведующий пунктом скупки. Третий экземпляр акта вложения остается у товароведа-скупщика или заведующего пунктом скупки.

1.12. На отправленные ценности выписывается счет в четырех экземплярах, три экземпляра которого направляются торговой организации для предъявления на инкассо, четвертый экземпляр остается в бухгалтерии магазина или обособленного пункта скупки.

2. Порядок оформления операций по ценностям,

принимаемым для последующей оценки

2.1. На принятые для последующей оценки ценности товаровед-скупщик составляет акт на принятые ценности для оценки (форма N 8) в пяти экземплярах. Первый и второй экземпляры акта на принятые ценности для оценки (форма N 8) вместе с ценностями вкладываются в посылку, отправляемую на Центральную скупочную базу, третий выдается продавцу ценностей, четвертый прикладывается к отчету о движении скупленных ценностей (форма N 7), пятый остается у товароведа-скупщика или заведующего пунктом скупки.

Акт на принятые ценности для оценки (форма N 8) является бланком строгой отчетности.

В дальнейшем — акт (форма N 8).

2.2. Принятые для последующей оценки ценности показываются в отчете о движении скупленных ценностей (форма N 7) по строке 3, а при отправке на Центральную скупочную базу — по строке 10. В отчете о движении скупленных ценностей (форма N 7) указываются номера реестров (форма N 4) и номера актов вложения (форма N 6), приложенных к нему.

2.3. При согласии продавца ценностей с оценкой Центральной скупочной базы ценности, принятые для оценки, в пункт скупки не возвращаются. В этом случае продавец ценностей возвращает пункту скупки третий экземпляр акта (форма N 8) с распиской о своем согласии с оценкой, произведенной Центральной скупочной базой.

Товаровед-скупщик выписывает в установленном порядке квитанцию (форма N 1), указывает в ней номер акта (форма N 8). По этой квитанции кассир пункта скупки выплачивает продавцу ценностей деньги за принятые ценности в сумме оценки, определенной Центральной скупочной базой. На втором экземпляре акта (форма N 8) товаровед-скупщик указывает номер квитанции (форма N 1), по которой с продавцом ценностей был произведен расчет. В отчете о движении скупленных ценностей (форма N 7) товаровед-скупщик или заведующий пунктом скупки отражает оплату ценностей по строке 4, списание ценностей — по строке 12. К отчету о движении скупленных ценностей (форма N 7) прилагаются второй экземпляр акта (форма N 8) с оценкой Центральной скупочной базы и второй экземпляр квитанции (форма N 1).

2.4. Если продавец ценностей не согласен с оценкой Центральной скупочной базы, последняя, получив извещение об этом от пункта скупки, возвращает по накладной пункту скупки ценности, принятые для оценки, со ссылкой на номер акта (форма N 8), по которому возвращаемые ценности были получены базой.

Товаровед-скупщик или заведующий пунктом скупки по получении от Центральной скупочной базы ценностей приходует их в отчете о движении скупленных ценностей (форма N 7) по строке 5 и вручает их продавцу ценностей под расписку на возвращаемом им третьем экземпляре акта (форма N 8). Третий экземпляр акта (форма N 8) с распиской продавца ценностей в получении ценностей служит основанием для списания с товароведа-скупщика или заведующего пунктом скупки возвращенных ценностей; товаровед-скупщик или заведующий пунктом скупки списание возвращенных ценностей показывает в отчете о движении скупленных ценностей (форма N 7) по строке 11 и прикладывает этот экземпляр акта (форма N 8) к отчету (форма N 7).

3. Отчетность товароведа-скупщика

или заведующего пунктом скупки

3.1. Товаровед-скупщик или заведующий пунктом скупки два раза в месяц (1-го и 16-го числа) составляют отчет о движении скупленных ценностей (форма N 7) в двух экземплярах, один из которых сдается в бухгалтерию магазина или обособленного пункта скупки, второй остается в пункте скупки.

К отчету, сдаваемому в бухгалтерию, прикладываются:

первые экземпляры всех реестров (форма N 4) на скупленные за отчетный период ценности;

первые экземпляры актов вложения (форма N 6) отправленных за отчетный период посылок;

четвертые экземпляры актов на принятые ценности для оценки (форма N 8);

вторые, третьи экземпляры актов (форма N 8) и вторые экземпляры квитанций (форма N 1);

сводная ведомость скупки (форма N 3);

квитанции и реестры органов спецсвязи на отправленные посылки.

4. Бухгалтерский учет скупочных операций

4.1. Бухгалтерский учет ведется по Плану счетов бухгалтерского учета производственно-хозяйственной деятельности предприятий, строек и хозяйственных организаций и Инструкции по его применению, утвержденной Минфином СССР от 30 мая 1968 г. N 130.

4.2. Скупленные ценности у населения учитываются по покупным ценам на субсчете 41-1 «Товары на базах и складах».

Ценности, принятые для последующей оценки, учитываются на забалансовом счете 004 «Товарно-материальные ценности, принятые на ответственное хранение».

4.3. Во всех документах первичного учета и других регистрах по учету движения драгоценных металлов, камней и изделий из них указываются: название металла, проба металла, шифр камней и количество их, вес, покупная цена по прейскуранту и общая сумма.

5.1. Инвентаризация ценностей в пунктах скупки производится в соответствии с Инструкцией о порядке проведения инвентаризации основных средств товарно-материальных ценностей, денежных средств и расчетов в государственной торговле, утвержденной Приказом Министерства торговли СССР от 29 августа 1984 г. N 231.

5.2. Инвентаризация ценностей, возвращенных пункту скупки Центральной скупочной базой, должна производиться не реже одного раза в квартал.

5.3. Контрольные проверки полноты вложения скупленных ценностей в пакеты или мешки должны производиться не реже одного раза в месяц.

Приказом Министерства торговли СССР

от 30 мая 1985 г. N 134

Источник: www.libussr.ru

Скупка и обмен золота

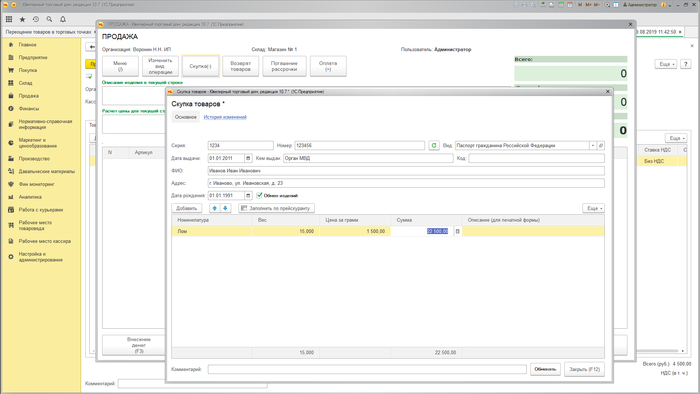

Часто в торговые точки являются не только местом реализации товара, но и выполняют дополнительные операции. Наиболее часто встречающиеся — это скупка изделий и обмен изделий с доплатой но новые. Хотя, во втором случае, речь скорее идет о совершении операций скупки и реализации одновременно. Денежные средства, которые покупатель должен получить по договору скупки не физически не выдаются, а “идут” в часть оплаты при приобретении клиентом нового ювелирного изделия.

Так как операции скупки и обмена золота производятся, как уже было упомянуто, прямо в торговых точках, то весь рабочий функционал был включен в Рабочее место кассира. Прием товара осуществляется по кнопке Скупка. Цена за грамм при оформлении скупки задается отдельным прейскурантом. Причем цена за грамм может быть отдельно установлена для скупки и для обмена.

Перед проведением операции, каждый клиент проходит проверку по базам Росфинмониторинга. Отдельно можно включить проверку по базе недействительных паспортов МВД.

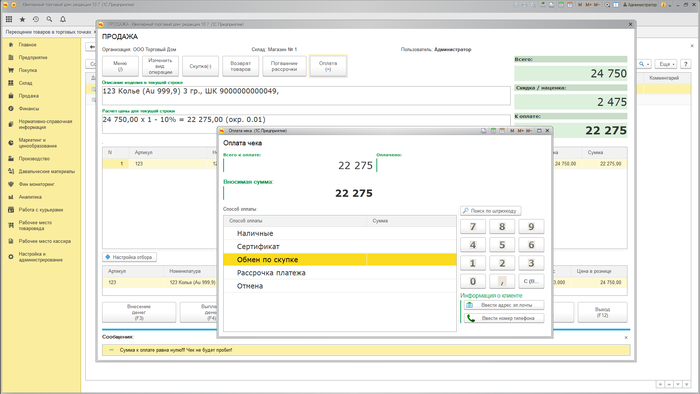

Если активирована опция Обмен изделий, то в форме скупки появляется кнопка Обменять. Программа, в этом случае, переходит в режим обычной реализации. При оплате чека появляется способ оплаты Обмен по скупке.

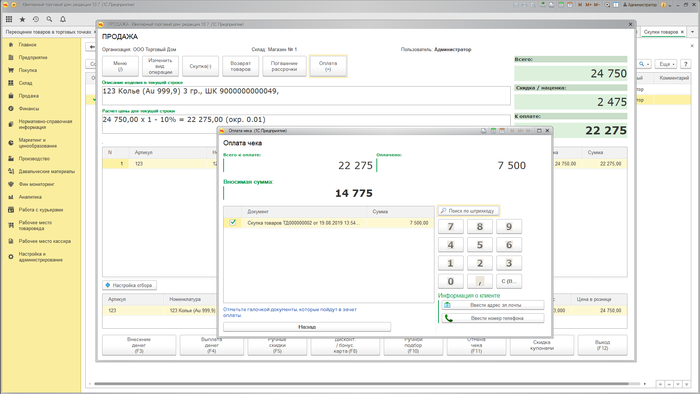

В случае выборе оплаты ранее произведенной скупкой, в отдельном окне отобразятся скупочные квитанции, которыми можно частично оплатить покупаемое изделие. Сумма скупочного документа вычитается из полной стоимости изделия.

Как видно, оформление операций Скупка и Обмен по скупке занимают совсем немного времени при использовании решений от “ЮвелирСофт”. При этом соблюдаются все требования законодательства, начиная с правил скупки у граждан ювелирных изделий до антиотмывочного 115-ФЗ.

Источник: uvelirsoft.ru