Срочно нужны деньги.Как быть?Сдать золото в ломбард или взять кредит?

комментировать

в избранное

nikol ay59w ww [799]

6 лет назад

Смотря какая сумма, если нужно много, то лучше собрать справки и поручительства и взять в банке под малый процент. Но бывает что нужно немного и срочно, а родни-друзей нет возможности занять, тогда конечно чем лезть в грабительские микрозаймы лучше сходить в ломбард, так спокойнее и если что не так никому не должны.

автор вопроса выбрал этот ответ лучшим

комментировать

в избранное ссылка отблагодарить

Igori 27 [288]

6 лет назад

Ну если вы работаете, и есть возможность отдавать то лучше всего взять кредит в банке! Плюс взяв кредит в результате вы останитесь только без денег, а сдав золото вы останетесь и без денег и быть может без золота! А золото храните, оно вам еще пригодится !

комментировать

в избранное ссылка отблагодарить

Кориц а [446K]

6 лет назад

Если золота у вас достаточно много, то сдать его в ломбард, хотя оценят дешево. Потом можно выкупить, хотя бы частично, или взять новое. Кредит я брать не советую, придется возвращать бОльшую сумму денег.

КАК ПРАВИЛЬНО И ВЫГОДНО ВЗЯТЬ КРЕДИТ. НЕ ДАЙ СЕБЯ ОБМАНУТЬ. 5 ПРОСТЫХ ШАГОВ ДЛЯ ВЫБОРА БАНКА.

комментировать

в избранное ссылка отблагодарить

Shipo 3 [33.1K]

6 лет назад

Если золото не особо ценно (это не памятный дорогой подарок, драгоценности веками передающиеся по наследству и тд) и вообще давно лежит просто так, то лучше сдать золото, кредит же потом отдавать придётся долгое время.

Но если золото важно для вас (не всегда получается выкупить его обратно) и точно есть возможность (доходы достаточно велики), чтобы платить кредит, то лучше кредит. Опять же, если доходы равны нулю и непонятно, как будет в дальнейшем, то ломбард — лучший выход.

Источник: www.bolshoyvopros.ru

Ломбардное кредитование или обычный кредит: что на самом деле выгоднее?

Выгодно ли получать деньги под залог в ломбарде, и какие есть преимущества у залогового кредитования?

Или же лучше воспользоваться проверенным способом и обратиться в банковское учреждение за потребительским кредитом?

В этой статье мы попробуем комплексно, с разных сторон рассмотреть этот вопрос, и постараемся ответить на него максимально объективно.

Получение денег в долг: какой займ легче оформить

В первую очередь следует отметить, что получить займ под залог чего-либо гораздо проще, нежели обычный кредит. Дело в том, что ваше имущество служит своего рода гарантией для финансового учреждения, так как, если вы не погасите задолженность, залоговый предмет перейдёт в его распоряжение. По этой причине любой ломбард техники предоставит займ независимо от того, кто перед ним находится: безработный, пенсионер, совершеннолетний студент или же человек с испорченным кредитным рейтингом.

Как продать Золото в 10 раз Дороже?

Что касается потребительского кредита, то, оформляя его, заёмщик должен доказать финансовой организации свою платежеспособность. Его в обязательном порядке попросят предоставить справку о доходах и прочие документы. Естественно, безработным, студентам и пенсионерам кредиты на потребительские нужды дают крайне редко.

Психологический фактор

Нельзя не упомянуть про психологический комфорт заёмщика. Если обратиться в классический ломбард, то вам будет выдан кредит под залог какого-либо имущества, оставляемого как гарантию выплаты займа.

В тоже время, сейчас набирают популярность новые, виртуальные ломбарды, которые работают в соответствии с новым современным подходом, и имущество, участвующее в сделке остается в распоряжении клиента — организация оформляет договор займа и залоговый билет на оцененный предмет.

То есть, например, вы обращаетесь в ломбард, принимающий в виде обеспечения по займу электронику или домашнюю технику, оформляете залог, скажем, на смартфон, и он остаётся у вас на весь срок кредитования. Такой инновационный подход к форме залога родился из банковского продукта под названием «ломбардное кредитование», и является наиболее интересным на современном рынке кредитов.

В случае, когда нет возможности погасить задолженность и долгое время не соблюдаются условия сделки, залог, в соответствии с договором, перейдёт в распоряжение финансовой организации, но при этом никаких последствий для вас не будет, и вам нечего опасаться.

Если же вы не будете вовремя оплачивать потребительский кредит, то возможны следующие неприятности:

- вам будут начислять штрафы;

- ваш долг передадут коллекторам, и те начнут вымогать деньги;

- банк будет присылать вам повестки в суд.

Какой же вывод можно сделать

По мнению экспертов, пользоваться ломбардным кредитованием, а в особенности без изъятия залога, существенно более выгодно и комфортно, а тем, кто не уверен в своих финансовых возможностях — это, скорее всего, вообще, единственно верный способ получения заемных средств.

Конечно, расставаться с имуществом никто не желает, однако посмотрите на это с другой стороны. Если вы, к примеру, возьмёте деньги под залог стиральной машины, но впоследствии её лишитесь, это будет то же самое, будто вы продали эту машину. По сути, вы можете выбрать наименее востребованную на данный момент времени вещь, прийти в ломбард и получить финансовые средства.

А вот с потребительским кредитом могут возникнуть проблемы, и брать его рекомендуется только в том случае, если вы точно уверены, что сможете исправно его погасить.

Источник: www.wecreditunion.ru

Золото vs доллары: что выгоднее покупать

Физическое золото продолжает наращивать цену. Недавно оно побило 6-летний рекорд, преодолев отметку 1400 долларов за тройскую унцию. В рублях это около 2840 рублей за грамм металла 999 пробы. Многие эксперты говорят, что это далеко не максимум, и максимумы у вечного металла еще впереди. Разберемся, почему.

Базель III: мировая финансовая революция

29 марта этого года вступил в силу Базель III, разработанный Базельским комитетом по банковскому надзору, вернувший золоту его историческое значение. Если коротко, около 40 лет назад тот же комитет отменил золотое обеспечение доллара, сделав американскую валюту и долговые обязательства казначейства практически единственным ценным инструментом в мире. Как и почему это произошло — история долгая и темная. Золото из всеобщего эквивалента просто превратили в рыночный товар, как нефть или хлопок. В банковских резервах золото стало можно учитывать лишь по половинной стоимости, а значит, закупать и хранить его невыгодно, так как выдать кредитов и денег в обращение можно лишь вполовину от его рыночной стоимости.

Несмотря на это, на сегодня именно Центральный банк США обладает самыми большими официальными золотыми резервами в мире — 8 133 тонн. К примеру, у второй в списке Германии золота меньше в два с лишним раза — 3 369 тонн. У России, при всем прошлогоднем наращивании, в итоге 2119 тонн золота в резервах. Так вот, Базель III говорит, что отныне золото — полноправный участник 1 группы активов, приравненный к доллару.

А это значит, что интерес к нему государств, банков и частных инвесторов тоже должен увеличиться. Например, вместо сомнительных долларов и казначейских обязательств других государств, страны могут сохранять свои средства в полном объеме в реальных блестящих высоколиквидных слитках. В собственных хранилищах, под полным контролем, а не усиливая влияние других стран путем спроса на их валюту и ценные бумаги. Длительное падение курса металла (примерно с 2012 по 2016 годы) эксперты объясняют именно глобальной игрой на рынке, путем которой цены искусственно занижались для скупки больших объемов по низкой цене — ведь о вступлении Базеля III в силу было известно уже в 2011 году.

Выгодно ли вкладывать деньги в золото?

Но это все большие игры, а что же делать обычному человеку и зачем ему золото? Примерно затем же, зачем и странам: сохранять нажитое, сберечь деньги от инфляции и девальвации. И драгоценные металлы здесь начинают и выигрывают.

В таблице ниже приведена примерная стоимость золота и доллара в периоде 21 год с различной периодичностью. Видно, что кризис 1998 года в 4,5 раза увеличил цену доллара, а рост цены золота по двум факторам — реальный курс на международном рынке, и рост цены валюты дал увеличение почти в 10 раз.

Другими словами, если бы вложили равные суммы рублей в доллар и в золото, то после продажи их после кризиса на золоте вы бы заработали в 2 раза больше. При кризисе 2014 года ситуация немного хуже: при аналогичной стратегии вложения в доллар оказались бы выгоднее, чем в золото, на 20%, но в этот период, как отмечалось выше, уже действовало принудительное занижение цен золота на глобальном рынке. В любом случае выигрыш от инвестирования в 1,8 раза по сравнению с рублем. Рассчитаем очень усредненно сегодняшний курс цен золота и доллара к курсам кризисных годов. И наглядно видим, что рублевая цена золота растет сильнее доллара!

| Доллар, руб. | 6 | 27 | 23 | 33 | 28 | 32 | 32 | 35 | 57 | 63 | 10,5 | 2,7 | 1,1 |

| Золото 999 пробы, рублей/грамм | 60 | 560 | 710 | 940 | 1440 | 1650 | 1340 | 1450 | 2030 | 2840 | 47,3 | 4,0 | 1,4 |

| Золото 999 пробы, доллар/унция | 260 | 654 | 950 | 937 | 1600 | 1571 | 1240 | 1300 | 1154 | 1413 | 5,4 | 1,5 | 1,2 |

Вывод — вложение денег в золото вдолгую — наиболее прибыльный вариант. Растет золото — растет прибыль, растет доллар — все равно растет цена вашего золота. Рост золота складывается с ростом валюты и дает неплохой мультипликатор.

Где купить золото для сбережений?

1. Самый простой вариант — вложить деньги в золото в Сбербанке, например, на обезличенные металлические счета, так называемые ОМС. В личном кабинете операцию можно совершить за минуты, НДС покупка/продажа не облагается, риск утраты сокровища — минимальный. В обмен на ваши деньги банк предоставляет выписку, что теперь вы владелец стольки-то грамм драгоценного металла. Виртуальное золото можно докупать минимальными партиями, хранить сколь угодно долго и в любой момент продать по текущему курсу. Также можно «снять со счета» свой слиточек, но комиссия будет значительна: например, у Сбербанка за 1-граммовый кусочек — 600 рублей (более 20% цены), за 100 грамм — 2520 рублей (около 10%).

По сути, с такой ценой «материализации» металла и произвольным установлением курса покупки/продажи обезличенное золото для банков не что иное, как средство привлечения средств инвесторов, вроде вклада, но процент по которому не фиксирован и средства не застрахованы.

Кроме комиссии при получении, большой разницы курсов купли-продажи, отсутствия страховки, к минусам можно отнести то, что проценты на средства на ОМС не начисляются, вся прибыль или убыток обусловлены исключительно изменением мировой цены на золото и курсом конкретного банка. Так, на момент написания статьи Сбербанк продавал золото по цене 2993 рублей/грамм, а покупал назад по 2720 рублей/грамм. Спред составляет около 10%.

Еще один значительный минус: при продаже металла необходимо подать декларацию о доходах и заплатить подоходный налог с прибыли, если обезличенный металл находился в собственности менее 3 лет (13% для резидентов). Но можно воспользоваться имущественным вычетом в размере до 250 000 рублей.

Рассмотрим реальный пример: разница между ценой продажи золота Сбербанком за год составила около 20%. Но разница между ценой продажи и обратным выкупом — всего 9%. По сути, для держателя счета ОМС это прибыль от вложения. Вычтем НДФЛ и получим чуть менее 8% (НДФЛ не учитывается при владении виртуальным металлом более 3 лет).

Максимальный процент по вкладу на тот период в том же Сбербанке был около 7%. То есть за прошедший год вложившие в ОМС немного бы выиграли — около 1%. А вот годом ранее аналогичная инвестиция принесла бы меньше, чем любой вклад, — всего около 1% за год. 2. Второй вариант кажется более надежным — покупать золотые монеты и слитки в банках. Но!

В России физлица могут приобрести слитки из драгоценных металлов только в рамках банковской системы. При покупке к стоимости слитка прибавляется НДС в размере теперь уже 20%, а при обратной продаже банку НДС физическому лицу не возвращается. То есть помимо разницы цены покупки и продажи существует 20% налога.

В правительстве в очередной раз обсуждают отмену НДС на инвестиционное золото, если пройдет — слитки станут популярной альтернативой доллару и евро, увеличится спрос, что опять-таки повысит его цену. Реальное золото за счет комиссий стоит дороже, чем виртуальное, и тут нужно хорошенько верить в его успех либо рассматривать значительные временные горизонты.

3. Автору по-прежнему по душе третий вариант — покупка розничного золота — ювелирных украшений (колечки, серьги, цепочки, браслеты и т. д.). И украшение, и инвестиция. Только вот цена за грамм в ювелирном магазине значительно выше цены чистого металла. Где же выгода? Действительно, в цену изделия уже заложена и кропотливая работа ювелира, и целой сбытовой сети, а часто и вес камней.

Наиболее близка к рыночной цена невыкупленных залогов в ломбарде. Золотые залоги, как правило, бывшие в употреблении, ломбард может продать только в два места: простым гражданам либо на заводы по цене лома. Поэтому цена за грамм здесь наиболее адекватная, можно сказать, равна мировой цене.

Так, можно найти ломбарды с ценой 1700 рублей/грамм 585 пробы — это 2900 за грамм чистейшего желтого металла. Практически цена мирового рынка. При необходимости это золото снова можно сдать в ломбард или в скупку по более низкой цене — в среднем по рынку 1500-1550 рублей. То есть скупочная комиссия — разница между ценой одномоментной покупки и продажи — составит около 8%.

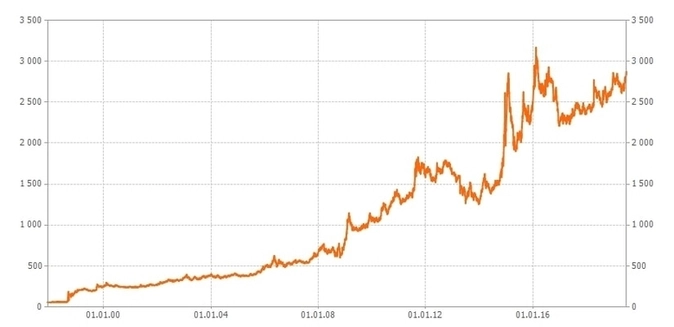

Для сравнения: в случае с валютой — разница курсов одномоментной покупки и продажи около 4%. Ну и напоследок график цены на золото за последние 20 лет. Запомним его таким и будем следить за новой историей древнего золота после вступления в силу Базеля III. График цены на золото за последние 20 лет Источник: mfd.ru

- золото

- операции с драгоценными металлами

- инвестиции

- вклады физических лиц

- личные сбережения

Источник: www.klerk.ru