Всем привет. Сегодня мы поговорим о двух интересных компаниях, которые представлены на российском фондовом рынке — Полюс и Polymetal. Эти компании занимаются добычей драгоценных металлов и имеют неплохую репутацию среди инвесторов. Но какие акции выбрать из них? Какая доходность и дивиденды у них предлагаются?

Давайте рассмотрим все это подробнее. А чтобы не пропустить новые полезные выпуски подпишитесь на канал в Telegram.

Начнем с Полюса. Эта компания является одним из крупнейших производителей золота в России и на мировом рынке. Она ведет разработку золотоносных рудников на обширной территории и располагает современными технологиями добычи золота. Акции Полюса торгуются на Московской бирже под тикером «PLZL».

Что касается доходности акций Полюса, здесь не все однозначно. На протяжении последних лет компания показывала неплохие результаты, но нельзя не учитывать, что цена золота в значительной степени влияет на ее финансовые показатели. Если цена золота растет, то акции Полюса могут приносить хорошую прибыль. Однако, если цена на золото падает, то и доходность акций может снижаться.

Золотодобытчики РФ — теперь все иначе? Разбор акций Полюс, Полиметалл, Селигдар

Теперь перейдем к дивидендам. Полюс является одной из немногих компаний на российском фондовом рынке, которая до 2022 года регулярно выплачивала дивиденды своим акционерам. В последние годы дивидендная политика компании не была столь же щедрой, и акционеры не могли рассчитывать на дополнительный доход от инвестиций в акции Полюса.

Теперь перейдем к Polymetal — еще одной российской компании, занимающейся добычей драгоценных металлов, в основном серебра и золота. Акции Polymetal также торгуются на Московской бирже под тикером «POLY».

Что касается доходности акций Polymetal, здесь можно говорить о более стабильных результатах по сравнению с Полюсом. Компания имеет хорошо развитые производственные мощности и международную экспансию. Это позволяет Polymetal демонстрировать стабильную прибыльность и удерживать интерес инвесторов.

Что же касается дивидендной политики Polymetal, то она также представляет интерес для акционеров. Как и Полюс компания регулярно выплачивала дивиденды до 2022 года и стремилась увеличивать их размер с каждым годом. Раньше это делало акции Polymetal привлекательными для тех, кто искал стабильные доходы от инвестиций.

Давайте теперь рассмотрим несколько аналогичных компаний на зарубежных фондовых рынках, чтобы сравнить их с Полюсом и Polymetal.

Первая компания, которую можно рассмотреть, — это Newmont. Эта американская компания является одним из крупнейших производителей золота в мире. Акции Newmont торгуются на Нью-Йоркской фондовой бирже под тикером «NEM». Компания имеет долгую историю успеха и показывает стабильную доходность для своих акционеров.

Еще одна интересная компания — это Barrick Gold. Она также является американской компанией, специализирующейся на добыче золота. Акции Barrick Gold торгуются на Нью-Йоркской фондовой бирже под тикером «GOLD». Компания является одним из лидеров в своей отрасли и предлагает инвесторам стабильную доходность.

И наконец, можно упомянуть Kinross Gold — канадскую компанию, также занимающуюся добычей золота. Акции Kinross Gold торгуются на Торонто и Нью-Йоркской фондовых биржах под тикером «KGC». Компания имеет сильные финансовые показатели и хорошую репутацию среди инвесторов.

А я напомню, что зарабатывать больше всего можно на дивидендах разных компаний, покупая акции на выходе сущфактов, после которых цена как правило начинает расти вплоть до даты отсечки. А чтобы купить вовремя и не пропустить весь рост, необходимо быть в курсе новостей по дивидендам, которые публикуются на канале в Telegram, подпишитесь .

Какие же акции выбрать: Полюс или Polymetal? Все зависит от ваших инвестиционных целей и рисковой толерантности. Если вы ищете стабильность и надежду на возобновление дивидендов, то обе компании могут быть хорошими вариантами. Однако, если вы предпочитаете более высокую доходность и готовы к риску, то на мой взгляд стоит обратить внимание на Polymetal.

Не забывайте, что инвестиции на фондовом рынке всегда связаны с риском потери капитала, поэтому перед принятием решения о покупке акций, внимательно изучите финансовые показатели компании.

Проверьте, что подписались на канал и поставили лайк . А если вы еще не видели другие выпуски с полезной информацией — обязательно посмотрите их. Оставайтесь на канале, не прощаюсь с вами и удачи в инвестициях .

Хотите научиться инвестировать правильно? Этот бесплатный курс поможет! Попробуйте и получите бонус 2500 на счёт !

Источник: dzen.ru

Polymetal: прогноз дивидендов и оценка компании

С прошлой статьи прошло 2,5 месяца, а цена уже достигла и перегнала таргет в 452 руб. Резкий рост акций в последние дни связан с выходом операционного отчета за 4 квартал. Но не менее важны были комментарии менеджмента относительно переезда «Полиметалла». В связи с этим я решил не ждать финансовую отчетность и обновить прогноз сейчас.

Производственный отчет

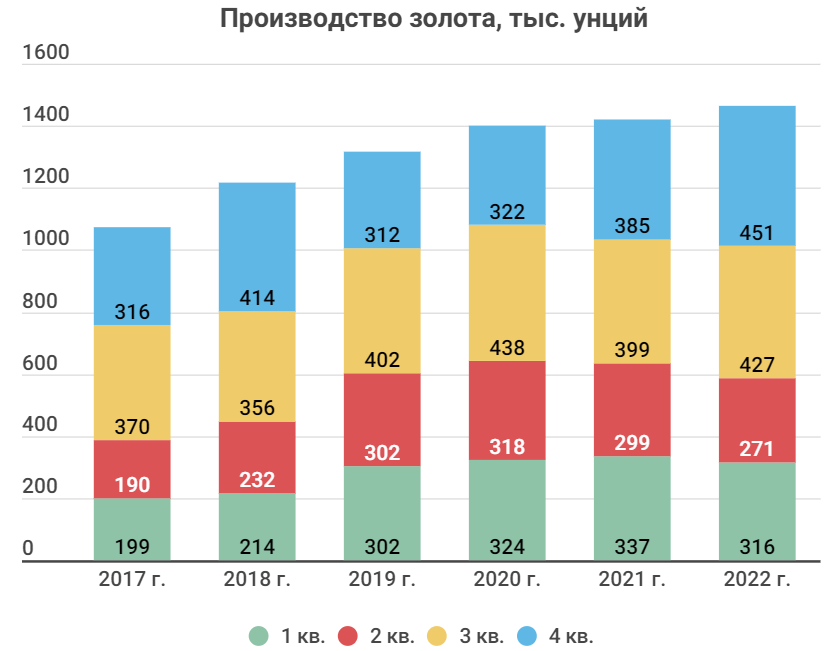

В 4-м квартале компания поставила рекорд по производству золота за последние годы. Это стало возможным за счет вклада Нежданинского месторождения, которое отработало первый год, и высокого содержания золота в руде на Кызыле.

По итогам года добыча выросла на 2%.

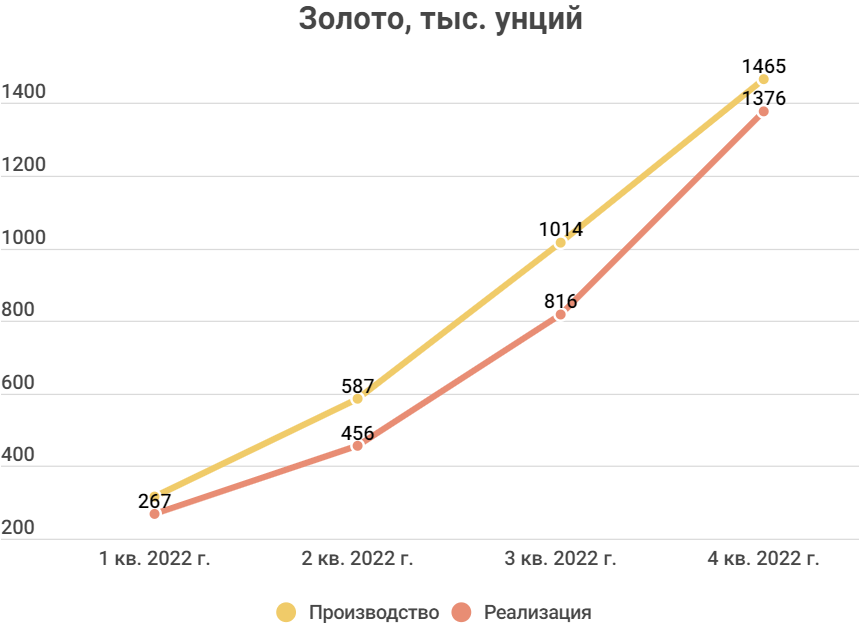

Самое главное — «Полиметалл» сократил разрыв между добычей и реализацией. Как и обещал менеджмент, в 4-м квартале продажи сильно выросли, на 46% год к году.

По итогам 2022 года продажи золота просели всего на 1%, а продажи серебра выросли на 6%.

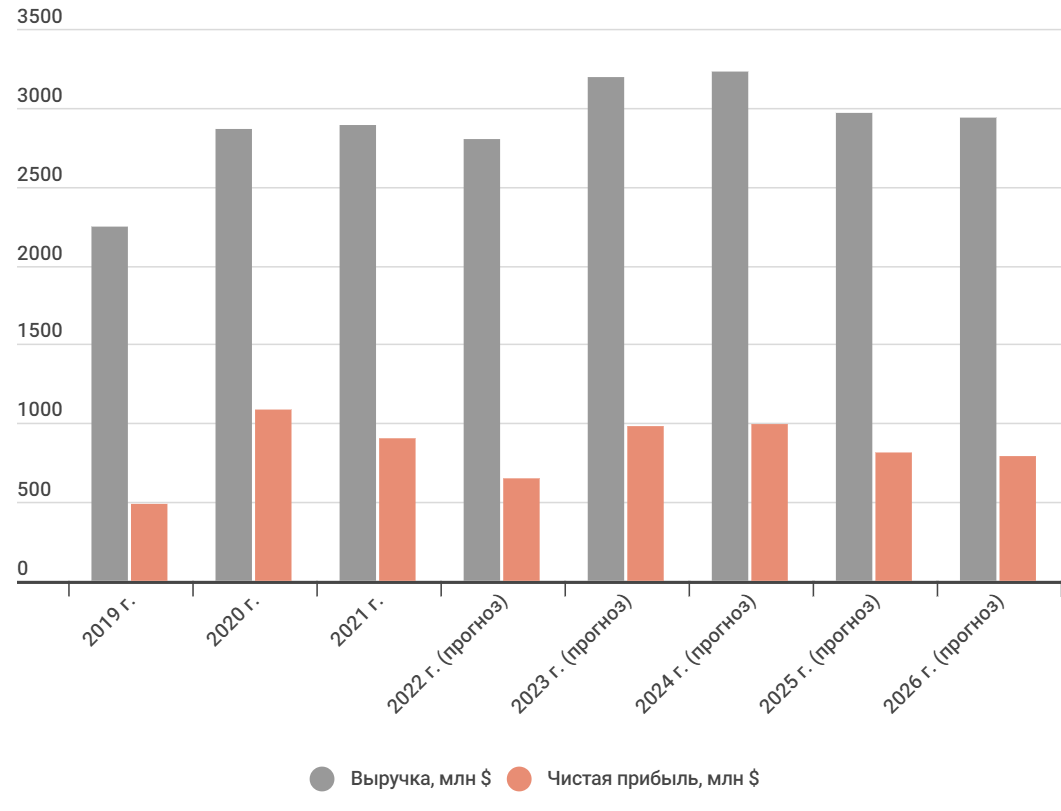

Выручка в 4-м квартале выросла на 30%, а за весь год снизилась на 3%.

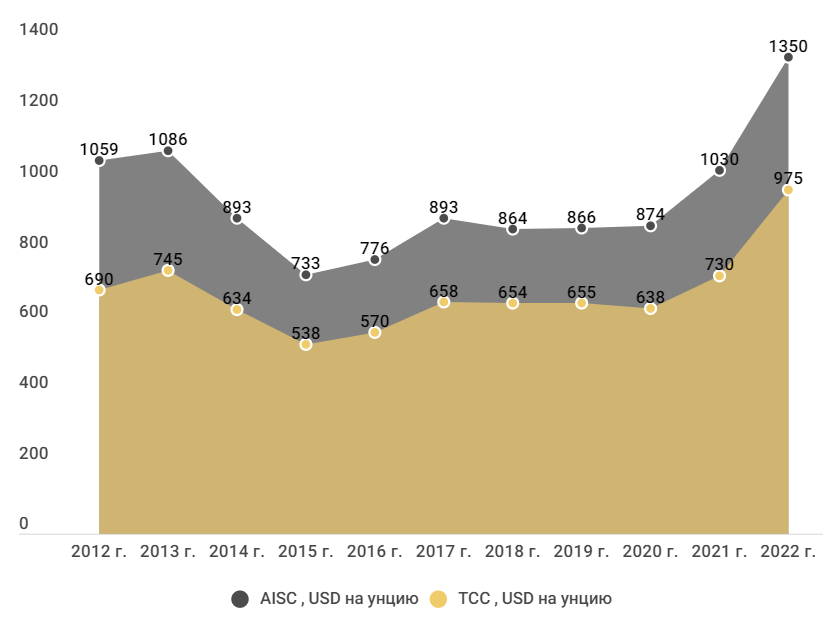

Судя по комментариям менеджмента затраты на производство во втором полугодии остались на том же высоком уровне. Тут сыграла роль инфляция, дополнительные затраты на оборудование и материалы, а также увеличение вскрышных работ на ряде месторождений.

AISC – общие затраты на добычу 1 тройской унции золота.

TCC — операционные затраты на добычу 1 тройской унции золота.

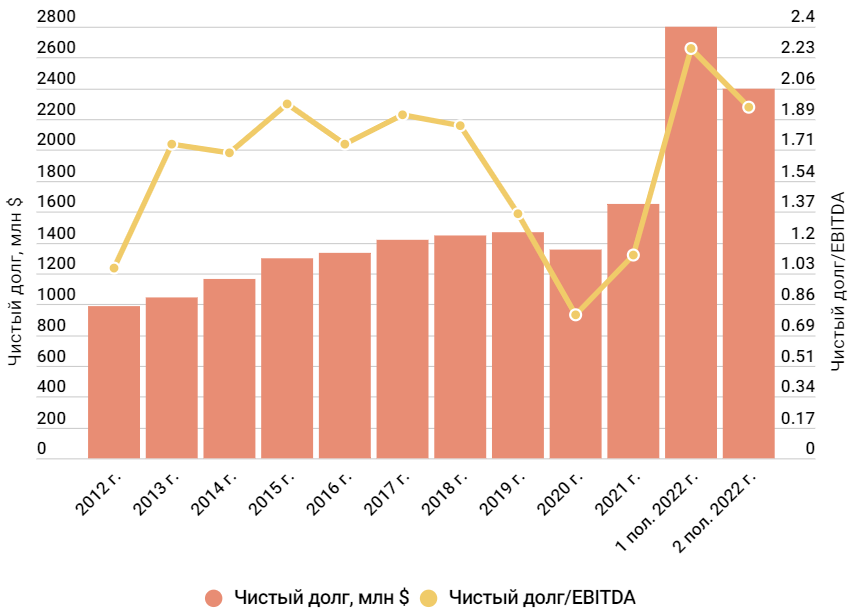

Относительно долга менеджмент также оказался прав. Во втором полугодии удалось снизить чистый долг на 14% за счет сильного денежного потока. Учитывая, что запасы продолжат высвобождаться, стоит ожидать дальнейшее снижение.

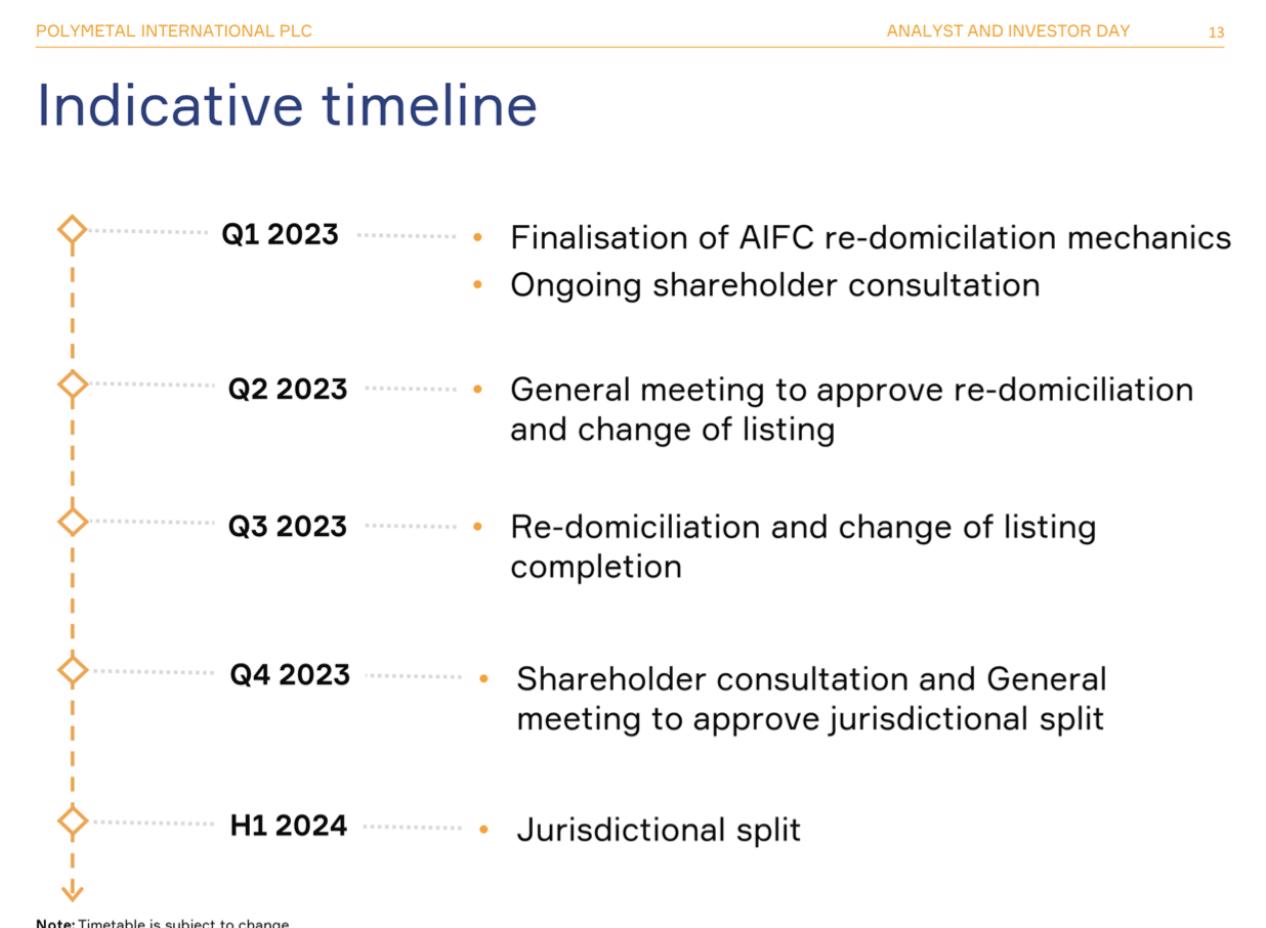

Разделение активов и юрисдикция

В ходе дня инвестора менеджмент поделился идеями по поводу редомициляции и дивидендов. Наконец-то вырисовывается реальный план действий с упоминанием сроков.

- Из всех потенциальных стран для перерегистрации самый подходящий вариант — Казахстан. У «Полиметалла» там есть активы, там хорошее налогообложение и правовая система. По плану редомициляция произойдет в 3-м квартале 2023 года. Компания получила политическое одобрение на переезд, прочие одобрения носят в основном технический характер.

- Вместе с юридическим переездом «Полиметалл» планирует перенести первичный листинг на биржу МФЦА (Казахстан). Там уже торгуются акции компании, а на Лондонской бирже в планах выпустить ГДР. Единственное, компания опасается, что на казахстанской бирже будет низкая ликвидность.

- Компания разблокировала 88% акционерного капитала, осталось 12% — это акции на Мосбирже. После переезда в Казахстан все акционеры, в том числе и российские, смогут получать дивиденды. То есть можно рассчитывать на выплаты ближе к 3-4-му кварталу 2023 года.

- После переезда компания все-таки собирается разделить российские и казахстанские активы. Это будет обсуждаться в конце 2023 года, а разделение намечено на первую половину 2024 года. В случае разделения, одна акция «Полиметалла» превратится в две: казахстанский бизнес и российский.

Менеджмент отметил, что оценка всего процесса предварительная. Нет 100% уверенности, что все пройдет именно так и вообще пройдет. Какие-то детали могут меняться по ходу. Но пока это самый реальный и оптимистичный для российских инвесторов сценарий.

Сравнение с конкурентами

Для оценки сравнительным подходом выбраны российские золотодобытчики.

Компания

ПАО «Полюс»

ПАО «Лензолото»

ПАО «Селигдар»

Polymetal International plc

ПАО «Бурятзолото»

EV/EBITDA

EV/OCF

P/FCF

P/E

P/S

P/BV

EV/S

Часть мультипликаторов «Полиметалла» выше среднеотраслевых, часть ниже. Основной вес в оценке у EV/EBITDA.

При сравнении с российскими золотодобытчиками акции «Полиметалла» можно оценить в 588 руб. за штуку.

Прогноз

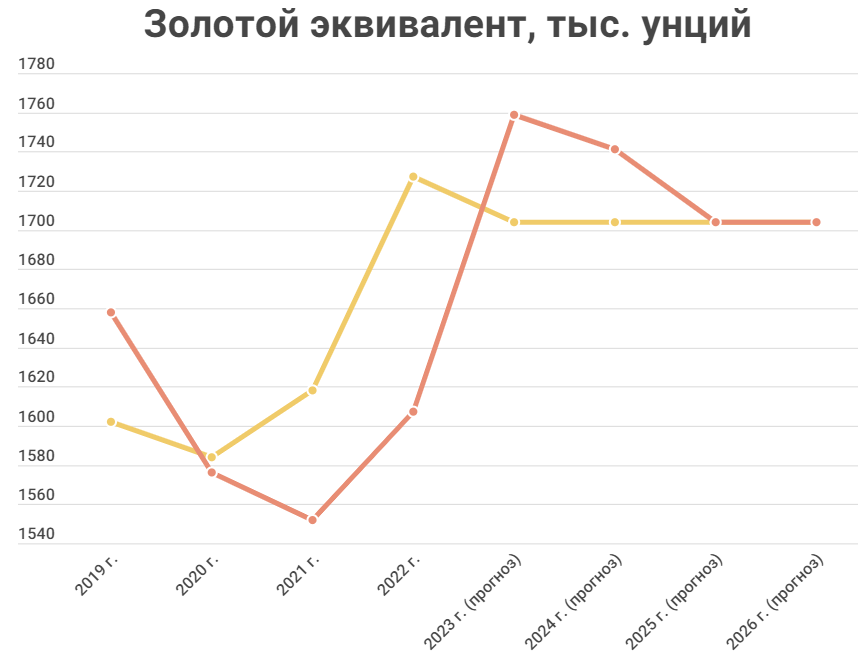

«Полиметалл» выполнил план по производству 1,7 тыс. унций в 2022 году. При этом в 2023-2024 годах планируется такой же объем. Несис на конференц-звонке сказал, что роста показателей не будет ближайшие 5 лет, пока не запустится Ведуга. В 1 квартале 2024 года компания планирует запустить АГМК-2, где будут обрабатывать упорные руды.

Но при этом возможна продажа некоторых активов, тут без конкретики. Будем отталкиваться от названных 1,7 тыс. унций в год.

Часть оставшихся запасов компания продолжит реализовывать в 2033-2024 годах.

Я немного уточнил свой прогноз по золоту. Ранее я ожидал, что цена золота какое-то время еще будет падать на фоне повышение ставки ФРС, затем начнет восстанавливаться. Но последний отчет по инфляции убедил инвесторов в том, что ФРС скоро перейдет к смягчению ДКП. Это вызвало рост цены на золото.

Такими темпами средняя цена на золото в 2023-2024 году будет на уровне 1850-1900 долл. за унцию.

Рентабельность «Полиметалла» в ближайшее время не достигнет уровня 2020 года, так как затраты выросли и не будут снижаться из-за инфляции и сложностей в логистике.

Я ожидал, что Полиметалл сильно сократит капитальные затраты на ближайшие годы, но в 2022 году они уже составили примерно 750 млн $, а в 2023 будут на уровне 725 млн $. Это занизило итоговую оценку.

По методу дисконтированных денежных потоков «Полиметалл» можно оценить в 627 руб. за акцию.

Итоговая оценка компании будет складывать из средней оценки по подходам:

Подход

Оценка, руб.

Вес

Сравнительный с российскими компаниями

Источник: conomy.ru

Компания Полюс – фундаментальный и технический анализ акций

Сегодня разберем золотодобывающую компанию Полюс. Рассмотрим фундаментальный и технический анализ и определим уровни, на которых можно начинать покупать акции.

Я делал разбор Полюса 10 месяцев назад, прогнозировал, что цена опустится до 8000 рублей. Сейчас акции Полюса дошли до этих уровней, но ситуация в мире изменилась, на Россию наложены санкции, в том числе и на продажу золота. Все это негативно отражается на компании Полюс. Сегодняшний обзор я делаю с учетом этих факторов, и общей ситуации в российской и мировой экономике.

Фундаментальный анализ

Фундаментал у Полюса весьма и весьма достойный. Но сейчас нас больше интересуют не прошлые успехи Полюса, а как компания справится с возникающими проблемами и ограничениями, наложенными на ее бизнес.

То, что обороты компании Полюс в 2022 году будут снижены в несколько раз, не у кого уже не вызывает сомнения. Нам важно понять, выстоит или нет бизнес Полюса ближайшие 2-3 года, пока Россия решает свои внешнеполитические задачи.

Основные показатели Полюса

Самый главный показатель – это добыча золота. За последние 5 лет добыча золота у Полюса выросла с 2 160 унций в 2017 году до 2 700 унций в 2021 году. Я не думаю, что добыча золота у Полюса сильно упадет. Нет смысла сворачивать производство. Если не найдут покупателей на весь объем добываемого золота – будут работать на склад.

Средняя цена продажи золота. Тут все хорошо. Цена выросла с 1259 долларов до 1800 долларов за унцию. Хорошо потому, что весь объем золота придется куда-то продавать. Скорее всего в Индию. Индусы всегда были любителями золота, но за такой объем потребуют скидку.

Полюсу есть куда снижать цены, оставаясь в хорошей прибыли.

Выручка компании выросла со 156 млрд. до 365 млрд. рублей. То есть, примерно в 2,5 раза.

Чистая прибыль подскочила с 72 млрд. до 166 млрд. рублей.

Чистые активы. Тут уместно сказать слово “взлетели” с 32 млрд. до 2хсот58 млрд. рублей. Чистые активы за 5 лет выросли в 8 раз.

Наличность выросла с 69 млрд. в 2017 году до 100 млрд. рублей. в 2021 году.

Подводя предварительные итоги: Я не знаю какую-то другую компанию, которая была бы настолько хорошо подготовлена к возникшим проблемам. Да, обороты у компании временно упадут, доходы тоже уменьшатся, но накопленные активы позволят безбедно прожить смутные времена.

Мультипликаторы

Мультипликатор Долг/EBITDA – Полюс со всеми долгами может расплатиться за полгода. В общем, долгов у компании практически нет.

Мультипликатор P/E – инвестор вернет вложенные средства за 6 лет. Отличный результат.

Мультипликатор P/BV раньше показывал какие то сумасшедшие значения. Раньше за 1 рубль Полюса просили 12 рублей, сейчас 4 рубля. Для такой компании это уже нормально, но с учетом возникших у Полюса проблем, эта цифра может стать еще ниже.

И мультипликатор ROE – насколько успешно ведет бизнес компания Полюс. ROE показывает просто шикарные результаты – 110% годовых, 65% годовых. Сейчас эта цифра будет намного ниже, но даже если по итогам 2022 года ROE снизится в три раза, Полюс останется очень прибыльной компанией.

Подводя итог фундаменталу. На месте инвесторов, которые вложились в Полюс и сейчас находятся в минусе, я бы не паниковал. Мы имеем дело с золотой курицей, несущей золотые яйца. Да, сейчас яйца берут неохотно, но в случае самого негативного сценария, всегда можно продать курицу. Она тоже золотая и очень дорого стоит.

Далее переходим к техническому анализу, а пока немного расскажу о своих Telegram-каналах. В открытом Телеграм-канале собралась дружная компания инвесторов. Мы обсуждаем последние новости в России и в мире, которые могут повлиять на движения фондовых рынков, курс доллара и отдельные акции.

В закрытом Телеграм-канале я даю среднесрочные и краткосрочные прогнозы по российскому и западным рынкам, прогнозирую, куда пойдет курс доллара. Даю сигналы на сделки в российских акциях. Подписка на закрытый Телеграм-канал стоит 200 рублей в месяц. Одна удачная неделя окупает подписку на десятки лет вперед.

Поэтому подписывайтесь на открытый и закрытый Телеграм-каналы, чтобы получать важную информацию.

Технический анализ

На долгосрочном графике Полюса есть два горизонтальных уровня:

7960 и 4850 рублей. Полюс пробил первый горизонтальный уровень, пробил восходящую поддержку, которая целила на 8000 рублей. И теперь целью падения акций видимо будет второй горизонтальный уровень 4850 рублей. Естественно, возникает вопрос, остановятся или нет котировки на этом уровне. Раньше я бы искал точку разворота вверх даже выше, на 8000-х рублей.

Сейчас буду покупать акции Полюса только когда он точно покажет, что развернулся на рост. Может получиться так, что цена пробьет горизонтальный уровень и пойдет ниже. А учитывая, как падали акции Полиметалла, сложившись со своих максимумов в 10 раз, акции Полюса могут повторить их судьбу.

В кризис 2008 года акции Полюса падали сильней других эмитентов, упав за три месяца с 1700 рублей до 300 рублей. В этот раз акции Полюса тоже могут обрушиться на уровни 10-летней давности.

Подводя итог техническому анализу. Полюс пробил уровни поддержки и скорее всего будет ниже. Он может упасть до второго горизонтального уровня, может упасть до долгосрочного уровня поддержки, который начинался в 2008 году и сейчас целит примерно на 600 рублей. На бирже все возможно.

Лично я предлагаю не добавлять в портфель падающий актив, а дождаться его разворота и только тогда покупать акции. Как минимум, проведите линию сопротивления падающего тренда, дождитесь ее пробоя вверх и только тогда начинайте осторожные покупки.

Я собираюсь добавлять акции Полюса в свой портфель, считаю акции Полюса очень перспективной инвестицией, поэтому внимательно наблюдаю за этим эмитентом. Если появятся сигналы на покупку, оперативно скину их в Телеграм-канал.

Источник: erenbur.ru