ПАО «Полюс» (LSE, MOEX — PLZL) («Полюс» или «Компания») объявляет, что 31 января 2022 г. совет директоров Компании единогласно одобрил программу выкупа на открытом рынке обыкновенных акций Компании («Обыкновенные акции») и депозитарных расписок, удостоверяющих права на Обыкновенные акции («ДР» и в совокупности с Обыкновенными акциями — «Ценные бумаги») («Программа»). Программа предполагает приобретение Ценных бумаг на общую сумму в размере до 200 млн долларов США и в количестве, которое в любом случае не превысит 1,4% уставного капитала Компании.

Приобретение Ценных бумаг в рамках Программы будет осуществляться в течение шести месяцев начиная с сегодняшнего дня или до достижения указанных показателей максимального количества приобретаемых Ценных бумаг или суммы средств, выделенных на Программу, если действие Программы не будет продлено или прекращено раньше по решению Компании. Программа разработана и приобретение Ценных бумаг в рамках Программы будет осуществляться в соответствии с требованиями действующего законодательства. Приобретение Ценных бумаг может продолжаться как в открытые периоды, так и в закрытые периоды, установленные в отношении Компании в течение указанного выше срока действия Программы.

ПОЛЮС ЗОЛОТО, стоит ли сейчас покупать акции / технический анализ. Инвестиции в золото 2023

Приобретение Ценных бумаг в рамках Программы будет осуществляться компанией ООО «Полюс Сервис», 100%-ным дочерним обществом Компании («Покупатель»), через брокера или брокеров, привлекаемых Покупателем.

Ценные бумаги, приобретенные в соответствии с Программой, будут использоваться Компанией для общих корпоративных целей, в том числе для долгосрочных программ мотивации менеджмента. До их погашения или перепродажи за приобретенными Ценными бумагами будут сохраняться все права, в том числе право на получение дивидендов.

Информация, содержащаяся в настоящем сообщении, является или может быть признана инсайдерской информацией для целей Статьи 7 Регламента о недопущении злоупотреблений на рынке (ЕС) № 596/2014, в том числе в той степени, в которой он включен в национальное законодательство Великобритании в соответствии с Законом о выходе из состава Европейского Союза 2018 года.

«Полюс»

«Полюс» занимает первое место среди крупнейших золотодобывающих компаний мира по запасам золота и четвертое — по объему производства, демонстрируя самые низкие издержки среди ведущих глобальных производителей. Основные производственные объекты Компании расположены в Сибири и на Дальнем Востоке: на территории Красноярского края, Иркутской и Магаданской областей, а также Республики Саха (Якутия).

Для инвесторов и СМИ

Прогнозные заявления

Настоящее сообщение может содержать «заявления прогнозного характера» относительно «Полюса» и/или группы «Полюс». В целом слова «будет», «может», «должен», «следует», «продолжит», «возможность», «полагает», «ожидает», «намерен», «планирует», «оценивает» и прочие аналогичные выражения являются показателями заявлений о перспективах.

Заявления о перспективах содержат элементы риска и неопределенности, вследствие чего фактические результаты могут существенно отличаться от показателей, приведенных в соответствующих заявлениях о перспективах. Заявления о перспективах содержат заявления, касающиеся будущих капитальных затрат, стратегий ведения хозяйственной деятельности и управления, а также развития и расширения деятельности «Полюса» и/или группы «Полюс». Многие из этих рисков и неопределенностей касаются факторов, которые не могут контролироваться или быть точно оценены «Полюсом» и/или группой «Полюс», поэтому на информацию, содержащуюся в этих заявлениях, не следует полагаться как на окончательную, поскольку она предоставляется исключительно по состоянию на дату соответствующего заявления. ПАО «Полюс» и/или какая-либо компания группы «Полюс» не принимает каких-либо обязательств и не планирует предоставлять обновленную информацию по данным заявлениям о перспективах, за исключением случаев, когда это требуется в соответствии с применимым законодательством.

Настоящий документ не является и не составляет часть приглашения или побуждения к участию в инвестиционной деятельности, оферты, приглашения в отношении продажи или выпуска или приглашения направить оферту в отношении приобретения или подписки на ценные бумаги Компании, и он в какой-либо своей части и факт его распространения не является частью, и на него не следует полагаться в связи с каким-либо договором или принятием инвестиционного решения в связи с ними, и не представляет собой рекомендацию в отношении ценных бумаг или осуществления каких-либо инвестиций в группу Полюс.

Источник: polyus.com

Компания Полюс – фундаментальный и технический анализ акций

Сегодня разберем золотодобывающую компанию Полюс. Рассмотрим фундаментальный и технический анализ и определим уровни, на которых можно начинать покупать акции.

Я делал разбор Полюса 10 месяцев назад, прогнозировал, что цена опустится до 8000 рублей. Сейчас акции Полюса дошли до этих уровней, но ситуация в мире изменилась, на Россию наложены санкции, в том числе и на продажу золота. Все это негативно отражается на компании Полюс. Сегодняшний обзор я делаю с учетом этих факторов, и общей ситуации в российской и мировой экономике.

Фундаментальный анализ

Фундаментал у Полюса весьма и весьма достойный. Но сейчас нас больше интересуют не прошлые успехи Полюса, а как компания справится с возникающими проблемами и ограничениями, наложенными на ее бизнес.

То, что обороты компании Полюс в 2022 году будут снижены в несколько раз, не у кого уже не вызывает сомнения. Нам важно понять, выстоит или нет бизнес Полюса ближайшие 2-3 года, пока Россия решает свои внешнеполитические задачи.

Основные показатели Полюса

Самый главный показатель – это добыча золота. За последние 5 лет добыча золота у Полюса выросла с 2 160 унций в 2017 году до 2 700 унций в 2021 году. Я не думаю, что добыча золота у Полюса сильно упадет. Нет смысла сворачивать производство. Если не найдут покупателей на весь объем добываемого золота – будут работать на склад.

Средняя цена продажи золота. Тут все хорошо. Цена выросла с 1259 долларов до 1800 долларов за унцию. Хорошо потому, что весь объем золота придется куда-то продавать. Скорее всего в Индию.

Индусы всегда были любителями золота, но за такой объем потребуют скидку. Полюсу есть куда снижать цены, оставаясь в хорошей прибыли.

Выручка компании выросла со 156 млрд. до 365 млрд. рублей. То есть, примерно в 2,5 раза.

Чистая прибыль подскочила с 72 млрд. до 166 млрд. рублей.

Чистые активы. Тут уместно сказать слово “взлетели” с 32 млрд. до 2хсот58 млрд. рублей. Чистые активы за 5 лет выросли в 8 раз.

Наличность выросла с 69 млрд. в 2017 году до 100 млрд. рублей. в 2021 году.

Подводя предварительные итоги: Я не знаю какую-то другую компанию, которая была бы настолько хорошо подготовлена к возникшим проблемам. Да, обороты у компании временно упадут, доходы тоже уменьшатся, но накопленные активы позволят безбедно прожить смутные времена.

Мультипликаторы

Мультипликатор Долг/EBITDA – Полюс со всеми долгами может расплатиться за полгода. В общем, долгов у компании практически нет.

Мультипликатор P/E – инвестор вернет вложенные средства за 6 лет. Отличный результат.

Мультипликатор P/BV раньше показывал какие то сумасшедшие значения. Раньше за 1 рубль Полюса просили 12 рублей, сейчас 4 рубля. Для такой компании это уже нормально, но с учетом возникших у Полюса проблем, эта цифра может стать еще ниже.

И мультипликатор ROE – насколько успешно ведет бизнес компания Полюс. ROE показывает просто шикарные результаты – 110% годовых, 65% годовых. Сейчас эта цифра будет намного ниже, но даже если по итогам 2022 года ROE снизится в три раза, Полюс останется очень прибыльной компанией.

Подводя итог фундаменталу. На месте инвесторов, которые вложились в Полюс и сейчас находятся в минусе, я бы не паниковал. Мы имеем дело с золотой курицей, несущей золотые яйца. Да, сейчас яйца берут неохотно, но в случае самого негативного сценария, всегда можно продать курицу. Она тоже золотая и очень дорого стоит.

Далее переходим к техническому анализу, а пока немного расскажу о своих Telegram-каналах. В открытом Телеграм-канале собралась дружная компания инвесторов. Мы обсуждаем последние новости в России и в мире, которые могут повлиять на движения фондовых рынков, курс доллара и отдельные акции.

В закрытом Телеграм-канале я даю среднесрочные и краткосрочные прогнозы по российскому и западным рынкам, прогнозирую, куда пойдет курс доллара. Даю сигналы на сделки в российских акциях. Подписка на закрытый Телеграм-канал стоит 200 рублей в месяц. Одна удачная неделя окупает подписку на десятки лет вперед.

Поэтому подписывайтесь на открытый и закрытый Телеграм-каналы, чтобы получать важную информацию.

Технический анализ

На долгосрочном графике Полюса есть два горизонтальных уровня:

7960 и 4850 рублей. Полюс пробил первый горизонтальный уровень, пробил восходящую поддержку, которая целила на 8000 рублей. И теперь целью падения акций видимо будет второй горизонтальный уровень 4850 рублей. Естественно, возникает вопрос, остановятся или нет котировки на этом уровне. Раньше я бы искал точку разворота вверх даже выше, на 8000-х рублей.

Сейчас буду покупать акции Полюса только когда он точно покажет, что развернулся на рост. Может получиться так, что цена пробьет горизонтальный уровень и пойдет ниже. А учитывая, как падали акции Полиметалла, сложившись со своих максимумов в 10 раз, акции Полюса могут повторить их судьбу.

В кризис 2008 года акции Полюса падали сильней других эмитентов, упав за три месяца с 1700 рублей до 300 рублей. В этот раз акции Полюса тоже могут обрушиться на уровни 10-летней давности.

Подводя итог техническому анализу. Полюс пробил уровни поддержки и скорее всего будет ниже. Он может упасть до второго горизонтального уровня, может упасть до долгосрочного уровня поддержки, который начинался в 2008 году и сейчас целит примерно на 600 рублей. На бирже все возможно.

Лично я предлагаю не добавлять в портфель падающий актив, а дождаться его разворота и только тогда покупать акции. Как минимум, проведите линию сопротивления падающего тренда, дождитесь ее пробоя вверх и только тогда начинайте осторожные покупки.

Я собираюсь добавлять акции Полюса в свой портфель, считаю акции Полюса очень перспективной инвестицией, поэтому внимательно наблюдаю за этим эмитентом. Если появятся сигналы на покупку, оперативно скину их в Телеграм-канал.

Источник: erenbur.ru

Обзор отчета Полюс Золото за 1 квартал 2021 года

27 мая крупнейший золотодобытчик России, Полюс Золото, опубликовал отчет по МСФО за первый квартал 2021 года. В этом обзоре рассмотрим, как он отчитался за этот период, оценим финансовое положение, узнаем, какие перспективы обещает руководство, а также сравним компанию с аналогами в РФ и за рубежом.

Отчёт Полюс Золото за 1 квартал 2021 года

Важно! Я веду этот блог уже почти 10 лет. Все это время я регулярно публикую отчеты о результатах публичных инвестиций. Сейчас мой публичный инвестпортфель — более 5 000 000 рублей.

Со временем этот сайт стал больше базой знаний для читателей, а все актуальные события в портфеле и не только я публикую в открытом телеграм-канале. Подписывайтесь, если хотите быть в курсе того, куда я инвестирую.

В первом квартале выручка Полюса составила ₽76.5 млрд, увеличившись год к году на 30%. Прибыль получилась чуть больше ₽33.6 млрд против убытка в ₽27.7 млрд в том же периоде прошлого года.

Если вы не следили за компанией в 2020-м, то можете удивиться, почему в столь благоприятном для золотодобытчиков году компания получила убыток. Все дело в переоценке курсовой разницы в размере ₽23.5 млрд и потерях по производным финансовым активам (-₽37.4 млрд) 1 . То есть убыток был вызван исключительно бумажными потерями. Из-за этого более корректно сравнивать операционную прибыль компании за эти два года. За первые три месяца 2021-го она составила ₽45.6 млрд, увеличившись на целых 39% год к году.

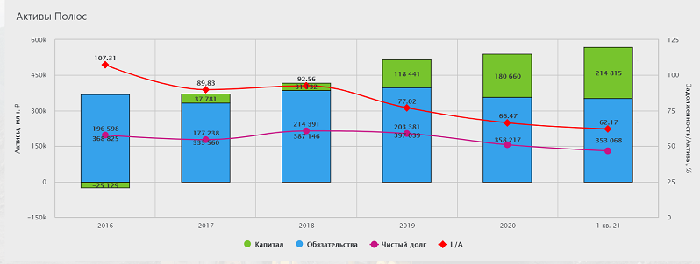

Динамика активов и обязательств за последние пять лет положительная. Активы в ₽567.9 млрд против обязательств в размере ₽353 млрд, а также солидная подушка безопасности в виде кэша в размере ₽136 млрд вселяют веру в завтрашний день. Капитал растет стабильно и хорошими темпами, сейчас коэффициент L/A (Обязательства/Активы) составляет комфортные 62.17%.

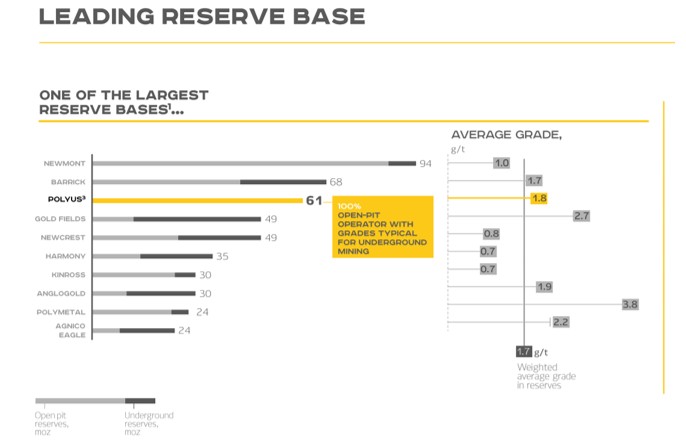

Что касается операционных результатов, за три месяца Полюс отчитался о 337 тыс. унциях произведенного золота по сравнению с 324 тыс. унциями в первом квартале 2020 года (+4%). Компания опять порадовала своих инвесторов достатком руды, занимая по её запасам одну из лидирующих позиций в мире. За счет того, что почти все ее месторождения обрабатываются карьерным методом, компания может показывать одну из самых лучших уровней маржинальности среди всех золотодобытчиков.

Рекомендую прочитать также:

Как пользоваться календарем дивидендов

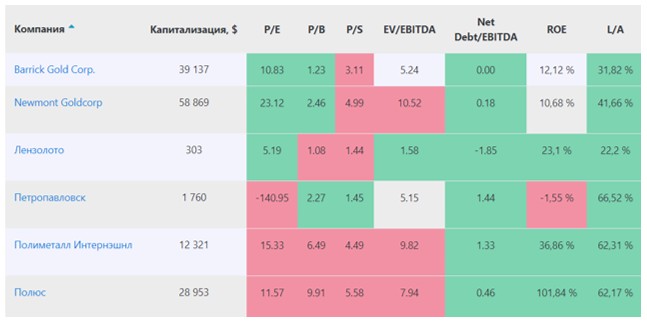

Естественно, при такой марже рентабельность очень хорошая в сравнении с другими эмитентами и с рынком в целом. ROA (Рентабельность на Активы) держится на уровне 33.25%, а ROE (Рентабельность на капитал) так и вовсе более 100%! Но тут у всех золотодобытчиков дела идут неплохо: показатель ROA у Полиметалла равен 26.47%, у Лензолота – 32.94%, а у «Высочайшего» – 19.93%. В такой высокой рентабельности при условии нынешних цен на золото в районе $1900 за унцию скрывается потенциальный риск, ведь наше правительство легко может поднять налоги на сверхдоходы. На данный момент ставка НДПИ по золоту равняется 6%, что сравнительно немного для России.

Мультипликаторы Полюс Золото

P/E составляет 11.54 (1 кв. 2021 TTM), P/B – 9.88, что очень дорого даже в сравнении с зарубежными аналогами. P/S у компании 5.56, что также дороже конкурентов. Зато показатель Чистый долг/EBITDA – лучший в секторе, всего 0.46. Откровенно говоря, Полюс не выглядит дешево для российского рынка, разве что в рамках отрасли.

Дивидендная доходность тоже не будоражит умы инвесторов. По дивидендной политике «Полюс» направляет 30% от EBITDA на выплату дивидендов, если соотношение Чистый долг/EBITDA не будет выше 2.5x. Сейчас это соотношение равно 0.8x, так что переживать касательно стабильности дивидендов не приходится.

С другой стороны, при таких выплатах дивидендная доходность равна всего 4.7%. Неясно, почему компания так мало платит своим акционерам. Например, Норникель платит все 60% по EBITDA. Конечно, если Полюс будет отчитываться так же хорошо, как и в первом квартале, скорее всего, размер дивидендов увеличится, но рассчитывать на двухзначную доходность можно только при открытии новых проектов или иных драйверах роста. А есть ли они?

Рекомендую прочитать также:

Акции Русала в моём портфеле: краткий обзор

Анализируем акции Русала

Перспективы акций PLZL

В отчетах Полюс не раз говорил о перспективах роста добычи благодаря проекту Сухого Лога. По заявлениям руководства, Сухой Лог является одним из крупнейших месторождений золота в мире. Только доказанных и вероятных запасов насчитывается 40 млн унций, а оцененных и выявленных ресурсов и того больше: 67 млн унций золота. Для сравнения, совокупное значение запасов руды на всех месторождениях Полюса составляет 104 млн унций.

Приятным бонусом для инвесторов являются не только экстенсивные улучшения в компании, но и качественные. Например, лишь с 2016 по 2021 год доля больших погрузочных машин (>220 тонн) выросла с 3% до 51%. Это увеличение произошло в ущерб малогабаритным грузовым машинам (

Из отчета за первый квартал также следует, что компания взяла курс на мониторинг автомобилей во время добычи для обеспечения безопасности. На месторождении «Олимпиада» и «Наталка» уже применяются мониторинг грузовиков, буровых машин, а также бульдозеров. Все эти механизмы связаны в единую сеть и обмениваются друг с другом всей необходимой информацией даже глубоко под землей.

Полюс не отстает и в использовании ВИЭ. В отчете за 1 квартал компания подчеркивает, что сумела довести долю энергии от возобновляемых источников в общем потреблении до 90%. В перспективе это дает возможность получить налоговые льготы, избежать штрафов, а также открывает дорогу акциям компании для вхождения в глобальные ESG-фонды.

Кроме того, стоит отметить растущие цены на золото. Данные с торгов за последний год показывают, что спрос на него даже после снятия локдаунов и массового появления вакцины остается стабильно высоким. На момент написания статьи золото торгуется на уровне $1900 за тройскую унцию и аналитики говорят, что это далеко не предел. С ними сложно не согласиться: мы видим, как неохотно Центробанки ведущих стран отказываются от мягкой денежно-кредитной политики.

Рекомендую прочитать также:

Акции Русала в моём портфеле: краткий обзор

Анализируем акции Русала

Итоги обзора

Итак, в 2020-м и начале 2021 года «Полюс Золото» держится молодцом. Главный драйвер, конечно же, – высокие цены на этот металл. С начала 2019 года котировки PLZL поднялись более чем на 40%. Фундаментальным фактором роста явился коронакризис и, как следствие, вливание массы ликвидности на рынки. ЦБ ведущих экономик мира напечатали суммарно десятки триллионов долларов.

Но, опираясь на данные сырьевых и других циклических рынков, стоит заметить, что во время фазы роста экономики золото уходит в боковик или вообще показывает отрицательную доходность. Стоит ли брать недешевые акции Полюса на вероятных хаях, каждый должен решить для себя сам.

Источник: smfanton.ru