Под износоустойчивостью материала понимается его способность длительное время противостоять действию комплекса разрушающих факторов, которым он подвергается не только в процессе непосредственной носки одежды, но и при стирке, глажении, химчистке и хранении.

Износоустойчивость материалов для одежды — тканей, трикотажа, нетканых материалов — зависит как от их грубой структуры, так и свойств формирующих их волокон и нитей. Наряду с природными свойствами волокон на износоустойчивость выработанных из них материалов могут оказывать влияние условия, в которых происходит развитие волокон, характер механических воздействий, испытываемых волокнами в процессе их переработки в пряжу, а затем в ткань, трикотаж или нетканый материал, а также способы химической обработки при красильно-отделочных операциях. Все это вместе взятое определяет сопротивляемость материала износу при его использовании. Поэтому износоустойчивость тканей или трикотажа является свойством, объективно отражающим качество материала.

Причиной износа материалов для одежды является воздействие сложного комплекса различных факторов: механических, физико-химических, биологических.

К механическим воздействиям относятся в первую очередь истирание и утомление, а также сжатие, кручение и др. Истирание материала, происходящее вследствие трения об окружающие предметы, всегда связано с уменьшением его массы.

Утомление, вызываемое многократными растяжениями и изгибами, приводит к расшатыванию структуры материала без существенной потери его массы и образованию неисчезающих деформаций (см. стр. 149). Мерой износоустойчивости материала к механическим воздействиям является количество относительной удельной работы, затраченной на его разрушение или образование пластических деформаций.

Старение, наступающее в результате длительного воздействия на материал физико-химических факторов: кислорода воздуха, света и температуры приводит к химическому процессу деструкции волокон. К физико-химическим факторам относится также действие пота, стирки, химической чистки. Выносливость материалов к действию этих факторов обычно измеряется степенью потери прочности после некоторого срока инсоляции, температурных воздействий или стирок.

К биологическим факторам относятся процессы гниения, вызываемые развитием различных микроорганизмов, а также повреждение шерстяных тканей молью.

Почти никогда износ материалов для одежды не является следствием одного изолированно действующего фактора, а наступает как результат целого комплекса одновременно или последовательно воздействующих причин — истирания, многократного растяжения, светопогоды, стирки и др. Так, бельевые ткани и трикотаж разрушаются прежде всего от стирки, изнашиваются от трения. Износ подкладочных тканей происходит вследствие истирания при ничтожном влиянии других факторов. В верхней одежде важнейшей причиной разрушения также является истирание, но не исключается и влияние таких факторов, как воздействие светопогоды, а на отдельных участках одежды — многократных растяжений и изгибов.

Таким образом, разрушение различных видов одежды происходит в результате разнообразных механических и физикохимических воздействий; но основной причиной все же является их истирание, имеющее место при износе почти всех видов материалов для одежды. В зависимости от того, какие механические, физико-химические или биологические факторы износа сопутствуют истиранию материала, его разрушение происходит быстрее или медленнее.

Интенсивность эксплуатационных нагрузок распределяется по отдельным деталям одежды неодинаково, вследствие чего одни участки изделия изнашиваются быстрее, чем другие. В результате этого все изделие приходит в негодность несмотря на то, что большая часть материала еще сохраняет свои первоначальные качества. Анализ топографии износа, проведенный в ЦНИИШерсти, показал, что распределение изношенных мест одноименных видов изделий обычно одинаковое; на мужских сорочках в первую очередь изнашивается верхняя часть спинки; на кальсонах — колени, сиденье и под карманами брюк. В мужском костюме разрушаются: на брюках — изгибы низа, места сиденья, колени, карманы; на пиджаке — сгиб низа рукавов, сгиб борта, обтачка карманов, воротника, локтевая часть рукава, низки рукавов. Места наиболее интенсивного износа изделия упрочняют в процессе пошива вторым слоем материала (налокотники, наколенники, ластовицы) или тесьмой — подковки у низов брюк, тесьма с бортиком у карманов брюк и пиджака и т. п.

Источник: www.otkani.ru

Акт на списание материалов

Оформление акта на списание материалов требуется в тех случаях, когда имеющиеся на балансе организации материальные ценности и запасы по каким-либо причинам пришли в негодность. Списание происходит в строго установленном порядке и фиксируется в соответствующем акте.

- Бланк и образец

- Онлайн просмотр

- Бесплатная загрузка

- Безопасно

Порядок списания материалов

Для списания материальных ценностей требуется создание специальной комиссии. В ее состав входят материально ответственные лица, как правило, из разных структурных подразделений предприятия. Именно в их обязанность входит выявление и освидетельствование повреждений, дефектов или неисправностей оборудования, техники, мебели, хозяйственного инвентаря, инструментов и пр. ценностей, содержащихся на балансе организации.

После фиксации таких фактов, они уполномочены к оформлению акта о списании материалов. Как правило, в крупных организациях для подобных действий существуют специально разработанные четкие инструкции.

Для списания материалов необходимы веские основания, имеющие документальное подтверждение.

Списание материалов не может происходить без веских на то оснований, подтвержденных определенной доказательной базой. В частности, при процедуре списания материалов могут использоваться вспомогательные документы.

- отчеты о произведенной за определенный период продукции (ее объем, наименования и т.д.);

- отчеты материально ответственных лиц об использованных материальных ценностях;

- письменные документы о расходах материалов свыше установленных нормативов (с обоснованием этих фактов);

- утвержденная калькуляция по нормам материальных затрат для изготовления единицы товара;

- прочие финансовые и учетные документы.

Перед списанием материальных ценностей на предприятии должна быть проведена инвентаризации имущества с внесением её результатов в соответствующие документы.

Как правильно оформить акт о списании материалов

Причины и основания для списания материальных ценностей

Причины для списания материальных ценностей могут быть разнообразными: от выявленных дефектов до морального устаревания. Узнайте подробнее из нашего материала о причинах и основаниях списания матценностей.

- Организуем процесс списания материальных ценностей

- Списание материальных ценностей как естественный процесс производства продукции

- Основание для списания сырья и материалов на нужды производства

- Списание материальных ценностей по иным причинам

- Основание для списания матценностей по иным причинам

Организуем процесс списания материальных ценностей

Материальные ценности подлежат списанию, если они:

- Израсходованы в процессе обычного производственного процесса при изготовлении конечной продукции или полуфабрикатов.

- Утратили свои первоначальные свойства и не могут использоваться по назначению.

В первом случае для списания каждой партии сырья и материалов не нужно специально оформленного в письменном виде разрешения руководства — списание производится по установленным нормам, которые должны быть обоснованными и утвержденными руководителем предприятия. Процесс списания имеет свои особенности, о которых речь пойдет в одном из последующих разделов.

Во втором случае списание матценностей требует индивидуального подхода, и в каждом случае списание производится комиссионно.

Методы списания матценностей должны найти отражение в учетной политике предприятия. Детализация процессов списания (шаблоны документов на списание, регламент их оформления и отражения на счетах бухучета, иные аспекты) прописываются во внутренних нормативных актах предприятия (Положении по учету и списанию матценностей, приказах, распоряжениях, инструкциях).

Таким образом, еще до начала списания матценностей предприятию необходимо регламентировать этот процесс (разработать внутренние положения и инструкции) и закрепить важные учетные аспекты в учетной политике.

Списание материальных ценностей как естественный процесс производства продукции

Списание матценностей в процессе производства — естественный процесс. Невозможно изготовить изделие, не израсходовав те или иные материалы. При этом не имеет значения, какого вида конечная продукция изготавливается — списание сырья неизбежно. Его количество и виды зависят от сложности и состава конечного продукта.

Основная особенность данного процесса списания — регулярность. Сырье и материалы списывают на предприятии по отчетным периодам (ежедневно, подекадно, помесячно, поквартально). От своевременности списания сырья и материалов зависит достоверность учетной информации:

- о себестоимости продукции (полуфабрикатов, незавершенного производства и др.);

- об остатках запасов на складе на текущий (отчетный) момент времени.

Процесс списания матценностей на нужды производства ранее был организован с учетом Методических указаний по бухучету материально-производственных запасов, утв. приказом Минфина от 28.12.2001 № 119н. С 01.01.2021 года данные указания утратили свою силу. Им на смену пришел ФСБУ 5/2019 «Запасы», которые не прописывает регламент списания матценностей столь подробно. Организация может сама разработать свои правила списания, основываясь на прежним указаниях.

Подробнее о новом ФСБУ 5/2019 мы писали здесь

Основание для списания сырья и материалов на нужды производства

Списание фактически израсходованных МПЗ и отнесение их стоимости на затраты производства осуществляются на основании специального акта (материального отчета), составленого в произвольной форме, в котором отражается информация:

- о материале (наименование, количество, учетная цена и сумма по каждому наименованию);

- о заказе (изделии, продукции), для изготовления которого материал израсходован;

- о ненормативных расходах материалов (перерасходе/экономии), их объемах и причинах возникновения;

- иные сведения (например, количество изготовленной продукции, объемы выполненных работ и др.).

Расходы на материалы отражаются на соответствующих счетах бухучета и формируют себестоимость готовой продукции (полуфабрикатов, незавершенного производства).

Согласно п. 43 ФСБУ 5/2019 операции, приводящие к изменению вида запасов (например, отпуск в производство), не являются основанием прекращения признания запасов активами.

Как провести инвентаризацию ТМЦ, читайте в статье

Списание материальных ценностей по иным причинам

Списание матценностей в связи с невозможностью их дальнейшего использования может происходить:

- По причине появления дефектов, выявления брака, поломки, потери исходных качеств и свойств.

- В связи с истечением срока службы.

- По иным причинам (моральное устаревание, чрезмерные расходы по содержанию матценностей и др.).

Расскажем подробнее о каждой группе.

Группа 1

Примеры причин из первой группы, по которым матценности становятся непригодными для дальнейшего использования:

- воздействие агрессивных сред в процессе эксплуатации (коррозия металла / разбухание деревянных поверхностей из-за повышенной влажности, растрескивание корпусов вследствие вибрационных нагрузок и др.);

- естественные процессы окружающей среды (выгорание поверхностей от солнечного света, истирание обивки мебели в процессе эксплуатации и т. д.);

- неправильная эксплуатация (ошибки при раскрое ткани или обрезке заготовки, применение ненормативных режимов обработки и т. д.);

- форс-мажорные обстоятельства (утрата первоначальных свойств после пожара, наводнения, урагана);

- скрытый производственный брак (поломка, возникающая до истечения срока эксплуатации объекта по причине недоработок производителей).

Эта группа характеризуется своей непредсказуемостью — предсказать пожар или момент проявления производственного брака невозможно. Поэтому перед материально ответственными лицами и специалистами бухгалтерии стоит задача своевременного списания ставших непригодными матценностей со счетов бухучета. От скорости закупки новых партий материалов зависит непрерывность технологического процесса, а вовремя задокументированное списание повышает достоверность информации в отчетности (о стоимости имущества предприятия и технологических потерях).

Группа 2

В отдельную группу мы выделили такую причину списания матценностей, как истечение срока службы.

Эта причина более предсказуема по сроку — у каждого вида материальных ценностей свой допустимый срок эксплуатации, устанавливаемый производителем. Он может исчисляться в днях (например, по продовольственным товарам), месяцах или в годах (к примеру, металлические заготовки, полиэтиленовые трубы, деревянные бруски и т. д.).

Особенность данной причины — объект по истечении срока службы еще способен использоваться и далее по назначению. Однако пользователю не стоит забывать, что:

- отдельные матценности по истечении срока эксплуатации должны быть утилизированы в обязательном порядке;

- матценности с истекшим сроком эксплуатации могут повлиять на качество готовой продукции и/или быть небезопасными в эксплуатации.

Поэтому важно вовремя списывать просроченные матценности, заботясь в первую очередь не о материальной экономии, а о жизни и здоровье людей, контактирующих с такими объектами имущества, и наносимом окружающей среде вреде.

Группа 3

В последнее время списание матценностей по причинам из этой группы встречается нередко. Это связано с техническим прогрессом и инновационными технологиями.

Скорость появления новых технологий и прогрессивных материалов с каждым годом все возрастает, поэтому и скорость замены матценностей новыми и современными также увеличивается.

Потенциальные угрозы успешности бизнеса в виде морального устаревания матценностей подстерегают на каждом шагу. К примеру, несовременные интерьеры офисов могут оттолкнуть от предприятия часть потенциальных клиентов. А применение устаревших материалов при изготовлении продукции лишит конкурентных преимуществ и приведет к потере покупателей и заказчиков.

Основанием для списания материальных ценностей в рассмотренных случаях также является акт на списание (подробности см. далее).

Основание для списания матценностей по иным причинам

Процесс списания материальных ценностей в связи с невозможностью их дальнейшего использования сопровождается оформлением нескольких документов. Основной из них — акт на списание. До и после его появления может возникнуть необходимость в составлении ряда других документов, например:

- служебной записки — она является первичным источником информации о необходимости списания объекта материальных ценностей (оформляется материально ответственным лицом или иным сотрудником предприятия, за кем объект закреплен);

- дефектной ведомости — с ее помощью детализируются выявленные дефекты и определяется объем восстановительных работ или устанавливается факт невозможности ремонта (ее составление возлагается на специалистов компании с привлечением при необходимости независимых экспертов);

- иных документов (акта на утилизацию объекта, акта на разборку и др.).

Для списания товаров в данном случае за основу можно взять форму ТОРГ-16.

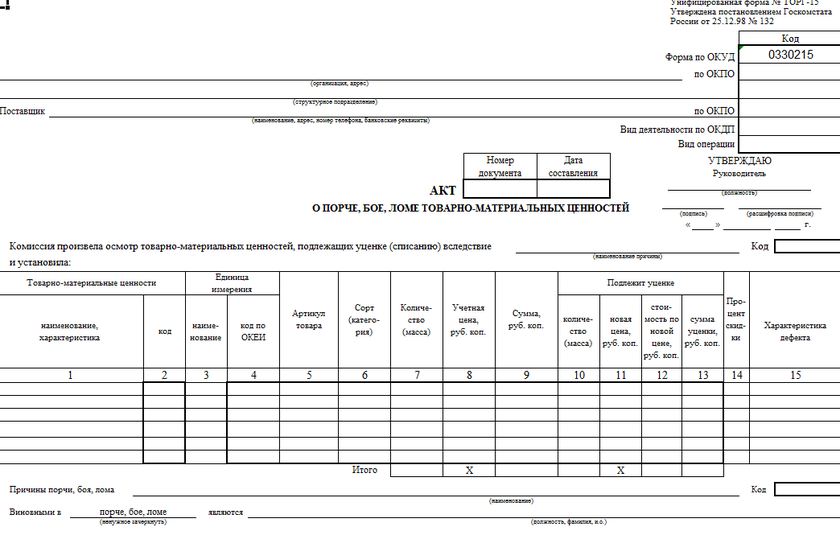

Также можно использовать форму ТОРГ-15

Акт о порче, бое, ломе ТМЦ (ТОРГ-15)

посмотреть

Таким образом, основанием для списания матценностей по причине невозможности их дальнейшего использования также является акт. Его оформление происходит специально созданной комиссией, и утверждается он руководителем предприятия.

Материальные ценности списывают по разным причинам: при отпуске в производство, при выявлении фактов невозможности их дальнейшего использования (порче, обнаружении дефектов и др.). Основанием для отражения в учете выбытия материальных ценностей служит акт на списание.

Еще больше материалов по теме — в рубрике «Бухгалтерский учет».

Источник: xn--h1apee0d.xn--p1ai