Бэнкинг по-русски: Сервис «Долями» — «Совесть» от Тинькофф или подмена понятий . На прошлой неделе в полку сервисов рассрочки платежей прибыло: Тинькофф» запустил сервис оплаты покупок в

Новые отзывы

Программа Долями от банка Тинькофф реально работает) Я смогла за четверть стоимости заказать косметику, на которую сейчас поднялся ценник, но отказываться и экономить на себе любимой не хочется) А так я получила сразу то, что хотела, да еще без ущерба для кошелька) Оставшуюся сумму выплачиваю частями, и это меня совсем не напрягает. Хорошо, если программа будет действовать и дальше, потому. Читать отзыв

Украли деньги

Просто сами отменили мою операцию а деньги за первоначальный взнос не вернули. Чат помошник уже месяц кормит обещаниями.

Довольна покупкой

Брали с мужем новую кровать в Мире матрасов и увидели новую услугу от банка Тинькофф по оплате долями. Решили — а почему бы и нет? Отложенный платеж — это всегда круто если без последствий, поэтому оформили покупку по этой программе и за 25 от стоимости получили свою кровать. Остальная сумма без всяких комиссий и процентов сейчас просто списывается со счета. Читать отзыв

ДОЛЯМИ ТИНЬКОФФ | ОБЗОР КАК РАБОТАЕТ #долями #тинькоффдолями

Никакой информации и помощи от тех. поддержке

Оплатил покупку этим сервисом. В итоге по причине плохого качества произвёл возврат в магазине, откуда покупал. Возврат производился очень долго (более месяца), обратился в тех. поддержку. Там меня попросили подождать день и сказали что к тому времени попытаются узнать почему возврат задерживается. Через день написал им ещё, чтобы получить информацию.

Попросили подождать ещё 2 дня. Пишу через два дня -. Читать отзыв

Долями — это удобно, подробнее в отзыве

Поход на Байкал мы с друзьями планировали давно, но цены на экипировку так подскочили, что я уже готов был отказаться от затеи. Спасибо парню с работы, который рассказал о возможности совершить покупку у партнеров банка Тинькофф и выплачивать сумму не сразу 100%, а долями. Выбрал все снаряжение на сайте Канта, у них прям кнопка на сайте есть Долями. Четверть суммы. Читать отзыв

Приложение Долями понравилось

Делаю покупки периодически в Детском мире. Для меня было открытием что можно покупать Долями без комиссий, процентов и кредитных договоров. В приложении этот способ особо не видно, но вот на сайте Детского мира есть в отдельной строке оплаты с подробной информацией что это за способ и как он работает. Прочла за 5 минут, решила попробовать – результат отличный. Действительно купила. Читать отзыв

Отличный вариант

Я стараюсь жить по средствам, но никогда особо не брезговал рассрочками. Так как это больше грамотное планирование финансов. Зачем платить сразу, если можно оплатить часть, а остальное пустить на другую цель. Ведь доходы нам поступают стабильно, поэтому и спрогнозировать погашение просто. Но Долями еще круче.

Рассрочка это ведь, по сути, кредит с кредитным договором и искусственно завышенной ценой товара, чтобы. Читать отзыв

Тинькофф Долями — BNPL в РФ?

ИсточникА вот сложно сказать. Цена камня складывается из его цвета, чистоты (свободы от включений), веса, качества огранки и способа облагораживания, т.е. дополнительного улучшения цвета или чистоты. И вот конкретный сапфир или рубин , или изумруд , могут быть как раз в 10-100 дороже другого конкретного сапфира, рубина или изумруда , но также и наоборот. Если же прикинуть как пятикаратник, самого лучшего для своего типа камня цвета, чистоты и качества

Бэнкинг по-русски: Сервис «Долями» — «Совесть» от Тинькофф или подмена понятий .

На прошлой неделе в полку сервисов рассрочки платежей прибыло:

Тинькофф» запустил сервис оплаты покупок в интернет-магазинах по частям

«Тинькофф» запустил первый в России сервис долевой оплаты «Долями», с помощью которого покупатели смогут оплачивать заказ в интернет-магазинах равными частями в течение шести недель.Об этом говорится в сообщении банка,

Сервис позволит разделить стоимость покупки на четыре равные части. Для того чтобы получить заказ, достаточно оплатить только 25% от его стоимости. Остальные три четверти будут списываться с карты клиента каждые две недели до полной оплаты.

Для оформления покупки нужно указать свои фамилию, имя, отчество, дату рождения, номер телефона и адрес электронной почты. Затем можно оплатить четверть покупки картой — следующие платежи будут списываться с нее автоматически. Отслеживать график платежей и статус оплаты можно с помощью специально созданного приложения «Долями» для Android и iOs.

При этом сервис не требует заключения кредитного договора. Для интернет-магазинов оплата «Долями» увеличивает средний чек покупки, а средства поступают на счет продавца в полном объеме в течение 1–3 дней после покупки.

Об этой новости писали ведущие экономические СМИ: Ведомости, Форбс, Коммерсантъ, Известия, etc

Теперь о возможных подводных камнях (IMHO):

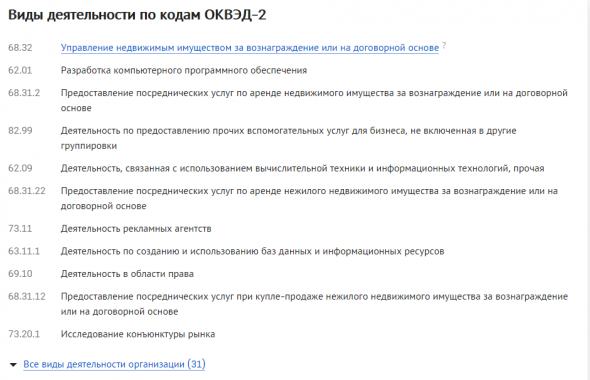

— Договор заключается с формально несвязанной с ТКС-Банком компанией, при этот даже не имеющей не то что лицензии, но и соответствующих ОКВЭДов (хотя это наверное поправимо) — полный отчет по компании тут —

— Читаем внимательно отдельные пункты самого «рамочного договора присоединения»:

3.5.ТКС вправе:

3.5.2. Отказать Клиенту в подтверждении Заказа без объяснения причин.

3.5.3. Привлекать любых третьих лиц для исполнения настоящего Договора и/или конкретного Заказа без уведомления об этом Клиента

.

7.2. За нарушение Клиентом любых денежных обязательств в срок, предусмотренный настоящим Договором, ТКС вправе требовать от Клиента уплаты неустойки в размере 0,1 (ноль целых одна десятая) процента от суммы неисполненного обязательства за каждый день просрочки платежа.

7.4. В случае нарушения Клиентом срока уплаты (внесения) любого Платежа на срок, превышающий 30 (тридцать) календарных дней, ТКС вправе предъявить Клиенту требование о полном досрочном погашении Задолженности по соответствующему Заказу (в указанном случае сроки Платежей по такому Заказу признаются измененными и наступившими (наступающими) в срок, указанный в таком требовании ТКСа). Требование о полном досрочном погашении Задолженности может быть направлено ТКСом в пользу Клиента посредством Личного кабинета Клиента.

Клиент обязуется погасить Задолженность в соответствии с указанным требованием ТКСа

.

11.4. ТКС вправе изменять условия настоящего Договора, уведомляя об этом Клиента любым из предусмотренных п. 10.3. настоящего Договора способов не позднее дня, предшествующего дню соответствующих изменений. При этом по умолчанию указанное уведомление Клиента осуществляется путем размещения новой редакции Договора в Системе.

Дополнительно Клиент дает согласие МФК, Банку и АО «Тинькофф Страхование», ОГРН 1027739031540, на получение кредитного отчета в порядке и на условиях, определенных Федеральным законом № 218-ФЗ от 30.12.2004 г., в любых бюро кредитных историй в целях проверки предоставленных Клиентом сведений, оценки его платежеспособности, формирования Банком предложений по кредитным и иным банковским продуктам, а также для принятия решения о заключении с ним договоров с Банком и с указанной страховой компанией.

11.9. ТКС вправе передавать (уступать) свои права и/или обязанности по настоящему Договору и Заказам третьим лицам. ТКС вправе по своему усмотрению без согласия Клиента уступать третьим лицам права (требования) в отношении любых денежных обязательств Клиента перед ТКСом по настоящему Договору.

ИсточникИзумруд — драгоценный камень первого порядка. Твердость — 7,5-8 по шкале Мооса. До того, как стали находить цветные бриллианты, он был в тройке самых дорогих камней в мире. В основном, поставки изумрудов идут из Колумбии (наивысшее качество) и Замбии.

Самые ценные — колумбрийские изумруды ярко-зеленого цвета насыщенного тона, насыщенность — не менее 70%, и с минимальным количеством включений (до 10%). Есть еще красный изумруд (биксбит), но он не вошел в этот список, поскольку крайне редок. Самые ценные — колумбрийские изумруды ярко-зеленого цвета насыщенного тона, насыщенность — не менее 70%, и с минимальным количеством включений (до 10%).

«Долями» — сервис беспроцентной рассрочки

Вы используете устаревший браузер. Этот и другие сайты могут отображаться в нём некорректно.

Вам необходимо обновить браузер или попробовать использовать другой.

Comepay

Легенда

Тинькофф запустил первый в России BNPL-сервис (buy-now-pay-later) – «Долями». Это новый для российского рынка способ оплаты покупок в интернет-магазинах.

Сервис «Долями» помогает вам разделить сумму покупки на четыре равных платежа — без комиссии и дополнительных плат. Покупку получите сразу после оплаты первой части.

Comepay

Легенда

Выберите «Долями» как способ оплаты на сайте, и сумма заказа разделится на четыре части: — первую вы оплатите при оформлении заказа — это 25% от всей суммы; — оставшиеся три будут списываться с вашей карты автоматически, с интервалом в две недели.

Перед каждым платежом пришлет вам напоминание о дате списания. Оплатить можно картами любых платежных систем, Apple Pay и Google Pay. Вот как это сделать:

1. Сформируйте корзину с покупками на сайте.

2. Выберите способ оплаты — нажмите кнопку «Долями» или «Оплатить Долями».

3. Укажите номер телефона, ФИО, дату рождения и e-mail.

4. Оплатите 25% стоимости покупки онлайн. 5. Оставшиеся три части спишутся автоматически с шагом в две недели.

Comepay

Легенда

Для оформления рассрочки через сервис «Долями» необходимо заполнить анкету на сайте или в мобильном приложении.

Для анкеты необходим действующий номер сотового телефона, Ф.И.О и дата рождения. Никакого паспорта, никакой кредитной истории.

Для оплаты покупки при помощи сервиса “Долями” необходимо выбрать на сайте магазина способ оплаты “Долями”, пройти регистрацию в сервисе (страница для заполнения данных откроется автоматически, необходимо указать ФИО, номер телефона, дату рождения и e-mail), после чего заявка будет отправлена в компанию, и будет рассмотрена примерно в течении 5 секунд.

На странице отобразиться результат рассмотрения заявки.

Если заявка одобрена, откроется страница для оплаты первых 25% покупки, необходимо сделать оплату (карта любого банка РФ, кроме Maestro, Google Pay, Apple Pay), после успешного платежа, мы переведём сумму полной стоимости покупки магазину.

Магазин отправит товар, когда получит оплату. Оставшуюся сумму мы разделим ещё на три платежа, которые будут списываться каждые две недели с той карты, с которой была первая оплата.

При помощи сервиса “Долями” можно оплатить покупку на сумму от 10 RUB до 30 000 RUB, минимальная сумма покупки устанавливается магазином. Одновременно может быть до 2 активных заказов на общую сумму не более 30 000 RUB.

ИсточникИзумруд — самый популярный цветной камень в мире. По составу он относится к минералу бериллу. Его химическая формула: Be3Al2Si6O18. Негретые рубины стоят в разы дороже гретых, т.к. они более редки. У рубинов твёрдость по шкале Мооса высокая — 9. Цена хорошего 5-каратного камня из Мозамбика без облагораживания может доходить до 25000$/карат.

Аналогичный камень из Бирмы будет стоить в 3-5 раз дороже . Наиболее дорогостоящим рубином , реализованным на торгах является рубин «Восход Солнца» («Sunrise») массой 25,59 карата. Он был продан в мае 2015 года на аукционе Sotheby’s в Женеве за 30,3 млн долларов США (1,18 млн долларов за 1 карат).

BNPL-сервисы: чем оплата покупок по частям отличается от рассрочки

В 2021 году на российском рынке появились новые сервисы оплаты покупок, позволяющие делать это постепенно, но не оформляя при этом кредит. РБК Тренды разобрались, что такое BNPL-сервисы и есть ли у них будущее в России

Что такое BNPL-сервисы

В России подобную услугу запустили два крупных игрока — «Тинькофф» и «Яндекс». BNPL-сервис или «Buy now pay later» дословно с английского языка переводится как «Покупай сейчас, плати потом». Это сервис, который позволяет оплачивать онлайн-покупки равными частями в течение короткого периода времени. При этом покупатели не заключают кредитный договор с банком и не платят дополнительные комиссии.

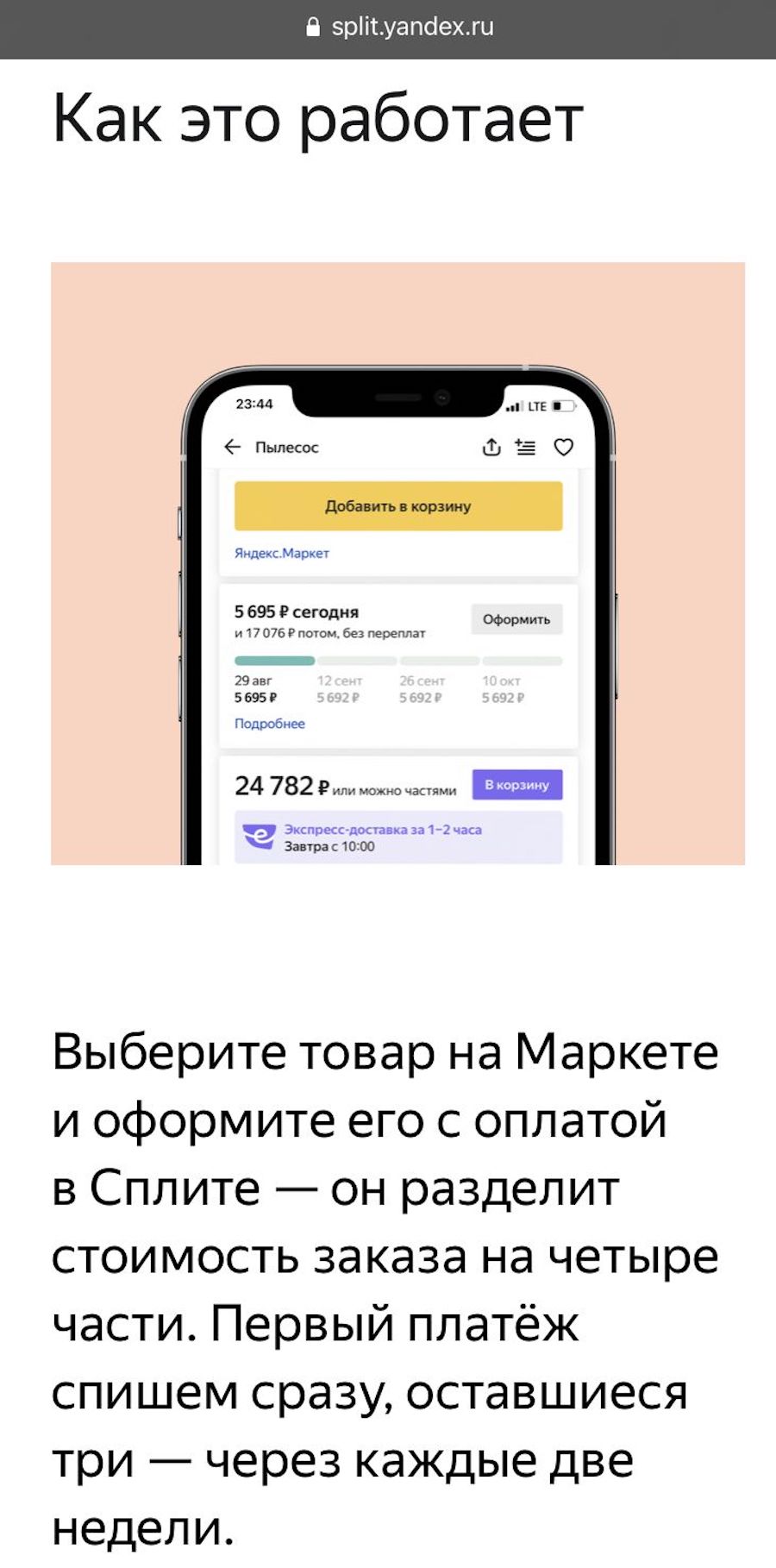

Изначально BNPL-сервисы появились в Европе и США, на российский рынок они пришли в 2021 году. В апреле первым в России такой сервис запустил Тинькофф Банк — «Долями». С его помощью оплату покупки можно разделить на четыре равные части: первые 25% средств спишутся с карты сразу при покупке товара, остальные три четверти будут списываться с карты покупателя каждые две недели до полной оплаты. В конце августа аналогичный продукт появился у «Яндекса» — сервис «Сплит». Он также позволяет разделить покупку на четыре части и выплачивать по 25% от стоимости каждые две недели.

Как работают «Долями» и «Сплит»

Для покупателя процесс оплаты с помощью «Долями» мало чем отличается от оплаты картой:

- При оформлении покупки на сайте магазина-партнера нужно указать свои ФИО, дату рождения, номер телефона и адрес электронной почты. Магазины-партнеры или товары указаны на сайтах сервисов.

- Следом надо оплатить четверть покупки картой любого банка или привязанной к Apple Pay и Google Pay — следующие платежи будут списываться с нее автоматически.

- Если средств на карте недостаточно, покупатель получит напоминание, что нужно пополнить счет. Отслеживать график платежей и статус оплаты можно с помощью специально созданного приложения «Долями» для Android и iOS.

- Покупатель заключает договор с «Долями», который имеет отдельное юридическое лицо. Сервис перечисляет всю стоимость покупки магазину на следующий день.

По словам представителя сервиса, количество партнеров «Долями» непрерывно растет: к нему уже подключились такие магазины как Puma, «Траектория», «Респект», Razor и т.д. В ближайшее время ожидается подключение ряда крупных партнеров, в том числе маркетплейсов. Стоимость сервиса для каждого продавца определяется индивидуально.

«Сплит» пока доступен небольшой части пользователей и только для покупок у продавцов, которые используют службу доставки «Яндекс.Маркета», но список партнеров постепенно будет расширяться. Пока продавцы могут пользоваться «Сплитом» бесплатно, в будущем для них появится комиссия.

На части можно разделить платеж от ₽1 тыс. до ₽30 тыс., но лимит может меняться. Сервис доступен в веб-версии «Яндекс.Маркета» и в приложениях для iOS и Android, а механика оплаты похожа на «Долями».

Так как «Сплит» не является банковским продуктом, то заемные средства предоставляет «Яндекс». «Мы будем напоминать пользователю о том, что близится время очередного платежа. Если же он системно не будет реагировать, платеж может списаться с другой карты, которая привязана к аккаунту на «Яндексе». Если пользователь намеренно не следует правилам сервиса, он больше не сможет пользоваться «Сплитом», — пояснил РБК Трендам представитель компании.

Зачем компании запускают BNPL-сервисы

- Со стороны покупателей «Тинькофф» увидел запрос на упрощение процесса покупки в кредит/рассрочку и более «честные» способы оплаты, объясняет представитель «Долями».

- Магазинам BNPL-сервисы могут помочь нарастить средний чек заказа, привлечь больше клиентов и повысить продажи, говорит представитель «Долями»: «У Puma средний чек при оплате «Долями» на 79% выше, чем при оплате картами».

- Для компаний и банков BNPL-сервисы выгодны с точки зрения привлечения новых клиентов (юридических лиц) и повышения лояльности, а также получения комиссионных доходов от продавцов и получения штрафов в случае нарушения сроков платежей с клиентов, говорит директор банковских рейтингов НРА Константин Бородулин.

- Еще одна причина, почему «Тинькофф» и «Яндекс» запустили такие продукты, — это повышение конверсии продаж в электронной коммерции, которая стремительно растет, указал руководитель направления исследований финансового центра «Сколково-РЭШ» Егор Кривошея: «Дополнительно для Тинькофф Банка это может быть возможностью продать более удобный и качественный пакет услуг для торгово-сервисных предприятий».

Международный опыт

В настоящее время крупнейшими игроками на BNPL-рынке являются Afterpay, PayPal, Affirm, Klarna, Splitit, Sezzle, Perpay, Openpay, Quadpay and LatitudePay. Один из самых известных игроков — шведская компания Klarna — насчитывает 90 млн активных пользователей в 17 странах, совершающих около 2 млн транзакций в день. В конце сентября стало известно о том, что на этот рынок выходит международная платежная система Mastercard с программой для рассрочки Mastercard Installments. Компания рассчитывает запустить продукт в первом квартале 2022 года в США, Австралии и Великобритании.

Отличия BNPL от рассрочки

- «Долями» и «Сплит» — не кредитный продукт. «Покупатель не заключает кредитный договор, как обычно это делается в процессе оформления кредита или рассрочки. Поэтому данные о покупках никак не влияют на кредитную историю покупателя и не передаются в Бюро кредитных историй», — объяснил представитель «Долями».

- И BNPL-сервисы, и программы рассрочки бесплатны для покупателей — в обоих случаях не надо платить комиссию и проценты. Но срок выплаты заемных средств в BNPL-сервисах существенно короче, чем в программах рассрочки.

- По словам представителя «Долями», BNPL-сервисы идеально подходят для сегментов низких и средних чеков, где люди не готовы покупать в кредит. При этом покупателю не нужно копить на это деньги, а можно приобрести товар сразу. Однако таким способом нельзя купить дорогие товары, добавил он.

- При использовании BNPL покупателю не нужно заключать кредитный договор или тратить время на получение карты рассрочки, которая будет действовать при покупке у определенных партнеров. При этом магазина, в котором действует BNPL-сервис, в списке партнеров может и не быть, называет еще одно отличие ведущий эксперт отдела анализа банковских услуг «Банки.ру» Инна Солдатенкова.

- В отличие от кредита или кредитной карты, оценка платежеспособности клиента в этом случае не производится. В противном случае это могло бы сказаться на росте закредитованности населения, однако эти программы лимитированы и имеют ограничения как по максимальной стоимости товаров, так и по количеству действующих активных программ.

- Еще одно различие в том, кто и каким образом платит за услугу. В классической рассрочке чаще всего платежи скрыты в высоких процентах на случай просрочки платежа. В POS-кредитовании (кредиты на товары, которые оформляются в магазине) зачастую платит торгово-сервисное предприятие. У BNPL-сервисов структура финансирования может варьироваться. Более того, часто они предлагаются в рамках более широкого пакета продуктов или экосистемы, например, с классическим эквайрингом или расчетным счетом. Это позволяет делать их бесплатными или очень дешевыми для торгово-сервисных предприятий в надежде на кросс-продажи других, более прибыльных финансовых продуктов, например расчетных счетов.

Перспективы сервиса

В условиях дальнейшего роста цифровизации такие сервисы будут привлекать все больше внимания покупателей. У BNPL есть три категории потенциальных пользователей:

- Покупатели, которые часто совершают небольшие покупки в интернет-магазинах и имеют достаточный и стабильный уровень дохода. По большей части это миллениалы и представители поколения Z.

- Покупатели, у которых нет карты рассрочки или кредитной карты, либо уже израсходован лимит по ним, но при этом они уверены, что скоро получат доход и смогут рассчитаться в срок.

- Покупатели, которым нужно купить что-то срочно, а оформлять кредит или микрозайм они не хотят.

По мнению Бородулина, дальнейшая популярность BNPL будет зависеть от роста количества магазинов-партнеров, выходом данных программ в офлайн-зону, наличием положительных отзывов пользователей, а также устранения возможных технических проблем, например, сложностей при возврате продукции.

Пока аудитория подобных сервисов в России мала. Например, карты рассрочки есть у 2% россиян, возможный рынок BNPL-сервисов, скорее всего, не больше. При этом основной, то есть, наиболее часто используемой, карта рассрочки является для 1% держателей карт, а кредитная карта — для 5%.

Большинство людей используют дебетовые карты, 93% держателей карт отмечают именно ее как основную, привел статистику Кривошея. «Это хорошо отражает отношение людей к личным финансам. Даже имея возможность разбить платеж на несколько частей большинство россиян, скорее всего, попросту не будут выбирать эту опцию. Крупные покупки, где склонность людей разбивать платежи может быть выше, — не основа трат россиян», — сомневается в популярности новых сервисов Кривошея.

По прогнозам исследовательской и консалтинговой компании Grand View Research, в 2021–2028 годах объем мирового рынка BNPL-сервисов будет расти со среднегодовым темпом в 22,4%. Компания Allied Market Research, в свою очередь, ожидает, что к 2030 году мировой рынок BNPL-сервисов достигнет $4 трлн при среднегодовом темпе роста в 45,7% с 2021 по 2030 год, приводит статистику представитель «Долями».

Однако 1 ноября 2021 года Банк России выпустил информационное письмо, в котором предупредил участников финансового рынка о недопустимости участия в подобных сервисах рассрочки. По мнению ЦБ, отсутствие кредитного договора, оформленного в соответствии с законом, «ухудшает положение потребителей», поскольку сервисы не информируют заемщиков о полной стоимости кредита, процентной ставке и вероятности передачи долга сторонним организациям, в том числе коллекторам. Представитель «Долями» ответил, что компания пока изучает письмо и его применимость к их сервису. «Яндекс» не подконтролен финансовому регулятору и от комментариев отказался. По мнению экспертов, речь идет не о запрете таких сервисов, а о регулировании данной отрасли.

ИсточникИзумруд Изумруд – это драгоценный камень берилловой группы, относится к самоцветным камням первого порядка, к этой же группе относится алмаз. Главными критериями качества изумруда являются его цвет, и затем — прозрачность. Идеальный изумруд — прозрачный камень равномерно распределённого насыщенного цвета. Крупные бездефектные изумруды густого тона весом от 5 карат ценятся дороже алмазов. Натуральные изумруды редко бывают бездефектными, обычно они имеют трещины и расколы, зачастую их рассекает сложная сеть тонких прожилок и трещинок.