То, что сейчас происходит в мире, является следствием кризиса американской валюты, с которой тесно связана вся экономика мира. В ХХ веке эволюция денег шла исключительно через американский доллар, но она так и не завершилась выработкой лучшей – устойчивой формулы денег. Весь ХХ и уже начавшийся ХХI век мировые финансы пребывают в состоянии глобальной нестабильности, в виде периодически обостряющихся кризисов.

1. КРАХ ЗОЛОТОГО СТАНДАРТА

То, что сейчас происходит в мире, является следствием кризиса американской валюты, с которой тесно связана вся экономика мира. В ХХ веке эволюция денег шла исключительно через американский доллар, но она так и не завершилась выработкой лучшей – устойчивой формулы денег. Весь ХХ и уже начавшийся ХХI век мировые финансы пребывают в состоянии глобальной нестабильности, в виде периодически обостряющихся кризисов.

Не было формул и механизма для лучших денег и ранее, когда мир использовал одни «действительные деньги», к которым относятся благородные металлы – золото и серебро. К концу ХIХ века в большинстве стран мира был принят золотой стандарт, обеспечивающий беспрепятственную конверсию национальных денежных знаков в золото.

Саммит НАТО | Пьяные водители| Проблемы со свинофермой

Система золотого стандарта основывалась, прежде всего, на жёсткой фиксации обменного курса металлических и бумажных денег. В основе международных расчетов лежал паритет национальной денежной единицы к определённой доле массы драгоценного металла. Такая система вполне разрешала задачи мировой торговли того времени.

Как писал об этом известный советский экономист А. Аникин, «…казалось, что создана, наконец, идеальная денежная система внутри главных стран и на международной арене. Её простота, налаженность, автоматизм, независимость от произвола чиновников вызывали восхищение. Она казалась красивой, как математическое построение, как хорошо работающая машина» [1, стр. 113].

Однако, со временем система золотого стандарта столкнулась с определенными проблемами.

Поскольку золото при золотом стандарте участвовало в платежах, то финансовая система страны, принявшей такую систему счета, была зависима от наличия обращающейся в ней массы металла. Кроме того, жёсткая фиксация денежной единицы в золоте существенно ограничивала возможности кредита, не позволяя в полной мере реализовать ресурсы «мягкой», бумажной валюты. Именно в этом и были две главные точки её уязвимости.

Впервые золотой стандарт в его золотомонетном исполнении надломился в самом центре эмиссии главной резервной валюты мира – доллара – в Соединенных Штатах Америки. Это произошло в период Великой американской депрессии 1929-33 гг., ознаменовавшей собой сущностную деструкцию системы, её качественное сужение и сжатие, в результате чего граждане страны лишились самого права свободно пользоваться «действительными деньгами» или золотом. Это не могло не иметь самых серьёзных социальных и других последствий в будущем для самой системы заявляемых властью свобод и прав граждан страны, системы свободных денег, или капитализма.

Понятная экономика: денежно-кредитная политика

Демонтаж системы золотого стандарта происходил, однако, поэтапно.

Экспроприированный американской властью у народа, а затем, через год, и у бизнеса желтый металл продолжал оставаться незыблемой основой мировых денег, их стоимостной базой в расчетных отношениях между странами. Правительством США была сохранена жёсткая привязка доллара к золоту (35 долларов за тройскую унцию, 31,1 г.).

Несмотря на гражданскую ущербность система «золотодевизного» стандарта продолжала своё существование, благоприятствуя накоплению золота в стране. К 1944 году в США, территория которых находилась вне зоны разрушительных конфликтов, как Первой, так и Второй мировых войн, было сконцентрировано до 70% всего мирового монетарного золота.

В этом же году, в Бреттон-Вудсе, на международной финансовой конференции был принят золотодолларовый стандарт, который привязывал к золоту только одну валюту в мире – американский доллар – в том же соотношении – 35 долларов за тройскую унцию, 31,1 г.

Это был наглядный, очевидный валютный дисбаланс системы по статусу участия в ней национальных валют других стран, заранее отводивший им второстепенные роли в финансовом мире. При таком монопольном праве доллара на конверсию с золотом система усечённого золотого стандарта не смогла бы обеспечить своей стабильности и партнерской, паритетной значимости участия в ней всех стран мира.

После принятия Бреттон-Вудских соглашений американский доллар, установивший свой высший иерархический статус по отношению к золоту, продолжал оставаться «главной резервной» валютой мира, базовой основой для всех международных расчетов. Но его потенциал был окончательно исчерпан всего 27 лет спустя, к 1971 году.

Случилось это после того, когда бумажные доллары, полученные в оплату за товары, производимые в странах послевоенной Европы, были предъявлены американскому казначейству с требованием обмена их на физическое золото. Золотой запас США, около 22 тысяч тонн, стал быстро таять. Когда он уменьшился практически в три раза, президент Ричард Никсон распорядился приостановить дальнейший свободный обмен своей валюты на жёлтый металл.

Это был официальный и заключительный этап разрушения системы золотого стандарта, финальный «золотой дефолт» страны, ключевой момент после Великой американской депрессии, означавший окончательное разрушение системы золотого стандарта в любой существующей его разновидности или модели. И признанный в мире финансов научный авторитет – английский экономист Д. Кейнс объявил отправленный в отставку металл «варварским пережитком». Золото как деньги впоследствии и постепенно было вытравлено из сознательной жизни людей.

Таким образом, в результате последовательных действий США, предоставивших миру главную резервную валюту, за период с 1933 по 1971 год в мире была полностью демонтирована система золотого стандарта, или «золотого монополизма», ранее так вдохновлявшая людей своей точностью, простотой и ясностью. Непонятый и отвергнутый обществом жёлтый металл, использование которого в денежной сфере, увы, так и не смогло увенчаться успехом, был отправлен на мировые рынки в качестве одного из свободно продаваемых цветных металлов, представляемых отдельной группой в Периодической Таблице Д. И. Менделеева. Или списком тех элементов, из которых собирается, строится и воплощается в жизнь весь земной и космический мир.

Система денег, потерпевшая «золотое фиаско» в американском опыте, вынуждена была искать устойчивость в «плавающих курсах» и связке валют стран «семерки» с тем же долларом. Но эти валюты, как и доллар, снявшиеся когда-то с «золотого якоря», оказались беззащитными перед мировой Инфляцией (Рис.1).

Рис.1. Динамика цен на золото за последние 100 лет. Цены Лондонской биржи, в долларах и фунтах, за одну тройскую унцию металла.

Деньги стали еще более не стабильными, и мировые финансы стали строиться на принципе их долговых обязательств, погружаясь в политику постоянной реструктуризации и «смягчений» и прочую разнообразную инфляционную технику. Суть этой техники сводилась и сводится к одному – сжатию денежной массы развивающихся стран мира, не успевших занять места в «семёрке избранных» или кем-то установленном «золотом миллиарде». Равном по своей численности ровно одной седьмой части всего современного населения планеты.

Несмотря на ликвидацию золотого стандарта и крах Бреттон-Вудса, финансовые услуги в мировой торговле на 80% сохранялись за долларом. Однако, американская денежная история впоследствии показала, что периоды процветания валюты этой страны, как ни странно, прямо совпадают с периодами войн и хаоса на других континентах. Поэтому причина нынешних крайне опасных событий в центре Европы, с учетом удельного веса и значимости всей существующей долларовой зоны, уже перестала быть «тайной за семью печатями».

Современные деньги и валюта США, в отличие от времен золотого стандарта, были и остаются принципиально неустойчивыми. Но если эту неустойчивость потребуется преодолеть, то преодолевать её можно только созданием новой техники денежного обращения. И новыми отношениями с временно отстраненным от службы золотом.

2. СТАНДАРТ СТОИМОСТИ. ЕДИНИЦА СТОИМОСТИ ВАЛЮТ

Примечательно, что ни во времена золотого стандарта, до Бреттон-Вудса, или после него, в мире так и не было создано унифицированного и свободно обращаемого эталона стоимости для валют. Или, если точнее, не было создано её объективной и независимой единицы – универсального измерителя их внутренней стоимости [1] [2, с.257].

В прежние времена такой потребности не возникало, потому что золото было частью денег, и расчет их стоимости проводился на основании данных о содержании золота в национальных денежных единицах.

Однако, как показала практика, жесткая фиксация курса национальных валют к золоту не оправдала себя, и золотой стандарт был впоследствии демонтирован. Теперь же благородные металлы: золото, серебро, палладий и платина – находятся в режиме свободнокурсового определения своей стоимости. Или в режиме фиксинга, заключающемся в ежедневном определении стоимости физической массы металла, представленной одной его тройской унцией или одним граммом.

Благородные металлы более не служат людям как деньги. Они располагаются в виртуальном денежном пространстве и выступают в роли индикаторов стоимости на валютных биржах.

Естественным и логически верным в современной кризисной ситуации было бы возвращение золота и благородных металлов в денежную систему, но уже в другом формате, с учетом ошибок прошлого. Их возвращение необходимо не ради создания «длинных» денег, а для выстраивания единой и универсальной платформы для любых стоимостных измерений в мире. Для объективного и независимого определения внутренней стоимости валют.

Для этого необходима их новая денежная форма, пусть для того же золота, но отвечающая этим задачам и требованиям.

Согласно логике решения задачи для режима свободного определения курса валют к золоту необходимо использовать сам металл. Но он потребуется не только в виде единицы массы, как на современных биржах, а в виде удобного и конвертного денежного знака, который будет эту массу металла содержать. При этом новый знак обязательно будет иметь статус полноценных денег с правом находиться в режиме прямой конверсии с другими валютами согласно реальному спросу и предложению на него на денежном рынке.

Новый денежный знак должен содержать именно ту массу металла – золота, которая будет наиболее оптимальна для целей быстрой конверсии и обмена. Кроме того, на нем не должно быть никаких указаний о его номинальной стоимости, исчисленной в любых национальных валютах, и он будет привлекаться в качестве средства платежа лишь опосредованно, после обмена его на мягкие бумажные валюты согласно свободно определяемому на текущий момент рыночному курсу.

И это можно будет осуществить в любом частном или государственном банке страны или в любом её обменном пункте.

Самым оптимальным для этой цели будет использование ровно одного грамма химически чистого золота, который можно будет разместить на классической бумажной банкноте согласно современной стандартной технологии нанесения золота на бумажную основу, употребляемой, например, на Гознаке.

Такая технология предлагает размещать золото в виде золотой полимерной нити, запаянной в полимер при помощи коронного разряда (рис 2) [3].

Масса банкноты при внедрении в её основу золота в количестве одного грамма удвоится, и доля драгоценного металла будет составлять не менее 50% от её массы. При этом внутренняя стоимость новой золотосодержащей банкноты будет паритетна стоимости однограммовой золотой монеты, получаемой методом чеканки. Но технические методы чеканки не позволят, однако, изготовить из одного грамма металла удобную для целей обращения и обмена универсальную монетку – единицу стоимости, или единицу денег.

Такая монетка будет слишком мала.

В этом ключевое преимущество банкнотного золота перед прежним, монетным.

Нажмите на картинку для увеличения

Рис.2. Новая банкнота с одним граммом золота в виде золотой полимерной нити. Вариант дизайна с элементами защиты от подделок.

Итак, для того, чтобы новая бумажная банкнота, содержащая 1 грамм золота, смогла находиться в режиме свободнокурсового определения своей стоимости, на ней не должно быть размещено никаких данных о её номинальной стоимости, выраженной в любых национальных валютах, будь то доллар, евро или рубль и юань. Тогда первоначальная ориентировочная цена на неё, если исходить из нынешних оптовых цен на металл на мировых биржах, будет находиться вблизи 2 тысяч рублей (45-55 $ за грамм). То есть, с таким интервалом цен мы попадаем в наиболее востребуемую нишу спроса населения на деньги хранения или тезаврации.

Особенность новой банкноты в том, что её приобретение не вызовет ухода её из обращения, как это было ранее, во времена золотого стандарта, при фиксации валютного курса к золоту. Наоборот, доступность приобретения её и возможность быстрой продажи даст ей статус привлекательного инвестиционного средства, получать доходы от купли-продажи которой будет выгодно, причем самым широким слоям населения.

При таких условиях и механизме обращения, ваши деньги и ваша валюта быстро обретут статус мировых денег, непосредственно измеряемых в золоте, в золотых единицах. Согласно курсу к новым золотосодержащим банкнотам, свободно определяемому на валютном рынке.

Страна получит валюту, которой никогда не было в странах, последовавших за долларом в его отказе от золота.

Посмотрим теперь, достаточен ли золотой ресурс страны, дерзнувшей принять на себя альтернативное обеспечение для своей собственной денежной массы.

3. НА ПРИМЕРЕ РОССИЙСКОЙ ФЕДЕРАЦИИ

Каркасом современной финансовой системы остаётся платежно-расчетная система США, их доллар и цены на нефть. Центральный банк РФ может эмитировать деньги для наличного обращения согласно доходам, получаемым страной за счет её экспорта.

Из строчек таблицы 1, сравнивающих объемы обращаемой наличной денежной массы и объемы валютных резервов стран, мы видим, что зарабатываемые ныне главными донорами рынка – Россией и Китаем – деньги «отжимаются», словно из несопротивляющейся губки. Они уходят вовне и лишь в кратно меньшей степени возвращаются во внутреннее денежное пространство этих стран.

Так, на внутреннем рынке России, по объему ВВП ныне пятой экономики в мире, остается лишь одна двадцатая или 5% от всего того денежного довольствия, какое оставляет себе Америка, продолжающая беспрепятственно эмитировать всему миру свои символы денег, снимая с него налог за не пройденные азы финансово-рыночного ликбеза.

Денежная масса (агрегат М0), трлн долларов

Валютные резервы, трлн долларов

Источник: khazin.ru

Роль золота в денежной политике

Главная » Роль золота в денежных системах

Сделайте заказ и спокойно планируйте свое время!

Качественная работа — это наша забота

Тема: Роль золота в денежных системах

| : |

|

Формирование роли золота в денежной системе государства Характеристика денежной системы и взаимосвязь с золотом Формирование золотого обращения в России Экономическое значение золота в мировых денежных системах Значение золотого запаса в мировых денежных системах Золото как инструмент антиинфляционной политики Список использованных источников Список использованных источников 1. Бланк И.А. Стратегия и тактика управления финансами. Киев: Книжный дом, 2008. -534с. 2. Бобко Е. И., Кузакова О. А. История мировой экономики. СПб.: Питер, 2007. -169с. 3. Джумов А. М. Золотовалютные резервы России // ЭКО 2007. №7 С. 170-171 4. Зайцев В. В. Основные этапы формирования общерусской денежной системы //Банковские услуги. 2003. №11. С. 28-35. 5. Муравьева Л. А. Золотой рубль С. Ю. Витте: (О денежной реформе в России 1895-1898 гг.) //Деньги и кредит. 2003. №3. С.67. 6. Ковалева А. П. Финансы и кредит. Р-н-Д: Феникс, 2004. -416с. 7. Климов Д. А. Золотой запас против «золотовалютных резервов» // Финансы и Кредит. 2008. №4. С. 27-28 8. Кузнецова М. А. Золото как инструмент антиинфляционной политики // Банковское дело. 2006. №10. С. 15 9. Лаврушин О.И. Деньги. Кредит. Банки. М.: Финансы и статистика, 2002. -520с. 10. Тухватуллина Э. Дискуссии о золотом обращении в России // Мировая экономика и международные отношения. 2005. №4. С. 35-38 Источник: chelny-diplom.ru Золотой ренессанс центральных банковЦентральные банки наращивают золото в резервных активах, последовательно ставя исторические рекорды покупок. На фоне возросших глобальных экономических и геополитических рисков госсектор диверсифицирует резервы. 8 августа 2019 | Диана Асонова Эконс Центральные банки наращивают золото в резервных активах, последовательно ставя исторические рекорды покупок. На фоне возросших глобальных экономических и геополитических рисков госсектор диверсифицирует резервы. 8 августа 2019 | Диана Асонова Эконс Центральные банки в первом полугодии 2019 г. купили рекордное для этого периода количество золота за последние 10 лет – 374 т. За весь прошлый год глобальный госсектор (центральные банки и правительственные структуры, в ряде стран проводящие операции с резервным золотом) нарастил резервы на 651,5 т – это максимальный годовой объем покупок за почти полвека, прошедшие после отмены Бреттон-Вудской золотодолларовой валютной системы. Оживление интереса монетарных регуляторов к золоту происходит на фоне общего роста спроса на золото как на актив-убежище. В июне 2019 г. цены впервые с 2013 г. преодолели отметку в $1400 за тройскую унцию (31,1 г), подогреваемые спросом на защитные активы и мягкой монетарной политикой, – рост процентных ставок, как правило, снижает интерес инвесторов к не приносящему процентного дохода золоту. На фоне снижения ставки ФРС и эскалации торговой войны между Китаем и США котировки продолжают обновлять шестилетние рекорды: 7 августа цена унции превысила $1500. В ближайшие 12 месяцев мировые центробанки продолжат увеличивать свои золотые резервы, считают 54% из 39 центральных банков, опрошенных в июле 2019 г. Всемирным советом по золоту (World Gold Council, WGC). Того, что золотые резервы в ближайший год сократятся, среди опрошенных центробанков не ожидает ни один. Спрос центральных банков на золото поддерживается ростом геополитических и экономических рисков, связанных с другими резервными активами, а также низкими процентными ставками, опасениями монетизации госдолга на фоне высоких бюджетных дефицитов, валютными войнами, перечисляет управляющий директор WGC Натали Демпстер: «Это единственный резервный актив, не имеющий политического риска. И вы не можете напечатать [его] больше». Золото обладает тремя важными для центробанков характеристиками: безопасность, ликвидность и доход – утверждает Изабель Стросс-Кан, которая ранее занимала руководящие посты в Банке Франции и Всемирном банке, а сейчас входит в набсовет WGC. В то же время, будучи свободно торгуемым товаром, золото может не только дорожать, но и дешеветь, что наглядно продемонстрировали обвалы цен . Покупки золота госсектором в 2011–2019 гг., тонны* Народный банк Китая в 2016 г. сообщил о покупке 604 т золота за 2009–2016 гг. ** WGC приводит оценку собственных резервов центробанка Турции. Источник: World Gold Council * Народный банк Китая в 2016 г. сообщил о покупке 604 т золота за 2009–2016 гг. ** WGC приводит оценку собственных резервов центробанка Турции. Источник: World Gold Council * Народный банк Китая в 2016 г. сообщил о покупке 604 т золота за 2009–2016 гг. ** WGC приводит оценку собственных резервов центробанка Турции. Источник: World Gold Council

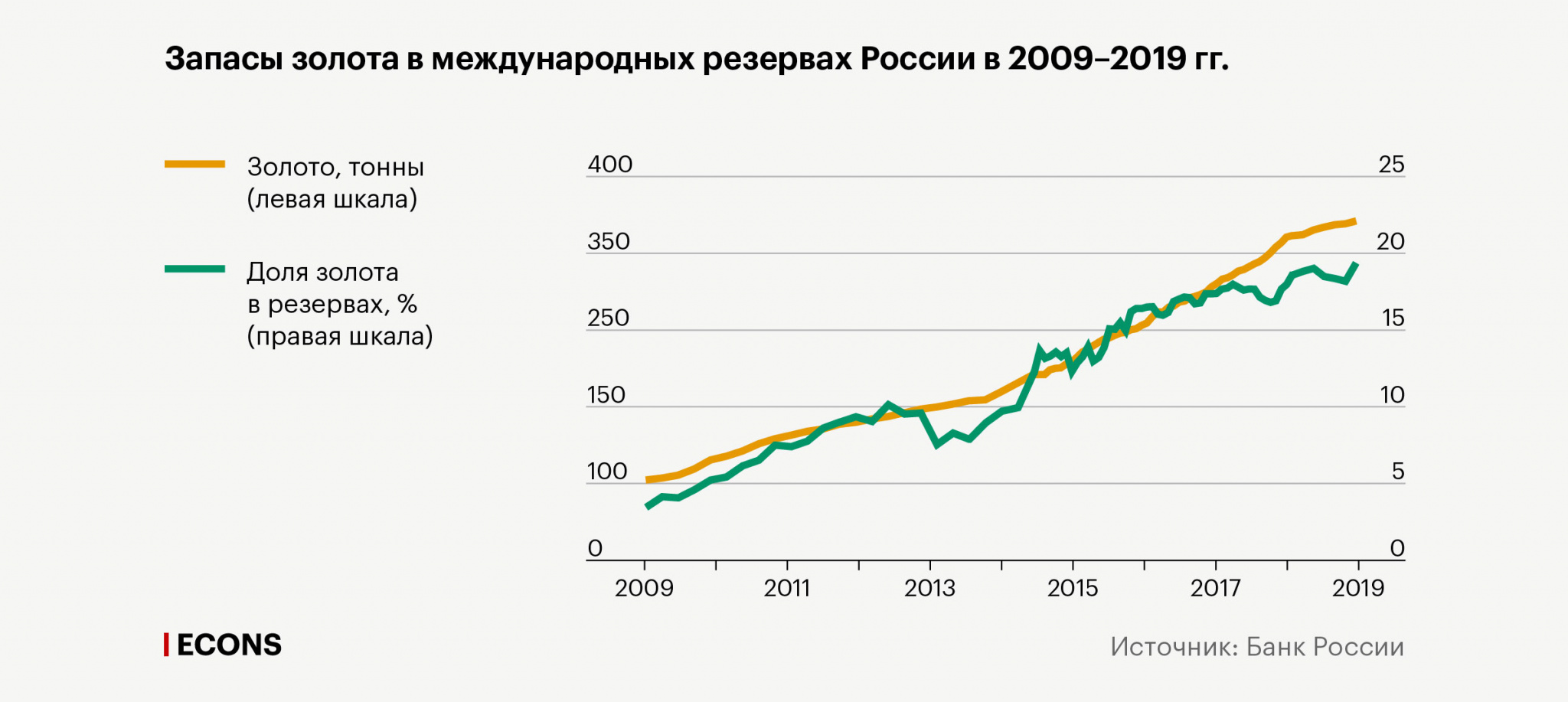

Золотые временаС 2011 г. на центральные банки приходится 10–15% всех покупок золота в мире (в которые включаются также ювелирные изделия, инвестиционные слитки и монеты, золото для промышленных и медицинских нужд). За 2010–2018 гг. они приобрели 4369 т – тогда как с 1987 г. по начало 2009 г. продали 7853 т. Разворот тренда произошел 10 лет назад – в первом квартале 2009 г . центральные банки последний раз были нетто-продавцами золота. Считается , что распродажа центробанками развитых стран золота из резервов на рубеже XX и XXI веков заметно способствовала падению и последующей стагнации цен на этот драгметалл. Например, Бельгия с конца 1980 г. по 1999 г. продала четыре пятых своего золотого запаса, Великобритания в 1999–2002 гг. и Швейцария в 2000 г. – более половины. Цена унции за 1990-е упала в 1,6 раза до $250. Чтобы стабилизировать ситуацию на мировом рынке золота, осенью 1999 г. ведущие центробанки заключили соглашение по золоту – Central Bank Gold Agreement, CBGA. Оно ограничивало лизинговые и финансовые операции с золотом и вводило лимит совокупных продаж на год и на пять лет. С тех пор соглашение продлевали трижды с некоторыми корректировками. Нынешний, четвертый раунд «золотого соглашения» центральных банков, срок действия которого завершается 26 сентября 2019 г., будет последним. В июле Европейский ЦБ сообщил , что он и другие участники CBGA отказываются продлевать соглашение на очередные 5 лет, так как больше не видят нужды в формальных обязательствах по координации продаж золота из резервов. За 20 лет действия соглашения мировой рынок золота стал гораздо более зрелым с точки зрения ликвидности и базы инвесторов, а цены на золото выросли примерно впятеро, отмечает ЕЦБ. ЕЦБ и другие участники соглашения, центральные банки Швейцарии, Германии, Италии, Франции – всего 21 страны Европы, – не имеют актуальных планов по продаже крупных партий золота и по-прежнему считают его важным компонентом монетарных резервов, говорится в пресс-релизе ЕЦБ. При отсутствии прямых продаж запасы золота центробанков все же могут незначительно снижаться: например, из-за программ чеканки золотых монет, как в случае Германии, или особенностей учета финансовых операций с металлом, как в Австралии. In Gold We TrustМировому госсектору сейчас принадлежит 33230 т золота, это немногим более 17% всего когда-либо добытого драгметалла. Почти четверть этого запаса – у США, половина всех официальных золотых резервов мира приходится на долю пяти развитых стран – США, Германии, Италии, Франции и Швейцарии. Развитые западные страны аккумулировали драгметалл в период золотого стандарта и действовавшей в 1944–1971 гг. Бреттон-Вудской валютной системы. Она предполагала привязку основных мировых валют к доллару при его гарантированной конвертации в золото по фиксированной цене $35 за тройскую унцию. Формально обеспечение валюты золотом требовалось только от США, которые к концу Второй мировой войны консолидировали свыше 90% мировых госрезервов золота. Однако по факту многие страны последовательно накапливали золото вплоть до слома Бреттон-Вудской системы в 1971 г., несмотря на то что оно, в отличие от американских долговых бумаг, не приносило процентного дохода. Пережившие и классический, и межвоенный золотой стандарт, развитые экономики стремились и при Бреттон-Вудсе обеспечивать золотом 40–50% денежной массы в обращении, утверждают исследователи из Банка Франции и МВФ. Опрос имеющих золото центральных банков, недавно проведенный WGC, фиксирует разницу в восприятии роли золота в резервах между развитыми и развивающимися странами. Первые в качестве основной причины наличия золота в резервах называют историческую роль золота, на втором месте – долгосрочное средство сбережения, на третьем – диверсификация портфеля и защита на кризисные времена. В ответах центробанков развивающихся стран основная роль золота – долгосрочное средство сбережения, на втором месте – диверсификация и историческая роль, а на третьем – отсутствие риска дефолта данного актива. Именно центробанки развивающихся стран «превратили» мировой госсектор из нетто-продавца в нетто-покупателя золота: в то время как развитые страны просто перестали золото продавать, развивающиеся страны начали активно пополнять свои золотые резервы. Так, в 2010 г. при нетто-покупке золота мировым госсектором в 79,2 т крупнейшим покупателем стала Россия, которая приобрела 139,6 т. Запасы золота в международных резервах России в 2009–2019 гг.Доля золота в резервах, % (правая шкала) Золото, тонны (левая шкала) Источник: Банк России Золото, тонны (левая шкала) Доля золота в резервах, % (правая шкала) Источник: Банк России Золото, тонны (левая шкала) Доля золота в резервах, % Источник: Банк России

В 2017 г. на долю России, Турции и Казахстана пришлось 94% всего объема золота, приобретенного мировым госсектором. В 2018 г. золото впервые за последние 30 лет приобрел Египет, на рынок вышли, также после многолетнего перерыва, Индия, Индонезия, Таиланд, Филиппины, в 2019 г. заметные – более 10 т – партии золота приобрели Турция и Эквадор. Крупнейшим покупателем в первом полугодии 2019 г. стал Национальный банк Польши, который приобрел 100 т – более четверти всего купленного госсектором объема. Это стратегическое решение, объяснил польский нацбанк свою цель довести долю золота в резервах до среднеевропейских 20,5%: золото служит диверсификации геополитических рисков, увеличению финансового буфера и повышению доверия, что особенно важно во времена стрессов и кризисов.

Крупнейшие потребителиСамый крупный сегмент рынка золота – ювелирный: на его долю приходится 48% всего когда-либо добытого золота (еще 21% – у частных инвесторов в слитки и монеты). Крупнейшим потребителем ювелирного золота до 2013 г. была Индия, уступившая это звание Китаю, когда мировые цены на золото резко упали. Золото в Индии – неотъемлемая часть традиционной культуры и обязательный элемент многих праздников, в первую очередь свадеб . Накопление золота на свадьбу детям начинается еще с подарков на бракосочетание их родителей. Эта традиция до сих пор влияет на глобальный спрос на золото. Отраслевые аналитики ежегодно внимательно следят за индуистским календарем, определяющим время свадеб, и за интенсивностью сезона дождей, определяющего урожай и доходы фермеров, которые традиционно вкладывают их в золото. Китай в 2016 г. раскрыл информацию о своих предыдущих покупках золота, которые за 2009–2016 гг. превысили 600 т (до этого, в 2003–2009 гг., Китай купил 454 т). С декабря 2018 г. покупки возобновились и стали ежемесячными, с тех пор к началу августа 2019 г. Народный банк Китая приобрел еще порядка 94 т, стремясь диверсифицировать свои резервы по отношению к доллару, на который приходится треть (на май 2019 г.) его валютных резервов в $3,2 трлн . Возобновление пополнения запасов золота вкупе с проведенной в начале этой недели девальвацией юаня – в ответ на обещание президента США Дональда Трампа еще больше повысить пошлины на китайский импорт – может означать , что Китай готовится к затяжной торговой войне. Китай – крупнейший производитель золота и всегда может купить его за местную валюту, напоминает управляющий директор Precious Metals Insights Ltd. Филип Клапвейк. По данным WGC на июнь 2019 г., Китай вышел на седьмое место в мире (если учитывать МВФ) по абсолютным запасам резервного золота. На 6-м месте – Россия, уступающая только четырем развитым странам с исторически значительными резервами золота и МВФ. Россия – третья золотодобывающая страна мира, что позволяет регулятору приобретать золото в резервы на внутреннем рынке. В прошлом году страна произвела , по официальным данным, 314 т золота при совокупном объеме глобального выпуска 4490 т. С 2010 г. по июль 2019 г. Банк России приобрел 1558 т золота, увеличив его объемы в резервах в 3,4 раза, а долю в резервах – с 5,2 до 19,3% за счет сокращения доли активов в долларах. Золото – это стопроцентная гарантия от юридических и политических рисков, цитировал Bloomberg первого заместителя председателя Банка России Дмитрия Тулина в 2018 г. на фоне усиления санкционного давления на Россию. В первом полугодии 2019 г. Россия, на протяжении нескольких лет с большим отрывом лидировавшая по объему закупок золота в мире, сократила приобретения на 11% до 94 т. На сокращение повлияло то, что с мая ЦБ России начал покупать золото с дисконтом к мировым ценам , чтобы стимулировать экспорт драгметалла, который сильно снизился в период активности на этом рынке Центробанка. Взимание НДС на продажу золотых слитков небанковским организациям в России ограничивает частный инвестиционный спрос, а потребление ювелирами относительно невелико и отчасти покрывается вторично переработанным металлом. Поэтому добытое в России золото уходит главным образом в Центробанк и на внешние рынки. Источник: econs.online |