В сегодняшних условиях, когда на территории России большое количество банков и все они предлагают большие проценты, сбербанковский счет может показаться мелочью, с которой не стоит связываться. Но это на первый взгляд не очень осмотрительного вкладчика. Все таки это гарантия, что ваши деньги никуда не денутся. Пусть и маленький процент.

Но туда можно перечислять и зарплату и пенсию, и другие суммы и социальные выплаты. Это, как палочка-выручалочка, все в эту кубышку, а потом снимайте оттуда и открывайте иной счет под большие проценты. Пополнить счет и снять со счета можно в любом отделении банка. Можно совершать операции с ним через сбербанк-онлайн. Вклад бессрочный, на него можно написать завещание.

Был ли полезен отзыв?

да 0 нет 0

Обезличенный металлический счет в Сбербанке. Обзор условий

28 Августа 2015, 10:03

Город: Москва

Авторитет: 3.8961

Отзывов: 0, быстрых: 56

Стабильный вклад

Достоинства:

+ годовой доход гарантированный

+ стабильность

+ возможность снять деньги в любое время

Недостатки:

— небольшая ставка по вкладу

Некоторое время назад открывала Сберегательный счет в сбербанке, была не очень большая сумма, но нужно было сохранить деньги, потому что когда они дома под подушкой, то есть большой соблазн потратить их. Этот банк вроде год из года считается самым стабильным и я, не раздумывая, вложила туда деньги. Обещали в то время небольшой процент, около 4% годового дохода, в принципе, меня устраивали условия. Открыть вклад можно было оперативно в любом отделении банка, предъявив паспорт.

В течение периода нахождения моих финансовых средств там, было много соблазнов снять, но все же, удержалась и даже несколько раз добавляла средства на счет. Через год я получила чуть большую сумму, чем вкладывала, что было очень приятным сюрпризом.

Сейчас как раз подыскиваю банк, где можно открыть годовой вклад, но этим банком уже не воспользуюсь, так как ставки очень сильно снизились, а под 1.5% даже не хочется начинать.

Был ли полезен отзыв?

да 0 нет 0

16 Апреля 2015, 10:23

Город: Железногорск

Авторитет: 5.3571

Отзывов: 0, быстрых: 44

Вклад, который делает мою жизнь проще и удобней

Достоинства:

Нет ограничений по сумме и сроку хранения, возможность вывода на пластиковую карту

Недостатки:

Недостатков нет

Несколько лет назад я открыла в Сбербанке Сберегательный счет, чтобы хранить там свои накопления. Но со временем стала пользоваться этим счетом для других целей: сюда мне поступают различные социальные выплаты.

Для меня очень удобно, что все суммы, которые платит мне государство, собираются в одном месте, мне не надо каждый месяц ходить за каждой выплатой. Один раз в несколько месяцев, когда на вкладе накопится какая-то сумма, я просто иду в любое отделение Сбербанка и снимаю столько денег, сколько мне надо. Можно снять часть суммы, можно снять ее целиком, это не имеет значения, так как даже с нулевым балансом вклад не закрывается.

Когда я начала получать деньги в Интернете, то стала выводить их сюда же банковским переводом.

За хранение денег банк начисляет небольшой процент, но он так мал, что особого значения не имеет, тем более что у меня деньги на счете долго никогда не лежат. При получении денег в сберегательной книжке делаются отметки о каждой приходной и расходной операциях, то есть всегда можно посмотреть, какие суммы мне поступили.

Многие пенсионеры получают на сберкнижку свою пенсию, которую потом можно перевести на пластиковую карту.

Так что современному человеку просто необходим такой вклад в банке, потому что мы получаем различные выплаты, которые поступают на наш счет и спокойно лежат там, пока мы их не снимем. Это очень экономит наше время.

Источник: imho24.info

НАКОПИТЕЛЬНЫЙ СЧЕТ отзывы — развод или правда? — отзыв

Обзор: НАКОПИТЕЛЬНЫЙ СЧЕТ отзывы — развод или правда? Расскажу о накопительном счете Сбербанка — банковском продукте, который позволяет приумножить средства, но при этом ими можно свободно распоряжаться: пополнять, снимать в любое время.

Суть продукта, обзор, характеристики:

Расскажу о накопительном счете Сбербанка — банковском продукте, который позволяет приумножить средства, но при этом ими можно свободно распоряжаться: пополнять, снимать в любое время.

Видео обзор

Где хранить деньги / Накопительный счет — альтернатива банковскому вкладу Где хранить деньги / Накопительный счет — альтернатива банковскому вкладу |

Что выбрать: вклад или накопительный счет Что выбрать: вклад или накопительный счет |

Депозит VS накопительный счет в банке: что выбрать и на что обратить внимание 14+ Депозит VS накопительный счет в банке: что выбрать и на что обратить внимание 14+ |

Накопительный счет Копилка от ВТБ. Условия и проценты Накопительный счет Копилка от ВТБ. Условия и проценты |

Накопительный счет в Тинькофф банке. Ключевые особенности Накопительный счет в Тинькофф банке. Ключевые особенности |

innad

Дата отзыва: 17 мая 2020

Накопительный счет Сбербанка: условия, начисление процентов, плюсы , минусы, подводные камни. НАКОПИТЕЛЬНЫЙ СЧЕТ отзывы — развод или правда?

Свои скромные сбережения предпочитаю хранить в банках. При выборе финансовой организации гонюсь прежде всего не за выгодой, а за надежностью и удобством. Для меня важно, чтобы был удобный и функциональный онлайн сервис, с помощью которого я смогу дистанционно управлять своими счетами (открывать их, закрывать, снимать проценты).

Бегать по отделениям мне совершенно некогда. Также в приоритете у меня банки с государственным участием и обязательно вклады должны быть застрахованы.

Всем этим условиям удовлетворяет Сбербанк. Минус у него только один, но глобальный — проценты мизерные, просто ниже некуда. Поэтому там храню лишь часть средств, так сказать на непредвиденные расходы.

Вклады я частенько пополняю, нередко деньги с них снимаю. В Сбербанке ранее был один вариант, который позволял и пополнять счет, и снимать с него -назывался он Управляемый. Но там неснижаемый остаток должен быть не ниже 30 тысяч, для меня это многовато.

Выходила из ситуации так: открывала несколько маленьких счетов (на 1, 2 или 3 тысячи) на минимальные сроки, а потом, если срочно нужны были деньги, часть из них закрывала. Когда наоборот появлялись лишние деньги, снова открывала небольшие вклады.

Но в этот году в Сбербанке появилось предложение, которое для меня является просто идеальным (эх, еще бы проценты по нему были побольше). Правда открыть такой счет можно будет лишь до 15 июля 2020 года.

С его условиями можно ознакомиться на следующем фото:

Накопительный счет Сбербанка можно без труда открыть онлайн (можно и в отделении), при этом на него даже не обязательно размещать деньги, он может быть даже с нулевым остатком. Пополнять его и снимать с него средства можно в любое время и без ограничений, хоть на рубль его пополняй и по 5 рублей снимай каждый день. Для меня это этакий онлайн кошелек, который еще и деньги приумножает, ведь там еще и проценты начисляются — 4% в месяц.

Но есть одно но: проценты начисляются на минимальную сумму, которая находилась на счете в течение расчетного месяца. Вот что об этом говорится на сайте Сбербанка:

Чтобы было понятнее, объясню на примере: открыла я решила открыть накопительный счет в Сбербанке, разместила на нем 30 тысяч рублей. Но через две недели мне вдруг понадобились деньги и 15 тысяч я сняла, а еще через неделю получила зарплату и эти 15 тысяч положила обратно. Так вот, проценты в конце расчетного периода я получу только на 15 тысяч, так как именно эта сумма была за месяц минимальной. Еще раз, проценты будут начислять не на те 30 тысяч, которые оставались на счете в конце отчетного периода и пролежали там основную часть времени, а на 15 тысяч, на минимум.

Это условие можно считать неким подводным камнем данного банковского предложения, о котором не все знают, так как невнимательно читают условия и не разбираются в нюансах.

Если это знать и понимать, то накопительный счет можно считать отличным решением для тех, кто имеет некоторые свободные суммы, хочет их немного приумножить, но при хочет еще и иметь возможность свободно ими распоряжаться.

Лично я его рекомендую и сама активно пользуюсь. Четыре только за низкую доходность.

Достоинства: Можно открыть на любую сумму, можно пополнять и снимать без ограничений, начисляют проценты, удобно управлять онлайн

Недостатки: Хотелось бы, чтобы процентная ставка была повыше, проценты начисляются на минимальную сумму, находящуюся на счете в течение месяца

Видео обзор

| Где хранить деньги / Накопительный счет — альтернатива банковскому вкладу |

Что выбрать: вклад или накопительный счет |

Депозит VS накопительный счет в банке: что выбрать и на что обратить внимание 14+ |

Накопительный счет Копилка от ВТБ. Условия и проценты |

Накопительный счет в Тинькофф банке. Ключевые особенности |

Время использования: 3 месяцев

Стоимость: 30000 руб.

Год выпуска/покупки: 2020

Общее впечатление: Накопительный счет Сбербанка: условия, начисление процентов, плюсы , минусы, подводные камни

Моя оценка:

Рекомендую друзьям: Да

Тэги: проценты, вклад, банк, в интернете, сбербанк, сбербанк плюсы минусы, подводные камни, преимущества, начисление п

Источник: otzyvy.pro

Накопительный счет Сбербанк (обновленный)

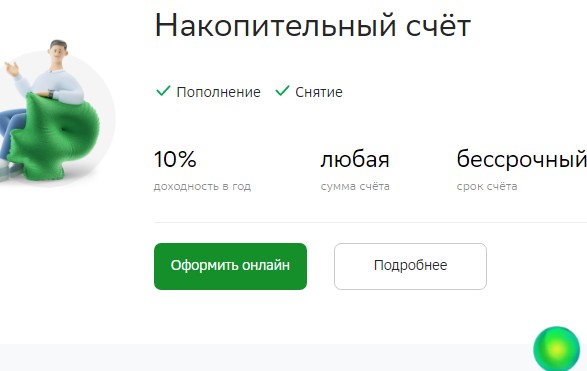

Здесь мне хотелось бы поделиться собственным отзывов о совершенно новом продукте от нашего главного банка страны — это счет накопительный, теперь его доходность составляет целых десять процентов (10%) за год. Повышение ставки произошло с восемнадцатого апреля, две тысячи двадцать второго (18.0.4.2022) года.

До этого было всего три процента и конечно переводить на такую малую сумму было абсолютно не выгодно, потому и наличку старалась быстрее снять и перевести на другие счета, в иных банках. Сейчас-же все разительно изменилось. Нужно иметь всего-то от трех тысяч руб., на счету, чтобы начал начисляться обновленный процент на остаток. А вот те граждане, которые оформили себе этот счет до восемнадцатого апреля, так и будут получать свои жалкие три процента. Все точные условия можно узнать на официальном сайте Сбера, но мне лично нравится.

Обновление радует

1 год назад

В любом случае, в особенности именно в данном обновленном варианте, предложение оставить свою зарплату на этом счете накопительном — возрастает многократно, однако торопиться с выводом не стоит. Вот на официальном интернет-ресурсе Сбера, уже появилось неприятное объявление. Его вы сами сможете прочитать чуть ниже, в скрине.

Говорится в нем о том, что с двадцать пятого мая две тысячи двадцать второго года, состоится понижение ставки, правда всего на один процент, но это тоже неприятно. Потому, чтобы использовать данный финансовый продукт бессрочно, как нам предлагает данный банк, нужно все-же каждый календарный месяц ожидать снижение ставки. Для того, чтобы не маяться с этими счетами, лучше сразу оформить вклад, к примеру на три месяца. В этом случае изменения ставки, может наступить только после его завершения.

Предложение хорошее, но грядет понижение

1 год назад

В любом продукте для таких подобных, пассивных накоплений присутствуют и определенные условия. Здесь то-же есть свои собственные. К примеру открыть данный счет можно только в онлайн режиме, либо через приложение или в своем интернет-банке. В отделении вам этого сделать не смогут, но там есть специальные консультанты, которые помогут все оформить через банкоматы, которые в обязательном порядке присутствуют в фойе.

Пополнять данный продукт нужно в день открытия, иначе не получите начисления за этот месяц. На этот накопительный счет можно заводить новые денежные суммы, только начиная от 1000 (одной тысячи) руб., к примеру положить пятьсот рубликов не получится. А если к примеру у вас меньше трех тысяч руб., либо больше миллиона денег, то уже начисляться будут всего 0,01% в год. Условий немного, но они есть.

Есть и обязательные условия

1 год назад

По моему мнению это в любом случае широкий шаг вперед, потому что с реальной точки зрения всех его клиентов то, что было начисление в три процента ранее — это уже никого устраивать не могло. Надо было так сделать не с восемнадцатого апреля две тысячи двадцать второго (18.0.4.2022 года), а гораздо раньше. Потому что за это время, наверняка их собственные аналитики все подсчитали и выяснили, что много денежных средств перетекло в другие банки, либо клиенты свои наличные просто снимали и тратили. Даже согласиться можно и с тем, что многие подобные продукты есть чуть выше, но это нужно будет обязательно оформлять дебетовую карту, а ее выпуск ведь не в каждом банке бесплатный, нужно переносить на другие счета, где сам денежный перевод, тоже может быть с комиссиями. Лучше просто зайти в онлайн-банк и открыть этот накопительный счет.

Шаг вперед

Автор объекта отзывов

1 год назад

Решила сразу-же после окончания под-отчетного периода, проще уж сказать о том, что после того, как мои хотя и небольшие, но все-таки реальные денежные сбережения полежали ровно один, календарный месяц на этом, слегка обновленном накопительном счете, я естественно тут-же зашла в сво интернет-банк, чтобы проверить, а не соврали ли мне, да и нам всем, по поводу условий и десятипроцентной годовой надбавки. Нет, все верно, все мои денежные накопления увеличились согласно предложенных условий. На этот раз думаю снова увеличить с будущей зарплаты то количество денег. Ведь теперь все-же есть смысл не снимать свою зарплату и тем самым просто хранить деньги дома, а именно оставлять на своей банковской карте, чтобы их количество реально и заметно увеличивалось. Во всяком случае — этот процент дохода в три раза больше, чем был ранее.

Условия выполняют

1 год назад

После того, как произошло существенное обновление данного предложения, конечно сама по себе отпала надобность в том, чтобы вообще снимать полностью всю заработную плату с карты и переносить ее на карту ВТБ, потому что там до этого был очень выгодный процент на остаток. Сейчас-же, в мае две тысячи двадцать второго года все ставки прилично так упали, в том числе и в ВТБ. Естественным образом лучше теперь просто пополнять эту, свою основную зарплатную карту и данный счет на ней. Единственно, что не очень хорошо, так это придуманные условия для этого продукта, особенно тем гражданским лицам, кто не обладает финансовой грамотностью. Однако плюсы все-же есть и они теперь видны.

Вот ведь причисление процента имеет свое начало, только с даты открытия счета и так будет продолжаться все месяца, в течении всех лет. А вот если вы прибавили еще денег до числа даты открытия, то на данный финансовый продукт, до этого времени будет идти только мизерный доход в 0,01 процент, а вот при наступлении числа открытия счета, вот тогда уже начислится и полная оговоренная ставка.

На данный момент пока еще дают ровно десять процентов в год, но вот с двадцать пятого мая 2022 года на один процент убавится прибыль, но даже девять процентов — это тоже весьма ощутимо, если к примеру у вас будет лежать скажем восемьдесят, либо девяносто тысяч рублей на карте. Хорошо тем, что можно снять любую сумму и потратить ее в любое время. С вкладом такого сделать не дадут. Так-же можно в любое время снова пополнить этот счет, но только начиная от одной тысячи рублей.

Источник: otzomir.com