Как мы уже не раз говорили, золото растет из-за нестабильности мировой финансовой системы. Золото – это деньги, а будучи главной мировой валютой и хранителем ценности, желтый металл стремится занять свое место в истории как надежная резервная валюта.

Но на протяжении истории золото было не единственным монетным металлом. Серебро всегда играло важную роль наравне с золотом. На самом деле до начала XX века серебро в качестве денег использовалось чаще золота. Но вы-то этого не знали, правда?

Начиная с последней четверти XIX века главные экономические державы, США и Великобритания, систематически демонетизировали серебро. То есть они стремились изъять серебро из мировой денежной системы. Это заключение спорно, но вы увидите, что решение о прекращении использования серебра люди приняли не добровольно.

СРОЧНО! РОССИЯ, КИТАЙ И ИНДИЯ СОЗДАЮТ НОВУЮ МИРОВУЮ ВАЛЮТУ!

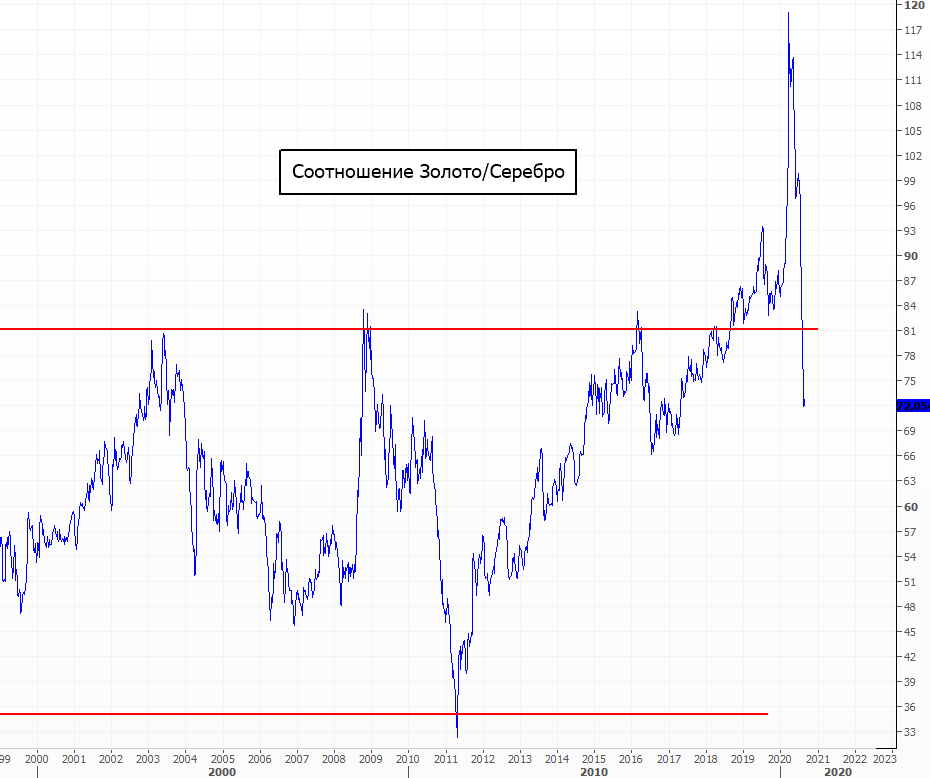

Вследствие этого отношение цены золота к серебру упало с 15,5:1 в начале 1700-х годов до 66:1 сегодня. Соответствующий график демонстрирует показатели соотношения золота к серебру с начала 1970-х годов по наши дни, а также движение цены серебра. Если серебро возвращается, нынешний уровень его стоимости чрезвычайно низок.

В ближайшие несколько недель мы изучим вопрос о том, находится ли серебро, после долгого отсутствия, в процессе восстановления своей роли как денег. Чтобы ответить на этот вопрос, вначале мы должны вернуться и в первую очередь посмотреть, как серебро вывели из финансовой системы.

«Денежная» история серебра настолько же стара и длинна, что и история золота. Но история гибели серебра начинается с Великобритании XVI века. Серебро сотни лет было основой денежной системы Британии. Это очевидно даже из названия ее валюты – фунт стерлингов.

Страна жила по «серебряному стандарту», когда в 1663 году была введена новая золотая монета, «гинея». Цена золотых и серебряных монет колебалась относительно друг друга (как и должно быть) до 1717 года, когда cэр Исаак Ньютон (Isaac Newton), который в то время управлял Королевским монетным двором, установил фиксированное соотношение между золотом и серебром. Он применил коэффициент 15,5:1. Таким образом, считалось, что золото было в 15,5 раз дороже серебра.

Проблема с фиксированием цены состояла в том, что соотношение могло оставаться точным лишь на короткое время. Различные факторы спроса и предложения означают, что коэффициент колеблется, а фиксированная цена просто создает перекос.

Вскоре после того, как Ньютон установил соотношение на уровне 15,5:1, рынок решил, что серебро недооценено. Сработал закон Грешема.

Вследствие этого обращение серебра начало медленно снижаться. Торговые партнеры Британии в Европе ценили серебро больше, так что белый металл вытекал из страны, а золото прибывало. Спустя несколько десятилетий растущие объемы золота в денежной системе вынудили Британию перейти на золотой стандарт в 1816 году. С учетом экономической мощи этой страны, такой шаг привел к постепенному переходу на золото и ее европейских торговых партнеров.

Как доллар подчинил мир? История валютной системы

Серебро как деньги в США

После войны за независимость последней четверти XVIII столетия оперяющаяся американская экономика также существовала при серебряном стандарте, а основной валютой был испанский серебряный доллар. Но в 1792 году Конгресс принял Закон о чеканке монет, устанавливающий биметаллический долларовый стандарт. Золото и серебро признавались законом, а соотношение между ними было установлено на уровне 15:1. (Серебро оценивалось несколько дороже, чем установил Ньютон).

На этот раз произошло противоположное. После принятия закона о чеканке рост добычи серебра в Мексике вызвал рост объема предложения, и после 1805 года рыночное соотношение упало до 15,75:1. Силы закона Грешема вывели недооцененное золото из обращения, и основной валютой стало серебро. Приведем цитату Мюррея Ротбарда (Murray Rothbard) из его великолепной «Истории денег и банковского дела в Соединенных Штатах – с колониальной эры до Второй мировой войны»:

«… после 1810 года в США ходили лишь серебряные монеты, по большей части переоцененные испано-американские разменные серебряные монеты. Остальной валютой были раздутые банковские векселя на различной стадии обесценивания».

Война 1812 года и различные эксперименты с Центральными банками привели к денежному беспределу (который в истории описывается как бум с последующей депрессией) в молодых Штатах. В 1832 году Эндрю Джексон (Andrew Jackson) баллотировался в президенты на платформе «твердой валюты». Он выступал против интересов банков, которые намеревались создать денежную систему, подконтрольную частному центральному банку.

Он победил на выборах, и впервые у руля стала только что созданная Демократическая партия. Закон о чеканке монет 1834 года был призван справиться с проблемой переоцененного серебра по отношению к золоту, и соотношение металлов установилось на уровне 16:1. Коэффициент точно отражал их рыночную стоимость, и золотые и серебряные монеты на равных циркулировали в течение 20 лет.

Но в 1850-е годы были открыты новые месторождения золота по всему миру, из-за чего спрос и предложение золота выросли относительно серебра. Вследствие этого серебро стало недооцененным в рамках установленного соотношения и быстро вышло из обращения. Монеты либо хранили, либо переплавляли и продавали по более привлекательной рыночной цене.

В итоге оказалось, что США страдают от дефицита мелких серебряных монет. Становилась очевидной проблема законодательного введения «биметаллического стандарта».

В 1853 году Конгресс решил изменить стоимость разменных серебряных монет (до максимума в $5). Эти монеты намеренно переоценили по отношению к золоту, чтобы сохранить их в обращении. Это был первый, хотя и маленький, шаг к изъятию серебра из обращения.

В последующие десятилетия стало очевидно, что этот процесс продолжится. Ведущие европейские государства следовали примеру Великобритании и переходили на золотой стандарт. В то же время открытие крупных залежей серебра в Неваде и других западных штатах в США привели к падению стоимости серебра относительно золота.

Похоронный звон по серебру раздался вскоре после того, как в феврале 1873 года Конгресс принял закон, прекращающий чеканку серебряных долларов. Иными словами, монетный двор США больше не превращал серебро в деньги в форме монет.

Сторонники серебра прозвали этот закон «Преступлением 1873 года». За ним через год последовал еще один, который лишал статуса законного средства платежа все серебряные доллары в сумме свыше $5. К 1894 году соотношение золото/серебро достигло 32:1.

В то время как серебро исчезло из обращения в форме денег, широкое недовольство предыдущим законом Конгресса привело к увеличению вмешательства правительства. Продемонстрировав, что никаких уроков из предыдущих проявлений закона Грешема извлечено не было, Конгресс принял Закон Блэнда-Эллисона в 1878 году и Закон Шермана о скупке серебра в 1890 году. Оба эти закона предписывали Министерству финансов США ежемесячные закупки определенного количество серебра по старой цене при коэффициенте 16:1 относительно золота.

Очевидно, что этот шаг привел к инфляции (серебро было возвращено в обращение по абсурдно высокой цене), и другие страны потеряли доверие к стоимости доллара США. Золото потекло из запасов Минфина, так как на него меняли доллары.

Новое правительство отменило эти последние законы, и в 1900 году Конгресс, наконец, принял Закон о золотом стандарте. Это не привело к сохранению серебряных денег, кроме как в виде символической валюты.

Демонетизация серебра в США и странах развитого мира завершилась. Произошло бы это само собой, без участия правительства, или это был намеренный шаг к вытеснению серебра из денежной системы и, таким образом, освобождению территории для беспрепятственного обращения правительственных бумажных денег?

Окончательный закат серебра

Причины гибели серебра в западных странах спорны. Но что не подвергается сомнению, так это то, насколько основательно запад (особенно США и Великобритания) старался разрушить структуру серебряного стандарта, хотя во многих менее развитых странах он все еще работал.

Это документально зафиксировано, по меньшей мере, с точки зрения США, в Истории денег и банковского дела в Соединенных Штатах Ротбарда. Он утверждает, что начало 1900-х годов отмечено ростом американской экономической экспансии и зарубежного влияния. Соответственно, было совершенно естественно, что США также захотели установить контроль над денежными системами «колонизированных» стран.

Ротбард считает, что американские банкиры хотели вынудить страны третьего мира отказаться от инфляционного серебряного стандарта (инфляционного из-за падения стоимости серебра к золоту) в пользу «золотовалютного» или долларового стандарта.

Это означало, что валюта страны, которая по-прежнему состояла из символических серебряных монет, должна быть привязана к доллару (или фунту стерлингов), который, в свою очередь, был привязан к золоту. Выходило, что в качестве резервной валюты эти страны использовали доллар или фунт, а не золото и уж точно не серебро.

Таким образом, эти страны были привязаны к американской или британской экономической и денежной системам. Золотовалютный стандарт или стандарт доллара/фунта (в отличие от подлинного золотого стандарта) избавляли американские и британские банки от угрозы набега на их золото в случае чрезмерной инфляции.

[Эта система была предшественником современной системы международного валютного обмена. Да, денежная система пережила ряд инкарнаций (включая полный сброс золота в 1971 году), но суть ее сводится к тому, чтобы позволить банкам выдавать кредиты без опасения набега вкладчиков.

Коллапс Бер Стернс и Лиман Бразерс в 2008 году отметил начало конца такой системы. Неудивительно, что крупные банки по-прежнему отчаянно держатся за власть, которой они так долго добивались].

В случае с США Пуэрто-Рико первой вошла в систему после того, как США обрели контроль над страной после Испании в 1898 году.

Впоследствии этому примеру последовали и Филиппины. Тут дело обстояло сложнее, потому что Филиппины в качестве денег пользовались мексиканским серебряным долларом, который считался крепкой валютой и широко применялся в странах третьего мира.

План США призывал к замене мексиканского серебряного доллара девальвированной американской серебряной монетой, привязанной к золоту. Ее внедрение привело бы к снижению ее покупательной способности (и американские банки украли бы эту пошлину за право чеканки монет), но филиппинцы не клевали на эту удочку. В конце понадобилось некоторое давление в форме угрозы введения налогов, чтобы филиппинцы включились в эту валютную систему.

Следующими на очереди были Мексика и Китай. Обе эти страны придерживались серебряного стандарта и были основными потребителями мексиканского серебряного доллара. Ротбард утверждает, что Commission on International Exchange (CIE) была создана для «установления отношений между странами золотого стандарта и серебряного стандарта, чтобы стимулировать экспортную торговлю и инвестиционные возможности в «золотых» странах и экономическое развитие «серебряных» стран».

Мексика относительно легко перешла на золото, но Китай отказывался от него. У Ротбарда:

«Китайцы прекрасно понимали валютную схему CIE. Они видели и называли пошлины при чеканке монет для золотовалютного стандарта безответственным и аморальным подрывом китайской валюты, действием, которое приведет Китай к нищете, увеличив в то же время прибыли американских банков, где будут храниться резервные фонды этой прибыли».

Учитывая нынешнее валютное напряжение между этими двумя странами, интересно заглянуть в историю их денежных отношений!

Вскоре Китай сменил мексиканский серебряный доллар на собственную валюту под названием лян. По данным Википедии, показателем уровня проникновения серебра в китайское общество служит то, что иероглиф «банк» в Китае буквально означает «серебряный дом» или «серебряное место».

В 1898 году под влиянием Великобритании Индия, бывшая крупным импортером серебра, также отказалась от серебряного стандарта в пользу стандарта фунта. Курс рупии привязали к фунту, который, в свою очередь, был привязан к золоту.

Так что к началу 1900-х годов серебро обрело статус символической валюты. В Китае серебряный стандарт просуществовал до 1935 года, но затем страна перешла на государственные банкноты в качестве основной формы валюты.

Итак, длительный процесс вывода серебра из обращения продолжался примерно с 1870 по 1935 годы, хотя основная работа была завершена к 1900 году. Судя по всему, серебро вывели из игры намеренно.

В конечном счете, серебро тысячелетиями очень хорошо справлялось с функцией денег. Возможно, именно появление центральных банков (Банк Англии был основан в 1694 году) и конкуренция со стороны бумажных денег были первым гвоздем в крышку гроба серебра?

Серьезные проблемы также создало фиксирование соотношения между ценой золота и серебра правительством. Это привело к периодической недо- и переоценке обоих металлов, что, в свою очередь, стало причиной оттоков и притоков и нарушения денежного обращения.

Каковы бы ни были причины, серебро стало денежным пережитком, в то время как золото остается самой живучей валютой из всех. Поэтому соотношение между ценой золота и серебра упало с 15,5:1, как это было во времена Исаака Ньютона, до 66:1 в наши дни.

Означает ли это, что серебро никогда не будет играть роль денег? Для чего, в таком случае, сегодня используют серебро, дешево ли оно, или это просто еще один промышленный металл? Каковы инвестиционные возможности? На эти вопросы мы ответим в ближайшее время.

Инвестиции в бизнес c доходностью до 20% годовых

✅ Получайте доходность выше облигаций

✅ Не так рискованно как инвестиции в акции

✅ Надежная инвестиционная платформа http://goldenfront.ru/ (C)

При копировании ссылка обязательна | Не является индивидуальной инвестиционной рекомендацией

Поддержите нас — ссылаясь на материалы и приводя новых читателей

Нашли ошибку: выделите и Ctrl+Enter

Добавьте Элиттрейдер в избранное Дзен новостей

Источник: elitetrader.ru

Как серебро оказалось прибыльнее золота

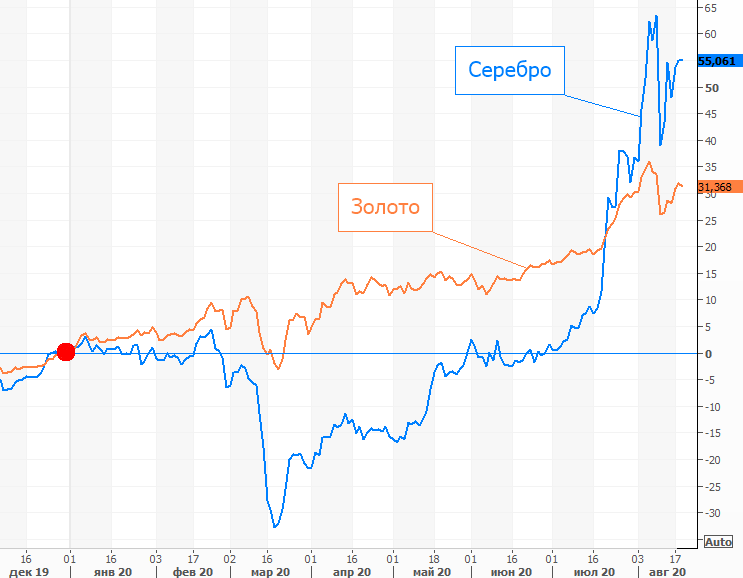

Ралли по золоту в 2020 г. привлекло внимание широкого круга инвесторов, однако есть еще один стремительно дорожающий металл — серебро. С начала года котировки металла выросли на 55%, в то время как золото прибавило чуть более 31%. В абсолютных значениях серебро торгуется по ценам выше $27 за унцию, что является максимумом за последние 7 лет.

Процентный рост цен на металлы с начала 2020 г.

Ключевые драйверы роста, по сути, одинаковы как для золота, так и для серебра. Стремительно растущий баланс мировых центробанков, особенно ФРС США, усиливает опасения по поводу здоровья финансовой системы и дает основания искать защиты от обесценения валют в сырье и металлах.

Сохранение угрозы коронавируса подстегивает спрос на защитные активы. При этом рекордно низкий уровень долларовых процентных ставок привел к тому, что долговые инструменты уже не гарантируют защиты от инфляции. Это делает более привлекательными драгоценные металлы – традиционные инструменты для сбережения стоимости, среди которых авторитетно признанным является золото.

Дополнительным драйвером для цен на металлы стало обесценение доллара США. Падение индекса доллара США DXY ускорилось с начала июня, и на этой неделе инструмент в очередной раз переписал локальные минимумы. Индикатор находится на минимальном уровне за последние 2 года. Все commodities, номинированные в долларах США, получили поддержку со стороны этого фактора.

Опережающая динамика серебра связана с двумя основными причинами. Во-первых, более низкая база. В предыдущие годы цены на металл плавно снижались. Соотношение цен золото/серебро к концу 2019 г. было близко к максимумам за 25 лет.

Во-вторых, объем рынка серебра значительно меньше. В 2019 г. объем годовых поставок золота почти в 5 раз превышает объемы поставок серебра. Из-за меньшей ликвидности цены на серебро в 2020 г. оказались более волатильными.

В период мартовских распродаж цены на серебро упали более чем на 30%, в то время как золото просело лишь на 11%. Когда рынки стали восстанавливаться, серебро показало более существенный процентный прирост.

Стоит отметить, что структура спроса на золото и серебро существенно различается. Если цены на золото в основном продиктованы инвестиционным спросом, то потребление серебра более чем на половину формируется со стороны промышленности: электроники, медицины и других секторов. По мере восстановления экономической деятельности цены на золото могут скорректироваться из-за роста риск-аппетита, в то время как цены на серебро могут получить дополнительную поддержку.

Как инвестировать в серебро

Напрямую выиграть от изменения цен на серебро можно путем приобретения фьючерсов на металл. На Московской бирже обращаются расчетные фьючерсы на серебро с исполнением через 3, 6, 9 и 12 месяцев. Спецификацию контрактов можно посмотреть на сайте биржи.

Также инвестировать в серебро можно путем покупки соответствующих ETF. Они могут включать в себя корзину металлов или акции добывающих компаний. Одним из примеров может быть iShares MSCI Global Silver Miners ETF, который отслеживает соответствующий индекс MSCI, включающий бумаги добывающих компаний. Напрямую от цен на серебро зависят iShares MSCI Global Silver Miners ETF и Aberdeen Standard Physical Silver Shares ETF.

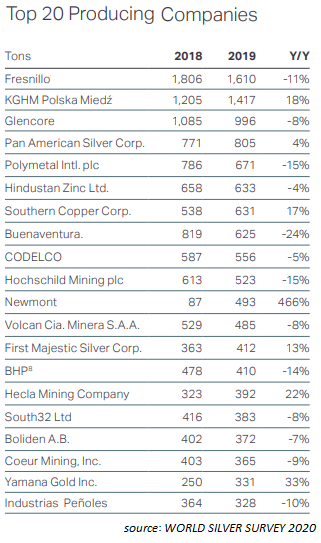

Среди компаний-производителей серебра на российском рынке можно обратить на акции Полиметалла, который входит в ТОП-10 мировых производителей. Другие крупные компании представлены в списке, сформированном Глобальным институтом серебра по итогам 2019 г.

Следите за материалами БКС Экспресс в Telegram

Источник: investfuture.ru

Денежная сила. Когда рубль станет мировой резервной валютой

О судьбах рубля не утихают споры. Одни эксперты призывают к полному отказу от использования резервных валют в пользу рубля, ссылаясь на необходимость минимизации вероятных потерь от санкций. Другие считают усиление роли рубля желательным. По мнению сторонников, сильный рубль необходим как в интересах экономических субъектов (например, для снижения барьеров включения во внешнеэкономическую деятельность), так и для решения макроэкономических задач. Третьи же справедливо указывают на системные риски, с которыми связано более активное вовлечение российской валюты в трансграничный оборот.

Так есть ли у рубля интернациональное будущее?

Как стать мировой валютой

В международной практике предпочтение отдается тем валютам, операции с которыми (включая долгосрочное владение) позволяют бизнесу и государствам минимизировать издержки и риски. Однако шансы на реальную интернационализацию имеют лишь немногие денежные единицы, отвечающие следующим критериям.

— Доступность и распространенность валюты. Имеется в виду размер и открытость экономики, где она используется, объемы, структура и разветвленность торговых и финансово-инвестиционных потоков.

— Макроэкономическая стабильность, то есть устойчивость экономического развития, умеренная инфляция, низкая волатильность процентных ставок и обменного курса.

— Качество регулирования. Это прозрачность и предсказуемость денежно-кредитной политики, плавающий курс валюты, либерализация торговых и капитальных операций.

— Уровень развития финансовых рынков, включая денежный, фондовый и рынок государственных ценных бумаг, а также срочных контрактов и иных производных финансовых инструментов, надежность рыночной инфраструктуры и институтов финансового посредничества и пр.

— Геополитическое влияние государства-эмитента.

То есть для интернационализации валют существуют как объективные, так и регуляторные предпосылки. Одна группа факторов задает потенциальную рамку для международного использования той или иной денежной единицы, вторая играет стимулирующую или, напротив, ограничивающую роль в реализации ее потенциала. Помимо всего прочего, существует немалая инерция — утверждение какой-либо валюты в качестве резервной требует длительного времени и/или серьезного шока для устойчивого изменения предпочтений.

Перспективы рубля

Если анализировать профиль привлекательности рубля, то видно, что и для него одновременно существуют факторы в поддержку интернационализации и ограничения, препятствующие его влиянию. Поддерживающие факторы — это размер российской экономики, значительные объемы экспорта, разветвленные связи с соседними государствами, переход к таргетированию инфляции и ее стабилизация. Ограничения — это сырьевая зависимость, богатая история дефолтов и валютных кризисов, деградация и падение ликвидности национальных финансовых рынков, а также действие режима санкций и сокращение зоны геополитического влияния за последние годы.

С учетом всех перечисленных обстоятельств расчетная роль рубля не представляется малой. Согласно данным Банка России, по итогам III квартала 2018 года доля рубля в совокупных трансграничных операциях физических лиц находилась на максимумах последних лет и составляла 20,1% (для поступлений) и 22,9% (для перечисленных средств) соответственно. Доля рубля в поступлениях и перечислениях по внешнеторговым договорам в первой половине 2018 года была так же высока (13,1% и 30,2% соответственно), хотя и демонстрирует тенденцию к снижению.

По-видимому, было бы наивно в среднесрочной перспективе рассчитывать, что рубль сможет заместить ведущие мировые резервные валюты в значимых масштабах. Рубль способен конкурировать на глобальном уровне только с денежными единицами сопоставимого качества. Но здесь он будет проигрывать конкуренцию не только китайскому юаню (неудивительно, что соглашение о расчетах в национальных валютах с КНР пока осталось неподписанным), но и другим национальным валютам, за которыми стоят экономики с опережающими среднемировые темпами роста и активно развивающимися финансовыми рынками.

Вопрос о будущей роли национальной валюты должен рассматриваться не в нормативном ключе, а в тесной увязке с состоянием российской экономики, ее реальным местом в глобальном хозяйстве, перспективами развития внешнеэкономических связей, а также структурой и динамикой внешнего спроса на российскую валюту. Попытки административного давления на российских и иностранных хозяйствующих субъектов с целью перехода на рублевые расчеты в отрыве от фундаментальных факторов будут не просто бесплодными, но и контрпродуктивными.

Это вовсе не означает, что политика дедолларизации или интернационализации рубля не имеет смысла. Но она должна заключаться не в кавалерийских наскоках на бизнес, а в обеспечении устойчивого роста и диверсификации отечественной экономики, повышении качества и предсказуемости экономической политики, срочной разработке и осуществлении стратегии опережающего развития национальных финансовых рынков, решительном отказе от изоляционистских тенденций, а также развитии платежной и рыночной инфраструктуры и либерализации внешнеторговых операций и валютного контроля. Если такая политика будет реализована, то доля международных рублевых расчетов может явиться одним из надежных индикаторов ее эффективности.

Источник: www.forbes.ru