Баллами можно компенсировать стоимость товаров и услуг у партнеров из каталога программы multibonus.ru или конвертировать их в рубли.

Стоимость выпуска бесплатно

- услуга доставки карты Почтой России — бесплатно

Стоимость обслуживания от 21 600 ₽ до 43 200 ₽

- 100 ₽/мес. за обслуживание сберегательного счета

- 3 600 ₽/мес. за пакет услуг «Почетный клиент»

Обслуживание за пакет услуг «Почетный клиент» бесплатно в первый месяц и далее — после 6 подряд оплаченных месяцев. Пакет услуг действует 13 месяцев с возможностью продления.

Обслуживание счета бесплатно при выполнении одного из условия:

- наличие операций в течение года по сберегательному счету/ карте

- на последний день расчетного периода остаток средств на сберегательном счете свыше 3 000 ₽

Стоимость СМС-информирования

Снятие наличных

- бесплатно при снятии до 300 000 ₽/мес.

- 7,9% от суммы (мин. 100 ₽) при снятии свыше 300 000 ₽/мес.

в банкоматах банка

Дебетовая и кредитная карты — чем отличаются?

- бесплатно при снятии до 300 000 ₽/мес. в банкоматах банков группы ВТБ

- бесплатно при снятии до 30 000 ₽/мес.

- 1% от суммы (мин. 100 ₽) — свыше 30 000 ₽/мес.

в сторонних банкоматах

Возраст от 14 лет

- Паспорт РФ

Требования к держателю Карта открывается одновременно со сберегательным счетом и оформляется в рамках пакета «Почетный клиент» со сроком действия 13 месяцев с возможностью продления.

Плюсы

- возможность бесплатного снятия наличных в сторонних банкоматах;

- процент на остаток собственных средств

Дата актуализации: 11.07.2023 14:07

Указанные условия и ставки действуют для головного офиса банка либо центрального представительства банка в регионе. Информацию о конкретных подразделениях банка, в которых реализована возможность предоставления данного продукта, можно получить в офисах банка или по телефонам его справочной службы.

О банке

АО «Почта Банк»

Лицензия № 650 ОГРН 1023200000010

Премия «Потребительский кредит года. Выбор пользователей Банки.ру»

107061, г. Москва, Преображенская пл., д. 8

Офисы в городе Краснодар

Финансовый рейтинг nt

n n»,»content»:»u041fu043e u0434u0430u043du043du044bu043c u043eu0442u0447u0435u0442u043du043eu0441u0442u0438, u043fu0443u0431u043bu0438u043au0443u0435u043cu043eu0439 u043du0430 u0441u0430u0439u0442u0435 u0426u0411″>’ >

25 место по активам в России

Народный рейтинг

18 место (Высшая лига)

Средняя оценка

1,98 из 5 на основе 1 270 отзывов

Извините, для данного банка нет информации на карте

Предложения месяца

Cash Back до 5%

«Всё включено»

Бесплатное обслуживание

«Дебетовая карта»

Cash Back до 15%

«3 месяца подписки Tinkoff Pro в подарок»

До 11% на остаток

Альфа-Карта

«Кэшбэк 10% в супермаркетах»

Другие карты банка

Единая социальная карта Свердловской области Почта Банк

5 секретов банковских карт, о которых никто не знает

Процент на остаток

Обслуживание

Моя карта Почта Банк

Процент на остаток

до 6000/мес.

Обслуживание

Карта для покупок нового времени Почта Банк

Процент на остаток

Обслуживание

Показать ещё

Продукты банка

Подбор кредита 5

Кредитные карты 2

Дебетовые карты 18

Условия банковской карты «Почетный клиент (серебряный)» от Почта Банка

Пластиковыми картами пользуется подавляющее большинство жителей Российской Федерации вне зависимости от возраста, социального статуса и дохода. Финансовые организации, стараясь привлечь клиентов, постоянно анонсируют новые выгодные условия, программы лояльности и прочие привилегии для владельцев карточных продуктов.

О предложении

Какими бывают банковские карточки:

- дебетовые (расчетные);

- кредитные.

Некоторые программы позволяют совместить обе функции, но в большинстве компаний такие инструменты оформляются по отдельности.

Деньгами, находящимися на счете, человек сможет оплачивать товары, услуги, работу. Расчет осуществляется как безналичным способом, так и наличными. Сумма там именно та, которую внес владелец или третье лицо. Пользоваться продуктом можно в любое время.

От кредитки карта Почетный клиент (серебряный) Почта Банка отличается как раз происхождением денежных средств. В первом случае подразумеваются деньги, принадлежащие ФО — она просто предоставляет их взаймы. На дебетовом расчетном же счете — то, что принадлежит только клиенту, но в некоторых случаях к нему можно подключить овердрафт.

Получение пластика

Карта Почетный клиент (серебряный) Почта Банка будет выдана российскому гражданину в возрасте от 14 лет и старше, если у него имеется паспорт и соответствующее заявление. Существуют также детские карточки — дополнительные, привязывающиеся к основному родительскому счету.

С 14 до 25 лет физическое лицо может обратиться за молодежной картой с дешевым годовым обслуживанием. Более взрослые граждане получают инструмент любого типа, за исключением двух, описанных выше.

Перевыпуск происходит по стандартной схеме — за 30 дней до завершения действия пластика изготавливается новый. В отделении он хранится 30–60 дней. О том, что продукт готов, клиента уведомляют в СМС.

Классификация

Тип продукта зависит от:

- платежной системы (Visa, MasterCard, МИР);

- защитных характеристик (чип, магнитная лента);

- статуса (Platinum, Gold, Standart, Classic);

- персонализации (именная, неименная).

Различия карт Почетный клиент (серебряный) в условиях также существуют: цена годового обслуживания, наличие комиссионных сборов, бонусных программ.

Для чего используют

Пластик позволяет не только платить за покупки и услуги. Что еще можно делать с его помощью:

- получать заработную плату, пенсию, стипендию, социальные выплаты;

- обналичивать денежные средства;

- осуществлять переводы между счетами.

Пользователи, не желающие тратить огромное количество времени на поиск подходящего продукта, делают свой выбор вместе с сервисом Банки.ру. Наш сайт позволяет выбрать идеальный вариант за несколько минут, применяя разные полезные инструменты. Дополнительным фактором, упрощающим процедуру, становится наличие отзывов и форума, где люди обсуждают плюсы и минусы каждого предложения. Как только окончательный выбор будет сделан, останется нажать кнопку «Онлайн-заявка».

Источник: www.banki.ru

Серебряная банковская карта это

Осуществление расчетов с использованием корпоративных банковских карт в последние годы становится все более распространенным в российских компаниях. Банковские карты применяются для оплаты представительских, командировочных и прочих хозяйственных расходов.

Банковская пластиковая карта – это именное платежное средство, предназначенное для оплаты товаров или услуг, а также получения наличных денег в банкоматах и банках. В статье обобщается информация о различных видах современных платежных банковских карт, используемых при расчетах между контрагентами. В основе рассматриваемой классификации банковских платежных карт лежит множество различных признаков, оказывающих влияние на особенности их использования. Таким образом, в статье рассматривается классификация банковских платежных карт, дается их краткое описание, а также определяется роль и значение пластиковых карт в настоящее время как универсального средства платежа.

банковская платежная карта

банковская пластиковая карта

корпоративная карта

кредитная карта

расчетная карта

индивидуальная карта

семейная карта

международная

национальная

локальная карта

1. Классификация банковских пластиковых карт для любознательных [Электронный ресурс]. URL: http://www.credcard.ru/stats.html?act=130 (дата обращения: 23.04.2014).

2. Классификация банковских пластиковых карт. [Электронный ресурс]. URL: http://www.incred.ru/pub/klassifikaciya-bankovskih-plastikovyh-kart/43233/ (дата обращения: 23.04.2014).

3. Корпоративные пластиковые карты: особенности учёта / Л. А. Поликарпова, А. А. Хандрамай. [Электронный ресурс]. URL: http://tolowas.clan.su/news/polikarpova_l_a_khand ramaj_a_a/2013-07-26-89 (дата обращения: 23.04.2014).

4. Многообразие банковских платежных карт / Г.И. Мансурова, А.П. Мансуров // Вестник Ульяновского государственного технического университета. 2014. № 2 (66).

5. Положение об эмиссии платежных карт и об операциях, совершаемых с их использованием, утвержденное ЦБ РФ от 24 декабря 2004 г. № 266-П // Справочно-правовая система Консультант Плюс.

6. Российская Федерация. Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 № 14-ФЗ. Принят Государственной Думой 21 декабря 1995 года (ред. от 28.12.2013) // Справочно-правовая система Консультант Плюс.

В настоящее время в России, как и во всем мире, широко распространена и продолжает активно распространяться форма расчетов с использованием банковских карт.

Расчеты корпоративными картами очень удобны. С их помощью максимально оптимизируется и упрощается учет представительских и командировочных расходов, а также расходов, связанных с хозяйственным обеспечением организации.

Банковская пластиковая карта – это именное платежное средство, предназначенное для оплаты товаров или услуг, а также получения наличных денег в банкоматах и банках.

Цель исследования

Вопросам классификации банковских платежных карт посвящено немало работ, и различные авторы по-разному классифицируют банковские карты. В связи с этим возникает необходимость систематизации и обобщения этой информации.

Материал и методы исследования

Исходным материалом при проведении исследования послужили нормативно-правовые документы, регламентирующие выпуск банковских платежных карт: Гражданский кодекс РФ, Положение об эмиссии платежных карт и об операциях, совершаемых с их использованием, а также материалы публикаций специалистов в этой области исследования.

В процессе исследования применены научные методы: анализ и синтез, выявление причинно-следственных связей, а также монографический метод, метод сравнения, графический метод.

Результаты исследования и их обсуждение

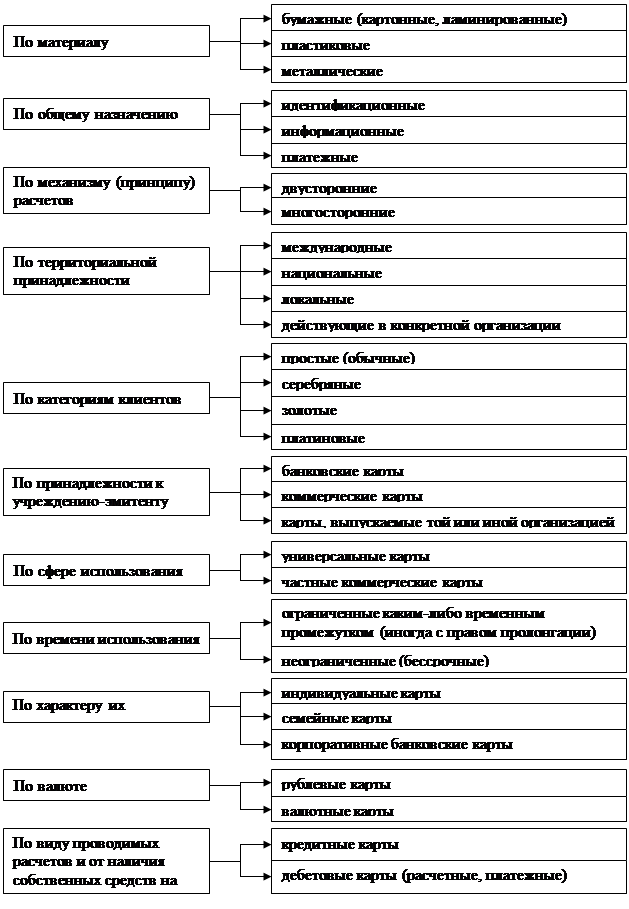

В основе классификации банковских платежных карт лежит множество различных признаков, основными из них являются следующие.

Первым признаком классификации является материал, из которого изготовлены банковские платежные карты. Так выделяют бумажные, пластиковые, металлические.

Для идентификации держателя карты могут использоваться бумажные (картонные) карты, запаянные в прозрачную пленку. Это ламинированные карты.

Ламинирование является довольно дешевой и легкодоступной процедурой и поэтому, если карта используется для расчетов, то с целью повышения защищенности от подделок применяют более совершенную и сложную технологию изготовления карт из пластика. Именно поэтому бумажные (картонные, ламинированные) карты встречаются крайне редко, их постепенно вытеснили пластиковые. И в настоящее время практически повсеместное распространение получили пластиковые карты. В то же время, в отличие от металла, пластик легко поддается термической обработке и давлению (эмбоссированию), что весьма важно для персонализации карты перед выдачей ее клиенту.

Следующим признаком классификации является их предназначение. По данному критерию выделяют: идентификационные, информационные, расчетные (платежные).

Это разделение не является взаимоисключающим, т.е. одна карта может содержать в себе все три функции, а может быть выпущена для выполнения только одной из них. Например, крупная компания может выдать каждому своему сотруднику карту, которая:

является пропуском, разрешающим проход в определенные зоны предприятия (идентификационная функция);

на этой же карте может быть записана в кодированном виде какая-либо важная информация о держателе карты – информационная функция;

кроме того, такая карта может использоваться еще для расчетов в столовых и магазинах данной компании – расчетная функция.

Использование многофункциональных карточек широко распространено за рубежом, и очевидно, что объединение многих функций в одной пластиковой карточке является перспективным, т.к. многофункциональная карта удобна для эмитента и для держателя.

Третьим признаком классификации банковских платежных карт является механизм или принцип расчетов. На сегодняшний день выделяют двусторонние и многосторонние системы.

Двусторонние системы возникли на базе двусторонних соглашений между участниками расчетов, при которых владельцы карт могут использовать их для покупки товаров в замкнутых сетях, контролируемых эмитентом карт (универмаги, бензоколонки и т. д.), т.е. расчеты по такой карте можно производить только в определенных торговых точках.

Многосторонние системы предоставляют владельцам карт возможность покупать товары в кредит у различных торговцев и организаций сервиса, которые признают эти карты в качестве платежного средства. Многосторонние системы возглавляют национальные ассоциации банковских карт, а также компании, выпускающие карты туризма и развлечений (например, American Ехрress). Таким образом, многосторонней картой можно пользоваться везде, где только принимают к оплате банковские карты.

Сходным признаком классификации банковских платежных карт является признак территориальной принадлежности. Так по данному критерию выделяют международные, национальные, локальные и карты, действующие в одном конкретном учреждении.

Международная банковская карта действует в рамках платежной системы, объединяющей множество банков-участников по всему миру.

Национальные банковские карты выпускаются банком для использования в пределах какого-либо государства.

Локальная банковская карта может выпускаться банками, принадлежащими определенной локальной платежной системе, как правило, используются в пределах части территории одного государства.

Банковские карты могут выпускаться для использования только в одном конкретном учреждении.

Следующим очень важным признаком классификации банковских платежных карт является разделение по категориям клиентов. По названному признаку карты делятся на платиновые, золотые, серебряные и простые.

Наиболее распространенными на сегодняшний день являются обычные (простые) банковские карты, предназначенные для рядового клиента. Они могут использовать держателями в качестве кредитных, личных, зарплатных, а также социальных карт. К ним относятся Visa Classic, EuroCard/MasterCard Mass (Standard).

Серебряные банковские карты выпускаются в ограниченном количестве. Их еще называют бизнес-картой. Такие карты предназначены для частных лиц, а также для сотрудников компаний, уполномоченных расходовать в тех или иных пределах средства своей компании. К ним относятся Silver, Business.

Золотые и платиновые карты являются картами VIP-статуса, и, как правило, выдаются очень состоятельным клиентам.

По принадлежности к учреждению-эмитенту – следующему признаку классификации банковских карт, выделяют: банковские и коммерческие карты. Сюда также относятся карты, выпускаемые той или иной организацией.

Банковские карты – это карты, эмитентом которых является банк или консорциум банков.

Карты, выпускаемые нефинансовыми учреждениями: коммерческими фирмами или группой коммерческих фирм, являются коммерческими картами.

Платежные карты могут быть выпущены также организациями, чьей деятельностью непосредственно является эмиссия пластиковых карт и создание инфраструктуры по их обслуживанию.

По следующему признаку классификации – сфере использования, принято выделять универсальные и частные коммерческие карты.

Универсальные карты служат для оплаты любых товаров и услуг.

Частные коммерческие карты служат для оплаты какой-либо определенной услуги (например, карты гостиничных сетей, автозаправочных станций, супермаркетов).

Кроме рассмотренных признаков банковские платежные карты делятся по времени использования на ограниченные каким-либо временным промежутком (иногда с правом пролонгации) или неограниченные (бессрочные).

Следующим признаком, по которому можно классифицировать банковские карты, – это характер их использования. В соответствии с этим критерием банковские платежные карты выделяют индивидуальные, семейные и корпоративные банковские карты. Рассмотрим более подробно.

Держателем индивидуальной банковской карты является отдельный клиент банка. Такая карта может быть стандартной (обычной, простой) или золотой. Индивидуальные банковские карты предоставляют доступ к денежным средствам на счету исключительно для владельца карты.

Семейная банковская карта выдается членам семьи лица, заключившего контракт, который несет ответственность по счету. Это означает, что семейные карты позволяют использовать не только ее держателю, но еще и членам его семьи, для которых открывается специальный доступ.

Корпоративная банковская карта открывается на конкретного сотрудника, несмотря на то, что при ее открытии и дальнейшем использовании переводятся средства организации с ее расчетного счета, а не личные средства сотрудника, т.е. практически сотрудник получает доступ к одному из счетов юридического лица. Однако ответственность перед банком по корпоративному счету несет организация, а не индивидуальные владельцы корпоративных карт.

Корпоративная банковская карта в свою очередь может быть классифицирована также по ряду признаков, одним из которых является валюта, в которой открыт специальный карточный счет. Так, выделяют рублевые и валютные карты.

В зависимости от наличия собственных средств на счете и по виду проводимых расчетов, корпоративные банковские карты подразделяются на расчетные и кредитные.

Расчетные карты предназначены для совершения операций ее держателем в пределах установленной банком суммы денежных средств. Поэтому такие карты еще называют дебетовыми, т.е. держатель такой карты может распоряжаться только теми деньгами, которые находятся на счёте организации (по дебету счета 55.4 «Специальный карточный счет в банке»).

Дебетовые карты используются для получения наличных в банковских автоматах или для оплаты товаров с расчетом через электронные терминалы. Деньги при этом списываются со счета владельца карты в банке. Дебетовые карты не позволяют оплачивать покупки при отсутствии денег на счете. Такие карты еще называют платежными.

С помощью кредитных корпоративных карт организация может оплачивать свои расходы, даже если они превышают остаток на счёте организации. На сумму сверхлимитных затрат банк предоставляет ей кредит. Таким образом, в этом случае держатель карты может распоряжаться деньгами в пределах расходного лимита и в пределах суммы кредита, которую предоставляет ему банк.

Обобщенно информация о классификации банковских платежных карт представлена на рисунке 1.

Рис. 1. Классификация банковских платежных карт (Источник: авторск.)

Этим список классификаций банковских платежных карт не исчерпывается, его можно продолжить и разграничивать карты по типу информации, по технологическим особенностям, по способу записи информации на карту и т.д.

Заключение

Таким образом, пластиковая карта – это обобщающий термин, который означает все виды карточек, различающиеся по назначению, по виду услуг предоставляемых с их помощью, по своим техническим возможностям и организациям, которые их выпускают.

Важнейшая особенность всех пластиковых карт, независимо от степени их совершенства, состоит в том, что они содержат определенный набор информации, используемой в различных прикладных системах. Карта может служить не только платежным инструментом, с помощью которого можно осуществлять безналичные расчеты за товары и услуги и получать наличные, но и пропуском в здание, средством доступа к компьютеру, средством оплаты телефонных переговоров, удостоверением водителя и т.д.

Рецензенты:

Лазарев В.Н., д.э.н., профессор, зав. кафедрой «Экономика и менеджмент» УлГТУ, г. Ульяновск.

Кузнецов В.В., д.э.н., профессор кафедры «Экономика и менеджмент» УлГТУ, г. Ульяновск.

Источник: science-education.ru

Многообразие банковских платёжных карт Текст научной статьи по специальности «Экономика и бизнес»

БАНКОВСКАЯ ПЛАСТИКОВАЯ КАРТА / БАНКОВСКАЯ ПЛАТЁЖНАЯ КАРТА / ИНДИВИДУАЛЬНАЯ КАРТА / КРЕДИТНАЯ КАРТА / КОРПОРАТИВНАЯ КАРТА / ЛОКАЛЬНАЯ КАРТА / МЕЖДУНАРОДНАЯ / НАЦИОНАЛЬНАЯ / РАСЧЁТНАЯ КАРТА / СЕМЕЙНАЯ КАРТА

Аннотация научной статьи по экономике и бизнесу, автор научной работы — Мансурова Гелия Ильфаровна, Мансуров Алмаз Павлович

Рассматривается классификация банковских платёжных карт , даётся их краткое описание и определяется роль и значение пластиковых карт в настоящее время как универсального средства платежа

i Надоели баннеры? Вы всегда можете отключить рекламу.

Похожие темы научных работ по экономике и бизнесу , автор научной работы — Мансурова Гелия Ильфаровна, Мансуров Алмаз Павлович

Сущность и классификация банковских карт. Сравнительная оценка их характеристик

К проблеме эффективного позиционирования карточных продуктов банка

Становление и перспективы развития пластиковых банковских карт

Банковские пластиковые карточки, их виды, механизм работы в платёжных системах и способы подделки

Банковские карты в России: история и перспективы

i Не можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

i Надоели баннеры? Вы всегда можете отключить рекламу.

Текст научной работы на тему «Многообразие банковских платёжных карт»

Г. И. МАНСУРОВА, А. П. МАНСУРОВ МНОГООБРАЗИЕ БАНКОВСКИХ ПЛАТЁЖНЫХ КАРТ

Рассматривается классификация банковских платёжных карт, даётся их краткое описание и определяется роль и значение пластиковых карт в настоящее время как универсального средства платежа.

Ключевые слова: банковская пластиковая карта, банковская платёжная карта, индивидуальная карта, кредитная карта, корпоративная карта, локальная карта, международная, национальная, расчётная карта, семейная карта.

В настоящее время в России, как и во всем мире, широко распространена и продолжает активно распространяться форма расчётов с использованием банковских карт.

Банковская пластиковая карта — это именное платёжное средство, предназначенное для оплаты товаров или услуг, а также получения наличных денег в банкоматах и банках.

Вопросам классификации банковских платёжных карт посвящено немало работ, в связи с этим возникает необходимость систематизации и обобщения этой информации.

В основе классификации банковских платёжных карт лежит множество различных признаков, основными из них являются следующие.

Первым признаком классификации является материал, из которого изготовлены банковские платёжные карты. Выделяют бумажные, пластиковые, металлические.

Для идентификации держателя карты могут использоваться бумажные (картонные) карты, запаянные в прозрачную плёнку. Это ламинированные карты.

Ламинирование является довольно дешёвой и легкодоступной процедурой и поэтому, если карта используется для расчётов, то с целью повышения защищённости от подделок применяют более совершенную и сложную технологию изготовления карт из пластика. Именно поэтому бумажные (картонные, ламинированные) карты встречаются крайне редко, их постепенно вытеснили пластиковые. И в настоящее время практически повсеместное распространение получили пластиковые карты. В то же время, в отличие от металла, пластик легко поддаётся термической обработке и давлению (эмбоссиро-ванию), что весьма важно для персонализации карты перед выдачей её клиенту.

Следующим признаком классификации является их предназначение. По данному критерию выделяют: идентификационные, информационные, расчётные (платёжные).

Это разделение не является взаимоисключающим, т. е. одна карта может содержать в себе все три функции, а может быть выпущена для выполнения только одной из них. Например, крупная компания может выдать каждому своему сотруднику карту, которая:

— является пропуском, разрешающим проход в определённые зоны предприятия (идентификационная функция);

— на этой же карте может быть записана в кодированном виде какая-либо важная информация о держателе карты — информационная функция;

— кроме того, такая карта может использоваться ещё для расчётов в столовых и магазинах данной компании — расчётная функция.

— Использование многофункциональных карточек широко распространено за рубежом, и очевидно, что объединение многих функций в одной пластиковой карточке является перспективным, т. к. многофункциональная карта удобна для эмитента и для держателя.

Третьим признаком классификации банковских платёжных карт является механизм или принцип расчётов. На сегодняшний день выделяют двусторонние и многосторонние системы.

Двусторонние системы возникли на базе двусторонних соглашений между участниками расчётов, при которых владельцы карт могут использовать их для покупки товаров в замкнутых сетях, контролируемых эмитентом карт (универмаги, бензоколонки и т. д.), т. е. расчёты по такой карте можно производить только в определённых торговых точках.

Многосторонние системы предоставляют владельцам карт возможность покупать товары в

кредит у различных торговцев и организаций сервиса, которые признают эти карты в качестве платёжного средства. Многосторонние системы возглавляют национальные ассоциации банковских карт, а также компании, выпускающие карты туризма и развлечений (например, American Ехрге88). Таким образом, многосторонней картой можно пользоваться везде, где только принимают к оплате банковские карты.

Сходным признаком классификации банковских платёжных карт является признак территориальной принадлежности. Так, по данному критерию выделяют международные, национальные, локальные и карты, действующие в одном конкретном учреждении.

Международная банковская карта действует в рамках платёжной системы, объединяющей множество банков-участников по всему миру.

Национальные банковские карты выпускаются банком для использования в пределах какого-либо государства.

Локальная банковская карта может выпускаться банками, принадлежащими определённой локальной платёжной системе, как правило, используются в пределах части территории одного государства.

Банковские карты могут выпускаться для использования только в одном конкретном учреждении.

Следующим очень важным признаком классификации банковских платёжных карт является разделение по категориям клиентов. По названному признаку карты делятся на платиновые, золотые, серебряные и простые.

Наиболее распространёнными на сегодняшний день являются обычные (простые) банковские карты, предназначенные для рядового клиента. Они могут использовать держателями в качестве кредитных, личных, зарплатных, а также социальных карт. К ним относятся Visa Classic, EuroCard/MasterCard Mass (Standard).

Серебряные банковские карты выпускаются в ограниченном количестве. Их ещё называют бизнес-картой. Такие карты предназначены для частных лиц, а также для сотрудников компаний, уполномоченных расходовать в тех или иных пределах средства своей компании. К ним относятся Silver, Business.

Золотые и платиновые карты являются картами VIP-статуса, и, как правило, выдаются очень состоятельным клиентам.

По принадлежности к учреждению-эмитенту — следующему признаку классификации банковских карт, — выделяют банковские и коммерческие карты. Сюда также относятся карты, выпускаемые той или иной организацией.

Банковские карты — это карты, эмитентом которых является банк или консорциум банков.

Карты, выпускаемые нефинансовыми учреждениями (коммерческими фирмами или группой коммерческих фирм), являются коммерческими картами.

Платёжные карты могут быть выпущены также организациями, чьей деятельностью непосредственно является эмиссия пластиковых карт и создание инфраструктуры по их обслуживанию.

По следующему признаку классификации -сфере использования, принято выделять универсальные и частные коммерческие карты.

Универсальные карты служат для оплаты любых товаров и услуг.

Частные коммерческие карты служат для оплаты какой-либо определённой услуги (например, карты гостиничных сетей, автозаправочных станций, супермаркетов).

Кроме рассмотренных признаков, банковские платёжные карты делятся по времени использования на ограниченные каким-либо временным промежутком (иногда с правом пролонгации) или неограниченные (бессрочные).

Следующим признаком, по которому можно классифицировать банковские карты — это характер их использования. В соответствии с этим критерием банковские платёжные карты разделяют на индивидуальные, семейные и корпоративные банковские карты. Рассмотрим более подробно.

Держателем индивидуальной банковской карты является отдельный клиент банка. Такая карта может быть стандартной (обычной, простой) или золотой. Индивидуальные банковские карты предоставляют доступ к денежным средствам на счёте исключительно для владельца карты.

Семейная банковская карта выдаётся членам семьи лица, заключившего контракт, который несёт ответственность по счёту. Это означает, что семейные карты позволяют использовать не только её держателю, но ещё и членам его семьи, для которых открывается специальный доступ.

Корпоративная банковская карта открывается на конкретного сотрудника, несмотря на то, что при её открытии и дальнейшем использовании переводятся средства организации с её расчётного счёта, а не личные средства сотрудника, т. е. практически сотрудник получает доступ к одному из счётов юридического лица. Однако ответственность перед банком по корпоративному счёту несёт организация, а не индивидуальные владельцы корпоративных карт.

Корпоративная банковская карта в свою очередь может быть классифицирована также по ряду признаков, одним из которых является валюта, в которой открыт специальный карточный счёт. Так, выделяют рублёвые и валютные карты.

В зависимости от наличия собственных средств на счёте и по виду проводимых расчётов корпоративные банковские карты подразделяются на расчётные и кредитные.

Расчётные карты предназначены для совершения операций её держателем в пределах установленной банком суммы денежных средств. Поэтому такие карты еще называют дебетовыми, т. е. держатель такой карты может распоряжаться только теми деньгами, которые находятся на счёте организации (по дебету счёта 55.4 «Специальный карточный счёт в банке»).

Дебетовые карты используются для получения наличных в банковских автоматах или для оплаты товаров с расчётом через электронные терминалы. Деньги при этом списываются со счёта владельца карты в банке. Дебетовые карты не позволяют оплачивать покупки при отсутствии денег на счёте. Такие карты ещё называют платёжными.

С помощью кредитных корпоративных карт организация может оплачивать свои расходы, даже если они превышают остаток на счёте организации. На сумму сверхлимитных затрат банк предоставляет ей кредит. Таким образом, в этом случае держатель карты может распоряжаться деньгами в пределах расходного лимита и в пределах суммы кредита, которую предоставляет ему банк.

Обобщённо информация о классификации банковских платёжных карт представлена в таблице 1.

Этим список классификаций банковских платёжных карт не исчерпывается, его можно продолжить и разграничивать карты по типу информации, по технологическим особенностям, по способу записи информации на карту и т. д.

Таким образом, пластиковая карта — это обобщающий термин, который означает все виды карточек, различающиеся по назначению, по виду услуг, предоставляемых с их помощью, по своим техническим возможностям и организациям, которые их выпускают.

Важнейшая особенность всех пластиковых карт, независимо от степени их совершенства, состоит в том, что они содержат определённый набор информации, используемой в различных прикладных системах. Карта может служить не только платёжным инструментом, с помощью которого можно осуществлять безналичные расчёты за товары и услуги и получать наличные,

но и пропуском в здание, средством доступа к компьютеру, средством оплаты телефонных переговоров, удостоверением водителя и т. д.

Классификация банковских платёжных карт

Классификационный признак Виды платёжных карт

По материалу — бумажные (картонные, ламинированные); — пластиковые; — металлические

По общему назначению — идентификационные; — информационные; — платёжные

По механизму (принципу) расчётов — двусторонние; — многосторонние

По территориальной принадлежности -международные; — национальные; — локальные; — действующие в конкретной организации

По категориям клиентов — простые (обычные); — серебряные; — золотые; — платиновые

По принадлежности к учреждению-эмитенту — банковские карты; — коммерческие карты; — карты, выпускаемые той или иной организацией

По сфере использования — универсальные карты; — частные коммерческие карты

По времени использования — ограниченные каким-либо временным промежутком (иногда с правом пролонгации); — неограниченные (бессрочные)

По характеру их использования — индивидуальные карты; — семейные карты; — корпоративные банковские карты

По валюте — рублёвые карты; — валютные карты

По виду проводимых расчётов и от наличия собственных средств на счёте — кредитные; — дебетовые (расчётные, платёжные)

1. Российская Федерация. Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 № 14-ФЗ. Принят Государственной Думой 21 декабря 1995 года (ред. от 28.12.2013) // Справочно-правовая система Консультант Плюс.

2. Положение об эмиссии платёжных карт и

об операциях, совершаемых с их использованием», утверждённое ЦБ РФ от 24 декабря 2004 г. № 266-П // Справочно-правовая система Консультант Плюс.

3. Классификация банковских пластиковых карт. [Электронный ресурс]. URL: http://www.incred.ru/pub/klassifikaciya-bankovskih-plastikovvh-kart/43233/ (дата обращения: 23.04.2014).

4. Корпоративные пластиковые карты: особенности учёта / Л. А. Поликарпова, А. А. Ханд-рамай. [Электронный ресурс]. URL: http://tolowas.clan.su/news/polikarpova l a khand ramaj a a/2013-07-26-89 (дата обращения: 23.04.2014).

5. Классификация банковских пластиковых карт для любознательных [Электронный ресурс]. URL: http://www.credcard.ru/stats.html?act=130 (дата обращения: 23.04.2014).

Мансурова Гелия Ильфаровна, кандидат экономических наук, доцент кафедры «Бухгалтерский учёт, анализ и аудит» УлГТУ. Мансуров Алмаз Павлович, студент группы Бабд-31 экономико-математического факультета УлГТУ.

Источник: cyberleninka.ru