Не совсем точна формулировка «золото Сбербанк»?

Это может быть физическое золото — слитки и монеты, или же «бумажное» золото – ОМС и ПИФ. И всё же предположим, что речь идёт о ОПИФ «Сбербанк – Золото».

Фонд инвестирует в акции иностранного инвестиционного фонда SPDR Gold Trust (GLD US), который в свою очередь следует за ценой на золото на Лондонской фондовой бирже.

Структура «Сбербанк-Золото» представлена физическим золотом в слитках и, время от времени, денежными средствами, а также непосредственно обезличенные металлические счета, обыкновенные и привилегированные акции преимущественно эмитентов золотодобывающей отрасли и депозитарные расписки на них.

Доступно — сумма вложений для первой покупки паёв от 1000 рублей. Также из преимуществ — освобождение от уплаты налогов, если срок владения паем более 3-х лет и возможность обменивать паи в пределах одной УК без налогов (прим. — доход от сделок с ценными бумагами облагается налогом по ставке 13 %).

Надбавки при покупке – 0,5-1%, комиссии при погашении – 0-3%. Вознаграждение УК — 2%, комиссии спецдепозитария, регистратора, аудитора – 0,2%, прочие расходы — 0.5% в год от стоимости активов, которые включены в стоимость пая. Расходы взимаются при любом финансовом результате. Существенные минусы.

Стоит ли сейчас покупать золото?

И почему бы не инвестировать напрямую в фонд SPDR, минуя обёртку ввиде ОПИФа УК Сбербанка?

На Санкт-Петербургской бирже торгуются акции иностранных золотых ETF iShares Gold Trust и SPDR Gold Trust , стоимость одной акции на сегодня около 20 USD, коэффициент общих расходов – 0,25% — но купить их можно лишь профессиональным инвесторам.

На Московской бирже есть всего один золотой ETF — FXGD, акции которого можно приобрести за рубли, при этом его валютой является доллар США. Рыночная стоимость одной акции на сегодня меньше 1000 рублей, комиссия провайдера FinEx за обслуживание — 0,45% в год от стоимости активов, которые включены в стоимость акции ETF FXGD.

Вывод: Выгодно ли вложить деньги в Сбербанк- Золото?

ETF FXGD — намного привлекательнее, чем приобретение паёв «Сбербанк-Золото» (и других «золотых» ПИФов) и доступнее, чем SPDR Gold Trust. При покупке и продаже паёв не нужно платить надбавок и скидок, спред между ценой покупки и ценой продажи FXGD составляет несколько рублей, ликвидность поддерживается маркетмейкером.

Важно! Многим госслужащим запрещено иметь и использовать иностранные ETF. А ПИФы с вложением в иностранные активы можно иметь и использовать, но не во всех случаях или не до конца ясно. Изучите документы по своему органу власти и проверьте, касается ли запрет именно вас.

Источник: ya.ru

Можно ли заработать на инвестициях в Сбербанке? Мнение экспертов

Инвестированием в наши дни занимаются практически все. Например, образование и занятие спортом это тоже инвестирование, так как является вкладом в будущее. Получить благо в перспективе невозможно, если в настоящем ничего для этого не сделать. Инвестиции это интеллектуальные, денежные, материальные вложения, которые в будущем приведут к получению дохода или обеспечат заработок. В экономическом плане инвестирование – это вложение средств в различные материальные, а также нематериальные активы ради их преумножения.

О том как инвестировать в Сбербанке читайте в статье

Куда вложить деньги физическим лицам

Российские граждане имеют много возможных вариантов инвестирования своих средств. Выбор зависит от целей и сроков накопления, финансовых возможностей и степени готовности к риску. Рассмотрим наиболее популярные варианты инвестирования через Сбербанк.

Инвестиции через брокерский счет

Обычный человек не может напрямую совершать операции с ценными бумагами. Для этого нужен профессиональный участник рынка брокер. Наличие брокерского счета приравнивается к вашему кошельку. Именно с брокерского вы покупаете себе валюту или ценные бумаги, то есть инвестируете с целью получения дохода.

Открыть брокерский счет можно бесплатно в приложении Сбербанк онлайн. А покупать различные активы вы можете через мобильное приложение Сбербанк Инвестор и торговые терминалы КВИК.

Сбербанк дает возможность совершать сделки на различных рынках:

- Фондовом (акции, облигации, фонды, пифы и депозитарные расписки),

- Валютном (доллары, евро),

- Срочном с рискованными инструментами (фьючерсы, опционы),

- Внебиржевом (акции и другие бумаги в иностранной валюте).

Инвестиции в облигации

Облигации — самый консервативный инвестиционный инструмент. Государство выпускает облигации и тем самым занимает у инвестора деньги. За время владения ценной бумагой выплачиваются проценты (купонный доход). В конце обозначенного срока государство обязуется выкупить облигации по номиналу.

Как выгодно сменить брокера?

Вы всегда можете сменить брокера, переместив инвестиционный портфель на новую платформу. Мы рекомендуем ознакомиться с условиями инвестирования в Тинькофф. Для вас доступно: бесплатное обучение, акции в подарок за пройденные уроки, а также программа рост акций за 3 месяца! Инвестируйте выгодно, перейдя по ссылке здесь

Облигации выпускаются на определенный срок, обычно от 1 года до 10 лет. Торгуются на бирже и владелец может в любой момент продать их. При этом он сохранит купонный доход, накопленный за каждый день владения.

Основной показатель при определении общего дохода облигации является ее доходность к погашению. Номинал большинства облигации при выпуске составляет 1000 рублей. После выпуска их цена меняется: становится выше или ниже номинала в зависимости от спроса, ставки ЦБ и других факторов. От текущей цены облигации меняется и ее доходность к погашению. Чем ниже ее цена при покупке, тем выше доходность к погашению.

Вы купили облигацию номиналом 1000 рублей сроком на 1 год, купон 8%, выплата раз в полгода.

Но решили продать облигацию на вторичном рынке через 3 месяца (91 день). Цена продажи будет определяться рыночной, например, 1005 рублей + сумма НКД (накопленный купонный доход) за время владения 19,94 рубля. То есть 1024,94 рубля вы получите при продаже.

Покупатель в следующий срок выплаты купона получит доход не за фактический срок владения облигацией, а полностью за весь купонный период, получив обратно уплаченный НКД.

Для покупки облигации вам нужно открыть брокерский счет и перевести на него деньги. Все это можно сделать в Сбербанк онлайн. Инвестировать можно в мобильном приложении Сбербанк инвестор.

Во вкладке Рынок можно выбрать интересующие вас облигации. На экране каждой облигации отображается текущая цена, доходность к погашению, размер НКД, купонного дохода, дата ближайшей выплаты и погашения.

Индивидуальный инвестиционный счет (ИИС)

ИИС — особый вид брокерского либо счета доверительного управления. Это хороший и законный способ налоговой экономии, если вы инвестируете на российском финансовом рынке.

Особенностью ИИС — открывается минимум на 3 года, вывести деньги на счет раньше можно, но тогда теряется вся налоговая экономия. Частичное изъятие тоже запрещено.

Если вы хотите самостоятельно принимать решения, куда инвестировать, какие активы покупать, то нужно открыть ИИС у российского брокера, например, Сбербанк. В противном случае вам подойдет ИИС доверительного управления в управляющей компании.

Есть два вида ИИС тип «А» и тип «Б». Чтобы выбрать, какой подходит, нужно ответить на вопросы:

| Если у вас есть официальный доход, который облагается по ставке 13%? | есть | нет |

| Вы собираетесь довольно рискованно инвестировать в иностранной валюте? | нет | да |

| Или вы хотите инвестировать более консервативно и со льготным налогообложением? | да | нет |

ИИС типа «А» открывается на 3 года. Каждый год вы имеете право на налоговый вычет до 400 тыс. рублей, но не более внесенной суммы. С прибыли, которую вы получите за годы инвестирования, возьмут налог 13%.

Клиент каждый месяц откладывает по 30 тыс. рублей и покупает ОФЗ 8% годовых. По итогам года он подает декларацию и возвращает 13% оттого, что он вложил + 8% по ОФЗ.

Итого за первый год доходность 21%.

ИИС типа «Б» подразумевает, что вычета у вас не будет. Но на выходе с результата вашей деятельности не возьмут налог 13%.

- Вносить можно только рубли.

- Нужно выбрать только один тип вычета, совместить оба нельзя.

- 1 инвестор – 1 ИИС.

- Максимальная сумма взноса в год 1мнл. рублей.

- Минимальный срок 3 года, можно больше.

- Выбор типа ИИС происходит по вашим действиям в течение всего срока действия. То есть подаете декларацию на возмещение 13%, значит, выбрали тип «А», иначе тип «Б».

Открыть ИИС и перевести на него деньги можно в мобильном приложении или интернет-банке Сбербанк онлайн. Инвестировать на ИИС можно в приложении Сбербанк Инвестор. Подать заявление на вычет можно в электронном виде на сайте ФНС в личном кабинете налогоплательщика или через Госуслуги.

Прочитайте статью

Инвестиции в фонды

Сбербанк дает возможность совершать операции с паевыми (ПИФы) и биржевыми инвестиционными фондами (ETF).

ETF чем-то похож на ПИФ, но всегда следует за определенным индексом. Например, индекс SP 500, вы покупаете весь индекс S»>Вклад «Сохраняй» Девиз тарифа «Помочь сберечь накоплениям и получить максимальный доход»

Стоит ли инвестировать в Сбербанке?

Чтобы ответить на этот вопрос, как заработать на инвестициях в Сбербанке и стоит ли это делать, нужно рассмотреть все плюсы и минусы выбора этого брокера.

- надежность, стабильность;

- возможность открытия ИИС;

- наличие мобильного приложения;

- низкие комиссии на тарифе «Самостоятельный»;

- купоны и дивиденды можно отправлять на обычный счет. Затем можно пополнять ИИС или тратить на собственные нужды.

- неудобное неинформативное приложение с ограниченным функционалом;

- необходимость ждать подтверждения по смс и терять время на покупку;

- приложение часто зависает;

- ограниченный выбор инвестиционных возможностей, нет выхода на Санкт-Петербургскую биржу для покупки акций американских компаний;

- сомнительные предложения: доверительное управление, инвестиционные облигации, инвестиционное страхование жизни;

- неоперативная поддержка, отвечают долго или не отвечают вообще;

- отзыв многих пользователей негативный и они выбирают другого брокера.

Прочитайте еще про инвестиции в Сбербанке

Видеообзор

Автор финансового блога, эксперт в области инвестиций

Источник: ecofinans.ru

Металлические счета: выгодно или нет открывать

Вклады в металлический счёт в Сбербанке являются отличной альтернативой инвестирования средств в долларовом или рублёвом эквиваленте. Наиболее востребованными являются обезличенные металлические счета ОМС, вклады в которые обычно реализуются клиентами банка в эквиваленте определённого количества драгметалла.

Инвестиционный продукт нового формата

Различают два вида металлических счета:

- Ответственный счёт, подразумевающий передачу в банк настоящих слитков драгоценных металлов, где им присваиваются индивидуальные номера. Банк несёт ответственность за их сохранность на протяжении договорного периода времени сотрудничества с клиентом на правах инвестирования.

- Обезличенные счета, являющиеся альтернативой стандартным ответственным продуктам, в которых для вкладов вместо валюты используются обезличенные эквиваленты драгоценных металлов.

Различают срочные и текущие ОМС:

- Срочные продукты подразумевают их активацию на правах договорённости, в которой должны присутствовать разделы о сроке сотрудничества и размере процентной ставки. В случае, если клиент досрочно прерывает время действия договора, прибыль с процентов ему не выплачивается.

- Текущие ОМС подразумевают хранение продуктов инвестиции без начисления процентных ставок Клиент получает прибыль за счёт изменения котировок финансового инструмента.

Особенности инвестирования

Инвестирование в драгметаллы имеет свои особенности:

- продукт доступен только резидентам Российской Федерации;

- процедура инвестирования осуществляется в банковском учреждении;

- предметом инвестиций может быть золото, серебро, платина или палладий;

- возможность проводить разноплановые финансовые операции с драгоценными металлами;

- зависимость основного дохода инвесторов не от процентных начислений, а от увеличения стоимости драгметаллов.

Как открыть

Для открытия обезличенного металлического счёта отсутствует необходимость предоставления финансовому учреждению слитков драгметаллов. Клиент покупает и одновременно инвестирует виртуальные слитки по стоимости, установленной банком.

Реализация мероприятия физическим лицом происходит в несколько этапов:

- Предоставление специалистам банковского заведения документов, подтверждающих личность заявителя — паспорта гражданина Российской Федерации и индивидуального налогового номера.

- Заполнение анкетного заявления на открытие счета.

- Подписание договора о сотрудничестве

- Оформление бумаг по приёму драгметаллов от клиента к банку.

Проведение процедуры для юридического лица аналогично, за исключением требуемых к предъявлению документов:

- паспорт и ИНН руководителя субъекта предпринимательской деятельности;

- свидетельство о государственной регистрации;

- справки из ГИПН и налоговой.

Финансовые операции

Финансовые мероприятия, производимые со счётом, подразумевают операции:

- открытие и закрытие счёта;

- покупки и продажи драгметалла по курсу банка;

- перевод денежных средств;

- снятие денег в виде купюр или в виде слитка.

Расходы вкладчика

После активации инвестиционной программы, вкладчик может быть подвержен расходам, связанным с нюансами функционирования счёта и с его особенностями:

- разница между ценой покупки и продажи;

- комиссии за проведение финансовых операций с инвестированными средствами, находящимися в эквиваленте драгметаллов;

- налоги, начисляемые при совершении определённых действий со счётом.

Финансовые учреждения, относящиеся к категории коммерческих, самостоятельно принимают решения о формировании ценового диапазона между стоимостью покупки и продажи предмета инвестирования. Эти величины не регламентируются законодательством. Каждый банк имеет своё значение спреда, величина которого соответствует от 2 до 10 процентов стоимости металла.

Необходимость оплаты налогов наступает при снятии со счета денежных средств или слитков.

- закрытие счёта и выдача слитков на руки облагается налогом в размере 18% от общей стоимости драгметалла;

- снятие денежных средств облагается по налоговой ставке 13%.

Подоходный налог оплачивается дважды в той ситуации, когда вкладчик открывал счёт в слитках и при закрытии хочет получить их обратно.

Какой металлический счёт выгоднее открыть в Сбербанке

Открывая металлический счёт в банке, многие клиенты задаются вопросом о том, какой металл выбрать для инвестирования. При принятии решения, финансисты рекомендуют учитывать:

- индивидуальные характеристики драгметаллов;

- величину спреда;

- степень влияние на значение котировок политических и экономических событий мирового и регионального значений.

Банковские организации предлагают инвестиционные продукты:

- золото;

- серебро;

- палладий;

- платина.

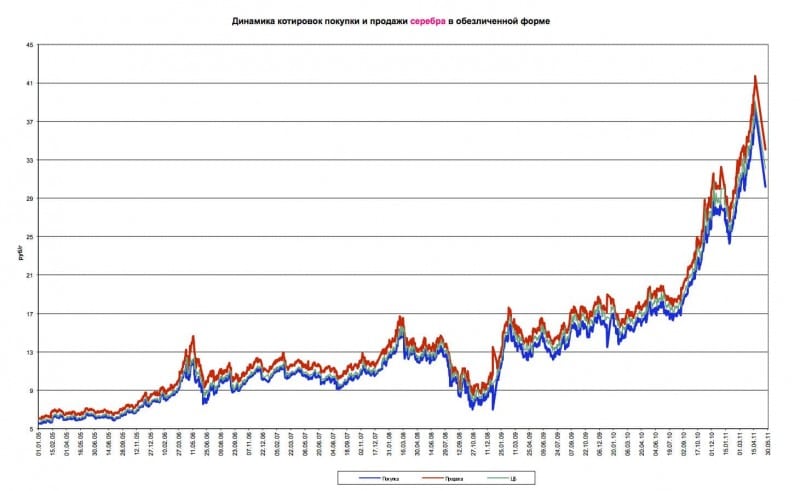

Серебро

Серебро обладает низкой волантильностью, однако, в некоторые временные периоды наблюдаются кратковременные скачки. Эти факторы обуславливают возможность получения нестабильных доходов и большого риска его не получения.

Котировки покупки и продажи серебра 2007—2011

По этой причине при инвестировании в серебро лучше открывать счёта, предполагающие получение прибыли за счёт процентных отчислений.

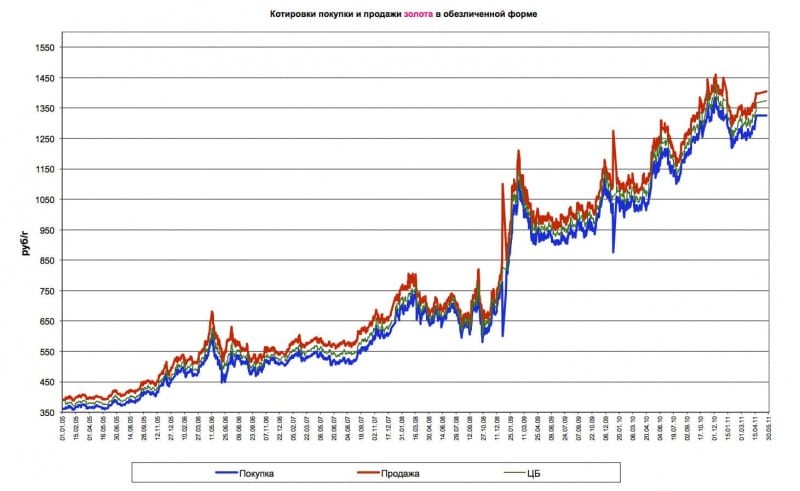

Золото

При проведении аналитической работы на финансовом графике изменения котировок золота можно увидеть, что они подчиняются рыночным законам движения и находятся в непосредственной зависимости от долларового фьючерса. При этом движения котировок двух торговых инструментов разнонаправленно.

Котировки покупки и продажи золота 2007 — 2011

Вклады в золото предполагают меньшие риски, но и меньший процент доходности. Умея грамотно прогнозировать поведение финансового инструмента, можно хорошо заработать при ожидании роста котировок.

Палладий

Цена на драгметалл постоянно растёт, поскольку он распространён в промышленности. В соответствии с экспертной оценкой, на планете много его залежей, однако, добывать металл очень сложно, что обуславливает его высокую цену.

Платина

В связи с эпохой мирового и экономического кризиса в последнее время наблюдается падение котировок финансового инструмента – платины, что обуславливает отсутствие на него спроса. Финансисты предполагают, что драгметалл скоро станет непопулярен по причине низкой производственной рентабельности, определяющей прямо пропорциональную зависимость от состояния и характеристик мировой экономики.

Преимущества и недостатки

Инвестирование в ОМС имеет множество преимуществ перед владением золотом в виде материального драгоценного металла, связанных с фактами:

- отсутствие учёта НДС при совершении финансовых операций;

- высокая ликвидность, обуславливающая возможность снятия средств в течение одного рабочего дня;

- возможность распределить риски в нескольких портфелях;

- отсутствие необходимости в заботе о сохранности имущества, а также о проверке его подлинности, цельности и веса;

- обналичивание средств не требует продажи слитков, достаточно оформить в банке соответствующую заявку;

- возможность обналичивания слитками;

- в стоимость металла нет необходимости включать расходы на его транспортировку, изготовление и хранение;

- ответственность банка за риск утери металла;

- при достижении счётом трёхлетнего срока прибыль, полученная от продажи продукта, не облагается налогом;

- покупка драгоценных металлов при активации банковского продукта не подлежит НДС;

- возможность инвестиции от 1 грамма драгоценностей;

- бесплатная активация продукта;

- отсутствие комиссий при проведении операций со счётом;

- отсутствие минимального остатка, позволяющего закрыть счёт без наличия на нем продукта инвестирования;

- возможность сохранения, а при благоприятных условиях и приумножения имущества;

- минимальный риск потери денежных средств.

При сравнении традиционного вклада с металлическим выгода неочевидна, поскольку находит в непосредственной связи от событий, обуславливающих падение или рост котировок финансового инструмента.

К минусам инвестирования в золото можно отнести факты:

- Зависимость показателя прибыли от рыночного изменения цены на драгоценный металл.

- Отсутствие страховки инвестиционного вклада, поскольку его вид не входит в перечень обязательных продуктов для страховой программы. Это обуславливает большую вероятность потери вложенных средств, в случае отзыва лицензии у банка.

- Финансовые операции, элементами которых являются драгоценные металлы, не подлежат налогообложению со стороны банка, поскольку учреждение не является налоговым агентом. Поэтому инвесторы должны самостоятельно производить отчисления НДФЛ в размере 13% от полученного дохода и подавать налоговую декларацию.

- Двойной курсовой риск, при котором вклад считается выгодным, если при увеличении цены за унцию происходит падение котировок российского рубля.

- При активации счёта стоимость драгметалла, находящегося на нём, автоматически снижается на банковскую ставку, обуславливающую размер спреда.

Когда ОМС выгоден

Чтобы понять, выгоден ли металлический счет в Сбербанке, следует предварительно, перед его открытием, провести аналитическую работу.

Стоит учесть, что обращать нужно на те категории металлов, котировки которых имеют свойство расти. Это обусловит возможность получения дополнительной прибыли.

При активации инвестпродукта, следует учитывать величину спреда. При её значении, приближающемся к отметке 10% от стоимости металла, вклад будет невыгоден по причине уничтожения прибыли за счёт большой разницы между ценами покупки и продажи.

Неопытным инвесторам, не имеющим понятия о законах движения котировок драгметаллов лучше оформить инвестицию в рублёвый или долларовый депозит. В качестве альтернативы можно выбрать покупку акций компаний, занимающихся добычей драгоценных металлов.

Различные подходы к идее инвестирования

Для того чтобы понять, выгодно ли открывать металлический счёт в Сбербанке, следует объективно оценить свою осведомлённость:

- о рынке драгоценных металлов;

- об основных критериях, обуславливающих рыночные движения;

- о правилах диверсифицирования рисков.

На рынке драгоценных металлов различают два типа инвесторов:

- консерватор;

- спекулянт.

Консерваторы обычно открывают срочные счета. Они получают прибыль по истечении срока действия соглашения об инвестировании. Они рискуют потерять все проценты и понести убытки, превышающие размер собственных средств, в случае резкого падения котировок.

Спекулянты открывают ОМС на неограниченный период, на протяжении которого они постоянно совершают финансовые операции относительно покупок и продаж драгметаллов. Каждая их сделка сопровождается получением прибыли. Однако, для работы по такой схеме важно обладать особыми навыками по прогнозированию поведения котировок финансового инструмента.

Сложно ответить на вопрос об инвестировании в металлические счета, выгодно или нет реализовывать такие попытки заработать — однозначного ответа на вопрос нет. Однако стоит помнить, что деньги есть только там, где присутствуют риски и знания.

Источник: znatokdeneg.ru