Для пополнения бюджета страны часть товаров, производимых на территории государства или ввозимых из-за рубежа, облагается дополнительным косвенным налогом, определяемым как акциз. Логично сделать вывод, что подакцизные товары это предметы массового потребления, пользующиеся спросом, в стоимость которых для реализации включена сумма акциза.

Кто и по каким критериям определяет перечень продукции, подлежащей дополнительному налогообложению? Возникают вопросы о том, в стоимость каких видов сырья, продукции заложен косвенный общегосударственный налог. Поговорим об этом подробнее.

Что такое подакцизные товары?

Любой потребитель мог сталкиваться с подакцизными товарами, при реализации которых государство получает с населения дополнительные доходы в казну.

Официально накладываются обязательства на производителей, выступающих как юридическими лицами, так и индивидуальными предпринимателями, уплачивать по отдельным категориям товаров акциз (косвенный налог).

Одновременно государственная налоговая система позволяет включать сумму налога, заплаченного производителем при расчете стоимости единицы этой продукции или изделий. Естественно, это отразится на цене акцизного товара, которую заплатит потребитель.

Как ПРЕЗЕНТОВАТЬ любой товар, чтобы СРАЗУ покупали? 🔥3 усилителя вашей презентации!

Акциз относится к непрямым налогам, уплачиваемым конечным покупателем

Ставки налоговых отчислений, представляющих собой стоимостную величину объекта, подлежащего налогообложению, определяются нормами НК РФ (действующем с изменениями, вступившими в силу с 01.01.2020) на федеральном, региональном, местном уровне.

Если говорить о ставках акцизов, их делят на три вида:

- специфические – когда утверждена фиксированная сумма платежа за единицу продукции, входящую в перечень подакцизных товаров;

- адвалорные – определяющие размер обязательных налоговых отчислений, исходя из расчета процентной доли начальной стоимости товара;

- комбинированные – когда ставки устанавливают по смешанной схеме.

Твердая ставка на акцизный сбор – 40 рублей в 2020 году установлена на 1л игристого вина. Причем с 01. 01. 2021 года планируется увеличение налога до 41 рубля за 1 л, а уже с 2022 года, сумма платежей за тот же объем винных напитков будет порядка 43 рублей.

Что касается продажи сигарет и папирос, в их конечную стоимость производителям или импортерам из-за рубежа придется заложить уплаченные по скомбинированной ставке обязательные отчисления.

Согласно п.1 ст. 193 НК РФ начиная с 2020, ежегодно вплоть до 2023 года включительно, утверждена фиксированная часть обязательных отчислений, к которым приплюсовывается процентная часть от стоимости за 1000 штук сигаретной, папиросной продукции.

Посмотрите из какого расчета будет начислена ставка по налогу:

Наглядно видно, что размер сборов имеет тенденцию к увеличению, что естественным образом отразится на статье расходов покупателей.

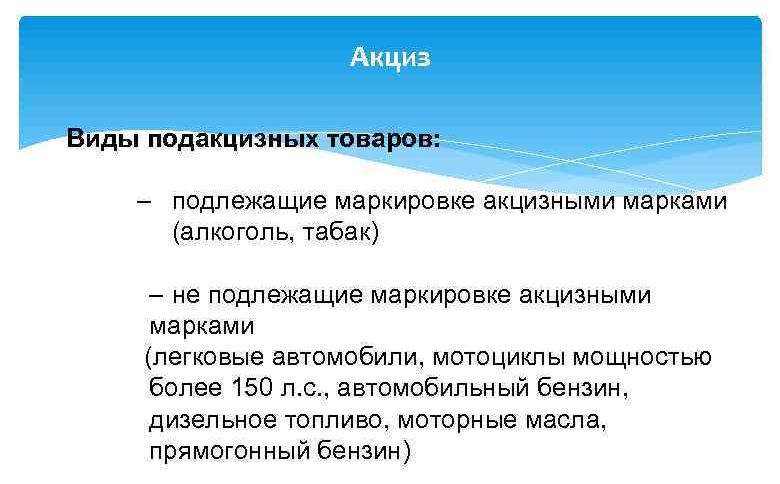

Акцизы

Виды подакцизных товаров

Принимая во внимание тот факт, что подакцизный товар это облагаемая дополнительным налоговым сбором продукция, важно понимать, что собранные средства не предназначены для реализации конкретно поставленных целей в оговоренные сроки.

Взимаемые деньги идут на наполнение общего государственного бюджета. Могут быть использованы по мере необходимости, руководствуясь общими правилами распределения с учетом первоочередных потребностей для решения экономических проблем страны.

Проанализировав категории продукции, попадающие под разряд дополнительного обложения сборами, можно сделать вывод, что государство определенным образом повышает за счет налогообложения цены на, так сказать, «излишества».

Говоря проще, производители, а при совершении определенных операций и продавцы, платят «штраф» за выпуск и реализацию «вредных» товаров, пользующихся спросом.

Как правило, такая продукция:

- оказывает вред здоровью, а порой и жизни граждан;

- пагубно влияет на окружающую среду с вытекающими последствиями.

Данным налогом обычно облагаются товары не жизненной необходимости, а вредные либо относящиеся к предметам роскоши

Приказом ГТК РФ № 1230 (действует редакция с изменениями от 02.02.2006) утверждена инструкция, регламентирующая порядок маркировки акцизными марками.

Перечень подакцизных товаров условно делится на 2 основные группы:

- которые подлежат обязательной маркировке;

- остальные, не требующие маркировки.

Например, невзирая на взимаемый косвенный налог, не нужно маркировать:

- автомобили легковые или мотоциклы, если мощность двигателя превышает 112,5 кВт (150 л.с.);

- автомобильный бензин или дизельное топливо;

- полученные в результате переработки нефти, газового конденсата смеси углеводородов в жидком состоянии;

- нефтяное сырье.

Маркировке подлежат только:

- алкогольная продукция, поступающая в продажу в емкостях от 50 мл до 100 л (исключение сделано для пива, сидра, медовухи);

- табак и табачные изделия – расфасованные для реализации оптовым и розничным покупателям

По понятным причинам не на каждый подакцизный товар возможно наклеить марку

Согласно налогового законодательства, акцизы относят к федеральным налогам.

Вполне логично, что на уровне федерации определяются ставки по категориям подакцизной продукции и изделиям, с которых дополнительно взимается косвенный налог.

Что не является подакцизным товаром?

Для того чтобы определиться, относится та или иная продукция к подакцизной категории, например, моторное масло подакцизный товар или нет, нужно следить за изменениями законодательной базы.

Стоит заметить, что законодатель акцентирует внимание на особенностях налогообложения, когда освобождаются от уплаты акциза юридические или физические лица.

В соответствии с положениями ст. 184 НК РФ (часть 2), если имеется банковская гарантия, не подлежат налогообложению, в том числе взиманию акциза:

- экспортируемые товары или реализованные в таможенной процедуре реэкспорта;

- полученные путем переработки на территории таможни;

- товары, переданные собственнику или по его указанию другим лицам, если они произведены из давальческого сырья, помещенного под таможенную процедуру переработки на таможне, а также при реализации за рубеж.

К подакцизным товарам не относятся в настоящий момент:

- отдельные лекарственные препараты, прошедшие в установленном порядке регистрацию;

- парфюмерия и косметика, имеющая в своем составе спирт, если она реализовывается в малых или металлических емкостях, доступных к применению как аэрозоли);

- продукция бытовой химии (в металлических баллончиках с распылителем аэрозольного типа);

- зарегистрированные ветеринарные препараты, если они разлиты по емкостям вместимостью до 100 мл;

- отходы, остающиеся после процесса производства этилового спирта, ликероводочных изделий, которые подлежат дальнейшей переработке;

- пивное сусло.

Перечень подакцизных товаров

Перечень подакцизных товаров этим не ограничивается и может меняться

Много дополнений и изменений внесено в перечень подакцизной продукции ФЗ № 326-ФЗ от 29.09.2019.

Так, под взимание косвенного налога попали, например:

- электронные сигареты и жидкости, используемые для их заполнения;

- виноград, используемый для виноделия.

Более детально ознакомиться можно, изучив нормы налогового законодательства.

Источник: urist-bogatyr.ru

Ювелирные изделия это акцизный товар

Статья 181. Подакцизные товары

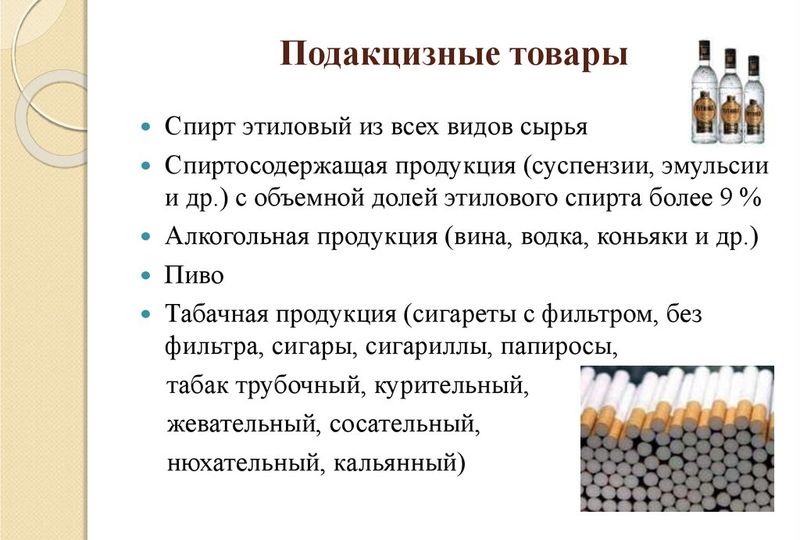

1. Подакцизными товарами признаются:

1) этиловый спирт, произведенный из пищевого или непищевого сырья, в том числе денатурированный этиловый спирт, спирт-сырец, винный спирт, виноградный спирт, дистилляты, предусмотренные законодательством о государственном регулировании производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции и об ограничении потребления (распития) алкогольной продукции и (или) законодательством о виноградарстве и виноделии (далее также в настоящей главе — этиловый спирт);

1.1) утратил силу с 1 июля 2012 года. — Федеральный закон от 28.11.2011 N 338-ФЗ;

2) спиртосодержащая продукция (растворы, эмульсии, суспензии и другие виды продукции в жидком виде) с объемной долей этилового спирта более 9 процентов, за исключением алкогольной продукции, указанной в подпункте 3 настоящего пункта, плодового сусла, плодовых сброженных материалов. В целях настоящей главы не рассматриваются как подакцизные товары следующие товары:

лекарственные средства, прошедшие государственную регистрацию в уполномоченном федеральном органе исполнительной власти и внесенные и (или) включенные в Государственный реестр лекарственных средств, лекарственные препараты для медицинского применения в целях формирования общего рынка лекарственных средств в рамках Евразийского экономического союза, сведения о которых содержатся в едином реестре зарегистрированных лекарственных средств Евразийского экономического союза;

лекарственные средства (включая гомеопатические лекарственные препараты), изготавливаемые аптечными организациями по рецептам на лекарственные препараты и требованиям медицинских организаций, разлитые в емкости в соответствии с требованиями нормативной документации, согласованной уполномоченным федеральным органом исполнительной власти;

спиртосодержащая парфюмерно-косметическая продукция в металлической аэрозольной упаковке;

спиртосодержащая продукция бытовой химии в металлической аэрозольной упаковке;

спиртосодержащая парфюмерно-косметическая продукция в малой емкости;

препараты ветеринарного назначения, прошедшие государственную регистрацию в уполномоченном федеральном органе исполнительной власти и внесенные в Государственный реестр зарегистрированных ветеринарных препаратов, разработанных для применения в животноводстве на территории Российской Федерации, разлитые в емкости не более 100 мл;

подлежащие дальнейшей переработке и (или) использованию для технических целей отходы, образующиеся при производстве спирта этилового из пищевого сырья, водок, ликероводочных изделий, соответствующие нормативной документации, утвержденной (согласованной) федеральным органом исполнительной власти;

спиртосодержащие полиграфические краски;

3) алкогольная продукция с объемной долей этилового спирта более 0,5 процента, за исключением пищевой продукции в соответствии с перечнем, установленным Правительством Российской Федерации;

3.2) виноградное сусло, плодовое сусло, плодовые сброженные материалы, вино наливом (виноматериал);

4) утратил силу с 1 января 2011 года. — Федеральный закон от 27.11.2010 N 306-ФЗ;

5) табачная продукция;

6) исключен. — Федеральный закон от 24.07.2002 N 110-ФЗ.

6) автомобили легковые;

6.1) мотоциклы с мощностью двигателя свыше 112,5 кВт (150 л.с.);

7) автомобильный бензин;

8) дизельное топливо;

9) моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей;

10) прямогонный бензин. В целях настоящей главы прямогонным бензином признаются бензиновые фракции, за исключением автомобильного бензина, авиационного керосина, акрилатов, полученные в результате:

перегонки (фракционирования) нефти, газового конденсата, попутного нефтяного газа, природного газа;

переработки (химических превращений) горючих сланцев, угля, фракций нефти, фракций газового конденсата, попутного нефтяного газа, природного газа.

В целях настоящей главы бензиновой фракцией признается смесь углеводородов в жидком состоянии (при температуре 15 или 20 градусов Цельсия и давлении 760 миллиметров ртутного столба), соответствующая одновременно следующим физико-химическим характеристикам:

плотность не менее 650 кг/м3 и не более 749 кг/м3 при температуре 15 или 20 градусов Цельсия;

значение показателя температуры, при которой перегоняется по объему не менее 90 процентов смеси (давление 760 миллиметров ртутного столба), не превышает 215 градусов Цельсия.

При этом в целях настоящей главы не признаются бензиновой фракцией следующие виды фракций:

фракция, полученная в результате алкилирования (олигомеризации) углеводородных газов;

фракция, массовая доля метил-трет-бутилового эфира и (или) иных эфиров и (или) спиртов в которой не менее 85 процентов;

фракция, полученная в результате окисления и этерификации олефинов, ароматических углеводородов, спиртов, альдегидов, кетонов, карбоновых кислот;

фракция, полученная в результате гидрирования, гидратации и дегидрирования спиртов, альдегидов, кетонов, карбоновых кислот;

фракция, массовая доля бензола и (или) толуола и (или) ксилола (в том числе параксилола и ортоксилола) в которой не менее 85 процентов;

фракция, массовая доля пентана и (или) изопентана в которой не менее 85 процентов;

фракция, массовая доля альфаметилстирола в которой не менее 95 процентов;

фракция, массовая доля изопрена в которой не менее 85 процентов;

11) средние дистилляты. В целях настоящей главы средними дистиллятами признаются смеси углеводородов в жидком состоянии (при температуре 20 градусов Цельсия и атмосферном давлении 760 миллиметров ртутного столба), полученные в результате первичной и (или) вторичной переработки нефти, газового конденсата, попутного нефтяного газа, горючих сланцев, значение показателя плотности которых не превышает 930 кг/м3 при температуре 20 градусов Цельсия, за исключением:

фракций, указанных в абзацах восьмом — пятнадцатом подпункта 10 настоящего пункта;

авиационного керосина, авиационного керосина марки Джет-А1;

высоковязких продуктов, в том числе моторных масел для дизельных и (или) карбюраторных (инжекторных) двигателей;

продуктов нефтехимии, получаемых в процессах химических превращений, протекающих при температуре выше 700 градусов Цельсия (согласно технологической документации на технологическое оборудование, посредством которого осуществляются химические превращения), дегидрирования, алкилирования, окисления, гидратации, этерификации;

газового конденсата, смеси газового конденсата с нефтью, непосредственно полученных с применением технологических процессов деэтанизации и (или) стабилизации и (или) фракционирования (при условии комбинации процесса фракционирования с процессом деэтанизации и (или) стабилизации);

иных продуктов, представляющих собой смесь углеводородов в жидком состоянии (при температуре 20 градусов Цельсия и атмосферном давлении 760 миллиметров ртутного столба), содержащих более 30 процентов ароматических, непредельных и (или) кислородсодержащих соединений, за исключением:

продуктов, произведенных российскими организациями, имеющими свидетельство о регистрации лица, совершающего операции по переработке средних дистиллятов, предусмотренное статьей 179.6 настоящего Кодекса, и (или) свидетельство о регистрации лица, совершающего операции по переработке нефтяного сырья, предусмотренное статьей 179.7 настоящего Кодекса;

продуктов, произведенных российскими организациями, не имеющими свидетельства о регистрации лица, совершающего операции по переработке средних дистиллятов, предусмотренного статьей 179.6 настоящего Кодекса, и (или) свидетельства о регистрации лица, совершающего операции по переработке нефтяного сырья, предусмотренного статьей 179.7 настоящего Кодекса, и имеющими производственные мощности на праве собственности и (или) ином законном основании, необходимые для осуществления технологического процесса по первичной или первичной и вторичной переработке нефти и (или) газового конденсата стабильного;

продуктов, реализованных российскими организациями, указанными в подпунктах 30 и 31 пункта 1 статьи 182 настоящего Кодекса;

продуктов, полученных российскими организациями, имеющими свидетельство о регистрации организации, совершающей операции со средними дистиллятами, предусмотренное статьей 179.5 настоящего Кодекса.

В целях настоящей главы высоковязкими продуктами признаются:

смеси углеводородов, значение показателя кинематической вязкости которых при температуре 100 градусов Цельсия составляет более 2,2 сантистокса;

смеси углеводородов, полученные в результате применения хотя бы одного из следующих технологических процессов:

депарафинизация селективными растворителями;

В целях настоящего подпункта смеси высоковязких продуктов с неподакцизными товарами признаются высоковязкими продуктами.

При этом высоковязкие продукты, полученные в результате перечисленных процессов, их смеси с неподакцизными товарами должны соответствовать одной или нескольким из следующих физико-химических характеристик:

кинематическая вязкость при температуре 100 градусов Цельсия составляет 2,2 сантистокса и более;

температура вспышки в открытом тигле составляет более 80 градусов Цельсия и температура застывания не превышает минус 35 градусов Цельсия.

В целях настоящего подпункта продукт относится к средним дистиллятам, если показатель его кинематической вязкости при температуре 100 градусов Цельсия не определен и такой продукт не относится к исключениям, указанным в настоящем подпункте.

Также не относится к средним дистиллятам смесь углеводородов, полученная организацией, имеющей свидетельство о регистрации лица, совершающего операции по переработке нефтяного сырья, в результате подготовки и (или) переработки принадлежащего этой организации нефтяного сырья, в дальнейшем реализуемая (передаваемая) этой организацией в смеси с нефтяным сырьем, являющимся добытым полезным ископаемым для такой организации, и (или) с нефтяным сырьем, приобретенным этой организацией у иных организаций, для которых такое нефтяное сырье является добытым полезным ископаемым, при условии транспортировки такой смеси углеводородов в смеси с нефтяным сырьем магистральным трубопроводом;

12) бензол, параксилол, ортоксилол.

13) авиационный керосин.

В целях настоящей главы авиационным керосином признаются жидкие топлива, используемые в авиационных двигателях, соответствующие требованиям законодательства Российской Федерации о техническом регулировании и (или) международных договоров Российской Федерации, а также смеси таких топлив;

13.1) нефтяное сырье.

В целях настоящей главы нефтяным сырьем признается смесь углеводородов, состоящая из одного компонента или нескольких следующих компонентов:

газовый конденсат стабильный;

вакуумный газойль (при температуре 20 градусов Цельсия и давлении 760 миллиметров ртутного столба плотностью более 845 кг/м3 и с кинематической вязкостью при температуре 80 градусов Цельсия более 3 сантистоксов);

гудрон (при температуре 20 градусов Цельсия и давлении 760 миллиметров ртутного столба плотностью более 930 кг/м3);

13.2) утратил силу с 1 апреля 2020 года. — Федеральный закон от 30.07.2019 N 255-ФЗ;

14) природный газ (в случаях, предусмотренных международными договорами Российской Федерации);

15) утратил силу. — Федеральный закон от 27.01.2023 N 1-ФЗ;

17) табак (табачные изделия), предназначенный для потребления путем нагревания;

18) виноград. В целях настоящей главы подакцизным признается виноград, использованный для производства вина, игристого вина, включая российское шампанское, крепленого (ликерного) вина с защищенным географическим указанием, с защищенным наименованием места происхождения, вина наливом, крепленого вина наливом (виноматериала) (вино наливом, крепленое вино наливом (виноматериал) далее в настоящей главе — виноматериалы), виноградного сусла или для производства спиртных напитков, являющихся винодельческой продукцией с объемной долей этилового спирта не менее 40 процентов, изготовленной из коньячного дистиллята полного цикла производства, выдержанного в контакте с древесиной дуба не менее трех лет (далее в настоящей главе — спиртные напитки, произведенные по технологии полного цикла);

21) сталь жидкая, за исключением стали жидкой, предусмотренной подпунктом 22 настоящего пункта;

22) сталь жидкая, выплавляемая в мартеновских, индукционных и (или) электрических сталеплавильных печах, при условии, если доля массы лома черных металлов в общей массе сырья, использованного для производства стали, за налоговый период составляет не менее 80 процентов;

23) сахаросодержащие напитки. Если иное не предусмотрено настоящей статьей, в целях настоящего Кодекса сахаросодержащими напитками признаются упакованные в потребительскую упаковку, изготовленные с использованием питьевой или минеральной воды напитки (кроме изготовленных и упакованных организациями и индивидуальными предпринимателями, оказывающими услуги в сфере общественного питания), в состав которых в качестве компонентов входят сахар (глюкоза, фруктоза, сахароза, декстроза, мальтоза, лактоза), и (или) сироп с сахаром, и (или) мед и количество углеводов в пищевой ценности которых составляет более 5 граммов на 100 мл напитка. При этом объемная доля этилового спирта в указанных напитках не должна превышать 1,2 процента включительно.

2. Утратил силу. — Федеральный закон от 07.07.2003 N 117-ФЗ.

3. В целях настоящего Кодекса не признаются сахаросодержащими напитками:

1) специализированная пищевая продукция, прошедшая государственную регистрацию специализированной пищевой продукции в соответствии с правом Евразийского экономического союза, обогащенная пищевая продукция, за исключением тонизирующих напитков и напитков, в состав которых в качестве компонента входит двуокись углерода;

3) соки, сокосодержащие напитки, нектары, морсы, сиропы, молоко, молочная продукция, кисели и (или) напитки на растительной основе, произведенные из зерна злаковых, зернобобовых, масличных культур, орехов, кокоса и (или) продуктов их переработки, за исключением тонизирующих напитков и напитков, в состав которых в качестве компонента входит двуокись углерода.

Источник: legalacts.ru

НК РФ Статья 181. Подакцизные товары

1) этиловый спирт, произведенный из пищевого или непищевого сырья, в том числе денатурированный этиловый спирт, спирт-сырец, винный спирт, виноградный спирт, дистилляты, предусмотренные законодательством о государственном регулировании производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции и об ограничении потребления (распития) алкогольной продукции и (или) законодательством о виноградарстве и виноделии (далее также в настоящей главе — этиловый спирт);

1.1) утратил силу с 1 июля 2012 года.

- лекарственные средства, прошедшие государственную регистрацию в уполномоченном федеральном органе исполнительной власти и внесенные и (или) включенные в Государственный реестр лекарственных средств, лекарственные препараты для медицинского применения в целях формирования общего рынка лекарственных средств в рамках Евразийского экономического союза, сведения о которых содержатся в едином реестре зарегистрированных лекарственных средств Евразийского экономического союза;

- лекарственные средства (включая гомеопатические лекарственные препараты), изготавливаемые аптечными организациями по рецептам на лекарственные препараты и требованиям медицинских организаций, разлитые в емкости в соответствии с требованиями нормативной документации, согласованной уполномоченным федеральным органом исполнительной власти;

- спиртосодержащая парфюмерно-косметическая продукция в металлической аэрозольной упаковке;

- спиртосодержащая продукция бытовой химии в металлической аэрозольной упаковке;

- спиртосодержащая парфюмерно-косметическая продукция в малой емкости;

- препараты ветеринарного назначения, прошедшие государственную регистрацию в уполномоченном федеральном органе исполнительной власти и внесенные в Государственный реестр зарегистрированных ветеринарных препаратов, разработанных для применения в животноводстве на территории Российской Федерации, разлитые в емкости не более 100 мл;

- подлежащие дальнейшей переработке и (или) использованию для технических целей отходы, образующиеся при производстве спирта этилового из пищевого сырья, водок, ликероводочных изделий, соответствующие нормативной документации, утвержденной (согласованной) федеральным органом исполнительной власти;

- пивное сусло;

- спиртосодержащие полиграфические краски;

3) алкогольная продукция с объемной долей этилового спирта более 0,5 процента, за исключением пищевой продукции в соответствии с перечнем, установленным Правительством Российской Федерации;

3.2) виноградное сусло, плодовое сусло, плодовые сброженные материалы, вино наливом (виноматериал);

4) утратил силу с 1 января 2011 года.

5) табачная продукция;

6) автомобили легковые;

6.1) мотоциклы с мощностью двигателя свыше 112,5 кВт (150 л.с.);

7) автомобильный бензин;

8) дизельное топливо;

9) моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей;

- перегонки (фракционирования) нефти, газового конденсата, попутного нефтяного газа, природного газа;

- переработки (химических превращений) горючих сланцев, угля, фракций нефти, фракций газового конденсата, попутного нефтяного газа, природного газа.

- плотность не менее 650 кг/м3 и не более 749 кг/м3 при температуре 15 или 20 градусов Цельсия;

- значение показателя температуры, при которой перегоняется по объему не менее 90 процентов смеси (давление 760 миллиметров ртутного столба), не превышает 215 градусов Цельсия.

- фракция, полученная в результате алкилирования (олигомеризации) углеводородных газов;

- фракция, массовая доля метил-трет-бутилового эфира и (или) иных эфиров и (или) спиртов в которой не менее 85 процентов;

- фракция, полученная в результате окисления и этерификации олефинов, ароматических углеводородов, спиртов, альдегидов, кетонов, карбоновых кислот;

- фракция, полученная в результате гидрирования, гидратации и дегидрирования спиртов, альдегидов, кетонов, карбоновых кислот;

- фракция, массовая доля бензола и (или) толуола и (или) ксилола (в том числе параксилола и ортоксилола) в которой не менее 85 процентов;

- фракция, массовая доля пентана и (или) изопентана в которой не менее 85 процентов;

- фракция, массовая доля альфаметилстирола в которой не менее 95 процентов;

- фракция, массовая доля изопрена в которой не менее 85 процентов;

- прямогонного бензина;

- циклогексана;

- автомобильного бензина;

- фракций, указанных в абзацах восьмом — пятнадцатом подпункта 10 настоящего пункта;

- авиационного керосина, авиационного керосина марки Джет-А1;

- дизельного топлива;

- высоковязких продуктов, в том числе моторных масел для дизельных и (или) карбюраторных (инжекторных) двигателей;

- продуктов нефтехимии, получаемых в процессах химических превращений, протекающих при температуре выше 700 градусов Цельсия (согласно технологической документации на технологическое оборудование, посредством которого осуществляются химические превращения), дегидрирования, алкилирования, окисления, гидратации, этерификации;

- газового конденсата, смеси газового конденсата с нефтью, непосредственно полученных с применением технологических процессов деэтанизации и (или) стабилизации и (или) фракционирования (при условии комбинации процесса фракционирования с процессом деэтанизации и (или) стабилизации);

- нефти;

- иных продуктов, представляющих собой смесь углеводородов в жидком состоянии (при температуре 20 градусов Цельсия и атмосферном давлении 760 миллиметров ртутного столба), содержащих более 30 процентов ароматических, непредельных и (или) кислородсодержащих соединений, за исключением:

- продуктов, произведенных российскими организациями, имеющими свидетельство о регистрации лица, совершающего операции по переработке средних дистиллятов, предусмотренное статьей 179.6 настоящего Кодекса, и (или) свидетельство о регистрации лица, совершающего операции по переработке нефтяного сырья, предусмотренное статьей 179.7 настоящего Кодекса;

- продуктов, произведенных российскими организациями, не имеющими свидетельства о регистрации лица, совершающего операции по переработке средних дистиллятов, предусмотренного статьей 179.6 настоящего Кодекса, и (или) свидетельства о регистрации лица, совершающего операции по переработке нефтяного сырья, предусмотренного статьей 179.7 настоящего Кодекса, и имеющими производственные мощности на праве собственности и (или) ином законном основании, необходимые для осуществления технологического процесса по первичной или первичной и вторичной переработке нефти и (или) газового конденсата стабильного;

- продуктов, реализованных российскими организациями, указанными в подпунктах 30 и 31 пункта 1 статьи 182 настоящего Кодекса;

- продуктов, полученных российскими организациями, имеющими свидетельство о регистрации организации, совершающей операции со средними дистиллятами, предусмотренное статьей 179.5 настоящего Кодекса.

- смеси углеводородов, значение показателя кинематической вязкости которых при температуре 100 градусов Цельсия составляет более 2,2 сантистокса;

- смеси углеводородов, полученные в результате применения хотя бы одного из следующих технологических процессов:

- каталитическая депарафинизация;

- гидроизодепарафинизация;

- депарафинизация селективными растворителями;

- деасфальтизация пропаном;

- селективная очистка;

- обезмасливание парафинов.

В целях настоящего подпункта смеси высоковязких продуктов с неподакцизными товарами признаются высоковязкими продуктами.

- кинематическая вязкость при температуре 100 градусов Цельсия составляет 2,2 сантистокса и более;

- температура вспышки в открытом тигле составляет более 80 градусов Цельсия и температура застывания не превышает минус 35 градусов Цельсия.

В целях настоящего подпункта продукт относится к средним дистиллятам, если показатель его кинематической вязкости при температуре 100 градусов Цельсия не определен и такой продукт не относится к исключениям, указанным в настоящем подпункте.

Также не относится к средним дистиллятам смесь углеводородов, полученная организацией, имеющей свидетельство о регистрации лица, совершающего операции по переработке нефтяного сырья, в результате подготовки и (или) переработки принадлежащего этой организации нефтяного сырья, в дальнейшем реализуемая (передаваемая) этой организацией в смеси с нефтяным сырьем, являющимся добытым полезным ископаемым для такой организации, и (или) с нефтяным сырьем, приобретенным этой организацией у иных организаций, для которых такое нефтяное сырье является добытым полезным ископаемым, при условии транспортировки такой смеси углеводородов в смеси с нефтяным сырьем магистральным трубопроводом;

12) бензол, параксилол, ортоксилол.

13) авиационный керосин.

В целях настоящей главы авиационным керосином признаются жидкие топлива, используемые в авиационных двигателях, соответствующие требованиям законодательства Российской Федерации о техническом регулировании и (или) международных договоров Российской Федерации, а также смеси таких топлив;

13.1) нефтяное сырье.

- нефть;

- газовый конденсат стабильный;

- вакуумный газойль (при температуре 20 градусов Цельсия и давлении 760 миллиметров ртутного столба плотностью более 845 кг/м3 и с кинематической вязкостью при температуре 80 градусов Цельсия более 3 сантистоксов);

- гудрон (при температуре 20 градусов Цельсия и давлении 760 миллиметров ртутного столба плотностью более 930 кг/м3);

- мазут;

13.2) утратил силу с 1 апреля 2020 года.

14) природный газ (в случаях, предусмотренных международными договорами Российской Федерации);

15) электронные системы доставки никотина, устройства для нагревания табака. В целях настоящей главы электронными системами доставки никотина признаются электронные устройства, используемые для преобразования жидкости для электронных систем доставки никотина в аэрозоль (пар), вдыхаемый потребителем. В целях настоящей главы устройствами для нагревания табака признаются электронные устройства, используемые для образования табачного пара, вдыхаемого потребителем, путем нагревания табака без его горения или тления;

17) табак (табачные изделия), предназначенный для потребления путем нагревания;

18) виноград. В целях настоящей главы подакцизным признается виноград, использованный для производства вина, игристого вина, включая российское шампанское, крепленого (ликерного) вина с защищенным географическим указанием, с защищенным наименованием места происхождения, вина наливом, крепленого вина наливом (виноматериала) (вино наливом, крепленое вино наливом (виноматериал) далее в настоящей главе — виноматериалы), виноградного сусла или для производства спиртных напитков, являющихся винодельческой продукцией с объемной долей этилового спирта не менее 40 процентов, изготовленной из коньячного дистиллята полного цикла производства, выдержанного в контакте с древесиной дуба не менее трех лет (далее в настоящей главе — спиртные напитки, произведенные по технологии полного цикла);

21) сталь жидкая, за исключением стали жидкой, предусмотренной подпунктом 22 настоящего пункта;

22) сталь жидкая, выплавляемая в мартеновских, индукционных и (или) электрических сталеплавильных печах, при условии, если доля массы лома черных металлов в общей массе сырья, использованного для производства стали, за налоговый период составляет не менее 80 процентов.

Источник: www.audit-it.ru