В связи с возникающими вопросами по обложению акцизами ювелирных изделий Государственный налоговый комитет и Министерство финансов Республики Беларусь РАЗЪЯСНЯЮТ.

Согласно Закону Республики Беларусь «Об акцизах» плательщиками акцизов являются юридические лица (включая предприятия с иностранными инвестициями и иностранные юридические лица), филиалы, представительства и другие структурные подразделения юридических лиц, имеющие обособленный (отдельный) баланс и расчетный (текущий) счет или иной счет, участники договора о совместной деятельности, которым поручено ведение общих дел или получившие выручку от этой деятельности до ее распределения, а также физические лица, осуществляющие предпринимательскую деятельность без образования юридического лица производящие подакцизные товары.

В соответствии с Методическими указаниями «О порядке исчисления и уплаты акцизов» по подакцизным товарам, производимым из давальческого сырья на территории Республики Беларусь, плательщиками акцизов являются предприятия, производящие эти товары (переработчики).

Почему в магазинах США не задерживают воров?

Согласно статье 2 Закона Республики Беларусь «Об акцизах» ювелирные изделия (включая изделия с бриллиантами) являются подакцизными товарами и облагаются акцизами по ставке 30% в соответствии с постановлением Совета Министров от 28.01.98 г. N 111 «О ставках акцизов по подакцизным товарам».

Ювелирные изделия, изготовленные промышленным способом из фондового сырья, полученного в установленном порядке из Гохрана, облагаются акцизами в соответствии с названным Законом.

Передел ювелирных изделий по заказам физических лиц из принадлежащих им ювелирных изделий, бывших в употреблении, драгоценных камней и лома драгоценных металлов осуществляется в соответствии с Правилами о сделках с драгоценными металлами и камнями, утвержденными постановлением Совета Министров Республики Беларусь от 30 июля 1992 г. N 464. Ювелирные изделия, полученные в результате такого передела, акцизами не облагаются.

Акцизами облагается стоимость драгоценных металлов и камней, находящихся в оборотных остатках ювелирных мастерских, в случае их использования для изготовления, ремонта и передела ювелирных изделий по заказам физических лиц.

Государственного налогового комитета

Республики Беларусь М.К.ЕФИМОВИЧ

Заместитель Министра финансов

Республики Беларусь И.С.ШУНЬКО

СОГЛАСОВАНО СОГЛАСОВАНО СОГЛАСОВАНО Государственная Комитет по драгоценным Белбытсоюз инспекция металлам при Республики Беларусь пробирного надзора Министерстве финансов В.С.Егоров Министерства финансов Республики Беларусь Республики Беларусь А.В.Бровкин К.В.Высоцкий

Разъяснения РБ – смежные документы:

- № 03-01-24/4889 — 1998 год. О налогообложении подоходным налогом стоимости форменной одежды инкассаторов

- № 02-01/4804 — 1998 год. Вопрос — ответ

- № 31-18/1927 — 1998 год. О снятии наличных денежных средств

- № 09/4128 — 1998 год. О подоходном налоге

- № 09/4127 — 1998 год. Вопрос — ответ

Источник: belzakon.net

Топ идей для рукоделия на продажу в 2023 — Товары для дома, одежда, украшения своими руками

Таможенный акциз

Таможенный акциз — это один из видов платежей, уплачиваемых за ввоз подакцизных товаров на таможенную территорию РФ. Его ещё называют акцизным сбором или налогом. С ввозимых на территорию РФ товаров, кроме акциза уплачиваются другие таможенные платежи и сборы. Деньги, полученные при сборе акцизного налога, поступают в бюджет РФ.

Таможенные платежи это акцизы, таможенный сбор, ввозная и вывозная пошлина (ст. 46 ТК ЕАЭС). Акциз взимается помимо таможенной пошлины с подакцизных товаров. Государство выбрало для налогообложения высокорентабельные товары, продажная стоимость которых значительно превышает стоимость их изготовления.

Спрос на подакцизные товары обычно не меняется из-за повышения или понижения их стоимости. Они не относятся к предметам первой необходимости и не являются полезными для здоровья. Это, например, сигареты, водка, пиво и т. д.

Таможенные платежи

Таможенный сбор

Таможенная пошлина

Таможенный НДС

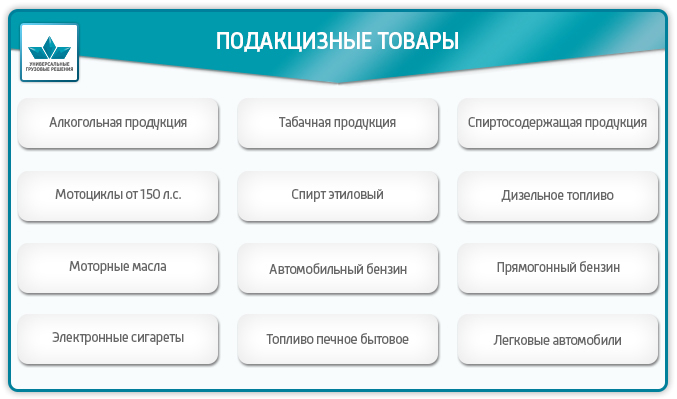

Подакцизные товары

При ввозе на таможенную территорию РФ подлежат обложению акцизами следующие подакцизные товары (гл. 22 НК РФ):

Есть продукция, ошибочно принимаемая за подакцизную. Это, например, лекарственные средства, спиртосодержащая косметика, ветеринарные препараты (зависит от содержания спирта и фасовки), виноматериалы, сусло виноградное.

Акциз при экспорте

При экспорте акциз не платится. Это повышает конкурентоспособность подакцизных товаров, поддерживает отечественного товаропроизводителя. Порядок освобождения от акцизного налога регулируется 184 ст. НК РФ.

Согласно требованиям налогового законодательства, необходимо предоставить в налоговую службу банковскую гарантию или заключить договор поручительства (письмо от 30 июня 2017 г. N СД-4-3/12690). Банковская гарантия обязывает декларанта оплатить акцизный налог, если не будут вовремя предоставлены необходимые документы, подтверждающие факт экспорта товара. Договор поручительства освобождает от уплаты акциза, если документы будут предоставлены в срок, согласно договору. Если условия договора не выполняются, то поручитель должен будет оплатить акциз.

Акциз при ввозе (импорт)

Уплата акциза производится при ввозе подакцизных товаров на территорию РФ, при подаче таможенной декларации. Для того чтобы рассчитать сумму акциза, нужно знать ставку акциза, налоговую базу и вид акцизной ставки. Вид акцизной ставки определяется налоговым законодательством. Ставки бывают трёх видов: твёрдая, адвалорная, комбинированная.

Твёрдая ставка указывает сколько надо заплатить за единицу товара. Умножив твёрдую ставку акциза на налоговую базу (количество товара) мы получим сумму акциза. Твёрдая ставка — это стоимость за единицу измерения продукции. Например, это может быть руб./литр или руб./грамм или руб./шт. и др. Налоговая база для твёрдой ставки определяется как количество ввозимых товаров.

Например, литров, л.с., штук, грамм.

Cакц — сумма акциза

Стакц — твёрдая ставка акциза

Нб — налоговая база

Адвалорная ставка указывается в процентах. В качестве налоговой базы берётся таможенная стоимость ввозимого товара. В существующей редакции НК РФ 2019 г. Не используется.

Cакц — сумма акциза

Адвст — адвалорная ставка акциза

Тс — таможенная стоимость

Для комбинированной ставки указываются два значения: одно для адвалорной, другое для специфической. Рассчитывают каждую и из них выбирают большую.

Ставка таможенного акциза

Как узнать нужно платить акцизный сбор за Вашу продукцию или нет и сколько? Для этого нужно правильно определить уникальный цифровой код товара по специальному классификатору Товарной Номенклатуры Внешнеэкономической Деятельности ЕАЭС (ТН ВЭД). По этому цифровому коду определить в Едином Таможенном Тарифе Евразийского экономического союза (ЕТТ ЕАЭС), нужно ли платить акцизный сбор и, если нужно, то сколько?

Освобождаются от уплаты акцизного налога ввозимые товары, помещённые под таможенные процедуры:

- Таможенный транзит

- Переработка для внутреннего потребления

- Свободная таможенная зона

- Таможенный склад

- Переработка вне таможенной территории

- Свободный склад

- Магазин беспошлинной торговли

- Переработка на таможенной территории

- Уничтожение

- Отказ в пользу государства

- Реэкспорт

Уплата таможенного акциза

Обязанность по уплате таможенных платежей в том числе акциза возложена на декларанта (статья 50 ТК ЕАЭС). После расчёта акциза и других таможенных платежей, декларант вносит средства на счет таможенного органа, который осуществляет таможенное оформление. Эти платежи являются авансовыми, т.е. оплатить их необходимо заранее, перед подачей декларации. Для этого нужно перечислить деньги на единый лицевой счёт ЕЛС (лицевой счёт плательщика). В платёжном поручении указывается Код Бюджетной Классификации (КБК), уникальный для каждого вида платежа.