Чтобы грамотно распределять финансы и приумножать капитал, следует разбираться в теоретических нюансах, связанных с деньгами. В этом материале мы рассмотрим понятия актива и пассива, узнаем, какими они бывают и как ими управлять.

Что такое актив и пассив

Есть две основные трактовки понятий активов и пассивов. Если говорить о бизнесе и бухгалтерии, то актив — это оборотный и основной капитал предприятия, а пассив — это уставной капитал компании, привлечённые средства и долговые обязательства.

Приведём два более простых определения:

- активы — всё то, что приносит своему владельцу доход; например, квартира, которая сдаётся в наём;

- пассивы — всё то, на что человек тратит деньги без возможности получить доход; например, это отпуск;

Есть много разновидностей активов, так как этот термин применим к любым средствам, генерирующим постоянный финансовый доход.

Важно! В повседневной жизни очень важно соблюдать правильный баланс активов и пассивов. Это значит, что расходы не должны превышать доходы, а для этого нужно держать под контролем личный бюджет и корректировать его в случае необходимости.

Золото, облигации, депозит, недвижимость и другие активы – в кризис / Подкаст «Экономика на слух»

Активы

Так называют любые вложения в успешные проекты, приобретение ценных бумаг, стоимость которых со временем увеличивается. Описать все разновидности активов невозможно, но можно выделить несколько наиболее популярных вариантов:

- банковские вклады: деньги на депозите приносят регулярную прибыль в виде процентов;

- акции: держатель может зарабатывать на дивидендах; также он может продать их по цене выше той, за которую он их приобретал;

- облигации: держатель может регулярно получать прибыль в виде купонного дохода;

- недвижимость: владелец дома или квартиры может получать доход в виде арендной платы или продать помещение, когда оно вырастет в цене;

- материальные ценности (предметы старины и искусства, драгоценные металлы, цифровая валюта); их также можно продать.

В целом к личным активам можно отнести все ценности, которыми владеет человек. Пассивами можно назвать все имеющиеся задолженности в любом виде.

%colored_text_box=2%

Активы можно классифицировать по степени их ликвидности. Ликвидность отражает то, насколько быстро имеющиеся ценности можно перевести в денежный эквивалент. По уровню ликвидности активы подразделяются на:

- наиболее ликвидные

- быстрореализуемые

- медленнореализуемые

- труднореализуемые

Активами с самой низкой ликвидностью можно считать собственность, реализация которой требует внушительных временных (а иногда и финансовых затрат). Ярким примером является недвижимость в небольших населённых пунктах и неблагополучных районах крупных городов. Точно также недвижимость в хорошем месте будет расти в цене, пользоваться спросом среди арендаторов и приносить прибыль. Значит, она будет является ликвидным активом.

Пока не поздно! В какой валюте хранить деньги — Доллар / Евро / Юань?

Пассивы

Пассивом можно назвать любые виды займов, кредитные карты и убыточный бизнес, требующий регулярных денежных вложений при отсутствии прибыли. Кредит, который был взят для покупки туристической путёвки, бытовой техники или нового смартфона, также будет являться пассивом. В эту категорию попадают автомобили и дома в собственности, за обслуживание которых приходится регулярно платить.

Важно! Любые деньги, которые человек берёт в долг, являются отрицательным денежным потоком. Речь идет не только о кредите, который был оформлен в банке и предполагает выплату процентов. Пассивом являются даже те денежные средства, которые дают в долг родственникам и знакомым.

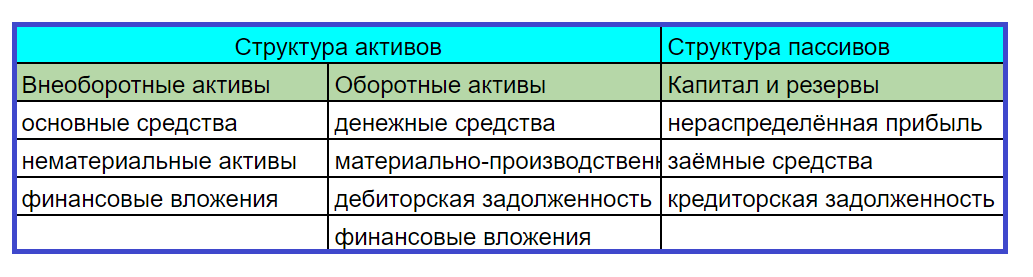

Структура актива и пассива предприятия

Непременным атрибутом при ведении бухгалтерской деятельности компании является баланс. Он делится на две части: актив и пассив. Все финансовые операции заносятся в одну из этих частей. Согласно основам бухгалтерского дела, актив обязательно должен равняться пассиву. Классическая структура баланса представлена в таблице ниже.

Внеоборотными активами называют такие активы, которые планируется использовать для получения прибыли в течение периода более 12 месяцев. Оборотные активы предполагается превратить в деньги в период менее 12 месяцев.

Классификация внеоборотных активов

Все внеоборотные активы предприятия делятся на несколько видов. Самый крупный и значимый из них — основные средства. К ним относятся:

- здания различного назначения (офисы, склады)

- транспорт

- производственное оборудование

- земельные участки

- производственный инвентарь

Все эти активы составляют основу предприятия, позволяют организовывать производственный процесс и реализовывать продукцию.

Также к внеоборотным активам относятся следующие виды ценностей:

- Нематериальные активы. В эту группу входят объекты интеллектуальной собственности: патенты на изобретения и промышленные образцы, авторские права, товарные знаки.

- Долгосрочные финансовые вложения. Это деньги, вложенные в стартапы или другие компании, ценные бумаги и государственные облигации.

У компании могут быть и другие внеоборотные активы. К этой группе относятся объекты незавершенного строительства, творческие разработки и прочее.

Классификация оборотных активов

Все оборотные активы также подразделяются на виды.

- Денежные средства: сюда относятся счета компании в банках, наличные средства в кассе.

- Материально производственные запасы: инвентарь, материалы, товары и готовая продукция.

- Дебиторская задолженность: право на получение денежных средств от контрагентов или должников. Например, магазин покупает у производителя партию товара. Плата за него и будет дебиторской задолженностью.

- Финансовые вложения: инвестиции в ценные бумаги других предприятий, банковские вклады, выдаваемые займы.

Чтобы отнести тот или иной объект имущества к тому или иному виду активов, нужно проанализировать его назначение (использование при производстве, последующая продажа), источник поступления (собственное производство, поступление из сторонних источников).

Классификация пассивов

Пассив всегда отражает обязательства, которые берет на себя организация в ходе своей деятельности. Обязательства могут быть краткосрочными и долгосрочными. В первом случае взятые обязательства (например, оплата партии сырья) нужно погасить в течение 1 года с момента составления бухгалтерского баланса. Во втором случае подразумевается частичное погашение задолженности в течение длительного времени (например, кредит в банке).

Существует три категории обязательств организации:

- Мнимые пассивы. Их всегда отражают в бухгалтерском учете, но при этом фактически они отсутствуют. Учитывают их для расчета точной стоимости чистых активов.

- Скрытые пассивы. Эта разновидность обязательств, которые фактически отсутствуют, но при этом отражаются в структуре налоговых и кредитных платежей. Они появляются из-за несвоевременного списания налоговых и кредитных задолженностей.

- Фактические: все те обязательства, которые есть по факту. При исполнении обязательств по этим пассивам (например, внесение ежемесячного платежа по кредиту) компания лишается части активов.

Примеры актива в бухгалтерском учете

Каждой компании для осуществления своей деятельности нужны средства и предметы труда. Примером такого актива может стать автомобиль. Чаще всего он выступает в роли внеоборотного актива. С его помощью можно получать прибыль (перевозить грузы) или использовать для нужд персонала (привозить сотрудников к месту работы).

Пример пассива в бухгалтерском учете

Наличие собственных средств является большим преимуществом для любого предприятия и показывает, что компания стабильно функционирует. Зачастую без заёмных средств тоже не обойтись. Например, компания берёт кредит на аренду помещения и закупку сырья для производства продукции. Если товар удается реализовать и получить прибыль, компания направляет полученные средства для погашения долга.

Как управлять активами и пассивами

При составлении бюджета (будь то семья или бизнес) нужно учитывать все источники дохода и статьи расходов. Эти сведения помогут правильно распределить средства: часть денег направить на текущие нужды, часть — инвестировать. Стратегия распределения бюджета позволит не только обеспечить нужный уровень благосостояния, но и вложить часть средств в прибыльные проекты с разной доходностью. Речь идет не только о банковских вкладах, но и о более рискованных способах заработка (покупке-продаже ценных бумаг).

Вот как вы можете выработать персональную финансовую стратегию:

- Прежде всего, вам необходимо определить точную сумму, которая нужна для того, чтобы обслужить имеющиеся пассивы. Например, оплатить учёбу, погасить задолженность по кредиту, обеспечить себе питание, предметы гигиены, развлечения.

- Затем вам следует оптимизировать траты. Например, отказаться от частой доставки готовой еды, выбирать общественный транспорт, а не такси, не переплачивать за раскрученные бренды и пр.

- Далее наступает время для анализа активов. Это любые возможные для вас источники прибыли: зарплата, подработки, прбыль от сдачи недвижимости в аренду.

- В конце концов нужно подсчитать разницу между активами и пассивами и решить, по какому из направлений вы можете усилиться. Если вы тратите больше, чем получаете, рано или поздно вы попадёте в не самую приятную ситуацию. Вы можете усилиться, направив средства на покупку новых активов. Вряд ли вы сможете взять и купить квартиру. Но, например, приобрести облигации для получения купонного дохода вам вполне по силам.

Заключение

О том, что такое активы и пассивы и как эти понятия работают в повседневной жизни, необходимо знать каждому: от начинающего инвестора до домохозяйки. В конце концов, только вы сами определяете ваше финансовое будущее. Кто знает, может быть, через пару десятилетий вы сможете стать миллионером, как дизайнер Вера Вонг, автор комиксов Стэн Ли или актёр Сэмюэл Джексон, к которым богатство и слава пришли уже после кризиса среднего возраста.

Главный редактор,

Окончила МГУ им. М.В. Ломоносова по специальности журналистика. Несколько лет проработала автором в ведущих финансовых изданиях — ПРАЙМ, ТАСС и других известных в РФ компаниях.

Источник: unicom24.ru

Долгие деньги: какие активы принесли наибольшую выгоду инвесторам за последние 18 лет

После 2022 года для многих инвесторов основной лейтмотив — это закрыть позиции, пусть даже с огромным убытком, уйти с фондового рынка и забыть все как страшный сон. Тем не менее часто удачным моментом для открытия позиций становится именно тот, когда рынок достиг дна и можно купить сильно подешевевшие активы с хорошими перспективами роста. Вопрос лишь в том, что это за активы. Отчасти ответить на него может помочь статистика, считает директор по инвестициям УК «Восток-Запад» Александр Лавров

Каждый инвестор стремится вложить деньги именно в тот актив, который принесет максимальную отдачу на вложенный капитал. В поисках таких активов участники рынка, причем не только новички, часто прислушиваются к советам финансовых гуру, которые далеко не всегда обгоняют по знаниям профессиональных инвесторов.

Однако на самом деле ответ на вопрос, на что стоит полагаться инвестору при выборе активов, будет скучным. Статистика может дать нам тот необходимый минимум информации, опираясь на который можно принять достаточно взвешенное решение. Статистические методы анализа не лишены недостатков. Тем не менее если рассматривать вопрос на разных временных отрезках, можно получить более объективную картину, которую и стоит брать за основу.

Итак, какие активы проявили себя как наиболее выгодные объекты для инвестиций на длинных временных отрезках?

Прежде всего, обозначим ряд вводных. Во-первых, объектов инвестирования много, поэтому при анализе мы не будем ограничиваться только ценными бумагами. Сравним эффективность инвестиций в российские акции, акции США, ОФЗ, доллар США (размещенный под 2% годовых), золото и московскую недвижимость (без учета сдачи в аренду). Любое сравнение эффективности инвестиций без поправки на инфляцию будет неполноценным, поэтому мы включили этот пункт в свои оценки.

Материал по теме

Во-вторых, для российского менталитета, сформированного под влиянием исторических реалий, подчас очень тревожных, зачастую инвестирование представляет собой что-то эфемерное и не предполагает размещения денег на длительный отрезок времени. Мы оценим эффективность инвестиций за несколько временных периодов:

— с 2004 года по II квартал 2022 года (включительно) — 18,5 лет,

— с 2018 года по II квартал 2022 года (включительно) — 4,5 года.

В-третьих, для объективности сравнения будем отталкиваться от гипотезы, что на начало каждого из рассмотренных периодов мы инвестировали по 100 рублей в каждый из сравниваемых активов. Другими словами, посмотрим, во что превратились бы 100 рублей, вложенные в каждый из объектов инвестирования. При оценке инфляции будем считать, что 100 рублей были размещены на депозите по ставке, равной инфляции.

В-четвертых, повторюсь, что статистика по доходности предоставит лишь часть необходимой информации для принятия инвестиционного решения.

Материал по теме

Очевидное-невероятное

Итак, куда можно было в 2004 году инвестировать 100 рублей с наибольшей выгодой? Многие ответят на этот вопрос: в акции США. Да, акции США оказалось выгодным вложением: с 2004 года и к настоящему времени 100 рублей превратились бы в 847 рублей, что соответствует доходности 12,2% годовых, а с 2018 года — в 146 рублей, или 8,8% годовых.

Но это — не самая выгодная инвестиция за рассматриваемые периоды. С 2004 года наиболее доходными оказались инвестиции в российские акции: 100 рублей стали бы 861 рублем (12,3% в год). Даже с поправкой на обвал 2022 года российские акции с 2018-го показывают результаты, близкие к американским акциям — 143 рубля, или 8,3% годовых.

Лидером по доходности с 2018 года, на радость консервативным инвесторам, оказалась недвижимость в Москве: 100 рублей стали бы 156 рублями (10,4%). В то же время доходность инвестиций в московскую недвижимость с 2004 года составила 9,5% годовых, то есть инвестированные в начале периода 100 рублей превратились бы в 536 рублей, что сильно уступает доходности российских и американских акций. Тем не менее доходность от инвестиций в недвижимость превышает инфляцию в рассмотренном периоде.

Размещенные в 2004 году рубли на депозите по ставке инфляции сегодня превратились бы в 456 рублей, что соответствует доходности 8,6% в год (с 2018 года — 137 рублей, или 7,3% в год).

А что же с таким известным защитным активом, как золото? С 2004 года доходность золота оказалась не намного ниже доходности российских и американских акций: 100 рублей превратились бы в 802 рубля (11,9% в год). Таким образом, золото не только защитило инвесторов от инфляции, но и позволило добиться существенного прироста капитала. Тем не менее с 2018 года доходность инвестиций в золото отстает от инфляции, составляя 5,8% в год, что принесло бы инвестору на выходе 129 рублей по сравнению с первоначально инвестированными 100 рублями.

Материал по теме

Актив, который выполняет задачу именно «борьбы» с инфляцией — это ОФЗ. В обоих периодах, как с 2004 года, так и с 2018-го, доходность инвестиций в ОФЗ приближена к инфляции (8,8% и 6% соответственно, т. е. инвестированные в 2008 и 2014 годах 100 рублей превратились бы соответственно в 476 и 130 рублей).

Несмотря на то, что в массовом сознании покупка доллара США — это уже выгодная инвестиция сама по себе, статистика на длинных временных отрезках не такая впечатляющая. Покупка доллара с последующим размещением на валютном депозите под 2% годовых превратила бы инвестированные в 2004 году 100 рублей в 251 рубль, что соответствует доходности 5,1% в год. Доходность в период с 2018 года и в настоящее время падает практически до нуля (0,4%), а инвестированные в начале периода 100 рублей превратились бы в 102. Это значительно ниже инфляции, а из рассмотренных классов активов доллары США — самый неэффективный способ вложения денег (рублей) в указанных периодах.

Лучше меньше, да лучше

Каждый из объектов инвестирования ведет себя по-разному в различных фазах рынка. Волатильность объектов инвестирования нужно примерить к вашему психотипу, чтобы не попасть в ситуацию непереносимости существенной просадки капитала во время кризисных явлений, которые мы сейчас наблюдаем на российских акциях. У каждого инвестиционного инструмента свой размах ценовых колебаний.

Акции, как правило, показывают высокую волатильность, цены на золото тоже может сильно штормить время от времени. Нельзя забывать, что инвестиции в такого рода инструменты могут оказаться высокодоходными, но могут также и сильно обесцениваться во время кризисных явлений — на 30%, а то и на 50% и даже больше. К менее волатильным инструментам инвестирования можно отнести ОФЗ и недвижимость, которые не столь подвержены сильным колебаниям цен.

Приведенные выше цифры — индикативные и не могут гарантировать сопоставимые результаты в будущем. Однако статистика, отражая прошлые события, позволяет сделать определенные выводы и расставить приоритеты. В такой ситуации, как сегодня, когда неопределенность на рынках действительно велика, возможно, стоит делать выбор, ориентируясь не на самые смелые ожидания финансистов, а на совокупность факторов, в которых будут учтены и спасение от инфляции, и личное восприятие инструмента, и его потенциальная доходность, и риски.

Мнение редакции может не совпадать с точкой зрения автора

Источник: www.forbes.ru

Как выбрать активы

Инвестиционных активов огромное количество, и каждый из них кажется уникальным. Как понять, что выгоднее — депозит или облигации, золото или недвижимость, собственный бизнес или акции крупной компании?

В данный момент вы не можете посмотреть или раздать видеоурок ученикам

Чтобы получить доступ к этому и другим видеоурокам комплекта, вам нужно добавить его в личный кабинет.

Получите невероятные возможности

1. Откройте доступ ко всем видеоурокам комплекта.

2. Раздавайте видеоуроки в личные кабинеты ученикам.

3. Смотрите статистику просмотра видеоуроков учениками.

Получить доступ

Конспект урока «Как выбрать активы»

Инвестиционных активов огромное количество, и каждый из них кажется уникальным. Как понять, что выгоднее — депозит или облигации, золото или недвижимость, собственный бизнес или акции крупной компании? У каждого из этих активов есть свои преимущества и недостатки, которые нужно как-то измерить.

Оценить активы можно по трём основным параметрам: доходность, надёжность и ликвидность.

Доходность — это прибыль, которую инвестор получил от своих вложений. Она измеряется в процентах от первоначально вложенной суммы. Доходность складывается из прироста стоимости актива и текущего дохода за вычетом издержек.

Например, за один год ваша квартира выросла в цене с 2 000 000 до 2 200 000 рублей. Прирост стоимости составил 200 000 рублей. Даже с учётом того, что на обслуживание своей жилплощади за это время было потрачено 50 000 рублей, вы всё равно остаётесь в плюсе.

Надёжность — это способность актива приносить ожидаемый доход, невзирая на различные риски.

Достаточно надёжным активом можно считать, например, банковский депозит. Благодаря системе страхования вкладов вы знаете, что получите обратно вложенные деньги с процентами даже в случае банкротства банка (до 1 400 000 рублей). Подавляющее большинство активов не обладают такой надёжностью. Их стоимость колеблется и может резко упасть.

Инвестируя, вы принимаете на себя риск потери или, по крайней мере, недополучения того дохода, на который рассчитывали. У каждого актива свой уровень риска, его измеряют через колебания цены или доходности в прошлом.

Ликвидность — это возможность конвертировать актив в деньги быстро и без потерь.

Из этого определения понятно, что сами деньги как актив обладают абсолютной ликвидностью. Ликвидным активом также являются иностранные валюты, например доллары США и евро. Их можно обменять на рубли практически в любом банке или обменном пункте, и разница курса между покупкой и продажей будет не очень высока. А вот швейцарские франки, японские иены, китайские юани и другие менее популярные для взаиморасчётов и накопления валюты будут менее ликвидны, поскольку место обмена придётся поискать, а разница курса между покупкой и продажей будет выше.

Ликвидность реальных активов, например автомобиля или квартиры, гораздо ниже: поиск покупателя для них может занять недели или даже месяцы. Каждому инвестору хотелось бы найти идеальный актив, который был бы одновременно и доходным, и надёжным, и ликвидным. К сожалению, таких активов не существует. Как правило, надёжные активы приносят низкую доходность, а активы с высоким потенциальным доходом могут временами падать в цене и терять ликвидность.

Например, наличные деньги — это самый ликвидный и надёжный актив. Но их доходность равна нулю. А если учесть издержки на хранение крупных сумм (покупку сейфа или аренду банковской ячейки), она будет отрицательной. Чтобы получить положительный доход, нужно заставить деньги работать, то есть вложить их в другие активы.

Наиболее популярными из них являются:

· Банковский депозит — это надёжный и достаточно ликвидный инструмент, ведь банк обязан вернуть вам вложенную сумму по первому требованию. Более того, вы можете получить проценты по-своему вкладу, которые в самом хаджем случае, хотя бы частично смогут покрыть потери от инфляции.

· Золото уже многие века привлекает инвесторов и считается надёжной защитой от потрясений, связанных с экономическими кризисами и инфляцией.

· Недвижимость в России традиционно является одним из самых популярных активов для долгосрочных инвестиций.

· Вложения на рынке ценных бумаг считаются одними из самых доходных, но при этом риски таких инвестиций также очень высоки.

При инвестировании невозможно избежать рисков, поэтому нужно научиться ими грамотно управлять. Важнейшая задача каждого инвестора — найти оптимальный баланс между приемлемым уровнем риска и желаемой доходностью.

«Осведомлён — значит, вооружён» — так говорили наши предки. Применив этот принцип к инвестициям, можно сказать:

· вкладывайте только в те финансовые инструменты, суть которых вам понятна;

· не питайте иллюзий, что кто-то просто так подарит вам высокий доход.

· постарайтесь получить как можно больше информации о том активе, в который вы собираетесь вложить свои деньги;

· определите источники, за счёт которых этот финансовый инструмент приносит доход;

· проанализируйте риски, которые угрожают вашему доходу;

· выясните стимулы, которыми руководствуется финансовый посредник, предлагая вам свой продукт.

Всё это не гарантирует, что выбранный вами актив всегда будет в плюсе, однако это поможет вам уберечь свой капитал от потерь по заведомо невыгодным вложениям.

Ещё одна народная мудрость гласит: «Не кладите все яйца в одну корзину» — так можно описать принцип диверсификации вложений.

В применении к инвестициям это значит: распределяйте свои накопления по разным финансовым инструментам. Даже если какой-то актив кажется вам очень привлекательным и надёжным, не стоит вкладывать в него всю сумму денег, которую вы хотите инвестировать. В противном случае вы сильно рискуете: успех вложений будет полностью зависеть от судьбы этого актива.

Диверсификация поможет снизить риски, и ваш доход будет меньше зависеть от недостатков какого-то одного финансового инструмента или финансового посредника. Например, если вы используете депозит, то можете выбрать разные банки, сроки, валюты. Если вы предпочитаете фондовый рынок, то вкладывайте в акции нескольких компаний, желательно из разных отраслей и регионов. Но лучше всего вкладывайте в разные типы финансовых инструментов: депозиты, недвижимость, драгметаллы, ценные бумаги и так далее.

Всегда помните, что управление рисками — это ключ к успешному инвестированию. Лучшие инвесторы — не те, кто избегает рисков, а те, кто осознанно их принимает и правильно распределяет свои вложения между разными инструментами.

Большинство людей не разбираются в сложных финансовых инструментах. Они доверяют профессионалам. Есть разные типы финансовых компаний, которые могут помочь в выборе объектов для вложений и предложить свой собственный инвестиционный продукт.

Если вы не хотите сами искать объекты для инвестиций, то можете доверить эту задачу управляющим компаниям. Как видно из названия, управляющие компании занимаются управлением активами своих клиентов. В частности, они предлагают вложить деньги в паевые инвестиционные фонды (ПИФы). Каждый такой фонд специализируется на каком-то классе активов.

Например, один ПИФ инвестирует в российские акции, другой — в облигации, третий — в недвижимость и так далее. ПИФ аккумулирует средства многих инвесторов, каждый из которых получает доход пропорционально своей доле в фонде. Инвестиционный портфель фонда (то есть набор приобретённых активов) формирует профессиональный менеджер из управляющей компании. За свою работу управляющая компания получает вознаграждение — несколько процентов от суммы активов под её управлением.

Если вы готовы к самостоятельным инвестициям в ценные бумаги, то можете обратиться к брокеру. Это посредник, без которого вы не можете получить доступ к торгам на бирже. Для участия в биржевых торгах вам нужно оформить договор брокерского обслуживания с одним из них.

Брокер предоставит программное обеспечение, которое позволит вам покупать и продавать ценные бумаги через компьютер, подключённый к Интернету. За это вы будете выплачивать брокеру небольшой процент от суммы каждой сделки в качестве комиссии. Все решения о покупке или продаже принимаете вы сами. Брокер не несёт ответственности за то, что вы не получили желаемой прибыли.

В России основная торговля акциями, облигациями и другими ценными бумагами ведётся на Московской бирже.

Самые крупные финансовые посредники в России — это банки. Они предлагают как собственные инвестиционные продукты (например, депозиты и обезличенные металлические счета), так и чужие (ПИФы и брокерские услуги). Впрочем, линейка чужих продуктов, как правило, ограничивается теми, которые предлагают родственные банку управляющие компании и брокеры.

Если вам нужен совет относительно инвестиций, то вы можете воспользоваться услугами финансовых консультантов. Они помогут вам составить инвестиционную стратегию и подобрать различные инструменты для вложений. Работают они за вознаграждение — почасовое или в процентах от суммы вложений. При выборе финансового консультанта обычно обращают внимание на два ключевых момента:

· Первое необходимое качество — это профессионализм. Консультант должен иметь хорошее профильное образование, опыт и досконально разбираться в активах, которые рекомендует.

· Второе, не менее важное качество финансового консультанта — независимость. В противном случае консультант (например, работающий в банке или управляющей компании) будет рекомендовать только те продукты, от продажи которых он получает комиссию.

В любом случае помните: даже самый опытный консультант может лишь рекомендовать, а окончательное решение всегда лично за вами.

Как не бывает идеальных активов, так невозможно себе представить идеальных финансовых посредников.

«Выбор жены и покупку меча нельзя передоверять другому», — так сказал когда-то Джордж Герберт. Он был поэтом. Жил в XVII веке, воспевал любовь и доблесть. Не думал о презренном злате и ничего не писал о финансовых посредниках. А зря!

Этот выбор тоже надо делать самому и не передоверять другому.

У каждой финансовой компании есть свои сильные и слабые стороны. Чтобы сделать правильный выбор, вам придётся искать и анализировать информацию, на основе которой вы сможете сравнить разные компании.

Оценивать финансовых посредников можно по трём основным критериям:

· Первый критерии — это надёжность.

Если вы хотите делать инвестиции всерьёз и надолго, то в качестве партнёра лучше выбрать компанию, которая будет надёжно работать в течение многих лет. Конечно, будущее никто не знает наверняка. Однако вы можете судить о надёжности компании по сроку её работы, размеру активов и количеству клиентов.

Также имеет смысл изучить, кто является собственником этой компании, и уточнить, является ли она членом саморегулируемой организации, обладает ли всеми необходимыми для работы лицензиями. При этом вовсе не обязательно, чтобы выбранная вами компания была лучшей в своей отрасли по всем этим показателям. Кроме того, имеет смысл проверить репутацию компании, например по публикациям в прессе или в Интернете — из тех источников, которым можно доверять.

· Второй критерий — это качество работы.

У каждого посредника свои критерии качества. Например, у брокера — наличие выбора инструментов для торговли, удобство программного обеспечения, техническая поддержка, отсутствие сбоев и так далее. Для управляющей компании главный показатель успеха — это доходность, которую она заработала для своих клиентов. Однако надо учитывать, что эти показатели не абсолютны.

Например, паевой инвестиционный фонд с самой высокой доходностью за последний год вовсе не обязательно является самым лучшим. Возможно, он сильно рисковал и ему просто повезло, а в будущем везение может не повториться. Поэтому лучше сравнивать результаты работы за более длительный период (3 года или 5 лет).

Для некоторых типов финансовых посредников существуют профессионально составленные рейтинги качества работы. Чем выше рейтинг компании, тем больше шансов получить там качественную услугу.

Ещё один способ отделить хорошие компании от плохих — изучить отзывы клиентов. Это особенно важно при выборе инвестиционных консультантов.

· Третий критерий — это стоимость услуг.

Даже если вы нашли компанию, превосходящую своих конкурентов по надёжности и качеству работы, она вовсе не обязательно станет для вас наилучшим выбором. Дело в том, что такие компании, как правило, взимают более высокое вознаграждение за свои услуги. Впрочем, менее успешные компании тоже могут взимать высокую комиссию, рассчитывая, видимо, на невнимательных клиентов.

Подобрав несколько компаний, показавших хорошие результаты по всем трём критериям, вы можете провести окончательный тест, который и выявит победителя. Для этого нужно пообщаться с сотрудниками каждой компании — лицом к лицу или хотя бы по телефону. Задайте им все имеющиеся у вас вопросы, спросите о надёжности, качестве и стоимости услуг и оцените их компетентность, умение доходчиво объяснять и тому подобное. Личность клиентского менеджера играет очень важную роль во взаимоотношениях с финансовым посредником.

В конце нашего урока давайте попробуем ответить на следующие вопросы.

1. В чём преимущества и недостатки долевых и долговых финансовых инструментов?

2. Если инвестор хочет повысить доходность своих инвестиций, как это повлияет на надёжность и ликвидность его вложений?

3. Как диверсификация влияет на надёжность инвестиционного портфеля?

4. Как выбрать финансового посредника? Объясните на примере выбора банка.

Источник: videouroki.net