При этом, затраты на производство золота многих мировых компаний близки к 1000 долларам за унцию. При устойчивом сегодняшнем диапазоне в 1250-1350 долларов, некоторые работают на грани рентабельности или даже в убыток в надежде на лучшие времена, а некоторые находятся в поиске точек эффективности для снижения затрат.

Вестник Золотопромышленника проанализировал данные компаний за 2018 год по совокупным денежным затратам (AISC) с месторождений на разных континентах, у которых золото является основным компонентом, а не попутным продуктом.

Самые высокие AISC по итогам года демонстрируют исключительно компании, работающие в ЮАР. Так, у компании Gold fields на месторождении South Deep они составили 1905 долл/унция против 1340 долл/унция годом ранее.

Ненамного ниже AISC по итогам года продемонстрировала Sibanye-Stillwater, на месторождении Driefontein — 1661 долл/унция против 1141 долл/унция годом ранее. При этом, только в четвертом квартале 2018 года, издержки на месторождении составляли 2150 долларов на унцию на фоне забастовок, и повреждений землетрясением инфраструктуры одного из рудников.

АО, № 124: ЗОЛОТО по $4000 в 2025 году?

Harmony Gold Mining в июле-декабре 2018 года показала издержки на подземном руднике Joel в 1664 долл/унция и 1602 долл/унция по итогам всего финансового года, который закончился 30 июня 2018 года.

Топ-10 компаний по самым низким AISC, долларов на унцию:

месторождение

Светлое

Polymetal

Россия

425

426

Олимпиада

«Полюс»

Россия

468

533

Воронцовское

Polymetal

Россия

477

532

СП Barrick Gold

Благодатное

«Полюс»

Россия

547

520

* Первое золото на месторождении Fekola было получено в октябре 2017 года, поэтому 2018 год является первым полным производственным годом.

** Месторождение Hounde также было запущено в октябре 2017 года.

Месторождение Светлое входит в Охотский хаб компании Polymetal. Золото добывается по технологии кучного выщелачивания. Воронцовское- один из самых первых ключевых активов компании, приобретенный в 1998 году. Воронцовское состоит из карьера, фабрики «уголь-в-пульпе», и сезонного кучного выщелачивания. За счет сочетания различных способов и технологий, на Воронцовском может перерабатываться как первичная, так и окисленная руда, — низкие показатели AISC по месторождению достигаются также за счет попутной добычи серебра и меди.

В компании Polymetal Вестнику Золотопромышленника сообщили, что для Светлого основными положительными факторами, влияющими на затраты, являются простой технологический процесс, а также содержания выше средних по отрасли, а для Воронцовского — развитая инфраструктура, доступ к электроэнергии, и относительно высокие содержания. При этом компания обращает внимание на свой новый проект Кызыл в Кахастане, который был запущен в 2018 году, и в котором также присутствуют все перечисленные преимущества, — Polymetal ожидает по итогам 2019 года совокупные затраты на Кызыле в 525 долл/унция.

Золото Из СССР : Gold from the USSR

В 2018 году производство золота на Светлом выросло на 28% до 135,3 тысячи унций, в то время как на Воронцовском — снизилось на 10% до 106,4 тысячи унций, так как добыча на карьере истощается и будет прекращена в третьем квартале 2019 года. Компания изучает возможность подземной добычи.

Подземный рудник Fosterville является крупнейшим производителем золота в австралийском штате Виктория. По итогам 2018 года добыча здесь выросла на 35% до 356,23 тысячи унций на фоне увеличившихся и без того высоких содержаний — до 24,9 г/т с 15,8 г/т и извлечения — до 97,3% с 95%.

Олимпиада. Добыча руды на месторождении началась в 1996 году, и в настоящее время на его долю приходится более половины общей добычи золота компании. Руда перерабатывается на трех фабриках, для переработки сульфидных руд «Полюс» использует собственную технологию окисления.

В прошлом году «Полюс» сократил показатель AISC на месторождении на 12%, после того, как ТСС упали на 22% за счет различных операционных инициатив. Снижению также способствовали более высокие содержания, а также выручка от реализации побочного продукта, такого как сурьмяной концентрат (37 долл/унция). Как отмечает компания в своём отчёте, ещё большему снижению показателей помешали растущие затраты на вскрышу и поддерживающие текущие расходы.

South Arturo разрабатывается открытым способом, золото извлекается кучным выщелачиванием. Месторождение на 60% принадлежит Barrick Gold и на 40% Premier Gold Mines. Прогноз по AISC на 2018 год составлял 475-525 долл/унция.

Месторождение Long Canyon схоже по минерализации с South Arturo. Является единственным значительным открытием в Неваде за последнее десятилетие. Для извлечения Newmont также использует кучное выщелачивание.

Малийское месторождение Fekola в прошлом году дало 439 тысяч унций золота, при прогнозе в 420-430 тысяч унций, а совокупные издержки составили 533 долларов на унцию, при ожиданиях 575-625 долл/унция.

Благодатное, еще одно российское месторождение, расположено в 25 км от Олимпиады. Запущено в эксплуатацию в 2010 году, и сегодня является вторым по масштабу активом «Полюса». Разрабатывается карьером, как и Олимпиада. Причины увеличения затратных показателей аналогичны Олимпиаде.

На месторождении Hounde в 2018 году было произведено 277 тысяч унций золота, при совокупных денежных затратах в 564 долл/унция. Ожидалось 250-260 тысяч унций, и 280-630 долларов на унцию.

По сравнению с 2017 годом, у большинства компаний намного увеличилась себестоимость. Некоторые, совокупные издержки которых в 2017 году были ниже 500 долл/унция, в 2018 году даже не попали в наш топ-10.

Основными причинами являются:

- снижение содержаний золота в руде,

- рост производственных затрат,

- дополнительные капитальные инвестиции.

По данным Refinitiv GFMS, средние мировые AISC в третьем квартале 2018 года увеличились на 4,5% до 924 долларов на унцию. Наибольший рост — на 46% до 1018 долл/унция показало месторождение Bulyanhulu компании Acacia Mining из-за перехода на подземную добычу и переработки бедной руды.

Самое заметное снижение — на 20% до 977 долл/унция с 1227 долл/унция продемонстрировало месторождение Mponeng компании AngloGold Ashanti на фоне роста производства золота за счет увеличения содержаний.

По оценкам экспертов GFMS, в 2019 году AISC продолжит расти, так как новые рудники не смогут компенсировать снижение содержаний на действующих, и к 2020 году составит — 878 долларов на унцию, при этом TCC ожидается 754 долл/унция.

Источник: goldenfront.ru

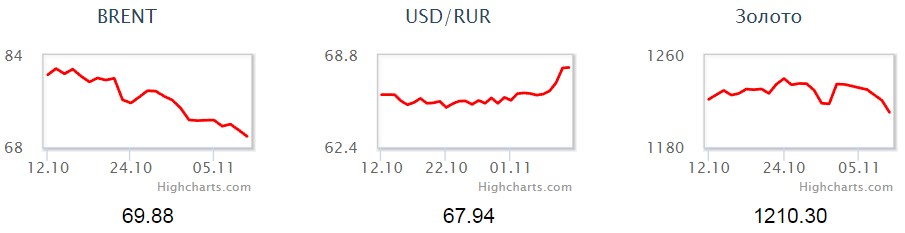

Себестоимость добычи золота в мире и РФ

Прогнозы цен на золото

Автор Admin На чтение 6 мин Просмотров 36.8к. Опубликовано 13.11.2018

Большинство при изучении стоимости золота придерживается рыночной цены, т. е. базовой цены продажи унции золота или серебра (к которым добавлена маржа посредников в несколько процентов). Для точного анализа котировок важно знать затраты на добычу полезных ископаемых.

Основная причина этого — оценить силу данной компании. Зная рыночную цену (следовательно цену, за которую продается руда) и зная стоимость извлечения металла, можно определить насколько данная компания остается в прибыли. Если стоимость добычи близка к рыночной цене, ее финансовые результаты не будут хорошими уже только потому, что не будет никаких средств для выплаты дивидендов, не говоря уже об инвестициях. Если затраты на добычу в свою очередь очень низки, даже падение цены акций позволит компании получать прибыль. Она может делиться прибылью с инвесторами, делать новые инвестиции и так далее.

Что это означает для инвестора, вкладывающего средства непосредственно в слитки и монеты? В случае падения цен доступность будет гарантирована только теми шахтами, чья стоимость получения унции металла будет значительно ниже. В настоящее время унция стоит чуть более 1200 долларов США. Если окажется что цена упадет до 950 шахты, стоимость унций которых составит 1100, начнут приносить убытки. А шахты чьи производственные издержки будут значительно ниже 950 долларов США, позволят снабжать рынок металлом.

Виды расходов на добычу

Как и во многих проектах, оценка стоимости производства — непростая задача. В случае производства слитка это относительно просто потому что имеем дело с последовательностью процессов: плавлением, прокаткой, обжигом, полировкой, штамповкой, упаковкой. Каждый из этих процессов состоит из отчислений на зарплату и электроэнергии, необходимой для снабжения устройств, расходных материалов и упаковки (затраты на которые легко определить), потерь, хранения и транспортировки.

В случае добычи полезных ископаемых всё гораздо сложнее. Шахта — это не только горная промышленность, которая и так чрезвычайно сложна, но и открытие шахты и ее закрытие. Открытие шахты покрывает расходы связанные с разведочной и другой геологической деятельностью. Наконец, есть разрешения, концессии и приготовления. После использования данного места оно должно быть правильно законсервировано, что также порождает затраты, которые не всегда можно точно оценить в самом начале.

С середины 1990-х годов компании занимающиеся добычей золота, использовали так называемые денежные расходы. Этот показатель использовался в промышленности, но также упоминался как принципы GAAP (общепринятые принципы бухгалтерского учета), что означает, что он не имел официального подтверждения для использования в общей отрасли. Нормы, обозначенные GAAP или альтернативные, такие как Международные стандарты финансовой отчетности (МСФО), не являются обязательными. Хотя первая была создана в основном для американских шахт, МСФО был предназначен для компаний по всему миру.

Это само по себе порождает разногласия в использовании единых методов издержек. Как правило, показатели GAAP и МСФО не являются обязательными для всех, поэтому некоторые шахты могут использовать конкретные показатели, а другие — нет. Организации решили наладить сотрудничество в 2002 году, благодаря чему их показатели, хотя и не идентичные по методологии, достигли определенной согласованности.

В любом случае оценка наличных денег стала популярным методом и сегодня используются некоторыми компаниями. Тем не менее, его недостатки были настолько значительными, что необходимо было внедрить новую методологию.

Введение стоимости наличных денег за унцию было направлено на создание прозрачности и порядка в области отчетности, связанной с деятельностью компаний производящих золото и серебро. Несмотря на хорошие намерения, индекс не включал определенные расходы и основные средства, что на практике повлияло на реальные финансовые результаты компании. Учетные фокусы даже привели к тому, что стоимость извлечения унции металла (например, серебра) может быть … отрицательной. Это было связано с категоризацией характера добычи, при которой по-разному смотрели на добычу компаний, где основной металл составлял 80% налогообложения, и в противном случае, когда налогообложение основного сырья этих 80% не превышало. В общем денежные расходы не является удовлетворяющим фактором, на который можно основываться желая сделать хорошее инвестиционное решение.

Метод AISC

Новый метод который исправил ошибки вышеперечисленного, появился в 2013 году. Это было связано с Всемирным золотым советом.

Таким образом индекс охватывает все операционные расходы которые составляют основу денежных издержек (те, которые связаны с повседневной работой, такие как затраты на рабочую силу людей, эксплуатация оборудования, роялти, административные расходы, технологические затраты, транспортные расходы и т. д.). Каковы дополнительные факторы? Это совершенно другие затраты, чем текущие, непосредственно связанные с добычей полезных ископаемых. Здесь можно упомянуть разрешения и расходы, связанные с социальной ответственностью, затраты на разведку и исследования, инвестиционные расходы, восстановление и закрытие шахты и, наконец, вознаграждение правления.

AISC не идеален и иногда может даже искажаться. Почему он может быть искажен? Например горнодобывающие компании хотят показать лучшие результаты и перспективы, а поскольку AISC — это работа для бухгалтеров, возможна подтасовка. Но сам индикатор дает хотя бы приблизительное значение, когда речь идет о стоимости разработки золота.

Пришло время перейти к цифрам, но стоит отметить, что не все крупные шахты отчитываются и объявляют о своем AISC. Некоторые из них по-прежнему настаивают на значительно меньших информативных денежных расходах.

Стоимость добычи унции золота

Совершенно логично что некоторые шахты имеют более низкие издержки, а другие — более высокие. Достаточно того, что золотоносная способность руды высока и затраты резко снижаются. Более того очень распространено, что отдельная компания имеет различные шахты, некоторые из которых имеют более высокие или более низкие AISC.

Подведение итогов

Было исследовано около десятка шахт, связанных с крупнейшими производителями золота в мире. Общий объем их добычи составляет более 20 процентов общей добычи. Это много.

Оставшиеся шахты (их сотни в мире) безусловно не отличаются по AISC от вышеизложенных. Разумеется богатая руда, грамотное управление и низкие налоги могут повлиять на AISC, в то время как прекращение запасов, плохое знание или неудобные условия работы затрудняют получение низких издержек производства. Тем не менее есть некоторые общие сделки, в которых подавляющее большинство шахт приходится на стоимость производства золота.

Исходя из этой и другой информации можно предположить, что производство золота имеет приблизительную себестоимость 550 — 1050 $ / унцию.

Это довольно широкий диапазон. Если приведенные суммы отражают реальность, золотые рудники действительно приносят доход, у многих из которых значительный. В случае падения рыночной цены золота предложение золота не обязательно должно сокращаться. Даже если цена на золото упадет ниже 1000 долларов, например до 900, значительная часть шахт будет не только продолжать производить его, но и зарабатывать.

Источник: cryptoprognoz.ru

От чего зависит цена золота

Чтобы заработать на вложениях в золото, инвестор должен понимать основные принципы ценообразования. Конечно, если упростить, то все упирается в баланс спроса и предложения. Однако дьявол, как известно, кроется в деталях, поэтому давайте разберемся с некоторыми нюансами и определим ключевые факторы спроса и предложения.

Добывать золото все тяжелее

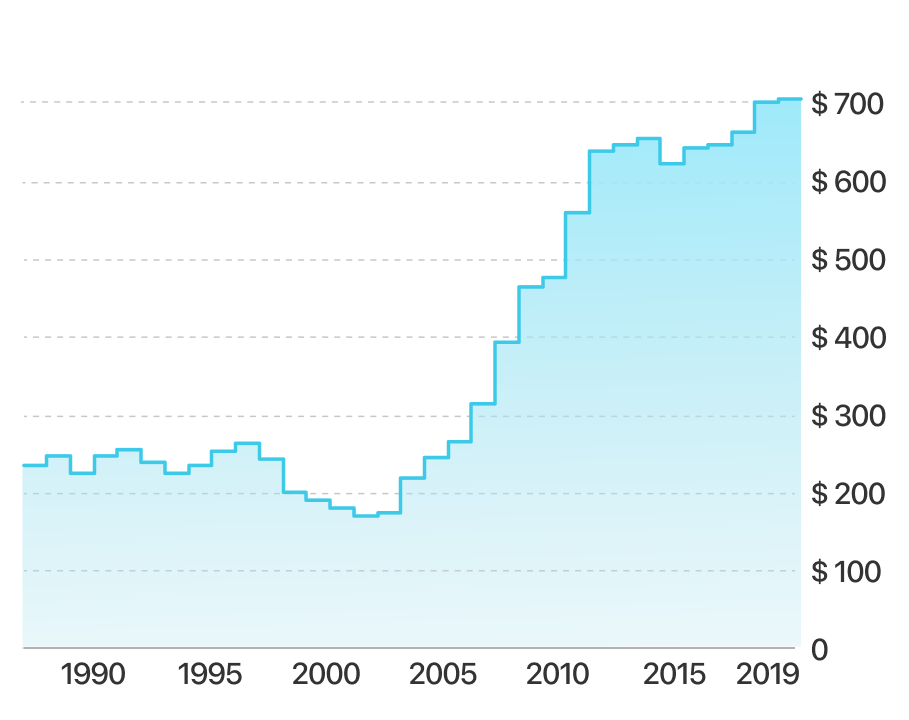

Как мы уже говорили не раз, золото — очень редкий металл. Большая часть золота уже добыта, а доставать из недр новое золото все сложнее и дороже. Если в 1988 году стоимость добычи унции золота в среднем по планете составляла $241, то в 2019-м она составила уже $705.

Стоимость добычи одной унции золота (ТСС) с 1987 года

Стоимость добычи

Есть два основных способа оценки стоимости добычи золота:

1. Total сash cost (TCC) — затраты на текущие операции.

У всех компаний эти параметры различаются, так как они работают в разных странах и условия работы на месторождениях могут быть разными: климат, транспортная инфраструктура, экономическая ситуация в стране, налоги — вот лишь немногие факторы, которые на это влияют.

Многие золотодобывающие компании стараются поменьше рассказывать о своем параметре AISC, чтобы не отпугивать инвесторов. Если посмотреть на себестоимость добычи у трех крупнейших золотодобытчиков, то можно увидеть низкую себестоимость конечного продукта у Полюса.

Источник: www.tinkoff.ru