Что ожидать от цена на золото? Как будет развиваться сценарий? На самом деле всё зависит от состояния мировой экономики и скорости решения её проблем, мировой пандемии и действий центральных банков и правительств. Ниже предлагаются три варианта развития ситуации, возможные сценарии.

Сценарий первый — статус-кво

Следующие пять лет могут выглядеть очень похоже на последние 20 — 40 лет. Политики тратят слишком много денег, долги растут в геометрической прогрессии, центральные банки монетизируют долг и отчаянно раздувают и раздувают пузыри, чтобы сохранить свою власть и продолжить передачу богатства от многих к немногим. Это «статус-кво» или «еще больше того же» и указывает на то, что цены на золото будут существенно расти, но не в условиях гиперинфляции.

7 фактов о золоте, которые вы не знали

Сценарий второй — дефляционный крах

Дефляционные силы сокрушают финансовую систему, и центральные банкиры и политики не могут или не хотят обратить вспять эти дефляционные силы. При таком сценарии большинство бумажных активов терпят крах, в то время как покупательная способность золота увеличивается гораздо больше. Центробанки сделают почти все, чтобы избежать этого сценария.

Сценарий третий — дефляция и гиперинфляция

Дефляционные силы временно разрушают финансовую систему (признаки видны в 1 квартале 2016 года), и в конечном итоге центральные банки и правительства раздувают валюты, возможно, до гиперинфляционных уровней в их жесткой реакции. В этом сценарии цена на золото войдет в стратосферу — возможно, 5 000 или 50 000 долларов США за унцию. Конечная цена на золото при гиперинфляционном сценарии непредсказуема, поскольку гиперинфляционные силы питают себя и непредсказуемо разрушают покупательную способность. Золото достигло почти 100 триллионов веймарских марок за унцию в 1923 году. Гиперинфляция — уродливый, разрушительный и непредсказуемый процесс даже для резервной валюты.

Политики и центральные банкиры справляются с кризисами, увеличивая расходы, решая проблему избыточного долга с еще большим количеством долга и накачивая больше «смешных денег» в мировую финансовую систему.

- Официальный государственный долг США растет быстрее, чем его обычная ставка в 9% в год. (возможно 10-12% в год)

- Доллары, евро, иена и другие валюты обесцениваются друг против друга и против реальных активов. (это валютные войны)

- Фондовые рынки еще больше рухнут, а затем, опираясь на «типографию» центрального банка и девальвацию валюты, вырастут.

- Подавленные цены на сырьевые товары будут двигаться гораздо выше, поскольку центральные банки настойчиво проводят девальвацию валюты.

- Люди и инвесторы в конечном итоге понимают, что валюты обесцениваются, и им следует избегать переоцененных облигаций, отрицательных процентных ставок, обвала фондовых рынков и бумажных обещаний сохранить свои сбережения. Цены на золото будут расти гораздо выше, основываясь на увеличении спроса инвесторов на рынке и ограниченном предложении.

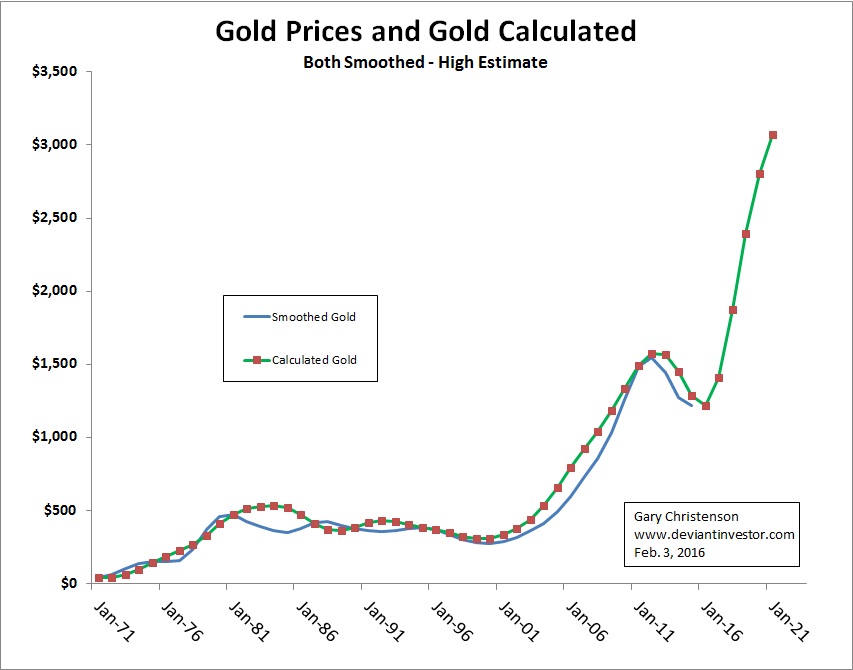

Учитывая приведенный выше сценарий «статус-кво», стоимостной модели, она основана на трех переменных: официальном государственном долге США, цене сырой нефти и индексе SP 500, на графике ниже «подсчитанного золота» на следующие несколько лет.

Редкая правда о ЗОЛОТЕ!

Это модель, основанная на разумных предположениях, но нет гарантии, что эти предположения будут выполнены. Странные и неожиданные события развернулись в последнее десятилетие. Примеры:

- В 2007 году мало кто ожидал, что Shttps://buysellgold.info/novosti/tri-scenariya-rosta-zolota-ot-3000-5000-k-2022-godu.html» target=»_blank»]buysellgold.info[/mask_link]

Хуаньцю шибао (Китай): почему Россия приостановила закупку золота?

Россия — один из главных покупателей золота, и ее решение приостановить покупку этого драгоценного металла привлекло внимание на международном рынке. Но, как считает китайский экономист Ван Чжэ, ничего удивительного в действиях России нет. Есть две причины, почему она пошла на этот шаг.

Чжао Цзяочэн (赵觉珵), Лю Юйпэн (柳玉鹏)

Россия — один из крупнейших покупателей золота в мире — объявила, что с начала текущего месяца она приостанавливает покупку золота. Поскольку распространение эпидемии новой коронавирусной пневмонии продолжает повышать мировые цены на золото, это решение России привлекло широкое внимание на международном рынке и возникновение различных предположений. В интервью корреспонденту «Хуаньцю шибао» от 1 апреля главный экономист China National Gold Group Corporation Ван Чжэ сказал, что Россия обладает большим золотым резервом, и нынешнее решение прекратить покупку золота, когда цена на него постоянно растет, соответствует маркетинговой логике.

Как сообщается, Центральный банк России объявил о прекращении с 1 апреля закупок золота на внутреннем рынке драгоценных металлов. По состоянию на 1 марта этого года, золотой запас России составлял 2300 тонн золота на общую сумму 119,8 миллиарда долларов. В настоящее время доля золота в российских валютных резервах относительно высока — 21%-22%.

Уже со второй половины 2019 года Россия начала сокращать объемы закупок золота. Российские эксперты считают, что такое решение Центробанка предсказуемо. За прошедшие пять с лишним лет российский золотой запас вырос более чем вдвое. В бюджете Российской Федерации в настоящее время нет дополнительных средств для покупки золота.

Ван Чжэ заявил, что Россия объявила о прекращении закупки золота в нынешнее время по двум причинам: с одной стороны, поскольку цена золота находится на исторически высоком уровне, Россия сейчас не хочет продолжать в него инвестировать. С другой, — доля российских золотых запасов уже относительно высока, и можно сказать, что объем российского золотого резерва достиг надлежащего уровня. Кроме того, из-за падения мировых цен на нефть Россия, будучи крупнейшей нефтедобывающей страной, не может продолжать увеличивать свои золотые запасы из-за ликвидности.

За последнее время глобальное распространение коронавируса увеличило рыночный спрос на золото, которое рассматривается как актив-убежище. Согласно статистике, в первом квартале 2020 года мировые цены на золото выросли примерно на 4%, демонстрируя непрерывный рост на протяжении уже шести кварталов подряд, — это самый длинный период роста цен на золото с 2011 года. 1 апреля спотовая цена на золото ненадолго упала на 7 долларов, обозначив нынешний минимум в 1576, 5 доллара за унцию, однако это все еще остается историческим максимумом.

Согласно Bloomberg, принимая во внимание то, что цены на золото сейчас близки к семилетнему историческому максимуму, и тот факт, что международные инвесторы ищут активы-убежища, российские трейдеры могут начать стремиться продать золото. Ван Чжэ предполагает, что в будущем рискофобия по-прежнему будет поддерживать высокие цены на золото, но при этом не исключены и потрясения.

В настоящее время эпидемия коронавируса уже повлияла на международную добычу и транспортировку золота. Согласно сообщению The Financial Times, три крупнейших мировых аффинажных предприятия с общей производственной мощностью в 1/3 мировых мощностей недавно приостановили производство золота. Из-за отмены большинства авиарейсов тысячи тонн золотых слитков, находящихся в хранилищах по всему миру, трудно своевременно транспортировать. Агентство Bloomberg 1 апреля сообщило, что из-за влияния эпидемии розничные продажи золота и серебра в Китае с января по февраль упали на 41%. «В настоящее время китайские инвесторы вынуждены использовать вклады для покупки золота». Ожидается, что в будущем восстановление рынка золота будет происходить медленно.

Источник: inosmi.ru

Прогноз цен на золото на 2022 год

После слабых результатов в 2021 году цены на золото исторически недооценены, и в 2022 году они должны показать гораздо лучшие результаты.

В первом квартале золото может оставаться мягким, но начиная со второго квартала мы видим потенциал для сильного рывка вперед.

Если золото будет придерживаться нашего технического прогноза, мы считаем, что цены могут достичь $3000 к концу следующего года.

Ценовая динамика золота после пандемии была удивительной. Исторически сложилось так, что золото процветает в периоды высокой инфляции и отрицательных реальных процентных ставок. На графике ниже вы видите, что доходность 5-летних казначейских облигаций составляла -1,5% на протяжении большей части 2021 года. При глубоко отрицательной реальной доходности золото не должно стремительно расти?

Я вижу два различных фактора, обусловивших низкую эффективность золота в течение последних 12-16 месяцев:

С августа 2018 года по август 2020 года золото раллировало с минимума $1167 до максимума $2089. После резкого роста на 80% ожидалась продолжительная консолидация. Нечто подобное мы наблюдали после прорыва золота в 2004 году.

Рекордное количество государственных стимулирующих выплат (стимми) получили безработные американцы. В то время как часть этих денег пошла на предметы первой необходимости, большая часть излишков была разыграна на акции мемов и альткоины, так как неработающие миллениалы пытались разбогатеть на однодневной торговле. Из-за этого золото не пользовалось популярностью.

Как технический специалист, я всегда ищу исторические ценовые модели, чтобы помочь спрогнозировать будущие движения. В золоте я вижу огромное сходство между текущим моментом и 18-месячной консолидацией между 2004 и 2005 годами. Эта модель, если она сохранится, поддержит убедительный прорыв в 2022 году и ралли к $3000 к концу года.

ЕЖЕНЕДЕЛЬНЫЙ ЧЕРТЕЖ ЗОЛОТА: Золото находится в ситуации, аналогичной 2005 году. Консолидация после прорыва, начавшаяся в августе 2020 года, почти закончилась. Ожидайте возобновления бычьего роста, который начнется во втором квартале 2022 года и продлится до конца года. Наш наиболее «бычий» вариант предполагает, что золото может преодолеть уровень $3000.

Сосредоточьтесь на сходстве между консолидацией 2020/2021 и консолидацией после прорыва 2004/2005. Я считаю, что сейчас мы завершаем консолидацию заканчивающегося треугольника, и решительный прорыв должен последовать во втором квартале 2022 года, возможно, уже в феврале или марте.

В целом, мы ожидаем гораздо более высоких показателей золота в 2022 году, с потенциалом роста на 60% от текущих уровней. Золотодобывающие компании могут превзойти в росте и удвоиться с текущих уровней. Наш портфель базовых металлов имеет избыточный вес и продолжит добавлять высококачественные активы в 2022 году.

После роста до $3000 в 2022 году мы ожидаем очередной консолидации, за которой последуют новые максимумы в 2023 году, а затем более глубокое снижение в 2024 году.

А.Г. Торсон — зарегистрированный CMT и эксперт в области технического анализа. Он считает, что мы находимся на последних стадиях глобального долгового суперцикла. Для получения регулярных обновлений, пожалуйста, зайдите сюда.

Эта статья была первоначально опубликована на сайте FX Empire

Источник: nesrakonk.ru