После многомесячного перерыва золото вновь стало пользоваться интересом у инвесторов. На минувшей неделе стоимость металла достигла максимума с середины июня, приблизившись к уровню $1,9 тыс. за тройскую унцию. В условиях мягкой денежно-кредитной политики ФРС драгоценный металл выступает защитой от глобальной неопределенности из-за коронавируса и роста инфляции. В качестве альтернативы инвесторы выбирают облигации, купоны по которым привязаны к инфляции или ставкам долгового рынка, а также акции компаний, продукция которых растет в цене.

Выйти из полноэкранного режима

Развернуть на весь экран

Фото: Евгения Яблонская, Коммерсантъ

Цены уходят в небо

На минувшей неделе стоимость золота на мировом рынке обновила пятимесячный максимум. По данным агентства Reuters, в середине недели котировки благородного металла поднимались до отметки $1868,2 за тройскую унцию, максимального значения с 15 июня. По итогам пятницы цены стабилизировались возле отметки $1860 за унцию, прибавив за неделю 2,4%. Уверенный рост цен продолжается седьмой торговый день подряд, за это время золото подорожало более чем на 5%. Более значительно выросли цены на серебро, достигнув максимума с начала августа — $25,22 за унцию, прибавив за семь дней свыше 7%.

Как отреагируют цены на акции, облигации, золото, валюту в РФ на мятеж?

Росту стоимости золота способствовали итоги заседания ФРС, а также данные по ускорившейся инфляции в стране.

По итогам ноябрьского заседания регулятора было объявлено, что программа выкупа активов на сумму $120 млрд будет сворачиваться умеренными темпами — по $15 млрд в месяц, начиная с ноября. Председатель ФРС дал понять, что при таких темпах количественное смягчение будет полностью свернуто к середине 2022 года, однако этот процесс может ускоряться или замедляться в зависимости от состояния экономики США. По словам аналитика SberCIB Investment Research Антона Чернышева, в целом позиция ФРС остается умеренно мягкой, что подстегнуло спрос на золото.

Усилили эффект данные по инфляции в США, Китае и Германии. В четверг министерство торговли сообщило том, что в октябре потребительские цены в Штатах выросли на 6,2% по сравнению с тем же месяцем прошлого года — до максимума с 1990 года. В Китае индекс цен производителей (PPI) в октябре в годовом выражении вырос на 13,5% с 10,7% месяцем ранее. Оптовые цены в Германии ускорили годовой рост до 15,2% в октябре с 13,2% в сентябре. «Исторически золото выступает тихой гаванью в обстановке неопределенности. Сейчас общемировое ценовое давление относится к одному из ведущих рисков для экономик в сложной эпидемиологической ситуации»,— отмечает эксперт по фондовому рынку «БКС Мир инвестиций» Михаил Зельцер.

Сложные долги

Помимо золота, с инфляцией справляются специализированные инструменты долгового рынка. Облигации с переменным купоном, отражающим стоимость кредитных ресурсов на рынке, позволяют пережить ценовую турбулентность. Например, на российском рынке доступны облигации федерального займа с привязкой к ставке RUONIA, а также выпуски с индексируемым на уровень инфляции номиналом (ОФЗ-ИН). «Средняя реальная доходность последних лет, или превышение результата от владения облигацией над официальной инфляцией — почти 2%. С учетом всех налогов — чуть менее 1%»,— оценивает Михаил Зельцер.

Обзор акции ПОЛЮС ЗОЛОТО.

При покупке инфляционных бумаг стоит понимать, к какому индексу цен привязаны эти бумаги, а также то, что они учитывают инфляцию с некоторым временным лагом, отмечает аналитик УК ПСБ Илья Голубов. «Оценка их непроста из-за массы спекуляций относительно денежно-кредитной политики или уровня того или иного экономического показателя. К тому же теряется главный плюс облигации — предсказуемость денежных потоков»,— предупреждает управляющий активами УК «Открытие» Дмитрий Космодемьянский.

Рискованные акции

В связи с этим в качестве его одного антиинфляционного продукта следует рассмотреть акции. В случае с акциями, как отмечает Илья Голубов, повышение цен в экономике транслируется из карманов потребителей в выручку компаний и далее в том числе в дивидендные выплаты акционерам. «Прибыль компаний обычно растет быстрее инфляции, если последняя находится в рамках разумного, а часто сопровождающая инфляционные процессы девальвация локальной валюты помогает экспортерам и способствует дальнейшему росту рынка акций»,— отмечает Дмитрий Космодемьянский. По мнению Михаила Зельцера, в фокусе находятся банковские акции и ритейл.

Однако стоит понимать, что риски инвестирования в акции выше, к ним можно отнесли как риски коррекции, так и риски падения темпов роста бизнеса.

По словам Михаила Зельцера, компании не могут вечно перекладывать возросшую стоимость на конечного потребителя и таким образом будут терять в объеме продаж своих товаров и услуг.

К тому же аналитики отмечают, что с уровней, на которых в настоящее время торгуются рынки, возможна коррекция по мере замедления темпов роста мировой экономики. «В моменты сильной рыночной турбулентности именно «вечные ценности», такие как золото, пользуются повышенным спросом у инвесторов — можно вспомнить рост цен на золото в кризис 2008 года и во время пандемии COVID-19 в 2020 году»,— отмечает Илья Голубов.

- Виталий Гайдаев подписаться отписаться

- Рынок золота и драгметаллов подписаться отписаться

Источник: www.kommersant.ru

Топ-10 подешевевших российских акций, которые могут вырасти: что выбрать инвестору

Аналитики выбрали акции крупных российских компаний, которые, на их взгляд, сильнее всех «перепроданы» и имеют высокий потенциал восстановления. В фаворитах — бумаги из металлургического и нефтегазового секторов

Последние месяцы оказались для российских акций беспрецедентными по волатильности. Бумаги многих крупнейших компаний оказались на минимумах за годы, индекс «голубых фишек» Мосбиржи сейчас находится на минимуме с пика пандемии и с худшими перспективами быстрого восстановления. Тем не менее в ряде бумаг, исходя из фундаментальных показателей и рыночной конъюнктуры, остается хорошая возможность для восстановления. Аналитики «Финама» специально для Forbes отобрали акции, которые подешевели сильнее всего и которые в то же время имеют высокий потенциал восстановления.

Как считали

Из 100 самых ликвидных бумаг крупнейших по капитализации компаний, торгующихся на Мосбирже, аналитики определили десятку лидеров, которые подешевели сильнее других, но имеют потенциал восстановления. Потенциал оценивался исходя из консенсуса, в котором учитывались прогнозы аналитиков «Финама», «БКС», «Атона», брокеров ВТБ и Промсвязьбанка.

«Этот критерий отбора (потенциал восстановления) — один из самых важных, так как многие «просевшие» компании на российском рынке имеют сильно ограниченный апсайд (ожидание роста котировок. — Forbes) или не имеют его вовсе», — говорит инвестиционный консультант ФГ «Финам» Сергей Хандохин.

Металлурги

Бумаги одного из крупнейших российских золотодобытчиков, Polymetal сейчас стоят на 73% дешевле, чем год назад. В последнее время на котировки давят, в частности, введенные против российского золота санкции, неопределенность по дивидендам (решение по выплатам за 2021 год будет принято в сентябре). Компания сейчас имеет рекордно низкую мультипликаторную оценку и это хорошая возможность для открытия позиции, считает Хандохин из «Финама».

Polymetal не продает золото Банку России, а поставляет его на зарубежные рынки, преимущественно в Азию, то есть реализует его по более выгодным ценам, поскольку внутри России золото продается с дисконтом, добавляет личный брокер «Открытие Инвестиции» Алексей Петровский. В то же время у Polymetal были трудности с поставками в Азию в апреле-мае из-за коронавирусных ограничений, но сейчас ситуация нормализуется. «Объективные сложности компании в первой половине этого года уже отразились в котировках акций. Потенциал восстановления котировок по мере ослабления рубля и решения логистических проблем достаточно значительный», — считает Петровский.

Акции металлургического гиганта «Норникель» тоже значительно потеряли в цене. За год бумаги подешевели на четверть, при этом по консенсус-прогнозу аналитиков они могут стоить в полтора раза дороже, чем сейчас. «Норникель» играет ключевую роль на мировых рынках никеля и палладия, поэтому санкции в отношении компании маловероятны, говорит начальник управления инвестиционного консультирования ИК «Велес Капитал» Виктор Шастин.

Котировки IMOEX от TradingView

В мировой добыче палладия доля «Норникеля» составляет 40%, высокосортного рафинированного никеля — 24%. Заместить этот объем будет сложно и экспорту компании в ближайшие пару лет ничего не грозит, добавляет Сергей Хандохин из «Финама». Кроме того, отдельные страны начали закупаться впрок.

Например, Германия в первом квартале увеличила импорт никеля и палладия из России, поскольку от этих металлов значительно зависит автомобильная промышленность страны, добавляет эксперт. Также «Норникель» исправно платит дивиденды. В частности, в начале июня собрание акционеров компании одобрило выплату дивидендов — 1166 рублей на одну акцию. В общей сложности на выплаты будет направлено 178,3 млрд рублей. В то же время риском для «Норникеля» можно считать рецессию в США и развитых странах, которая повлечет снижение cпроса на цветные металлы, добавляет Хандохин.

Компании черной металлургии — ММК и «Северсталь» — потеряли за год 44% и 47% стоимости бумаг соответственно. Основной акционер ММК Виктор Рашников попал под персональные санкции Евросоюза. «Северсталь» и ее основной владелец Алексей Мордашов оказались в санкционных списках США. Обе компании после начала «спецоперации»* России на Украине существенно сократили экспорт, обе решили не выплачивать дивиденды за 2021 год. Рашников в конце июня сетовал на то, что санкции привели к спаду объемов производства и многократному падению рентабельности комбината.

Тем не менее, несмотря на негативный фон, у акций этих компаний есть возможность восстановления. «Фактором восстановления этих компаний может послужить рост привлекательности российского рынка как такового. Учитывая, что, кроме фондового рынка, в России не осталось инструментов для обгона инфляции, скоро мы можем увидеть наплыв инвесторов. Одним из акцентов будет покупка самых перепроданных акций, в число которых входят представители черной металлургии», — полагает Хандохин.

Нефтегазовые компании

Добыча российской нефти в июне составила 9,9 млн баррелей в сутки. Это незначительно ниже февральских показателей — 10,2 млн баррелей в сутки, заявил ранее вице-премьер Александр Новак. Это значит, что российские нефтяные компании смогли перенаправить поставки своей продукции в другие регионы, преимущественно в Азию, говорит Алексей Петровский из «Открытие Инвестиции». Даже с учетом дисконта российская марка нефти Urals торгуется на своих максимумах за восемь лет — $87 за баррель, добавляет брокер. «Акции российских нефтяных компаний выглядят интересными в текущих условиях, в особенности — «Лукойла» и «Роснефти»», — говорит Петровский.

Бумаги «Роснефти» выглядят сильнее рынка, поскольку компания решила выплатить дивиденды, указывает главный аналитик ПСБ Владимир Соловьев. «Цены на нефть остаются высокими и могут продолжить рост в ближайшем будущем. Объемы прокачки нефти трубопроводным транспортом в Китай увеличиваются, а танкерные перевозки переориентируются в азиатские страны. Наша цель по акциям «Роснефти» — 500 рублей за акцию», — говорит аналитик.

В бумагах «Лукойла», по словам Виктора Шастина из «Велес Капитала», есть спекулятивная возможность отыграть будущую выплату дивидендов. На сегодня нефтяной гигант решил не производить выплаты за второе полугодие 2021 года, из-за чего акции сильно просели. Однако компания дала понять, что эта выплата возможна в будущем из нераспределенной прибыли. «Мы считаем, что отмена выплаты связана с тем, что текущие мажоритарные акционеры держали существенные доли через программу депозитарных расписок. Когда вопрос с расконвертацией этих долей будет решен, можно ждать выплату. На таких новостях акции могут очень хорошо подрасти — ждать, по сути, осталось полгода», — говорит Шастин.

Эксперт называет фаворитом нефтегазового сектора бумаги газового гиганта «Новатэка», просевшие за год на 34%. Он объясняет это тем, что компания растет и не отказывается от выплат дивидендов. В частности, к 2024 году «Новатэк» рассчитывает удвоить добычу газа. Дивидендная доходность по акциям компаний за 2022 год может составить 7-9%, что повышает привлекательность этих бумаг.

В то же время планы по росту бизнеса могут быть под угрозой из-за ухудшения отношений с западными странами, говорит эксперт по фондовому рынку «БКС Мир инвестиций» Дмитрий Пучкарев. «Помочь могло бы расширение сотрудничества с азиатскими странами, привлечение новых инвесторов в проекты, позитивные новости по инвестпрограмме», — поясняет эксперт.

Акции «Сургутнефтегаза» за год потеряли в цене 38%. При этом за минувший квартал снижение было очень сдержанным — всего 2%. 1 июля собрание акционеров «Сургутнефтегаза» подтвердило планы выплатить дивиденды за 2021 год в размере 4,73 рубля на привилегированную акцию и 0,8 рубля — на обыкновенную. Также компания заявила об отказе от моратория на банкротство, что мгновенно подняло цены на ее бумаги на 10% (такой отказ дает сохранение права на выплату дивидендов и проведение байбэка).

В то же время значительно укрепившийся рубль оказывает давление на бизнес компании, говорит Дмитрий Пучкарев из «БКС». При текущем курсе компания по итогам года может получить убыток, это может привести к снижению дивидендов за 2022 год до минимальных значений — 0,6 рубля на акцию. Драйвером роста в такой ситуации может стать устойчивое ослабление рубля, заключает эксперт.

Источник: www.forbes.ru

Акции золотодобывающих компаний: мир и Россия

![]()

- 04.03.16

- 0 комментариев

- 1883

Вложение в золото через акции

Некоторое время назад я писал статью о видах инвестирования в золото, в числе прочих выделив такую возможность, как вложение в золотодобывающие компании. Хотя золото само по себе ничего не производит и является товарным активом, который на длительных промежутках времени в десятки лет растет лишь на величину инфляции, это не исключает локальных и порой довольно продолжительных взлетов, которые обычно следуют после таких же затяжных кризисов. Именно так произошло в начале двухтысячных — резкому многолетнему росту предшествовал почти 20-летний период спада, когда уже казалось, что интерес инвесторов к золоту угас навсегда.

Между тем компании, добывающие золото, строят бизнес — он, конечно, зависит от цены на желтый металл, но также определяется спросом, и не только со стороны инвесторов. Однако если посмотреть на западные инвестиционные портфели, то можно отметить интересную закономерность — несмотря на то, что активы там почти полностью представлены в виде бизнеса (акции, облигации) и недвижимости, золоту отводится (если отводится) часть в виде фондов на наличный металл. Почему так и нет ли здесь ошибки?

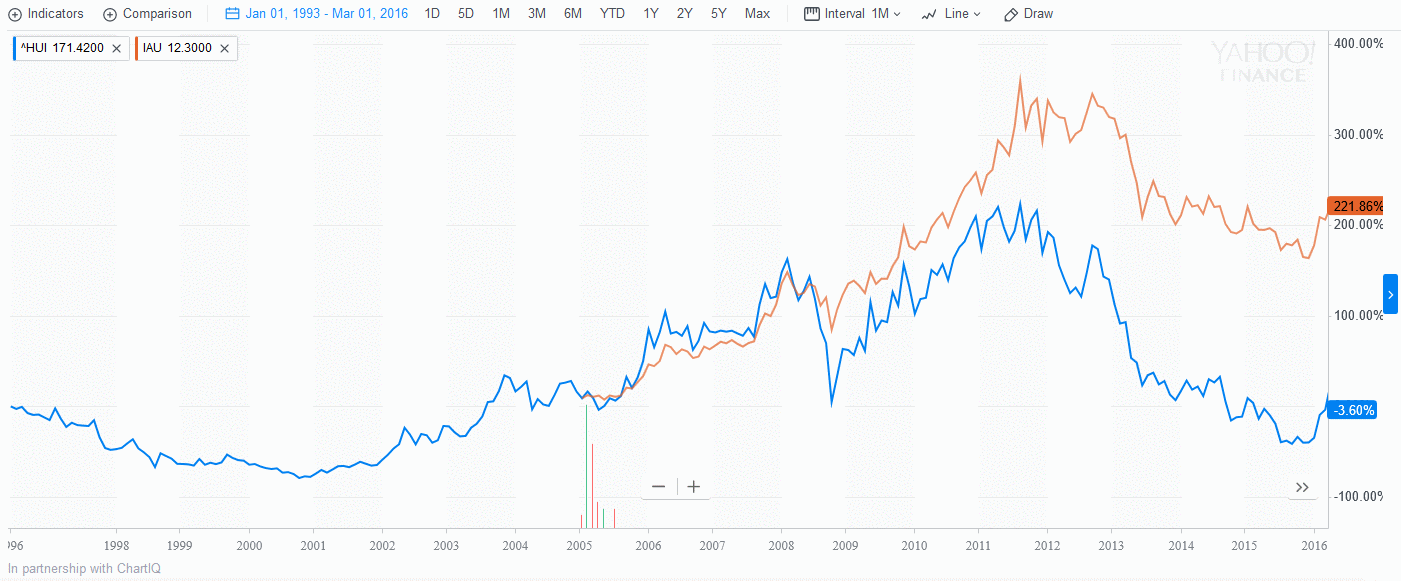

Чтобы исключить риски отдельных компаний, рассмотрим Amex Gold BUGS Index, также известный как HUI Index. Этот индекс рассчитывается с 15 марта 1996 года (начало — 200 пунктов) на американской фондовой бирже и включает 15 крупнейших компаний, занимающихся добычей золота (российских среди них нет). Вот так выглядит индекс за всю свою историю существования:

Вывод достаточно неутешительный: в то время, как большинство индексов акций показывают положительную доходность на интервалах от 10 лет и выше, данный индекс оказался в отрицательной зоне через 20 лет после своего запуска. Для сравнения рядом с индексом приведен биржевой фонд IAU, отслеживающий цену золота и начавший действовать в 2005 году — хорошо видно, как золото с того момента выросло более чем в три раза.

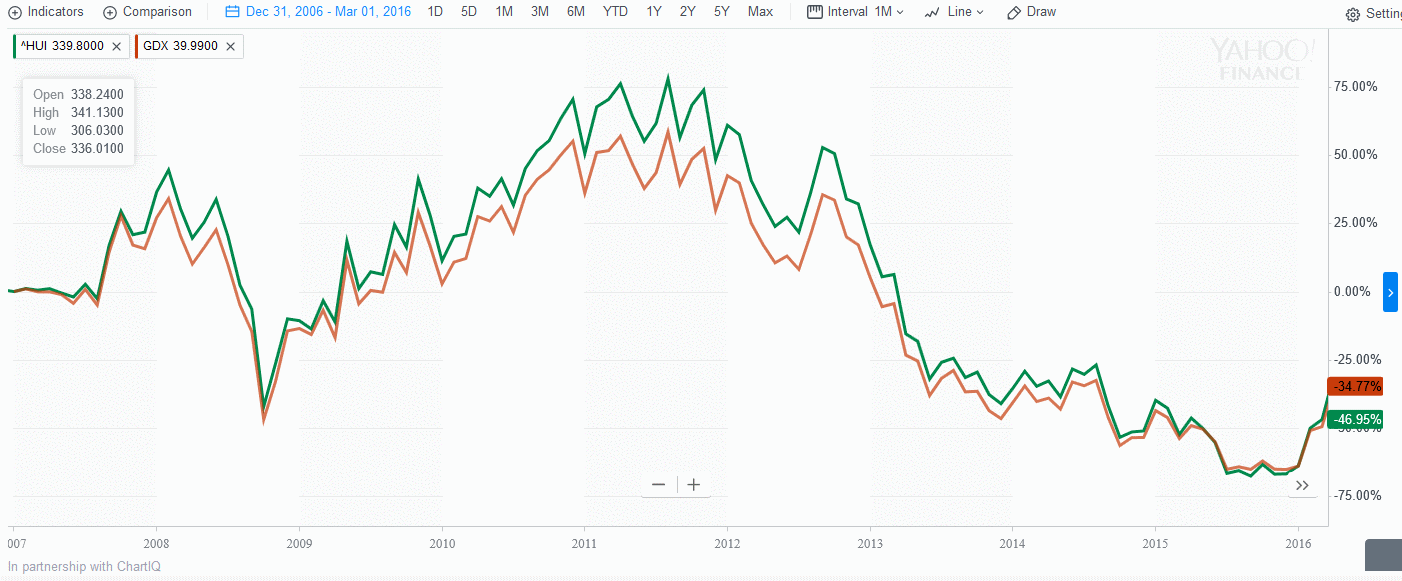

Индекс же остался на месте, несмотря на высокую корреляцию с ценой золота — однако он рос не так сильно, а падал (особенно в 2008 году) заметно сильнее самого золота. При желании вложиться в такой и подобный ему индекс несложно: их отслеживает ряд ETF, например крупные золотодобытчики отражены в Market Vectors Gold Miners Fund (GDX):

При этом, как видим, со времени существования GDX фонд за почти 10 лет оказался в просадке 34%. Не лучшая инвестиция за эти годы; конечно, сейчас есть немалая вероятность роста с низкого старта, но она сродни спекуляции. Котировки индекса в реальном времени:

Котировки HUI от TradingView

Историческая неэффективность золотодобывающих компаний отражена и у Бернштайна:

Здесь мы видим, что акции компаний, добывающих золото, исторически показывают невысокую эффективность на уровне 20-летних казначейских облигаций при высоком риске; тем не менее доходность лежит в положительной зоне. Исходя из этого рост котировок связанных с добычей золота компаний в ближайшие годы представляется более реальным вариантом, чем их падение.

Российские золотодобывающие компании

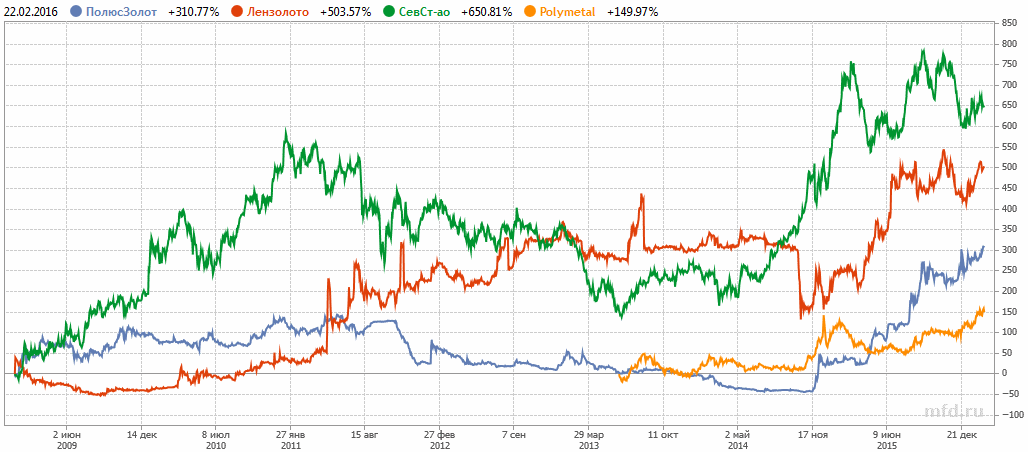

Теперь посмотрим на российские компании, связанные с добычей золота:

Итого, за семь лет компаниям удалось увеличить свои котировки в два и более раза — хотя стоит отметить, что их результаты до 1 декабря 2014 (рублевого кризиса) были бы заметно скромнее. Само золото в рублях выросло за это время с 800 до 3000 рублей, т.е. примерно в 3.75 раза или на 275%.

Для большей ясности перспектив вклада рассмотрим дивиденды, дающие дополнительный доход к приведенным котировкам (в фонде GDX они примерно равны комиссии за управление и находятся на уровне 0.6% годовых). Зато в российских компаниях все иначе: к примеру, Лензолото выплачивало в 2011-13 годах дивиденды размером в десятки процентов относительно текущей цены акции. К сожалению, в России отсутствует паевой фонд, инвестирующий в золотодобывающие предприятия, так что при желании остается закупаться акциями Лензолото, Бурятзолото, Полюс, Селигдар, Полиметалл.

Выводы

Компании по добыче золота заметно более рискованны, чем традиционный и IT-бизнес. Из анализа выше видно, что индекс таких компаний может оказаться в отрицательной зоне и через длительный инвестиционный срок. Причем цена самого золота может расти заметно лучше, чем котировки добывающих золото предприятий. Российские компании с доходностью в рублях выглядят лучше, однако на их доходности сильно сказалась девальвация рубля в декабре 2014 года.

Источник: investprofit.info