Под мировым рынком золота понимается регулярная купля-продажа золота и других драгоценных металлов по рыночной цене для промышленного производства, инвестиций и других нужд.

Основная масса золота используется в ювелирном производстве (75,6%) и на формирование золотого запаса (8,4%).

В настоящее время в мире функционирует более 50 рынков золота: в Западной Европе – 11, в Азии – 19, в Америке – 14, в Африке – 8. Одним из старейших мировых рынков золота является Лондонский, который возник еще в 1919 г. Утренний и дневной фиксинг осуществляют открыто пять ее участников: золотые брокеры Лондона Samuel Montaque (Мидланд банк), Republic Mays London, Deutsche Sharps Picksley (Доиче банк), Moclatta Creup (Standart Chartered Bank), главенствующее положение занимает Rotchild and Sous.

Цена исполнения заказов отличается от фиксинга: для продавцов +0,05% (премия); для покупателей +0,25% (комиссия с функции). Так, если фиксинг был 395,45 долл. США, покупатели заплатят 395,70 долл. США. За день реализуется от 2,5 до 3,5 т золота 995 пробы в стандартных слитках (bar) массой 400 унций.

Золото: история, добыча, ценообразование и инвестирование. http://moex-school.com/

На европейских рынках золота ведущее место принадлежит Лондонскому, Цюрихскому, Парижскому, Франкфуртскому и другим рынкам.

Анализ ценообразования на мировых рынках золота свидетельствует о большой амплитуде колебаний цен на золото. Так, если в январе 1986 г. цена на золото составляла всего 330 долл. США за тройскую унцию, то в январе 1988 г. она поднялась до 480 долл. США. Через пять лет цена на золото опять снизилась до уровня 1986 г. В годы последнего десятилетия ХХ в. цена на золото имела общую тенденцию к снижению.

Перечислим факторы, которые оказывают влияние на снижение уровня цены на золото:

- стабилизация спроса и предложения. В последнее десятилетие спрос на золото и его предложение фактически уравнялись, т. е. предложение стабилизировалось на уровне спроса (табл. 10.8);

- высокая себестоимость добычи золота. Издержки на добычу золота имеют противоречивый характер: с одной стороны, они способствуют ее росту, а с другой – снижению. Рост производительности труда в золотодобывающей промышленности, естественно, ведет к снижению цены на золото, но большие затраты бесконечно понижать цену не могут. Например, уровень рентабельности не позволяет снизить средние издержки южноафриканских стран ниже 334 долл. США, а австралийские – 358 долл. США за унцию;

Структура предложения и спроса на золото на Западных рынках

- низкие темпы инфляции в развитых странах. Инвесторы неохотно идут на страховые вложения в золото, а вкладывают свои капиталы в производство конкретных товаров, которые дают им возможность получать прибыль;

- политика центральных банков и МВФ в спекулятивной игре на мировом рынке золота. Так, в 1999 г. МВФ решил реализовать на рынке 10–15 млн тройских унций золота из своего запаса (в настоящее время он составляет 103 млн унций). Спекуляция на переоценке запасов МВФ, на их продаже по рыночной цене, а в дальнейшем – новая покупка данного металла принесет огромные прибыли фонду;

- политика США как основного хозяина золотого запаса в эпоху долларового расчета в мировой торговле. Искусственное регулирование мировой цены на покупку и продажу золота приносит США огромные монопольные прибыли.

Источник: studfile.net

Золотые заблуждения – 47: Прогнозы цены на золото от Максима Петрова. Что влияет на цену на золото

От чего зависит цена золота

Чтобы заработать на вложениях в золото, инвестор должен понимать основные принципы ценообразования. Конечно, если упростить, то все упирается в баланс спроса и предложения. Однако дьявол, как известно, кроется в деталях, поэтому давайте разберемся с некоторыми нюансами и определим ключевые факторы спроса и предложения.

Добывать золото все тяжелее

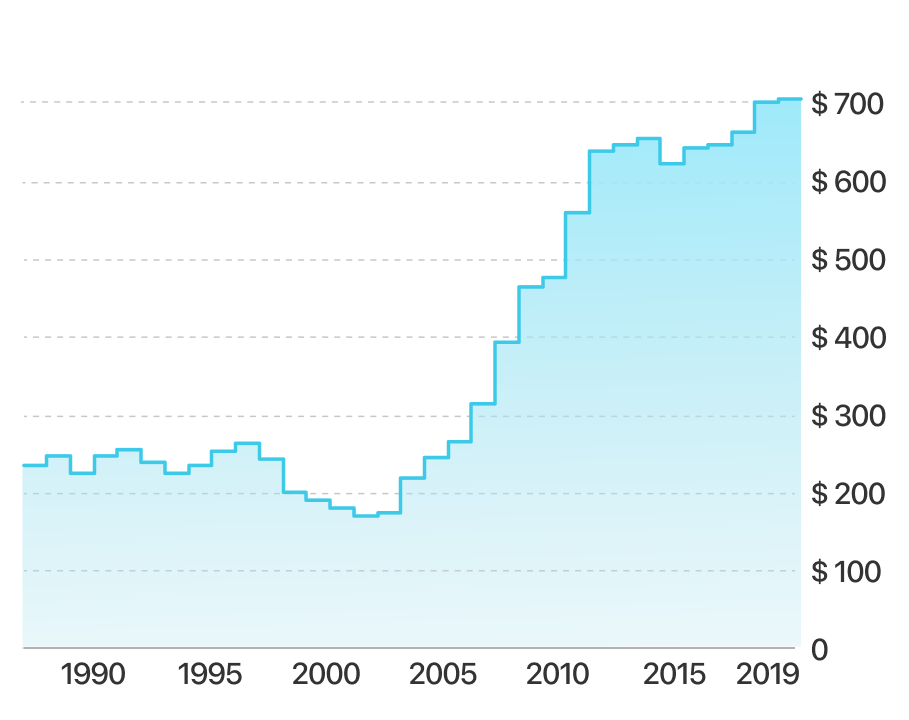

Как мы уже говорили не раз, золото — очень редкий металл. Большая часть золота уже добыта, а доставать из недр новое золото все сложнее и дороже. Если в 1988 году стоимость добычи унции золота в среднем по планете составляла $241, то в 2019-м она составила уже $705.

Стоимость добычи одной унции золота (ТСС) с 1987 года

Стоимость добычи

Есть два основных способа оценки стоимости добычи золота:

1. Total сash cost (TCC) — затраты на текущие операции.

У всех компаний эти параметры различаются, так как они работают в разных странах и условия работы на месторождениях могут быть разными: климат, транспортная инфраструктура, экономическая ситуация в стране, налоги — вот лишь немногие факторы, которые на это влияют.

Многие золотодобывающие компании стараются поменьше рассказывать о своем параметре AISC, чтобы не отпугивать инвесторов. Если посмотреть на себестоимость добычи у трех крупнейших золотодобытчиков, то можно увидеть низкую себестоимость конечного продукта у Полюса.

Источник: www.tinkoff.ru

Влияние производства золота на ценообразование

Около 76% всего золота, проданного в мире по итогам 2022 года, было получено в результате добычи на месторождениях. Очевидно, что золотодобывающие компании оказывают заметное влияние на стоимость жёлтого драгметалла.

В то же время затраты на производство значительно растут. Те немногие горнодобывающие компании, которые ещё могли производить золото при себестоимости менее 1000$ за унцию, сегодня практически не существуют.

В прошлом году себестоимость добычи золота выросла на 18% и составила 1276$ за унцию. Однако цена золота не последовала этому примеру до конца 2022 года. Помимо прочего, к концу года резко возрос спрос, а также производственные затраты. И хотя в 1 квартале 2023 года спрос на физическое золото, похоже, приостановится, факторы, влияющие на производственные затраты, ставят под сомнение перспективы цен на золото.

Перспективы

Основные горнодобывающие компании мира оказывают немалое влияние на рынок золота. Кроме того, не следует забывать о том, что они часто пользуются эффектом масштабирования и являются одними из самых конкурентоспособных компаний. Поэтому анализ их производственных затрат представляется уместным.

В 2022 году средние производственные затраты горнодобывающих компаний выросли на 18%. В 2023 году компании ожидают довольно стабильных производственных затрат в связи со снижением сырьевой инфляции. Но в любом случае, маловероятно, что затраты снова заметно упадут ниже уровня 2022 года. Таким образом, новый максимум производственных затрат в 1276$ за унцию является историческим значением, значительно превышающим последний рекорд в 1116$ за унцию в 2012 году.

Цена золота

Исторически цена золота обычно торгуется на 45-60% выше себестоимости производства. В долгосрочной перспективе прослеживается хорошая корреляция между ценой золота и себестоимостью производства. При средних затратах на производство выше 1250$ за унцию в 2022 году, следовательно, «фундаментальная» цена золота находится в диапазоне от (как минимум) 1850$ до (как максимум) 2040$ за унцию. Таким образом, мы видим, что цена золота в 2022 году была недооценена.

Сильный «бычий» рынок цены золота в конце 2022 года, когда почти 10% добычи золота было нерентабельным, привёл к выравниванию цены с «фундаментальной» ценой 2022 года. Рассматривая перспективы на этот год, важно также отметить, что фундаментальное значение цены 2023 года вряд ли будет ниже значения 2022 года. Нижняя граница развития цен на золото в этом случае, скорее всего, будет располагаться между 1900$ и 2000$ за унцию.

Если рост производственных затрат продолжится, особенно в случае устойчивой инфляции, цена на золото, очевидно, отметит новые важные максимумы. Важно обратить также внимание на постепенный, но постоянный рост себестоимости производства золота с 2016 года, который, похоже, является долгосрочной тенденцией, усиленной в 2022 году инфляционным шоком. Поэтому ключевой вопрос в 2023 году заключается не только в том, будут ли затраты на производство выше, но и в том, сохранится ли эта тенденция роста затрат или нет.

Экономисты и инвесторы расходятся во мнениях по одному вопросу: Будут ли в конечном итоге всегда покупатели или продавцы? Существует также вопрос о том, повышается ли цена золота из-за высокого спроса, и поэтому горнодобывающие компании гарантированно смогут продавать его по цене, покрывающей их производственные затраты, или же сначала существует предложение, которое само создаёт спрос.

Чтобы лучше понять, какая из двух сторон (покупатель или продавец) оказывает большее влияние на цену золота, следует рассмотреть принцип эластичности. Эластичность сравнивает изменения в спросе (или предложении) с изменениями в рыночной цене. Если спрос (или предложение) растёт быстрее, чем цена золота, то эластичность имеет значение больше 1. Если же, наоборот, рост цен на золото сопровождается снижением спроса (или предложения), то эластичность считается отрицательной.

Предложение золота

Анализ имеющихся данных с 2010 года позволяет сделать следующие выводы:

Эластичность спроса по отношению к цене золота положительна в 90% случаев. Это означает, что рост цен на золото обычно сопровождается увеличением физического спроса. Чем дороже золото, тем больше на него спрос. Тем не менее, рост спроса обычно меньше, чем рост цены, поскольку средняя эластичность за последние 10 лет составляет 0,62. И наоборот, в то же время мы можем наблюдать, что рост (или падение) спроса на золото обычно сопровождается ещё более сильным ростом (или падением) цены на золото.

С другой стороны, мы наблюдаем, что эластичность предложения золота к цене золота в среднем составляла 1,2 за последние 10 лет. Это означает, что рост цены золота сопровождается ещё более сильным ростом предложения золота. Эластичность предложения золота от добычи на рудниках, на долю которой приходится 76% общего предложения, ещё значительно выше: её значение составляет 2,3! Таким образом, небольшой рост цен на золото сопровождается сильным увеличением предложения золота за счёт добычи.

И наоборот, можно с уверенностью предположить, что увеличение предложения на рудниках означает несколько более высокую цену на золото. Сокращение предложения на рудниках, таким образом, будет сопровождаться менее выраженным снижением цены золота.

Интересно, кстати, отметить, что в 2017 году цена золота реагировала противоположным образом на спрос и предложение. Это ознаменовало начало нового цикла «бычьего» рынка в то время. 2022 год также демонстрирует очень необычное явление. В то время как цена на золото в 2022 году оставалась практически стабильной, спрос значительно вырос (+17%), а предложение увеличилось совсем незначительно (+1,28%).

Вывод

В 2022 году затраты на производство золота достигли нового исторического максимума (+18%), что впоследствии отразилось на цене золота. В конце 2022 и начале 2023 года цена золота «идеально» догнала свою фундаментальную стоимость, когда она торговалась между 1800$ и 2050$ за унцию. Теперь вопрос заключается в том, сохранится ли тенденция роста себестоимости производства золота, наблюдавшаяся в течение шести лет, и останется ли спрос таким же сильным, каким он был в конце 2022 года.

Кажется очевидным, что спрос оказывает усиливающее влияние на колебания цены золота. Тем не менее, физическое предложение золота также кажется очень чувствительным к изменениям цен, но, в частности, предложение золота от добычи на рудниках, похоже, не подходит для объяснения большинства колебаний цен. Поэтому следует отметить, что спрос косвенно и эффективно в какой-то мере управляет рынком золота.

Однако этот спрос может быть удовлетворен только на основе производственных затрат, которые, в свою очередь, определяются горнодобывающими компаниями. Таким образом, хотя цена золота подвержена некоторому краткосрочному «шуму», обусловленному спросом, фундаментальная стоимость золота определяется затратами на его производство.

В начале 2023 года спрос на золото ослаб после достижения впечатляющих уровней в конце 2022 года. Производственные затраты, которые несут горнодобывающие компании, должны остаться в целом стабильными в 2023 году, хотя ещё предстоит выяснить, подтвердят ли первые опубликованные цифры этот прогноз.

Золотая монета «Георгий Победоносец» — КУПИТЬ

![]()

золото, бизнес, инвестиции

Источник: gold.ru