Пользователь

Регистрация: 08.01.2012

Откуда: Питер

Сообщений: 4424

В друзьях у: 4

Голосов: 370 / 45

Добавлено: 08.07.2018 21:13:50

Угар, то есть потери считаются от веса готовых изделий. Умножаете вес готовых изделий на процент . Вес изделия+вес потерь=вес того что пошло на изготовление. + остаток. Лом литья и опилки(должны быть сплавлены и сделан анализ пробы) это остаток. Суммируете и сравниваете с тем что было дано.

За отменой бана обращайтесь сюда: https://www.jportal.ru/forum/user/7/

Пользователь

Регистрация: 08.07.2018

Сообщений: 11

В друзьях у: 0

Голосов: 0 / 0

Добавлено: 08.07.2018 22:47:41

Будьте добры подскажите, расчет делать в лигатурном весе или в чистоте?

Изменено: nadin1225 — 08.07.2018 22:48:44

Пользователь

Регистрация: 08.01.2012

Откуда: Питер

Сообщений: 4424

В друзьях у: 4

Голосов: 370 / 45

Добавлено: 08.07.2018 23:01:52

nadin1225,

Ювелирный торговый дом: Видеоинструкция «Производственный блок (давальческий металл)»

разницы нет. Мы всегда считаем в готовой пробе.

За отменой бана обращайтесь сюда: https://www.jportal.ru/forum/user/7/

Пользователь

Регистрация: 08.07.2018

Сообщений: 11

В друзьях у: 0

Голосов: 0 / 0

Добавлено: 08.07.2018 23:37:02

trubotchist,

Даже в том случае, когда принят металл с одной пробой, а изготовили другую?

Пользователь

Регистрация: 10.03.2012

Откуда: Пенза

Сообщений: 1324

В друзьях у: 6

Голосов: 102 / 0

Добавлено: 08.07.2018 23:40:06

nadin1225,

а в чем разница? за лигатуру если только денег попросить

Пользователь

Регистрация: 08.07.2018

Сообщений: 11

В друзьях у: 0

Голосов: 0 / 0

Добавлено: 08.07.2018 23:43:10

ser58,

В первом случае выходит, что уложились в норматив (это если по лигатурному весу считать), а во втором случае (это если в чистоте), то нет.

А стоимость лигатуры и прочие расходы, как стоимость камней, работ, и т.п. уже заложено в стоимость услуги и готовой продукции. Просто стоит вопрос о том сколько лома должны вернуть заказчику, чтобы соблюсти установленную договором норму потерь в 6,81%.

Изменено: nadin1225 — 08.07.2018 23:47:24

Пользователь

Регистрация: 12.10.2007

Сообщений: 4336

В друзьях у: 5

Голосов: 592 / 43

Добавлено: 08.07.2018 23:46:52

| (nadin1225 08.07.2018 23:37:02) Даже в том случае, когда принят металл с одной пробой, а изготовили другую? |

Это смотря по тому, какую другую.

Если сдаете в какой-нибудь где-то примерно 618 пробе, то все в порядке.

А если в 585, то 38 грамм не хватает.

Это если я правильно прикинул, за что не поручуссь.

Пользователь

Регистрация: 08.07.2018

Сообщений: 11

В друзьях у: 0

Голосов: 0 / 0

Добавлено: 08.07.2018 23:53:18

bazzl,

Вот и я расчет сделала (в чистоте) и выходит, что должны заказчику почти 22 грамма, причем это в чистоте, накладненько выходит. Ну если я правильно считаю. Приняли 999 пробу, изготовили изделия и лом — 585проба. Да, еще 6 соток чистоты осталось

Что будет, если совместить золото и акулу? #ювелир

Изменено: nadin1225 — 08.07.2018 23:55:20

Пользователь

Регистрация: 12.10.2007

Сообщений: 4336

В друзьях у: 5

Голосов: 592 / 43

Добавлено: 08.07.2018 23:55:47

| (nadin1225 08.07.2018 23:53:18) если я правильно считаю. |

Где-то так, если в чистоте.. — правильно

А готовый сплав лучше называть сплавом такой-то пробы, а не лигатурой

Изменено: bazzl — 08.07.2018 23:56:44

Пользователь

Регистрация: 08.07.2018

Сообщений: 11

В друзьях у: 0

Голосов: 0 / 0

Добавлено: 09.07.2018 00:00:21

bazzl,

Под лигатурой имела в виду лигатурный вес изделий, некорректно написала »

изготовили в лигатуре 138,54 грамм»

Пользователь

Регистрация: 10.03.2012

Откуда: Пенза

Сообщений: 1324

В друзьях у: 6

Голосов: 102 / 0

Добавлено: 09.07.2018 00:04:03

может я много выпил, но я не понимаю что такое лигатурный вес изделий

Пользователь

Регистрация: 10.03.2012

Откуда: Пенза

Сообщений: 1324

В друзьях у: 6

Голосов: 102 / 0

Добавлено: 09.07.2018 00:05:41

это вес лигатуры в сплаве или вес сплава золота с лигатурой?

Пользователь

Регистрация: 08.01.2012

Откуда: Питер

Сообщений: 4424

В друзьях у: 4

Голосов: 370 / 45

Добавлено: 09.07.2018 08:44:18

nadin1225,

разницы нет, в какой пробе считать. Если вы в чистоте укладываетесь в потери, а в пробе нет, значит вы не правильно считаете. Результат должен быть одинаковый. Либо вы ошибаетесь на счет пробы остатков или готовых изделий.

Изменено: trubotchist — 09.07.2018 08:45:10

За отменой бана обращайтесь сюда: https://www.jportal.ru/forum/user/7/

Пользователь

Регистрация: 27.01.2016

Откуда: г. Кунгур, Пермский край

Сообщений: 1438

В друзьях у: 6

Голосов: 239 / 3

Добавлено: 09.07.2018 14:46:49

nadin1225,

Посчитал вашу недостачу. Вышло 38,82гр в 585 пробе или 22,71 в чистоте.

Нужно записывать вес ДМ на каждой операции, тогда можно искать куда он ДМ девается.

Пользователь

Регистрация: 08.07.2018

Сообщений: 11

В друзьях у: 0

Голосов: 0 / 0

Добавлено: 10.07.2018 19:27:18

ser58,

под лигатурным весом изделия понимается его фактическая масса с камнями, если они есть. Т.е. положил на весы и получил к примеру 2,53 грамма — это лигатурный вес, а в чистоте или чистый вес — это из лигатурного веса вычли вес камней, предварительно переведя караты в граммы, если камни измеряются в каратах, и а после этого перевели в 999 пробу.

Пользователь

Регистрация: 08.07.2018

Сообщений: 11

В друзьях у: 0

Голосов: 0 / 0

Добавлено: 10.07.2018 19:30:16

Svetly,

у меня точно также получилось. Сама суть вопроса была в том от какой массы считать безвозвратные потери. Мой технолог схитрил и посчитал их от массы изделий + лом со спилами, я понимаю, что это неправильно. Кстати заказчик тоже прикинул и просит добавить лома.

Пользователь

Регистрация: 08.07.2018

Сообщений: 11

В друзьях у: 0

Голосов: 0 / 0

Добавлено: 10.07.2018 19:32:27

trubotchist,

у меня как раз и вышло, что не укладываемся, а технолог

меня уверяет, что укладываемся.

Пользователь

Регистрация: 08.01.2012

Откуда: Питер

Сообщений: 4424

В друзьях у: 4

Голосов: 370 / 45

Добавлено: 10.07.2018 19:44:47

| (nadin1225 10.07.2018 19:32:27) от какой массы считать безвозвратные потери |

От веса изделий. С камнями или без, это как договаривались с заказчиком.

За отменой бана обращайтесь сюда: https://www.jportal.ru/forum/user/7/

Пользователь

Регистрация: 08.07.2018

Сообщений: 11

В друзьях у: 0

Голосов: 0 / 0

Добавлено: 10.07.2018 19:46:38

trubotchist,

хочу еще добавить, что если разнопробный металл и масса различных операций, литье и операции обработки — монтировка полировка закрепка, то надо считать суммарные потери по одной пробе — либо все переводить в 585, либо в 999, при условии, что изготавливаем 585 пробу. А если считать пооперационно, как мы это делаем, когда это не давалка, а все от закупа слитков до готовой продукции на реализацию — собственное, с соответствующими нормами потерь на каждой операции, тогда для выявления сверхнормативных потерь всё считаем в лигатурном весе, при этом мне еще сдают отчет по потерям и в чистоте, но это уже для стат. формы 2ДМ. Частники обычно её не делают. А мы как АО до фигаща почему отчитываемся.

Источник: www.jportal.ru

Работа по давальческим схемам. Часть 2

Вы — руководитель ювелирной фирмы и работаете по давальческой схеме (выступаете в роли давальца или подрядчика). Вы учитываете все нюансы работы по давальческой схеме?

Продолжаем наш разговор о давальческой схеме работы, рассмотрим ценообразование, отчеты подрядчика и статотчетность сторон.

Но для начала вернемся к вопросу о видах деятельности, которые заявляются при постановке на спецучет в инспекции пробирного надзора.

После выхода из печати первой части статьи ко мне обратились клиенты и рассказали, что теперь, если хочешь размещать заказы на производство ювелирных изделий, не нужно при постановке на спецучет в некоторых инспекциях пробирного надзора заявлять код ОКВЭД на производство ювелирных изделий из драгоценных металлов и драгоценных камней (размещение заказов на изготовление из собственных материалов) [32.12.5]. Они ссылаются на разъяснение сотрудников инспекций пробирного надзора: «Оптовикам, которые получают готовую продукцию, изготовленную из их ДМ, не нужно получать дополнительные коды ОКВЭД, потому что данная операция укладывается в рамки оптовой торговли».

Однако приобретение металла и размещение заказов никоим образом не укладывается в рамки оптовой торговли. Федеральный закон от 28.12.2009 №381-ФЗ «Об основах государственного регулирования торговой деятельности в Российской Федерации»:

Статья 2. Основные понятия, используемые в настоящем Федеральном законе.

Для целей настоящего Федерального закона используются следующие основные понятия:

1) торговая деятельность (далее также — торговля) — вид предпринимательской деятельности, связанный с приобретением и продажей товаров;

2) оптовая торговля — вид торговой деятельности, связанный с приобретением и продажей товаров для использования их в предпринимательской деятельности (в том числе для перепродажи) или в иных целях, не связанных с личным, семейным, домашним и иным подобным использованием;

3) розничная торговля — вид торговой деятельности, связанный с приобретением и продажей товаров для использования их в личных, семейных, домашних и иных целях, не связанных с осуществлением предпринимательской деятельности.

«Приобретение и продажа товаров». Ни слова о приобретении сырья для производства на давальческой основе.

Еще можно напомнить Письмо Минфина РФ от 17.10.1997 №04-00-11. Пусть это письмо старое, пусть по ЕНВД действуют другие письма Минфина (http://dmetconsult.ru/iuvelirnaia-otrasl/dokumenty, раздел скупка), но в нем показан подход к обсуждаемому нами вопросу с точки зрения отражения движения сырья на счетах бухгалтерского учета.

Вот выдержки из письма:

При передаче организацией принадлежащих ей товаров на переработку другим организациям в виде сырья, материалов (полуфабрикатов) для изготовления готовой продукции и последующей ее реализации отражение в бухгалтерском учете указанных операций должно осуществляться в соответствии с Планом счетов бухгалтерского учета.

В соответствии с установленным порядком закупленные сырье и материалы, переданные в переработку, учитываются организацией на счете 10 «Материалы», субсчет «Материалы, переданные в переработку на сторону» и в последующем включаются в себестоимость получаемых из них изделий.

При отражении в бухгалтерском учете организацией операций по оприходованию полученной из давальческого сырья продукции и погашению задолженности за ее производство следует исходить из требования формирования в учете (на счете 40 «Готовая продукция») затрат, связанных с приобретением сырья и стоимостью его переработки.

Таким образом, по мнению Департамента, деятельность организации по приобретению сырья и материалов и продаже готовых изделий, произведенных из этого сырья и материалов сторонней организацией, относится к производственной…

Итак, покупка сырья должна отражаться на счете 10, переданные в переработку материалы — на субсчете счета 10, списание сырья — по отчетам подрядчика и т.д. Это уже не просто торговая деятельность «купил-продал».

О том, что это не просто торговая деятельность, свидетельствует также необходимость составления и представления давальцем статотчетности по форме 2-ДМ (о расходе драгоценных металлов на производство продукции).

Вывод сделайте сами: достаточно ли кода ОКВЭД на торговлю для операций по покупке драгоценных металлов и размещению заказов на изготовление ювелирных изделий.

Ценообразование по давальческому договору строится на договорных началах сторонами договора. При этом основой для определения стоимости услуг являются предполагаемые затраты предприятия-переработчика и согласованный сторонами уровень рентабельности работ.

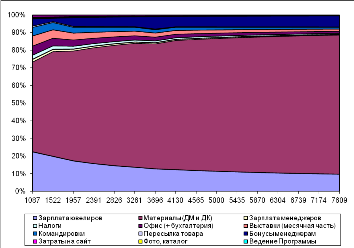

Во время консультационной работы с одним ювелирным предприятием мною была построена математическая модель цикла производства, которая наглядно демонстрировала структуру затрат и себестоимость изготовления продукции при различной загрузке производства.

Рассмотрим первую диаграмму со структурой затрат. По горизонтальной оси — месячный объем производства (золото 585-й пробы, в граммах). По вертикальной оси — процентное соотношение затрат.

Включены все существовавшие на тот момент на предприятии затраты: и постоянные (зарплаты руководства и бухгалтерии, аренда и т.п.), и переменные (сдельные зарплаты ювелиров и менеджеров, налоги, затраты на переработку отходов и т.п.). Главной статьей переменных затрат при этом остаются затраты на материалы — драгоценные металлы и драгоценные камни. При увеличении объемов производства абсолютные величины затрат, естественно, тоже увеличиваются. А относительные величины затрат ведут себя иначе: доля всех затрат уменьшается и даже становится несущественной по сравнению с затратами на материалы.

Такое соотношение затрат и определяет желание работать по давальческой схеме: с одной стороны, увеличение объемов производства благоприятно сказывается на снижении относительной доли переменных затрат, с другой стороны, у самого ювелирного завода может не быть средств для закупки собственного дополнительного объема материалов. Давалец, загружая производство этим дополнительным объемом материалов, по сути, способствует снижению себестоимости изготовления единицы продукции.

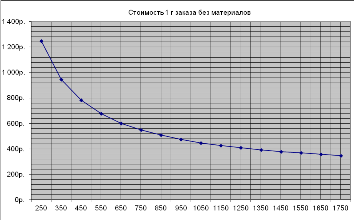

На второй диаграмме показана себестоимость изготовления одного грамма готовой продукции (изделия из золота 585-й пробы) в зависимости от загрузки производства. По горизонтальной оси — недельный объем производства (золото 585-й пробы, в граммах). По вертикальной оси — себестоимость изготовления в рублях. Естественно, себестоимость показана для конкретного ювелирного производства, на других производствах себестоимость может отличаться от показанной. Важна тенденция — снижение себестоимости при увеличении объемов производства.

В условиях конкуренции некоторые ювелирные заводы предлагают «очень выгодные» условия для давальцев, по сути, демпингуют.

Откуда могут появиться «выгодные» низкие цены?

Во-первых, желая получить заказ, ювелирный завод может в себестоимость изготовления не включать часть затрат, например, в расчет могут не включаться постоянные затраты (на офис) и плановая прибыль. Предельный минимум — только зарплата ювелиров.

Во-вторых, из статьи затрат могут убрать затраты на переработку «трудных» отходов (шлифов, галтовки). В этом случае демпинг по ценам может сопровождаться повышением договорного процента потерь.

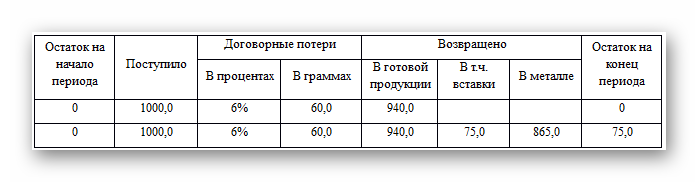

Заполнение отчета подрядчика о расходе давальческих материалов вызывает наибольшие сложности. Рассмотрение отчетов в ходе «Ювелирного Ревизорро» показывает, что очень немногие подрядчики заполняют их правильно.

Отчет, по сути, должен представлять металлический баланс: остаток давальческого металла на начало отчетного периода, поступило давальческого металла, возвращено металла в готовой продукции, договорные потери металла, остаток давальческого металла на конец отчетного периода. Баланс может быть составлен либо в пробе металла (например, золото 585-й пробы), либо в чистоте.

В балансе отражаются именно договорные потери, а не фактические и не нормативные. Так как потери устанавливаются в процентах к массе готовой продукции, то графа «договорные потери металла» может быть разделена на две: потери в процентах и потери в граммах.

А теперь несколько слов о передаче готовой продукции. Вот здесь чаще всего подрядчики и совершают ошибку: показывают в отчете массу именно готовой продукции, а не металла в готовой продукции. Масса готовой продукции со вставками, эмалью и другими «утяжеляющими» добавками отражается в накладной или реестре. А в балансе необходимо отразить только металл в готовой продукции без вставок и прочего.

Простой пример. Ювелирный завод работает на давальческом металле. Изготавливает ювелирные изделия с недрагоценными камнями. Масса вставок составляет 8% от массы готовой продукции.

Завод получил 1000 г давальческого металла (в пересчете на золото 585-й пробы), договорные потери — 6% (60 г в пересчете на золото 585-й пробы), изготовил и передал давальцу 940 г готовых изделий (золото 585-й пробы со вставками). Если завод совершит ошибку и в отчете покажет массу именно готовой продукции 940 г, а не металла в готовой продукции, и нулевой остаток, это будет свидетельствовать, по сути, о присвоении заводом остатка металла.

Неправильный и правильный баланс при описанных условиях выглядят следующим образом:

В граммах золота 585-й пробы

При правильном составлении баланса завод должен показать 75 г золота на остатке.

Кстати, вышеописанное может служить ответом на вопрос одного из наших клиентов: по договору подряда отдали на производство лом ювелирных изделий без вставок. От производителя получаем готовые изделия со вставками (фианитами) и принимаем их по общему весу. Как вести учет? Просто. Вам нужно соотнести то, что было, с тем, что стало.

Составляете такой же баланс: передано металла подрядчику, договорные потери, масса вставок, получено готовых изделий.

Деятельность по скупке и размещению заказов потребует еще и заполнения формы федерального государственного статистического наблюдения №2-ДМ «Сведения об остатках, поступлении и расходе драгоценных металлов и изделий из них», утвержденной Постановлением Росстата №88 от 14.11.2007. Форма заполняется на основании собственных данных давальца о приобретении ДМ и остатках ДМ у себя на складе, а также на основании данных подрядчика об остатках и о фактическом расходе металла.

Скупку ценностей (в пересчете на чистоту) отражаете в графе 5 формы как приход.

В качестве расхода (графы 7 и 8 формы) отражаете расход подрядчика на изготовление ювелирных изделий (готовая продукция и потери) на основании его отчетов. В расход включаются также потери при аффинаже (подрядчик может включить их в общий договорный процент потерь).

Остатки (графы 4 и 10 формы) — это и остатки скупленного лома, и остатки вашего металла на ювелирном заводе, и возможные остатки вашего металла на аффинажном заводе.

Движение готовых ювелирных изделий в торговле в статотчетности не отражается.

Подрядчик заполняет форму федерального государственного статистического наблюдения №2-ДМ (давальческое сырье) «Сведения об остатках, поступлении и расходе драгоценных металлов, полученных для выполнения давальческих заказов».

В графах 4 и 8 показываются остатки давальческих металлов, в том числе в виде сырья, отходов, незавершенного производства.

Поступление давальческих металлов показываете в графе 5. Отгруженную готовую продукцию и потери при изготовлении отражаете в графе 6.

Рассмотренные выше отчеты подрядчика перед давальцами можно рассматривать как расшифровку формы №2-ДМ (давальческое сырье).

Вы — руководитель ювелирной фирмы, работающей по давальческой схеме, вы учли все нюансы при заключении договора подряда?

Источник: expojeweller.ru

«Можно ли сдавать лом по давальческой схеме для производства новых изделий?»

Производство новых ювелирных изделий из лома ювелирных и других изделий из драгоценных металлов, направленных на производство на давальческой основе, запрещено законодательством Российской Федерации.

Производитель ювелирных изделий полученный по давальческой схеме лом обязан направить на аффинаж.

В случае изготовления производителем ювелирных изделий из полученного лома без аффинажа наступает ответственность, предусмотренная статьей 15.46 Кодекса Российской Федерации об административных правонарушениях (штраф на граждан — 80-100 тыс. руб., индивидуальных предпринимателей – 120-140 тыс. руб., юридических лиц — 160-180 тыс. руб.) или статьей 192 Уголовного кодекса Российской Федерации (штраф 200 тыс. руб. или лишение свободы на срок до 5 лет) в случае, если стоимость драгоценного металла, из которого изготовлены изделия, превышает 2 млн. 250 тыс. руб.

В соответствии с пунктом 1.1 статьи 20 Федерального закона № 41-ФЗ лом и отходы драгоценных металлов из изделий собственного производства, изделия нереализованные и возвращенные производителю, могут обрабатываться (перерабатываться) производителем самостоятельно без направления на аффинаж. Иные лом и отходы драгоценных металлов индивидуальные предприниматели и организации направляют в аффинажные организации для аффинажа драгоценных металлов или в другие организации для обработки (переработки) в целях последующего аффинажа драгоценных металлов аффинажными организациями либо реализуют аффинажным организациям для последующего аффинажа драгоценных металлов или другим организациям для обработки (переработки) и последующих направления или реализации в аффинажные организации для аффинажа драгоценных металлов.

Таким образом, полученный на давальческой основе драгоценный металл в виде бывших в употреблении ювелирных изделий и их лома не может быть отнесен к лому и отходам драгоценных металлов, а также к ювелирным и другим изделиям из драгоценных металлов, собранным в процессе собственного производства, и подлежит направлению на аффинаж.

of your page —>

of your page —>

Источник: junwex.com