Токены, обеспеченные золотом, становятся все более популярными как более доступная альтернатива инвестированию в физическое золото.

Что такое криптовалюта, обеспеченная золотом?

Криптовалюта, обеспеченная золотом, — это тип цифровой валюты, обеспеченной физическим золотом. Стоимость валюты основана на текущей рыночной цене золота и может использоваться для транзакций, как и любой другой тип криптовалюты.

Некоторые криптовалюты обеспечены золотом, чтобы связать производный актив (криптовалюту) с материальным активом (золотом), тем самым предотвращая чрезмерные колебания цены. Таким образом, криптовалюта, обеспеченная золотом, часто более стабильна, чем другие цифровые валюты. Это связано с тем, что цена на золото обычно менее изменчива, чем цены на другие активы, такие как акции или криптовалюты.

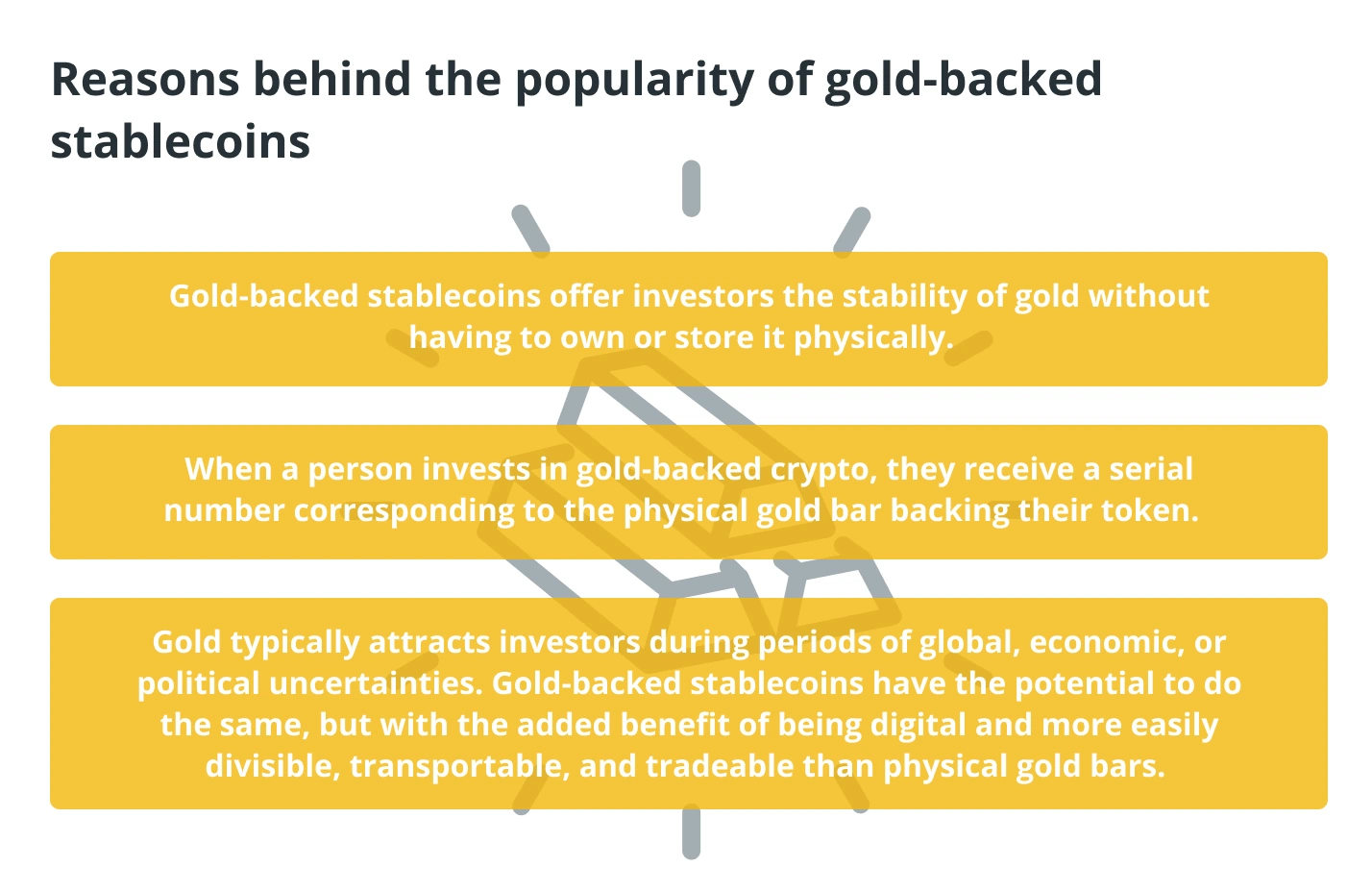

Криптовалюта, обеспеченная золотом, также может использоваться в качестве защиты от инфляции. Если цена на золото вырастет, стоимость валюты также увеличится. Это может защитить инвесторов от потери денег, если цена других активов, таких как акции, упадет.

Почему нет общих денег? | PostNews разбор

Криптовалюты, обеспеченные золотом, можно покупать и продавать на биржах, как и любой другой тип криптовалюты, а также использовать для покупки товаров и услуг в Интернете. Люди, которые инвестируют в криптовалюты, обеспеченные золотом, получают повышенную прибыль от цен на золото.

Как работает токен, обеспеченный золотом?

Физическое золото, используемое для поддержки определенной криптовалюты, находится в золотых резервах. Эти резервы хранятся у хранителей, обычно банков или сторонних учреждений. Что касается конкретного коэффициента обеспечения, то он может варьироваться в зависимости от криптовалюты. Например, некоторые из них обеспечены 1:1 (1 токен на 1 грамм золота) физическим золотом, а другие могут быть обеспечены долями унции.

Главное преимущество инвестирования в криптовалюту, обеспеченную золотом, заключается в том, что она гарантирует стабильность и безопасность. Золото веками использовалось в качестве валюты, и его стоимость в целом оставалась неизменной с течением времени. Таким образом, стоимость криптовалюты, обеспеченной золотом, не упадет ниже стоимости золота, что делает ее относительно стабильным вариантом для инвестиций. Кроме того, стоимость этих криптовалют может (и иногда так и происходит) подняться выше, чем стоимость золота.

Большинство токенов, обеспеченных золотом, представляют собой токены стандарта ERC-20, построенные на блокчейне Ethereum. Это означает, что их можно хранить в любом кошельке, поддерживающем токены ERC-20. Их также можно продавать, как основные криптовалюты, используя криптобиржи.

Существуют ли какие-либо стейблкоины, обеспеченные золотом?

Да, существуют. Технически криптовалюты, обеспеченные золотом, являются вариантом стейблкоина, учитывая, что стейблкоины — это криптовалюты, обеспеченные активами, которые существуют в реальном мире.

Примерами реальных активов, поддерживающих стейблкоины, являются государственные фиатные деньги, товары и золото. Стейблкоины названы так потому, что их стоимость привязана к стоимости базового, более стабильного актива. Так, например, цена стейблкоина, обеспеченного долларом США, будет расти и падать вместе с ценой доллара США.

202 Купюры в 1 Банкомат

Одними из самых известных стейблкоинов являются USD Coin (USDC) и Tether (USDT), оба привязаны к доллару США. Предпочтительны стейблкоины, обеспеченные золотом, потому что:

Tether gold (XAUT) — это стейблкоин с золотым обеспечением и тот же токен Tether, что и USDT. В настоящее время Tether gold, запущенный в 2020 году, является крупнейшим стейблкоином на рынке, обеспеченным золотом. XAUT представляет собой одну тройскую унцию золота Лондонского стандарта. Золото хранится в контролируемом компанией швейцарском хранилище.

Помимо золота, Tether gold также предоставляет доступ к традиционным финансовым активам, таким как биржевые фонды (ETF). Владельцы токенов могут проверить количество золота, которым они владеют, на справочном веб-сайте Tether, он предоставляет информацию о золотых слитках, которыми владеют держатели этих токенов.

Золотой токен Tether можно хранить в кошельке на базе Ethereum в качестве токена ERC-20, а также в блокчейне TRON в виде токена TRC-20. Минимальная покупка золота Tether составляет 50 XAUT или 50 тройских унций золота.

Кто выпускает токены, обеспеченные золотом?

Чтобы криптовалюта была обеспечена золотом, она должна быть выпущена или создана компанией, которая владеет физическим золотом и держит его в хранилищах. Например, сингапурская компания DigixGlobal стоит за популярным токеном Ethereum DigixGlobal (DGX).

DigixGlobal делает инвестиции в золото более доступными, предлагая дробные токены. Таким образом, инвесторы могут накапливать золото в небольших количествах и управлять своими активами в режиме реального времени, а также участвовать в биржевых фондах. Токены DGX, обеспеченные физическим золотом, хранятся в Сингапуре в хранилище Safe House Singapore и в другом хранилище в Канаде.

Один DGX равен одному грамму золота, при этом минимальная сумма покупки составляет 0,50 доллара США для токенов, обеспеченных золотом, от 50 до 600 000 долларов США для золотых слитков и 150 долларов США для ETF. Криптовалюта обеспечена 100-граммовыми швейцарскими золотыми слитками от таких заводов, как Metalor, Valcambi и Produits Artistiques Metaux Precieux.

Еще одним примером криптовалюты, обеспеченной золотом, является Paxos Gold (PAXG), предлагаемая нью-йоркской фирмой Paxos Trust Company. Каждая PAXG обеспечена одной тройской унцией золота лондонского стандарта, находящегося в хранилищах Brink в Лондоне.

PAXG является токеном ERC-20, и его можно продавать, хранить и передавать так же, как и любой другой токен на основе Ethereum. Paxos требует минимальной покупки токенов PAXG на сумму 20 долларов США, максимального ограничения нет.

Каковы преимущества инвестирования в токены, обеспеченные золотом?

Основным преимуществом инвестирования в токены, обеспеченные золотом, является то, что, в отличие от физического золота, токены являются цифровыми и могут быть разделены на более мелкие части, что делает их легко переносимыми, легко переводимыми и относительно более доступными.

Еще одно ключевое преимущество заключается в том, что, поскольку токены, обеспеченные золотом, привязаны к цене драгоценного металла, они сохранят свою ценность, даже когда другие криптовалюты терпят крах. Это делает их хорошей инвестицией в периоды волатильности на рынке криптовалют.

Наконец, некоторые токены, обеспеченные золотом, также предлагают дополнительные функции и преимущества, такие как доступ к традиционным финансовым активам, таким как ETF. Крипто-ETF отслеживают цену цифровых токенов и торгуются ежедневно, что позволяет инвесторам еще больше диверсифицировать свои портфели.

Есть ли недостатки у инвестирования в токены, обеспеченные золотом?

Один из основных рисков, связанных с токенами, обеспеченными золотом, заключается в том, что они по-прежнему являются относительно новой концепцией. Таким образом, нет никаких гарантий, что эти токены сохранят свою ценность или что поддерживающие их компании смогут выполнить свои обязательства.

Еще один риск, который следует учитывать, заключается в том, что, поскольку токены, обеспеченные золотом, привязаны к цене драгметалла, они упадут в цене, если цены на золото упадут. Хотя такое явление можно считать редким, инвесторы все же должны знать о нем.

Кроме того, некоторые криптовалюты, обеспеченные золотом, имеют проблемы с низкой ликвидностью. Это может быть связано с ограниченной базой инвесторов из-за отсутствия торговли на криптовалютных биржах, что затрудняет покупку или продажу этих токенов, когда пользователи того хотят.

Наконец, учет фактического золота может быть не таким прозрачным и четким, как учет цифровых валют, которые по своей сути защищает технология блокчейна. Таким образом, установление того, существует ли физическое золото и безопасно ли его хранение, может быть вопросом доверия для некоторых инвесторов.

Источник: www.block-chain24.com

Настойчивость чудаков, или почему деньгам НЕ требуется полное золотое обеспечение

Существует мнение, что для создания золотого стандарта нужно взять существующую денежную базу, поделить ее на количество золота, которое хранится в правительственных запасах, и таким образом получить цену золота.

Это настолько глупо, что я долгое время даже не хотел говорить об этом. Неужели эти люди также думают, что детей приносит аист?

И все-таки существование подобных соображений, причем на продолжении десятилетий без созыва научных советов по этому поводу, свидетельствует об очень плохом состоянии дел. Когда дошло до того, что экономист Societe Generale Дилан Грайс (Dylan Grice) начал цитировать эту чушь, я подумал, что пора, наконец, и мне что-то сказать. Грайс, на самом деле, очень хороший экономист, он стремится исследовать вопросы из любопытства (а не из уже существующей повестки дня) и находить реальные выводы, в отличие от разных пустолаек и зазывал с Уолл-стрит, известных как «стратеги».

К сожалению, эти идеи были популяризованы Мюрреем Ротбардом (Murray Rothbard) в книгах вроде «Показания против Федерального резерва».

Не принимайте ее всерьез.

Золотой запас Феда следует переоценить, чтобы золото погасило все обязательства Федрезерва – состоящие, по большей части, из банкнот Федерального резерва и его же депозитов, по 100 центов за доллар. Это означает, что золотой запас нужно переоценить так, чтобы 260 миллионов унций золота хватило на погашение обязательств Феда на сумму $404 млрд…

В первоначальном определении золотого доллара нет ничего священного, поскольку мы придерживаемся его, будучи на золотом стандарте. Если мы хотим переоценить золото, чтобы 260 миллионов унций золота погасили обязательства Федрезерва на $404 млрд, тогда новая цена золота должна устанавливаться из расчета деления $404 млрд на 260 миллионов унций, в результате чего получается $1555 за унцию золота. Если мы переоценим золотой запас Феда по «стоимости» в $1555 за унцию, тогда его 260 миллионов унций будут стоить $404 млрд. Или, иными словами, «доллар» в таком случае стоил бы как 1/1555 унции.

С этими расчетами не все так гладко. Давайте посмотрим, почему:

- Ни британский, ни американский золотые стандарты последних 300 лет, ни многие другие по всему миру, так не работали. Ротбард просто сочиняет.

- Золотой стандарт НЕ зависит от количества золота в хранилище. Мы видели, что так никогда не было.

- Было несколько исключений – Китай пользовался исключительно серебром в качестве денег вплоть до 20 века – но в западном мире это было правилом.

- «Установление доллара» при $1555 за унцию (с примерно $350 за унцию во времена Ротбарда) – это девальвация. Так было, когда Рузвельт (Roosevelt) «изменил определение доллара» с $20,67 до $35 за унцию в 1933 году. Вам кажется, что именно это Ротбарду и другим сторонникам твердых денег хотелось бы предотвратить. (На самом деле, в результате этой девальвации золотые резервы США стали на какое-то время стоить больше денежной базы).

- Это «100-процентное обеспечение» было бы очень недолгим. При нормальном функционировании золотого стандарта денежная база вскоре начала бы отклоняться от объема наличествующего металла. Если сохранять стабильность денежной базы, тогда ее стоимость будет отклоняться от запланированной стоимости золота. В качестве ориентира стоит рассматривать что-то одно, либо объем золота, либо стоимость, а второе не так важно. Золотой стандарт – это не ценностная цель, а цель соотношения металлических резервов и объема.

- Хотя маленькая страна вроде Фиджи, могла бы внедрить некую «100-процентно обеспеченную систему», в мире недостаточно золота, чтобы сделать это на глобальном уровне. Вот почему правительства веками стремились «экономить на золоте». Люди, утверждающие, что это возможно путем «ревальвации» золота, не понимают, что это будет девальвация. Например, скажем, сегодня вы «переоценили золото» до $14000 за унцию. Это обесценит доллар в 10 раз. В конечном счете, цены вырастут примерно в 10 раз. Тогда для ведения бизнеса вам понадобится в 10 раз больше долларов. Так что объем долларов в обращении должен будет вырасти, и в таком случае у вас больше не будет «100-процентного обеспечения».

- Что, если золота там больше нет?

Однако эти пункты, на самом деле, не объясняют проблему этого предложения. Проблема в том, что эти люди – очевидно, включая Ротбарда – совершенно не понимают, как работают кредитно-денежные системы. Скажем, у вас есть пятилетний ребенок. Вы жалуетесь на цену бензина. Ребенок говорит: почему нельзя просто залить в бак воды? Она выглядит примерно так же, прозрачная жидкость.

И стоит дешевле. Ребенку было бы достаточно объяснения, что «это просто не сработает», но взрослый более упрям. Особенно взрослый, которому кажется, что он знает все ответы. Хей, да они изучали Ротбарда годами. И есть люди, согласные с ними. Институт Мизеса.

Вам пришлось бы объяснять принцип работы двигателя внутреннего сгорания, и почему бензин можно использовать в качестве топлива, а воду – нет. А все это время они бы самодовольно улыбались и говорили, что вы ошибаетесь, вода работает, и они в этом совершенно уверены. (Теперь вы понимаете, почему я избегаю этих людей).

Поэтому я часто говорю, что золотой стандарт стоит рассматривать как «систему валютного обеспечения, привязанную к золоту». На самом деле, так работают все золотые стандарты, и неважно, много золота у вас в хранилищах или нет.

Именно в соответствии с этим принципом происходит денежное обращение: весь сбор за бумажные деньги может рассматриваться в качестве пошлины с золота при чеканке монеты. Хотя они не обладают фактической ценностью, их ценность в обмене настолько же велика, как и у [золотой] монеты равнозначного номинала или металла в этой монете…

Станет понятно, что для обеспечения этой стоимости бумажные деньги необязательно должны подлежать выплате в серебре или золоте; необходимо лишь регулировать их количество в соответствии со стоимостью металла, принимаемого за стандарт.

Дэвид Рикардо (David Ricardo), Принципы политэкономии и налогообложения, 1817 год

Он говорил, что количество следует регулировать в соответствии со стоимостью металла, выбранного в качестве стандарта. Таков механизм обеспеченной денежной эмиссии, о которой я говорю. Он не сказал, что «количество должно зависеть от количества золота в хранилище», или объема импорта и экспорта металла, или любой другого подобного количественного измерения.

Истинная цель – это стоимость, буквально – стоимость стандарта, то есть золота. (Во времена Рикардо это часто было серебро). Металл необязателен. Он может у вас быть. Или его может не быть. Это аспект количественного регулирования, позволяющий привязать стоимость бумажных банкнот к золоту. Рикардо был ориентиром в финансовых вопросах для премьер-министра Англии в XIX веке.

На самом деле, он сыграл ключевую роль в восстановлении золотого стандарта в Британии в 1821 году по довоенному паритету после периода плавающих курсов валют.

В действительности в 1822 году, сразу после возвращения золотого стандарта, Банк Англии владел выпущенными банкнотами на сумму £18,665 млн и золотом на сумму £11,057 млн. Никакой «переоценки» для их равновесия не производилось. Несколькими годами позже у Банка Англии было банкнот на £18,165 млн и золота на £4,077 млн. Это далеко от равновесия. Ну и что с того.

Количество золота, по большей части, не имеет значения. Курс фунта оставался привязанным к золоту до 1914 года.

А что в США? В 1855 году, во времена «свободного банкинга» в Соединенных Штатах, которые так любят либертарианцы (не было никакого Федерального резерва или даже стандартизированной государственной валюты) стоимость банкнот в обращении составляла около $394 млн, а банки-эмитенты владели золотом на $59 млн. Другими словами, соотношение между металлом и банкнотами составляло 14%.

Конечно, все эти банкноты были привязаны к золоту. Штаты отказались от золотого стандарта на время Гражданской войны и вернулись к золоту в 1879 году при довоенном паритете $20,67 за унцию. В 1880 году стоимость банкнот в обращении составляла около $746 млн, в то время как золота было на $139 млн. Коэффициент покрытия составлял 20%. Не было никакой «ревальвации».

Не было никакого «100-процентного обеспечения». Это не имело значения. Вся теория Ротбарда – это сказка.

Вот два примера возвращения к золотому стандарту после продолжительного периода (23 года в Британии, 19 лет в США) плавающих валют. Сработало на ура. Никаких проблем. На раз.

Когда люди говорят о «возвращении к золотому стандарту» сегодня, они часто имеют в виду «сделать то, что предлагает Ротбард и его армия». Это не имеет ничего общего с любой исторической системой золотого стандарта. Это некая навязчивая фантазия. Но если это все, что люди сегодня могут предложить, тогда вот на что будет похоже это «возвращение к золотому стандарту».

Оно приведет к мгновенному провалу и ужасной экономической катастрофе, потому что эти идеи окажутся смехотворно провальными в реальной эксплуатации. Бернанки, Кругманы и другие кейнсианцы мира – тоже не ахти что такое, но суть в том, что они были бы лучше этой клоунской бригады Ротбарда. Люди чувствуют это, и в том числе и по этой причине они на несколько десятилетий застряли в кейнсианстве.

Нам нужна новая группа, в которой будет примерно дюжина людей, разбирающихся в материале. Как можно получить новый золотой стандарта, если никто – ни один человек – не знает, как его ввести? Никак. Да, я знаю, что есть сотни людей, утверждающих, что они знают, как это сделать, но меня не проведешь.

Льюис, Нейтан Lewis, Nathan Глава компании New World Economics, автор труда о монетарной роли золота Gold: the once and future money — «Золото: деньги прошлого и будущего».

Источник: www.silver-mania.ru

Выпуск бумажных рублей в зависимости от «золотых» запасов – страшны ли разговоры о создании новой финансовой системы в России

В Кремле заявили, что думают над сценарием, при котором отечественная валюта будет привязана к золоту и валютным ценностям, чтобы усилить ценовую устойчивость и самостоятельность. Однако глава Центробанка Эльвира Набиуллина опровергла переход. Но на пустом месте разговоры о смене финансового курса не возникают. Readovka решила разобраться, почему вообще в аппарате управления страной начали думать о глобальных переменах и стоит ли нам переживать.

Фактически, речь идет о создании новой финансовой системы в России с опорой на внутренний физический потенциал – то есть на что-то физическое, будь то это золото, или даже бревна. Сейчас доллары, евро, фунты и рубли, фактически подкреплены «воздухом». Их выпуск регулируется Центральными Банками государств на основе прогнозов и в соответствии с законодательствами. При новой системе денежные рубли будут выпускаться эквивалентно к «золотым» запасам России объемах.

Однако это совершенно не означает, что Москва откажется от рыночной экономики и изолируется от участия в мировых производственных цепочках, – заявил секретарь Совбеза Николай Патрушев. Двухконтурная система этим процессам не помешает. Более того, она уже внедрялась в нашей стране в периоды императорской России и в Советском Союзе.

Разговоры о привязке рубля к золоту могли начаться на фоне утраты доверия к бумажным деньгам после прецедента с блокировкой активов ЦБ. Многие инвесторы переживают за то, что могут потерять свои деньги подобным образом, если их действия будут расценены в политическом контексте.

Привязка валют к ресурсам абсолютно не новый инструмент в истории. До 1971 года доллары США были прикреплены к золоту, то есть страна могла печатать столько денег, сколько у них было в резервах драгоценного металла. Это способствовало развитию торговли – люди заключали международные контракты, не беспокоясь, что курс валют изменится за ночь. Данная система защищала страну от гиперинфляции. Однако гонка вооружений с СССР привела к тому, что запасы золота США просто «утекли».

В случае с Россией такой смелый шаг при грамотном расчете может сработать в пользу для экономики, поскольку у инвесторов появится более серьезный интерес обеспеченной чем-либо валюте, рассказал Readovka экономист Вячеслав Зайченко.

«Но только рубль было бы актуальнее привязать к нефти или газу. Если переход к новой финансовой системе воспримется рынком, как ожидания экономических рисков (что валюта теряет в цене и инфляция находится на пороге переломного момента), то [прикрепление к золоту] может быть проигнорирован рынком», — сказал Зайченко.

Экономист привел в пример Венесуэлу, которая при неправильном применении инструмента упустила из-под контроля свою инфляцию. Однако аналогия все равно не будет полной, поскольку у России и Венесуэлы абсолютно разные экономические системы и геополитические предпосылки.

Переход и привыкание к новой финансовой системе может произойти за полгода, в случае подготовленной законодательной базы, расчетной формулы и наличия понимания, каким образом будет производиться монетизация и капитализация, считает Зайченко.

Источник: readovka.news