Обсуждение теоретических основ прочих видов инвестиций, которые не вошли в основные разделы форума. Инвестирование в недвижимость, землю, драгоценные металлы/камни, производство, предметы искусства, бизнес, человеческий капитал, инновации, информацию, социальное и государственное инвестирование и прочее

| Результаты опроса : Стоит ли инвестировать в золото? | |||

| Да. Лучше всего покупать золотые слитки. | 85 | 27.87% | |

| Да. Лучше всего покупать инвестиционные монеты. | 45 | 14.75% | |

| Да. Лучше всего открыть металлический счёт. | 84 | 27.54% | |

| Да. Лучше всего купить акции золотодобывающих компаний. | 32 | 10.49% | |

| Да. Другой способ, не описанный в данной статье. (например, спекуляция золотом) | 22 | 7.21% | |

| Нет, золото это плохой инструмент для инвестирования. | 37 | 12.13% | |

| Голосовавшие: 305. Вы ещё не голосовали в этом опросе | |||

Zoloto — Золототонны

|

09.06.2010, 11:24 Пол: Мужской Адрес: Россия, Алт край, Барнаул Инвестирую в: Форекс Регистрация: 13.05.2010 Сообщений: 328 Благодарностей: 339 КП: 0.000

награды

4 способа инвестирования в золото Куда вложить деньги, чтобы рисковать по минимуму, но при этом получить доход, превышающий процент по банковскому вкладу? Наверняка данный вопрос задавали себе многие. Итак, давайте рассмотрим один из наиболее популярных инструментов, а именно – золото. Почему золото? Вот уже несколько десятилетий именно золотые вклады считаются одними из наиболее надёжных и при этом приносят довольно хорошую прибыль. Так как с каждым годом всё больше компаний в изготовлении своей продукции использует золото, то со временем оно становится только ценнее, так как чем меньше полезного металла, тем он дороже. Перспективы роста есть, так почему бы не использовать данный инструмент? 4 cпособа инвестирования в золото. Существуют несколько способов инвестирования в золото. Каждый из них по-своему хорош и каким из них воспользоваться каждый решает сам. 1. Покупка золотых слитков. Наиболее простой способ приобрести золото, это купить слиток. Но тут есть некоторые нюансы, которые данный вид инвестирования не делают привлекательным. А именно – при покупке необходимо заплатить налог, который составляет 18%, что согласитесь, много. 2. Покупка инвестиционных монет. Налог с них не берётся, но они всё равно продаются немного дороже, так как каждый банк хочет иметь с этой монетки прибыль. Тем не менее, инвестиционные монеты являются одним из наиболее доступных и выгодных вложений, так как стоят относительно недорого (от 10 000 рублей или даже дешевле). Также как и покупка слитков, монеты приобретаются с целью долгосрочного инвестирования. 3. Открытие золотого банковского депозита хорошо подойдёт тем инвесторам, которые хотят инвестировать в золото на небольшой срок. При открытии такого счёта, банк в реальности не покупает золото, а только обязуется выплатить необходимую сумму по курсу золота. Такой счёт очень удобен, так как в реальности ничего покупать и продавать не надо, а соответственно не надо и платить лишние деньги за конвертацию валюты в золото и обратно. Но, перед тем как открывать такой золотой депозит, необходимо выбрать надёжный банк, так как в случае ликвидации банка никто Вам ничего не гарантирует. То есть, можно потерять весь депозит и при этом вполне законным путём. Поэтому рейтинг банка в данном случае играет решающую роль. (Ведь золото интересует в первую очередь именно консервативных инвесторов, а значит и надёжность должна быть на первом месте) 4. Покупка акций золотодобывающих компаний может также рассматриваться как альтернативный способ инвестирования в золото. Конечно же, риск при торговле акциями значительно выше, чем просто при пассивном инвестировании в золото, но в тоже время и прибыль может быть очень высокой, если инвестировать именно в перспективную компанию. Недостатком является в первую очередь то, что нужно самостоятельно (или с помощью финансового консультанта) выбрать именно хорошие акции, а не покупать все подряд. На мой взгляд, оптимальным для большинства инвесторов – открытие «золотого» депозита в банке. Во-первых, не надо платить дополнительный налог (как в случае покупки слитков), а во-вторых, металлический (в данном случае золотой) счёт гораздо проще и быстрее закрыть, чем например, продать инвестиционные монеты или акции золотодобывающей компании. И в-третьих, не надо иметь специальных знаний, в отличии от покупки акций золотодобывающих компаний. Вывод: металлический (золотой) счёт является оптимальным инструментом для инвестирования в золото. Единственным недостатком может оказаться ненадёжность банка. А так как сохранность капитала стоит на первом месте, то и банк надо выбирать особенно внимательно. alex_leshyПо мере нарастания экономических и политических проблем в мире растущую популярность приобретает мысль о том, что, когда Россия и Китай скупят все золото мира, американскому доллару наступит полный и окончательный карачун. В ее пользу играют две актуальные новости. Как сообщил телеканалу BloombergTV Питер Хамбро (председатель правления металлургического холдинга «Петропавловск»), за последние годы Индия и Китай практически подчистую выкупают все реальное золото на Лондонской бирже металлов (LME). Это также подтверждается компанией A-Mark — одним из крупнейших в мире оптовых дилеров драгоценных металлов. Плюс к тому ряд стран объявили о своих планах вернуть национальный золотой запас в собственные хранилища. В частности, в августе об этом сообщили Нидерланды: королевство намерено перевезти в страну более 120 тонн, или около 20% своего золотого запаса. А вообще, как следует из опубликованной статистики ФРС США, за прошедшие полтора года центробанки других стран забрали из Федерального резервного банка Нью-Йорка уже 246 тонн принадлежащих им слитков. Тем не менее следует признать, что идея уничтожения американского доллара через скупку золота — при всей ее внешней привлекательности — на самом деле весьма далека от реального положения дел. О связи между золотом и традицией Формально все правильно. В мире сегодня одновременно существуют как бы два рынка золота: физический и бумажный. Причем второй в пересчете на реальный вес в тоннах более чем в десять раз по объему торгов превосходит первый. Если на торгах разного рода «обеспеченными золотом фондовыми инструментами» (например, деривативами) с предложением проблем нет, то реального золота на торговых площадках в мире предлагается всего 2450 тонн в год. Из них в банковские слитки, то есть инвестиционные активы, превращается только 10%, остальное расходуется на ювелирные изделия и потребности промышленности, в том числе электронной. Неудивительно, что 2450 тонн на всю планету в год быстро раскупаются, особенно в свете многочисленных признаков приближения идеального финансового шторма. Другой вопрос, что к перспективе падения доллара этот процесс имеет опосредованное отношение. Точнее, все обстоит с точностью наоборот. Не золото скупают, чтобы обвалить доллар, а опасения в достаточно скорой перспективе столкнуться с кризисом доллара вынуждают всех искать способы сохранения своих капиталов. В этом смысле на планете существует не так много доступных вариантов: например, недвижимость, оружие, но основным является именно золото. Оно было общепризнанной ценностью на протяжении вот уже как минимум 3 тысяч лет, и вряд ли есть основания ожидать слома этой традиции в ближайшем будущем. Однако этот процесс вступает в противоречие с планами США по выдавливанию мировых капиталов из других стран для поддержания роста своей экономики. Как минимум в течение того времени, которое потребуется Вашингтону на склонение Европы к подписанию договора TTIP, цены на золото не должны расти, иначе инвесторы кинутся покупать золото вместо американских акций и долговых бумаг Казначейства. Тут уместно вспомнить, что 3/4 всех мировых торгов «бумажным золотом» сосредоточены на бирже в Нью-Йорке, то есть находятся в зоне прямого американского официального и неофициального давления. Потому и сложилась столь парадоксальная ситуация, когда физическое золото в дефиците, но официально установленная на него цена остается низкой. Более того, ведущие игроки вроде JP Morgan Chase в своей «аналитике» пророчат ее дальнейшее снижение. Сколько стоит золото в деньгах Впрочем, таблице умножения без разницы, продаете вы или покупаете. Чрезмерно агрессивная попытка США прогнуть мир под собственные экономические потребности лишь обострила дисбаланс между размером американской экономики и степенью использования ее валюты. Доля ВВП США не превышает 20% от мирового, в то время как американские доллары участвуют в 80% всех мировых экономических расчетов. По мере утраты Вашингтоном глобальных лидерских позиций нарастает опасение по поводу неизбежного кризиса системы этих расчетов в случае резкого исключения из них американской валюты. Прежде всего потому, что взаимные курсы всех остальных денег на планете в решающей степени формируются через доллар. Другой вопрос, что мгновенно заменить его золотом нельзя. Нынешняя цена золотого металла довольно слабо связана с экономическими реалиями. Судите сами. Всего в мире золота накоплено примерно 150,4 тыс. тонн. Из них в виде монет и расчетных слитков — 24 тыс. тонн, и еще 30 тыс. тонн лежат в пронумерованных «золотых кирпичах» в хранилищах центробанков стран мира. При нынешней цене в 1094,9 доллара за тройскую унцию (31,1 грамма) получается, что тонна золота сегодня стоит примерно 34 млн долларов. Следовательно, общая стоимость всего золотого запаса планеты не превышает 5,25 трлн долларов. В то же время совокупная денежная масса, или общее количество денег на планете, составляет 71,5 трлн долларов. Из них, кстати, 70,4 трлн принадлежит экономикам 50 крупнейших стран. Собственно, именно в этом кроется причина возникновения дефицита реального золота на торговых площадках мира. Если считать в деньгах, то имеющейся денежной массы достаточно для приобретения количества золота, в 13,4 раза большего, чем вообще существует в мире. Это если считать все золото и не учитывать, что для инвестиций доступна лишь его пятая часть, то есть фактический платежеспособный спрос превышает предложение в 67 раз. На пути к миру без доллара Потому, к каким бы шулерским приемам ни прибегали США на рынке золота, переломить эту тенденцию полностью они не в состоянии. Через влияние на процесс ценообразования и контроль над торгами «бумажным золотом» у Вашингтона пока получается удерживать цены низкими, но искусственность, а значит, не вечность этого положения очевидна практически всем серьезным игрокам, и прежде всего специалистам центральных банков стран мира. Именно поэтому процесс возврата золота под свой контроль с каждым годом набирает обороты. Взять, к примеру, ту же Германию. На бумаге она обладает одним из крупнейших золотых запасов. На 31 декабря 2012 года на балансе государства числилась 3391 тонна. Однако непосредственно в хранилищах Бундесбанка во Франкфурте находится всего 1036 тонн, или 31% национального золота. Остальное лежит в ФРБ Нью-Йорка (1536 тонн, или 45%), в Банке Англии в Лондоне (450 тонн, или 13%) и почему-то в Банке Франции в Париже (374 тонны, или 11%). Иными словами, 69% немецкого золота находится где угодно, только не в Германии, поэтому немецким оно считается лишь на бумаге. Скажем, если Франция будет воевать с Германией, что она с похвальным постоянством делает минимум два раза в столетие, вряд ли парижане окажутся настолько галантны, чтобы вернуть немцам их золотой запас. Да и в мирное время это непростой процесс: так, из 84 тонн, которые Бундесбанк собирался вернуть в страну в 2012 году, в реальности забрать получилось всего 37. Что касается США, то на протяжении 20 лет (с 80-х годов ХХ века) ФРС отказывалась допускать в свои хранилища немецких контролеров даже для проведения ревизии хранящегося там немецкого (!) золота. Надо признать, что с подобными проблемами сталкиваются не только немцы. Свое золото из США не могут вернуть Австрия и Нидерланды. Хотя процесс, конечно, идет — пусть со скрипом и проволочками, но возвращать запасы их реальным владельцам все-таки приходится. В результате объемы находящегося в Америке золотого запаса сократились до 5950 тонн, самой низкой отметки за 20 лет. Владельцы спешат вернуть запасы под личный контроль как раз потому, что перспективу дедолларизации мировой экономики они полагают весьма и весьма реальной. В этом случае всем потребуется некий новый общий знаменатель для определения взаимной стоимости национальных валют, и им может являться только золото. Как ввиду традиционного всеобщего признания его стоимости, так и потому, что оно стабильно и не портится со временем. Причем если мир снова вернется к принципам золотого стандарта, то очень даже может быть, что под разными предлогами США просто откажутся возвращать золото. И что делать, скажем, Берлину? Двигать свои танки на Вашингтон или высаживать десант морской пехоты в Нью-Йорке? Нереальность подобного сценария очевидна, потому куда спокойнее подготовиться к переменам заранее, пока это можно сделать относительно мирным путем. Новый золотой стандарт Про относительность сказано вовсе не красного словца ради. Мировая экономика сегодня представляет собой очень сложный и весьма запутанный механизм из миллиардов прямых и обратных связей. Пока что она синхронизируется через относительно понятную систему валютных курсов, к тому же на стоимость своих денег любая страна мира может влиять, к примеру, через запуск печатного станка. А теперь представим на минуту, что доллара больше нет, и никто не знает, сколько, допустим, должна стоить бочка нефти в юанях или в рублях. Продавец, конечно, написал какую-то цифру на ценнике, но. сколько это будет в британских фунтах или польских злотых? Нынешний курс российского рубля к доллару составляет 67,95 руб./доллар (ЦБ на 15.09.2015). Однако если считать через золото, то российский рубль (совокупная денежная масса 15,8 трлн руб., золотой запас 1246,6 тонны) может иметь обеспечение в 0,000079 грамма золота. Рассчитанный по той же схеме доллар США (совокупная денежная масса 12 трлн долларов, золотой запас 5950 тонн) обеспечен 0,00049 грамма золота. Соответственно в пересчете на золотые резервы соотношение этих валют составляет всего 6,28 руб. за доллар, что очень сильно отличается от сегодняшних цифр обмена. Аналогичные расчеты показывают, что если Берлин завтра введет в оборот новую немецкую марку (совокупная денежная масса 2,8 трлн долларов, золотой запас 3391 тонна), то она будет обеспечена 0,0012 грамма золота. Французский франк — 0,0023 грамма. Британский фунт — 0,00013. Таким образом, вместо 77 российских рублей за один евро получилось бы 15,19 руб. за немецкую марку или 29,11 руб. за французский франк. А вместо 104 руб. за британский фунт давали бы всего лишь 1,64 руб. Несложно понять, насколько серьезный кризис возникнет в тот переходный период, когда долларовые механизмы работать уже перестанут, а новый золотой стандарт будет находиться только на старте. Тут вопрос даже не в отдельных частностях вроде угрозы нашему импортозамещению или масштабам нефтегазовых доходов. Полная, а значит, болезненная перестройка коснется абсолютно всех экономик мира. Сегодня курс евро к доллару составляет 1,12, в то время как при золотом стандарте доллар может стоить 0,4 немецкой марки или 0,21 французского франка. Не говоря уже о том, что внутри единой Европы вместо общей валюты, вероятно, будут вновь введены национальные, и тогда торговля между той же Францией и Германией пойдет по курсу 1,91 марки за франк. Это кардинально изменит устройство всей мировой экономики. Например, несложно представить, что случится с уровнем жизни в Великобритании, если внезапно окажется, что европейские товары придется покупать не по 1,41 евро за британский фунт, а, скажем, по 13,46 фунта за один евро. Добро пожаловать в клуб беднейших стран мира! Масштабы грядущих перемен таковы, что сегодня сколько-нибудь внятно их представить, а тем более описать в таблицах и графиках не может никто. Все правительства больше всего боятся неизвестности, а потому всеми силами откладывают наступление кризиса даже в ущерб интересам собственной страны. Понятно, что британская экономика, на 50% зависящая от оказания услуг, в этом случае разорится, а ее сверхдорогая недвижимость, сегодня часто служащая отменным залогом в финансовых операциях, мягко говоря, сбавит в цене. Не вызывает сомнений также неизбежный продовольственный кризис в Европе. Доходность российских экспортных товаров, кстати, также претерпит значительные изменения не в лучшую сторону. Хотя следует признать, что любые масштабные изменения в больших сложных системах ведут не только к убыткам. Китайцы понятие кризиса обозначают сочетанием двух иероглифов, означающих опасность и шанс. Так что шансы в новых условиях выстроить более адекватную и более эффективную экономику есть у всех. Другой вопрос, что на данном этапе они практически никак не просчитываются на перспективу. Поэтому все ведущие игроки предпочитают просто запасаться золотом, так сказать, на всякий случай. Испокон веков золото позволяло переживать глобальные кризисы любого масштаба, а традиции потому и традиции, что проверены временем. Когда доллару наступит хана, золото лучше иметь, чем наоборот. Источник: alex-leshy.livejournal.com Золотое правило: правила диктует тот, кто имеет золото (часть 1)

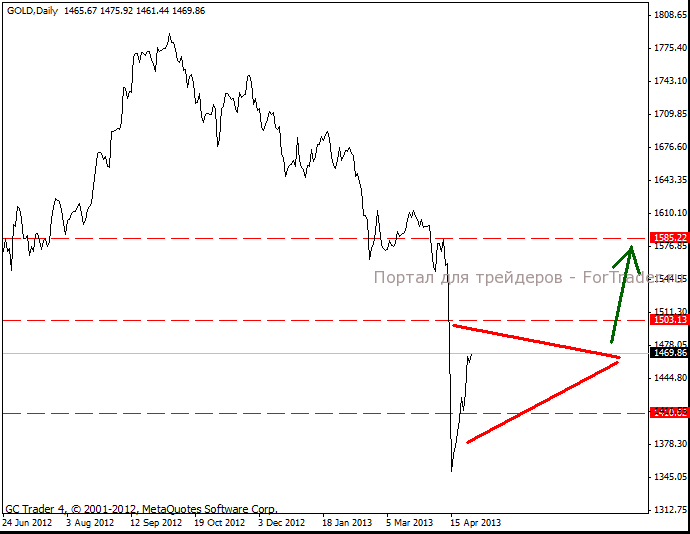

С начала года цена на золото снизилась более чем на 300 долларов. В понедельник, 15 апреля, металл подешевел на максимальную за один день величину за последние 30 лет. Пользуясь низкими ценами, в США возникла своеобразная «золотая лихорадка». В то время как институциональные инвесторы и вкладчики во фьючерсы и биржевые фонды, откровенно говоря, бежали с рынка желтого металла, розничные покупатели буквально сметали золото, купив за два дня 77 тыс. унций. Для сравнения, в марте 2013 года было продано всего 62 тыс. унций. Такого наплыва розничных покупателей не было со времен финансового краха Lehman Brothers. Сохранит ли золото, в свете экономической неопределенности, помимо спекулятивного интереса, спрос как «тихая гавань» и инструмент для инвестиций? С таким вопросом мы обратились к ведущим аналитикам финансовых компаний. Анна Бодрова, компания FIBO GroupСпрос на золото как на актив «тихой гавани», вероятно, вернется, но на это требуется определенное время. Сейчас, когда рыночные колебания столь же сильны, сколь и непредсказуемы, спрос на металл сократился ввиду ожиданий инвесторов, что мировая экономика все-таки восстановится, несмотря на публикуемую слабую макростатистику. На текущий момент сигналов, свидетельствующих о том, что сектор золота готов отыграть все свое масштабное падение, мало: они появится, как только фонды ETF, например, отчитаются о прекращении оттока капитала, или, например, США покажут реальные цифры из сектора занятости, где положение дел остается очень и очень шатким. Любой сбой в исполнении плана Федрезерва по стабилизации сектора труда в США вызовет всплеск интереса к золоту именно как к «тихой гавани». Однако на текущий момент предпочтительной все-таки остается позиция на продажу драгметалла от диапазона $1450-1460 за тройскую унцию к целям, сосредоточенным в области $1370/тройская унция. Что касается позиций золота как инструмента инвестирования, то и здесь спрос на него имеет все шансы постепенно восстановиться, судя по покупкам Центробанков. Но и на это нужно время. Игорь Суздальцев, финансовая группа «Калита-Финанс»Золото сохранится как популярный инвестиционный инструмент финансовых рынков, поскольку вечная востребованность золота — это один из самых популярных мифов нашей цивилизации. Это практически религия! И нет сомнений, что в ближайшие годы сохранится доминирование двух классических финансовых религий — золото и доллар США, так как нет других торговых инструментов, вера в которые позволила бы раздуть такой же финансовый пузырь. Это пытаются сделать с китайским юанем, но пока не получается. Вячеслав Самойленко, «Первый Клиентский Форекс»Золото – это некий гарант стабильного и равномерного роста основных экономик мира, которые обеспечивают жизнеспособность текущей модели мировой торговли, оказывают поддержку инфляции (глобальной) и другим важных индикаторам, толкающим цену на драгоценные металлы вверх. Сейчас рынок чувствует давление действительно внушительного количества мощных негативных идей, при наличии прогресса по некоторым из них. Важно отметить, что решение части проблем некоторых отдельных экономик не решает проблем стабильности, а лишь сильнее надавливает на более ослабленные экономики. Например, Япония уже не столь сильно подвержена дефляционному давлению, США видит план выхода из бесконечных QE, а зона евро (хочется верить) все ближе подходит к принятию единого органа банковского надзора, в котором, кстати, она не против видеть и Великобританию. Интересно отметить, что в Соединенном Королевстве сейчас все неплохо: статистика постепенно поддерживает фунт, но, возможность расширения программы стимулирования со стороны Банка Англии остается. Перспективы восстановления интереса к золоту именно как к «тихой гавани» и инструменту для долгосрочных инвестиций, пожалуй, пока не столь возможны (в плане стабильности данного интереса), но, в то же время, в цене драгоценный металл вполне может восстановиться к отметкам выше 1500 (и закрепиться там) уже в ближайшем месяце, если решение основных мировых проблем продолжит продвигаться. Юрий Прокудин, независимый аналитикПоложение золота за последние несколько лет сильно изменилось. Сначала оно росло, показывая порой даже невероятные темпы роста, пробивая все возможные уровни сопротивления и снова продолжая рост. Однако даже у самого сильного тренда бывает точка, которая все меняет, уровень, который остается не под силу. Золото не стало исключением. После июля 2011 года оно сначала медленно и неуклонно, а затем и более быстро падало, показывая, что реальной поддержки в виде долгосрочных инвестиций у золота на тот момент не было. Из всех драгоценных монетарных металлов золото пользуется всегда наибольшим спросом — как эталон уже долгое время, как резервная валюта на тот случай, если других валют не будет. В последнее время наметилась тенденция, которая показывает, что золото не может удерживать свои позиции, положительные или отрицательные, очень долго. И дело здесь не в новом тренде: доверие к золоту постепенно падает. Да, GOLD — это важный инвестиционный продукт. Да, его сфера применения выше, чем просто резервный запас. Да, оно является прекрасным инструментом для спекуляций на биржевых и небиржевых рынках. Но золото не бесценно. Еще в 2010 году аналитики утверждали, что золото слишком переоценено. Его реальная стоимость за тройскую унцию несколько ниже, чем та сумма, которую мы видели в 2011 году; она ниже даже той суммы, которую мы видим сейчас. Получается, текущее падение, которое уже длится несколько лет (пускай сейчас темпы падения и выросли) — это вполне закономерный процесс. Золото лишь возвращается к своей реальной стоимости. Отвечая на вопросы, что будет с золотом дальше, наиболее логично сказать так: стоимость золота вполне может вернуться к коридору $$1000-1200 за тройскую унцию. Только в этом промежутке цен оно сможет почувствовать себя наиболее стабильно, ведь никто не будет обесценивать золото, это просто не выгодно. Пока золото не вернется к указанной цене, его сложно называть перспективным инструментом для долгосрочного инвестирования. Хотя это сделает его предметом дальнейших спекуляций, ведь заработать можно не только на росте, но и на падении. Анатолий Строганов, компания Forex-MarketПоведение розничных покупателей вполне очевидно – завышенная стоимость золота стремительно снизилась, что позволило широкому кругу трейдеров и инвесторов подумать о покупке этого металла. Но мало кто зрит в корень этого падения. Просадка золота с начала года была вызвана частичным сокращением золотых запасов ряда Центробанков, в том числе и ЦБ РФ. К тому же импульсное падение этого драгметалла 15 апреля стало следствием заявления центрального банка Кипра, о том, что в свете текущих событий остров намерен покрыть часть убытков за счет золотого запаса. Это один из факторов, второй – это несомненное улучшение макроэкономической ситуации. Штаты набирают обороты, ВВП страны растет, при том, что безработица снижается. К тому же инвесторов воодушевляет ситуация вокруг развивающихся рынков. Все факторы указывают на то, что можно вкладывать в более рискованные активы, в число которых золото не входит. Это не значит, что золото как инвестиция не выгодна, а говорит о том, что фаза спроса на драгметалл перенасыщена. В ближайшее время золото может отыграть часть падения, достигнув приблизительно 1550$ за унцию, но впоследствии продолжит снижаться, так как инвесторы неохотно будут вкладываться во все еще дорогой актив, а дождутся «наилучшей цены», которая некоторыми специалистами оценивается в районе 1200$. Однако, экономический подъем, как показывает практика, в короткий период может смениться стагнацией, что вновь заставит инвесторов использовать защитные инструменты. Технический анализ золота указывает на стабильный нисходящий тренд, разворот которого в ближайшее время ожидать не стоит, поэтому поведение этого инструмента будет зависеть от фундаментальных факторов, ближайшим из которых станет заседание правительства США по вопросу потолка государственного долга страны. Александр Купцикевич, компания FxProВесьма сомневаюсь в этом последнее время. Честно говоря, сомневался и годом ранее, но золото тогда двигалось в боковике с диапазоном меньше, чем снижение за предшествующие три недели. Инвесторские пристрастия сложно сломить, но это случается. Как никто в США в свое время не верил в возможность падения рынка жилья, так и сейчас американцы отказываются верить в то, что золото может падать. Я бы тоже не верил, но смотрю на золото, не как на «твердую валюту», а как на финансовый инструмент, пусть и с более длинными циклами и корреляциями. Золото было интересно, когда инвесторы предполагали высокий уровень инфляции в ближайшей и среднесрочной перспективе. Сначала рост драгметалла подстегивался внушительными темпами мирового роста, а затем страхами, что QE и послабления от ключевых экономик сделают инфляцию в конечном итоге очень высокой, возможно даже неконтролируемой. Последнего не произошло. Более того, очевидно, что ни мягкая политика, ни даже рост занятости не способны создать инфляцию. Восстановление оказалось не то, чтобы контролируемым, но настолько безжизненным, что миру не грозит гиперинфляция «а-ля 70-е» даже спустя пять лет после кризиса и несмотря на вкачанные триллионы долларов в экономику. Если не смотреть глобально на рынок, то покупка после спада до 1320 долларов за унцию выглядела привлекательной для игроков на рынке, но вряд ли для покупки физического золота. Скорее всего, за периодом консолидации вновь последует упадок. К золоту нет былого интереса, сейчас инвесторы ищут доходность. Аналитический отдел компании Grand CapitalКомментарии относительно так называемого «золотого пузыря» придавали котировкам металла определенную нервозность в течение 4-го квартала 2012 г. и 1-го квартала 2013 г. В том числе с этим фактором мы связываем сильнейшее за последние 12 лет падение (с октября 2012 г. по апрель 2013 г. котировки металла упали с 1790 до 1320 долларов за тройскую унцию). Перспективы развития котировок золота в настоящий момент зависят от комплекса факторов: перманентный кризис стран еврозоны, агрессивная денежно-кредитная политика Банка Японии, дальнейшие действия Федрезерва США на открытом рынке. Относительно нестабильной ситуации на финансовом рынке крайне интересно выглядит сильно подешевевший актив (что подтверждается резким ростом физического спроса на золото в последние несколько недель). На наш взгляд, рост котировок золота продолжится. Среди локальных задач – закрепление выше психологического уровня 1500 долларов. Ориентируясь на перспективы движения, можно выделить ситуацию, складывавшуюся на графике в мае – августе 2012 года (см. рис. 1): широкий боковой тренд с диапазоном в 100 долларов и последующее мощное движение вверх. Текущая ситуация позволяет смоделировать перспективное движение в рамках рассмотренного прошлогоднего сценария (см. рис. 2). В среднесрочной перспективе котировки могут быть подвержены сильному волатильному движению на фоне альтернативных слухов относительно дальнейшего падения цены ниже 1000 долларов, однако рост к ранее установленным целевым уровням нам кажется наиболее перспективным. Fortrader Suite 11, Second Floor, Sound https://fortrader.org/opinion/zolotoe-pravilo-pravila-diktuet-tot-kto-imeet-zoloto-chast-1.html» target=»_blank»]fortrader.org[/mask_link] |