Материал Джошуа МакМорроу-Эрнандеса, американского аналитика.

Сейчас не самое хорошее время для принятия поспешных решений относительно драгметаллов. Многие люди хотят покупать и продавать их, не будучи уверенными в правильности своих действий. Что же им делать? Покупать прямо сейчас?

Давайте говорить начистоту – текущее состояние экономики множества стран не является самым хорошим. Даже если некоторые экономические данные внушают оптимизм, в целом ничего положительного из сложившихся обстоятельств вряд ли выйдет. Это уже всем очевидно.

В США, например, уровень безработицы низкий, но вот с инфляцией есть проблемы, то есть, она не падает. ФРС пытается сдержать рост цен, повышая процентные ставки, но если перегнуть палку в этом контексте, то США ждет рецессия. При этом американский фондовый рынок сейчас уже не тот, что был в 2020 или 2021 гг. Доходность большинства активов стала отрицательной.

Сейчас открывается возможность покупки акций по заниженным ценам. Однако рынкам придется хорошенько подождать следующего ралли. А пока нужно покупать подешевле и продавать подороже, правильно?

Золото больше не защита от инфляции?

Однако в этой статье речь пойдет не об акциях. Сосредоточим свое внимание на драгметаллах. Множество инвесторов не знают, что им делать с золотом, серебром и другими драгметаллами. Они нуждаются в совете, в анализе.

Усложняет ситуацию тот факт, что драгметаллы, по видимости, ведут себя странно, то есть, не так, как можно было ожидать, учитывая известные тренды и прогнозы. До некоторых пор никто не сомневался в существовании следующей зависимости: чем выше уровень инфляции, тем выше курсы драгметаллов.

Автор этих строк не выступает в качестве эксперта по инвестициям, финансового консультанта или аналитика рынка драгметаллов, но высказывается как журналист, исследователь, который старается понять, что сейчас происходит на рынках. Для этого нужно рассматривать явление с исторической точки зрения, поскольку если не знать, что творилось в прошлом, нельзя понять настоящее и спрогнозировать будущее.

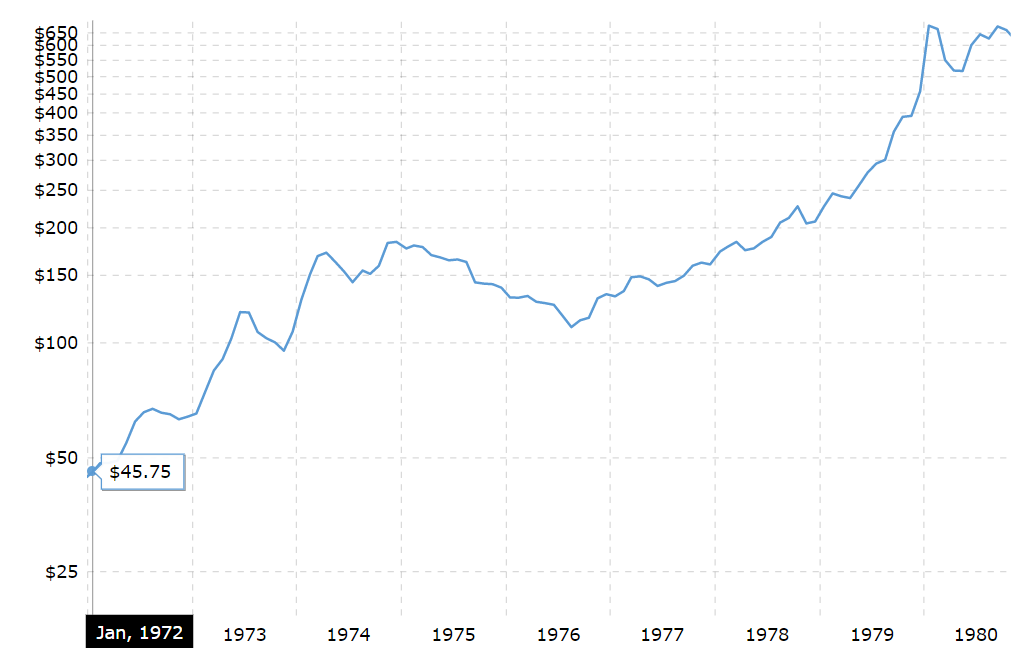

Давайте на мгновение перенесемся в конец 1970-х – начало 1980-х гг. В те времена Америка столкнулась с серьезными социально-экономическими и геополитическими проблемами, а именно, с высоким уровнем инфляции, повышением процентных ставок, ухудшением условий труда рабочих и риском ядерной войны с СССР. Звучит актуально? Так оно и есть.

Это были одни из самых горячих времен Холодной войны, а отношения между США и Ближним Востоком тоже складывались неидеально. Не следует забывать и о тогдашнем энергетическом кризисе. Одним словом, все было почти как и сейчас. Можно подумать, что разговоры об электромобилях и солнечных батареях – это все современный тренд, но это не так.

О них говорили еще во времена популярности такого жанра музыки, как диско. В то время цены на бензины были высокими, поэтому многие говорили об альтернативных и дешевых источниках энергии.

На фоне всех этих громких событий, была еще одна большая история. Котировки золота и серебра достигли рекордных отметок, но по разным причинам. Рост уровня инфляции и геополитическая нестабильность, ввиду конфликта между СССР и Афганистаном, а также революции в Иране, — вот факторы, которые помогли желтому металлу подорожать, а его долларовому курсу вырасти до невиданных высот.

В то же время большая часть мировых частных запасов серебра была скуплена двумя братьями, Нельсоном и Уильямом Хант, которые намеревались «сжать» этот рынок. Курс золота подскочил до 850 долларов за унцию, а серебра – превысил отметку в 50 долларов. Все это произошло в первые недели 1980 года, но затем показатели упали и не изменялись долгое время.

Инфляция и геополитическая нестабильность

Если эти два фактора стали причиной роста курса золота в конце 1970-х и начале 1980-х гг., то можно задаться таким вопросом: почему желтый металл не повышается в цене в текущих условиях, когда уровень инфляции и геополитической нестабильности тоже высок. Однако давайте еще раз подумаем. Действительно ли желтый металл является сейчас дешевым активом?

На протяжении десятилетий соотношение котировок серебра и золота составляло 17 к 1, то есть, требовалось 17 унций серебра для купли 1 унции золота; это соотношение было установлено властями. В текущих условиях колебания котировок являются результатом торговли на свободном рынке.

Если вернуть сейчас соотношение 17 к 1 при условии, что курс золота находится на отметке в 1650 долларов, то курс серебра должен будет находиться на уровне 98 долларов за унцию. Или, наоборот, при цене серебра около 20 долларов за унцию, унция золота должна будет опуститься до 340 долларов. При использовании данной модели, курс золота является либо завышенным, а серебро слишком дешевым, либо же старые тренды явно не работают. Скорее всего, верным является второй вариант.

Высокий уровень инфляции – это необязательное условие для инициирования ралли курса золота. Вспомним 2012 год, когда котировки желтого металла достигли нового максимума в 1800 долларов за унцию, или обратимся к 2020 году, когда унция золота стоила больше 2050 долларов. Тогда на курс повлияли не рост цен на молоко или недвижимость, а ослабление доллара и общая экономическая нестабильность. В то время инфляция не была такой проблемой, как сегодня: цены на потребительские товары выросли примерно на 3% в 2012 году и примерно на 1% летом 2020 года.

Однако мы не можем делать вид, что инфляция не влияет на котировки золота. Дело в том, что инфляция просто не является единственным фактором. Существует множество экономических факторов, которые сейчас влияют на курс золота, и не все они поддерживают котировки драгметаллов.

Давайте начнем с того, что пандемия коронавируса еще не завершилась. Это событие не только привело к гибели миллионов людей, заразив сотни миллионов, но и полностью изменило отношение людей к работе и жизни. Проблема с цепочками поставок – вот что определяет текущую ситуацию с инфляцией (то есть, инфляция – это не сугубо американская проблема).

Отчасти все объясняется тем, что многие люди решили, что они больше не хотят быть промышленниками, дальнобойщиками или рабочими. Это не хорошо или плохо. Это факт. Отсюда снижение темпов экономического роста, проблемы с производством и распределением товаров по цепочке поставок.

Геополитическая нестабильность в Европе приводит к пессимистичным прогнозам, но все еще сохраняется надежда на то, что украинский кризис будет разрешен без ядерной катастрофы. Однако и в других регионах мира не все так уж и спокойно. Ближний Восток. Северная Корея. Южная Америка. Кажется, что по всему миру происходит нечто ужасное.

Но действительно ли наши времена в этом уникальны? Оглядываясь в прошлое, можно сказать, что нет. На геополитической плите всегда кипела куча котелков.

Ситуация с инфляцией может быть сейчас не самой жизнеутверждающей, но если ничего из ряда вон выходящего не произойдет до публикации этого материала, то можно будет утверждать, что не все так уж и плохо складывается сейчас по сравнению с 1979, 1980, 1981 гг., когда уровень инфляции в США был на уровне 12-14%, а не «всего лишь» 7% или 8%, как мы видим в последние месяцы. В отличие от ситуации в США в конце 1970-х и начале 1980-х гг., когда уровень безработицы был очень высоким, сегодня любой желающий может найти работу, если постарается. Множество вакансий открыто в сфере грузоперевозок, сантехнических услуг, плотницких работ, медицины, жилищного строительства и во многих десятках других областей, где не хватает рабочих рук.

Кроме того, нельзя забывать об одном явлении, которого не было 40 лет назад: о криптовалюте. Миллиарды долларов были вложены в криптовалюты за последние несколько лет в надежде на получение огромной прибыли. Те, кто инвестировал в биткойн несколько лет назад, получили прибыль, но в последнее время стало понятно, что доходность криптовалют – это дело случайное и нестабильное.

Чтобы было при отсутствии криптовалют? Скорее всего, по крайней мере, часть инвестиций оказалась на рынке драгметаллов, что безусловно бы поддержало котировки последних на достаточно высоком уровне.

Итак, что же дальше ожидать от драгметаллов?

Со всеми текущими пертурбациями можно легко потерять рассудительность. Конечно, сейчас не звездный час для золота и серебра, но они показывают хорошую динамику, могут еще повыситься в цене. Однако это и неудивительно, поскольку золото и серебро считаются ценными товарами уже на протяжении 5 тыс. лет. Задумайтесь… Пять тысячелетий! Целые цивилизации возникали и уходили со сцены мировой истории, но серебро и золото никуда не исчезали, а ценились в качестве важнейших товаров, инструментов обмена, средств сбережения.

Не стоит верить тем, кто утверждает, что золото и серебро вскоре станут менее актуальными активами, ведь эти драгметаллы были востребованными на протяжении 50 веков.

Золото и серебро – это не инструменты для быстрого обогащения, но средства, которые позволяют оставаться богатым. О золоте и серебро лучше всего думать, как о средствах сбережения или страховом полисе. Они помогут защитить ваш капитал, если стоимость валют снизится. Их котировки будут стабильными даже на фоне самых кризисных моментов в экономической сфере.

Хотите верьте, хотите нет, но текущие события нельзя считать наихудшими в истории. Мировой финансовый кризис 2008-2010 гг., стагфляция и Великая депрессия – вот это были действительно кризисы.

Одно должно быть ясно: не следует вкладывать все свои деньги в золото и серебро. Мы знаем, что бывает, когда кладешь все яйца в одну корзину. Однако при этом важно приобретать золото и серебро для стабилизации доходности своего портфеля. Сколько нужно денег вложить в драгметаллы? Это все зависит от индивидуальных интересов и целей инвестора.

Однако вложение 3-10% своего капитала в драгметаллы считается достаточно разумной инвестиционной политикой. Лучше покупать драгметаллы, когда цены на них понижаются, а продавать, когда пассивный доход от увеличения их котировок, становится достаточно высоким.

Приобретайте инвестиционные, памятные и коллекционные монеты из золота, серебра, платины по выгодным ценам в магазине «Золотой Монетный Дом»!

- Адрес: 111024 г. Москва , ул. Авиамоторная, д.12 (бизнес-центр Деловой дом Лефортово), 7 этаж, офис 713 (вход со двора)

- Список адресов офисов продаж в РФ

- Телефон:+7 (495) 728-29-96

- Телефон:8 (800) 500-08-77

Источник: zoloto-md.ru

От нефтяных кризисов до пандемий: как цены на золото реагировали на крупные экономические события

Экономистам хорошо известно, что золото было активом-убежищем для инвесторов во время кризиса. В этой статье мы рассмотрим динамику цен на золото во время глобальных кризисов, изучим причины колебаний цен на золото и вкратце разберем стоит ли в него инвестировать в сегодняшнее неопределенное время.

Золото было хранилищем капитала на протяжении тысяч лет и, скорее всего, останется таковым и в будущем. В отличие от бумажной валюты, которая со временем может потерять ценность из-за инфляции или политической нестабильности, золото — это материальный актив, который можно хранить и сохранять на протяжении многих поколений.

Инвестиции в золото могут принимать различные формы, включая физическое золото (например, золотые монеты или слитки), биржевые фонды золота (ETF) и акции золотодобывающих компаний. У каждого типа инвестиций есть свои преимущества и недостатки.

Первым заметным кризисом, который привел к значительному росту цен на золото, был нефтяной кризис 1970-х годов. В это время цена на золото резко возросла, поскольку инвесторы обратились к драгоценному металлу как к средству защиты от инфляции, вызванной ростом стоимости нефти. Этот кризис положил начало долгосрочной тенденции роста цен на золото в периоды экономических потрясений.

В 1980-е годы наступил период относительной стабильности, однако в 1990-х годах произошел ряд кризисов, включая войну в Персидском заливе, азиатский финансовый кризис и дефолт по российскому долгу, и все они вызвали рост цен на золото.

В 2000-х годах наступил очередной период относительной стабильности, и цены на золото оставались ровными до финансового кризиса 2008 года. Финансовый кризис 2008 года стал одним из самых значительных экономических событий 21 века, вызвав масштабные нарушения на финансовых рынках по всему миру. Мною написана статья, где я рассказываю, что было причиной кризиса и о том, кто на этом смог заработать. В это время инвесторы обратились к альтернативным активам, чтобы застраховаться от волатильности рынка и сохранить свое состояние. Одним из таких активов, который привлек большое внимание, было золото.

В начале 2020 года цены на золото торговались на уровне около 1500 долларов за унцию, что отражало относительно стабильные рыночные условия. Однако, когда пандемия начала распространяться по всему миру, фондовые рынки рухнули, и экономическая деятельность остановилась. В ответ центральные банки по всему миру проводили денежно-кредитную политику, направленную на стабилизацию финансовых рынков и стимулирование экономического роста.

В результате этих мер процентные ставки упали до исторического минимума, а правительства приняли масштабные пакеты мер налогово-бюджетного стимулирования. Такая политика вызвала опасения по поводу инфляции, что заставило инвесторов обратиться к золоту как к средству защиты от возможного снижения стоимости фиатных валют.

Цены на золото отреагировали соответствующим образом, взлетев до рекордно высокого уровня — более 2000 долларов за унцию в августе 2020 года. Это означало рост почти на 30% с начала года и стало самым высоким уровнем, которого золото достигло почти за десять лет.

Резкий рост цен на золото во время кризиса 2020 года можно объяснить несколькими факторами. Во-первых, как упоминалось ранее, опасения по поводу инфляции стимулировали спрос на золото как на средство хранения стоимости. Во-вторых, пандемия создала значительную неопределенность, что заставило инвесторов искать безопасные активы-убежища, такие как золото, чтобы защитить свое состояние.

В целом, результаты деятельности золота во время кризиса 2020 года демонстрируют его неизменную актуальность в качестве актива-убежища во времена экономической неопределенности. Несмотря на нестабильные рыночные условия, цены на золото оставались относительно стабильными, что отражает его уникальные свойства как хранилища стоимости и средства защиты от инфляции.

Другая причина роста цен на золото во время кризисов заключается в том, что золото — это ограниченный ресурс, и его предложение не может быть увеличено по желанию. В результате, когда во время кризиса спрос на золото увеличивается, цена на него, как правило, растет из-за ограниченного предложения.

На графике выше показаны цена одной унции золота и скорректированная на инфляцию доходность 10-летних бумаг казначейства США.

Эта корреляция объясняет, почему инфляция — лучший друг золота.

Тезисно: плюсы и минусы инвестирования в золото.

Плюсы:

Долгосрочная ценность: Золото исторически сохраняет свою стоимость в течение длительного времени, что делает его надежным вариантом инвестиций для тех, кто хочет сохранить свое состояние на длительный срок.

Хеджирование инфляции: Как упоминалось ранее, золото часто используется в качестве хеджирования инфляции, поскольку его стоимость имеет тенденцию расти в периоды высокой инфляции.

Актив-убежище: золото считается активом-убежищем, и инвесторы часто обращаются к нему в периоды экономической неопределенности или волатильности рынка.

Минусы:

Не приносит дохода: Золото не приносит никакого дохода, в отличие от акций, облигаций или недвижимости. Это означает, что инвесторы, вкладывающие средства исключительно в золото, не получают никакого дохода от своих инвестиций.

Отсутствие внутренней стоимости: Золото — это товар, и его стоимость во многом зависит от спроса и предложения. В отличие от акций компании, внутренняя стоимость которых основана на их доходах и потенциале будущего роста, стоимость золота в значительной степени субъективна.

Высокие затраты на хранение: Золото — это актив, и затраты на его хранение могут быть высокими, особенно для больших объемов золота. Если мы говорим о физическом приобретении.

Золото является популярным инвестиционным активом по нескольким причинам, включая его историческую ценность, его способность выступать в качестве хеджа против инфляции и экономической неопределенности, а также его полезность в качестве инструмента диверсификации инвестиционного портфеля.

Статья написана редакцией канала Экономика в картинках, мы публикуем экономические дайджесты и инфографику полностью на русском языке. Будем рады видеть тебя в канале, если хочешь получать свежие данные по экономике в доступном формате.

Источник: habr.com

Скрытое в цифрах инфляции: стоит ли опасаться обвала на рынке золота

Золото падает из-за риска роста ставок, но что говорит история?

После недавнего скачка золото взяло передышку. После пробоя уровня $1.920 долларов в ходе ралли с отметки $1.650, которое некоторым показалось чрезмерным, драгметалл откатился обратно к линии $1.840. Ожидается, что нижней границей может выступить значение $1.775.

Стоит ли инвесторам в золото волноваться? Всего несколько недель назад аналитики предвидели, что драгоценный металл упадет до $1.650, но пересмотрели свою оценку и подняли нижнюю границу на целых 7%.

Более высокие максимумы, более высокие минимумы и все такое. Колебания цен не являются чем-то новым. В такие времена стоит вспомнить мудрое изречение Бенджамина Грэма:

В краткосрочной перспективе рынок — это машина для голосования, а в долгосрочной — весы.

Я часто встречаю людей, которые диверсифицируют свои сбережения с помощью золота, потому что хотят перестать зацикливаться на рыночных колебаниях и вместо этого направить свое внимание на другой рынок. Хотя природа действительно не терпит пустоты, есть много других вещей, на которые можно потратить свое время.

Так или иначе, такое переключение внимания является сложной задачей для многих людей. По крайней мере, поначалу. Те, кто в течение многих лет или десятилетий использовал для диверсификации физические драгоценные металлы, как правило, меньше беспокоятся.

Странно, но факт: чем дольше вы владеете золотом, тем меньше вас волнует сегодняшняя цена на металл.

Итак, какие тренды влияют на динамику золота в настоящее время?

Гэри Вагнер из Kitco винит в недавнем падении золота ястребиные заявления представителей Федеральной резервной системы. Золото имеет тенденцию расти в цене, когда доллар падает, а повышение процентных ставок подразумевает укрепление доллара, поэтому трейдеры, одержимые отслеживанием выступлений FOMC, пытаются перехитрить рынок, продавая или открывая короткие позиции по золоту до того, как произойдет гипотетическое повышение процентных ставок.

Это объясняет текущий краткосрочный тренд. Но что насчет долгосрочной перспективы? Почему ФРС пересматривает недавние планы по замедлению темпов повышения ставок? Причина следующая:

Сторонники ястребиной денежно-кредитной политики в ФРС ссылаются на недавние отчеты об инфляции, которые показывают, что инфляция гораздо устойчивее, чем они полагали, и снижается не так быстро, как прогнозировалось.

Правильно — те же люди, которые два года назад говорили, что инфляция в США «преходящая», до сих пор способны удивляться, когда реальность не оправдывает их ожиданий.

Они также напомнили о своем обязательстве снизить инфляцию (в той или иной форме) до 2%.

Что ж, возвращение инфляции к 2% не снизит абсурдно высокие цены — скорее, цены продолжат расти, но более медленными темпами. Инфляция может быть преходящей, но ущерб, который она наносит, постоянен.

Вот почему золото продолжит расти в долгосрочной перспективе. Драгметалл не сможет значительно упасть, пока центральные банки не прекратят преднамеренно разрушать покупательную способность своих валют.

Что происходит тем временем? Похоже, ФРС полна решимости идти по стопам Волкера — просто повышать процентные ставки до тех пор, пока инфляция не отступит. В 1970-х годах ставки пришлось поднять до 19%, чтобы положить конец единственному сопоставимому инфляционному эпизоду в истории США. (Хотя на самом деле сегодня все куда серьезнее, учитывая объемы напечатанных денег).

5% — это чуть больше трети от повышения, которое «сработало в прошлый раз». Чтобы использовать ту же формулу, ФРС пришлось бы поднять текущую базовую ставку еще на 15-20%.

Сегодня трейдеры считают, что высокие процентные ставки — это отрава для золота. Однако 50 лет назад, пока Волкер поднимал процентные ставки до двузначных цифр, цена золота выросла примерно со $125 долларов (средняя цена 1973 года) до $900 (пик 1980 года).

Стоит ли ожидать еще одного крупного бычьего рынка золота? Что ж, это, конечно, возможно. А пока сосредоточьтесь на том, что вы можете контролировать.

Составьте план. Диверсифицируйте сбережения. Контролируйте свои расходы. Затем выключите финансовые новости.

«Проголосуйте» сейчас, и пусть рынки сами займутся «взвешиванием» на годы и десятилетия вперед.

Золото, глобализм и Великая перезагрузка

Kitco поговорил с Фрэнком Джустрой, генеральным директором Fiore Group и основателем Lionsgate Entertainment, и Энди Шектманом, экспертом по экономической и денежной истории. Темами интервью стали глобализм, контроль, цифровые валюты центральных банков (CBDC) и все, что означает «конец свободы». И, конечно же, золото.

Шектман описал цунами событий, некоторые из которых уже произошли, а некоторые вот-вот появятся на горизонте.

Я думаю, что БРИКС объединяются против доллара, его предполагаемого лицемерия и гегемонии. Мы уже слышали, что валюта БРИКС будет привязана к золоту или к сырьевым товарам, исходя из предположения, что золото является одним из товаров.

По мнению Шектмана, массовая волна дедолларизации в ближайшем будущем может привести к тому, что доллары хлынут обратно в США. Это вызовет рост инфляции, затем повышение процентных ставок и, наконец, обвал цен на активы.

Шектман предвидит, что в качестве альтернативной формы доллара Федеральная резервная система начнет использовать CBDC — новое ложное обещание реальной, стабильной ценности. Эксперт упомянул Лаэль Брейнард, вице-председателя Федеральной резервной системы и будущего директора Национального экономического совета, проповедника современной денежной теории:

Она [Брейнард] хочет проводить современную денежно-кредитную политику с помощью смартфонов американцев. Это может произойти в ближайшие несколько лет, и она начнет управлять цифровой валютой центрального банка в рамках новой системы, воссозданной из пепла.

Взгляд Джустры на положение дел еще мрачнее: он предвидит тоталитарное мировое правительство, где контроль так или иначе будет осуществляться в цифровом виде. CBDC, внедрение которых, по мнению Джустры, займет не более десяти лет, возможно, станут основным способом контроля.

В то время как Шектман рассматривает золото как обеспечение общей валюты БРИКС, Джустра называет драгметалл последним убежищем от этой новой системы. Джустра поделился личной историей:

Недавно я подарил своим детям золотые монеты и прочитал им длинную лекцию о том, почему им нужно владеть золотом. Я надеюсь, что эти монеты найдут в них отклик, и в будущем они поймут, как важно иметь золото в своем портфеле.

Истинная картина спроса на золото в Китае и Индии

В последнее время все новости о спросе на золото в Китае сводятся к закупкам правительства. Тем не менее, потребительский спрос не менее интересен. Например, премия Шанхайской биржи золота (SGE) к цене драгметалла выросла до $35 долларов за унцию. Это более чем на $19 долларов превышает надбавку, установленную лондонским эталоном, и почти в четыре раза превышает средний показатель прошлого года.

Всемирный совет по золоту сообщает, что премии SGE в настоящее время достигли самых высоких значений за последние десять лет.

А пока китайские покупатели сталкиваются с ростом премий, индийские налоги на импорт подстегивают деятельность на черном рынке.

По оценкам индийских ювелиров, из 720 тонн золота, прибывающих в Индию ежегодно, 340 тонн ввозятся контрабандой из соседних азиатских стран. То есть, почти половина.

Последняя конфискация золотых слитков в местном ювелирном магазине подтвердила, что индийские импортеры не всегда заинтересованы в уплате 18-процентной пошлины на драгметалл, который они ввозят в страну. Ананд Секри, президент Индийской ювелирной ассоциации, призвал правительство снизить налоги на импорт золота. Это единственный возможный способ предотвратить контрабанду драгоценного металла.

У этих двух историй о спросе на золото есть общая черта: когда людям нужно золото, они готовы заплатить практически любую цену, чтобы получить его.

Другие статьи по теме:

- Геттисбергский момент Пауэлла, Ватерлоо для доллара США и сегодняшнее открытое безумие

- Даже банки маркет-мейкеры не смогут удержать золото от роста

- Важная роль золота в корпоративном казначействе

Там мы иногда размещаем небольшие обзоры, новости или комментарии по рынку, которые не подходят по формату, либо не проходят строгую цензуру Дзен

Источник: dzen.ru