Условием превращения юаня в мировую резервную валюту считается либерализация капитальных операций в Китае. Но это необязательно: юань может стать дополнительной резервной валютой и без полной конвертируемости.

9 ноября 2022 | Барри Эйхенгрин, Камилла Макэр, Арно Мель, Эрик Монне, Ален Наеф

Условием превращения юаня в мировую резервную валюту считается либерализация капитальных операций в Китае. Но это необязательно: юань может стать дополнительной резервной валютой и без полной конвертируемости.

9 ноября 2022 | Барри Эйхенгрин, Камилла Макэр, Арно Мель, Эрик Монне, Ален Наеф

Почему валюта второй по величине экономики мира не играет определяющую роль в качестве резервной валюты? Доля китайского юаня в глобальных резервах в 3% смотрится очень «бледно» на фоне доллара (60%) и евро (20%). Чем можно объяснить эту разницу?

Распространенный ответ на этот вопрос – юань не может развиваться как международная резервная валюта, пока Китай не проведет полную либерализацию счета операций с капиталом. Эта точка зрения основана на предположении о том, что другие страны не будут держать юань в резервах, если у них не будет возможности легко покупать и продавать его на международных рынках. Такая позиция поддерживается историей превращения в ХХ веке в ведущие мировые резервные валюты фунта стерлингов, а затем доллара, которые оба торговались на глубоких и ликвидных рынках.

Доллар — мировая резервная валюта. Почему? | Global Finance

Однако мы утверждаем в нашей совместной работе : нельзя исключать, что интернационализация юаня может происходить совсем другим путем. Даже при отсутствии полной финансовой либерализации юаня вполне возможно, что он сможет играть более важную международную роль в будущем, особенно – в качестве резервной валюты центральных банков. Подход Китая к интернационализации своей валюты приведет не к доминированию юаня, а, скорее всего, к многополярному миру ключевых валют, в котором будут сосуществовать доллар, евро и юань.

Китайский путь

Несмотря на постепенную финансовую либерализацию и явную нацеленность на интернационализацию юаня, Китай воздерживается от перехода к полностью свободному движению капитала. Китайские лидеры опасаются , что открытый счет операций с капиталом может привести к импорту кризисов из других стран и ослаблению контроля над экономикой. Народный банк Китая характеризует свой осторожный подход как обеспечение «баланса между развитием и безопасностью».

Но неограниченный доступ к глубоким и ликвидным китайским рынкам капитала может оказаться необязательным условием для интернационализации юаня. Скорее юань может получить эту роль за счет его использования в качестве валюты, в которой выставляются счета и производятся расчеты по внешнеторговым операциям и осуществляются платежи. Китай создал глобальную клиринговую и платежную сеть, что позволяет теперь проводить трансграничные операции в юанях в самых разных юрисдикциях. Наше исследование показывает, что развитие юаня как резервной валюты идет в ногу с расширением торговых расчетов в юанях, несмотря на сохранение ограничений на движение капитала в Китае.

Как дедолларизация провоцирует рост биткойнов и золота

Правда, возможность аккумулировать резервы в юанях – не то же самое, что готовность держать резервы в юанях. Для такой готовности ключевое значение имеют офшорные рынки юаня и своп-линии центрального банка. Своп-линии дают уверенность в том, что юани будут получены от центробанка Китая, в то время как существование офшорного рынка служит для управляющих резервами в центральных банках и других инвесторов гарантией того, что они могут конвертировать юани в доллары по стабильному и предсказуемому курсу.

Юань и расширение торговли в китайской валюте

Исторически, прежде чем приобрести статус резервных, валюты сначала усиливали свою роль в качестве валют, в которых выставляются счета и проводятся расчеты по торговым операциям. По такому же принципу – через расширяющиеся торговые связи Китая – юань может играть более важную роль международной резервной валюты. Данные о резервах в юанях по странам позволили нам обнаружить существенную корреляцию между торговлей стран с Китаем и объемом их резервов в юанях. Выставление счетов и прием платежей в юанях – валюте, которой привыкли пользоваться китайские банки и фирмы, – служит для стран способом поощрения китайских организаций вести бизнес с национальными компаниями.

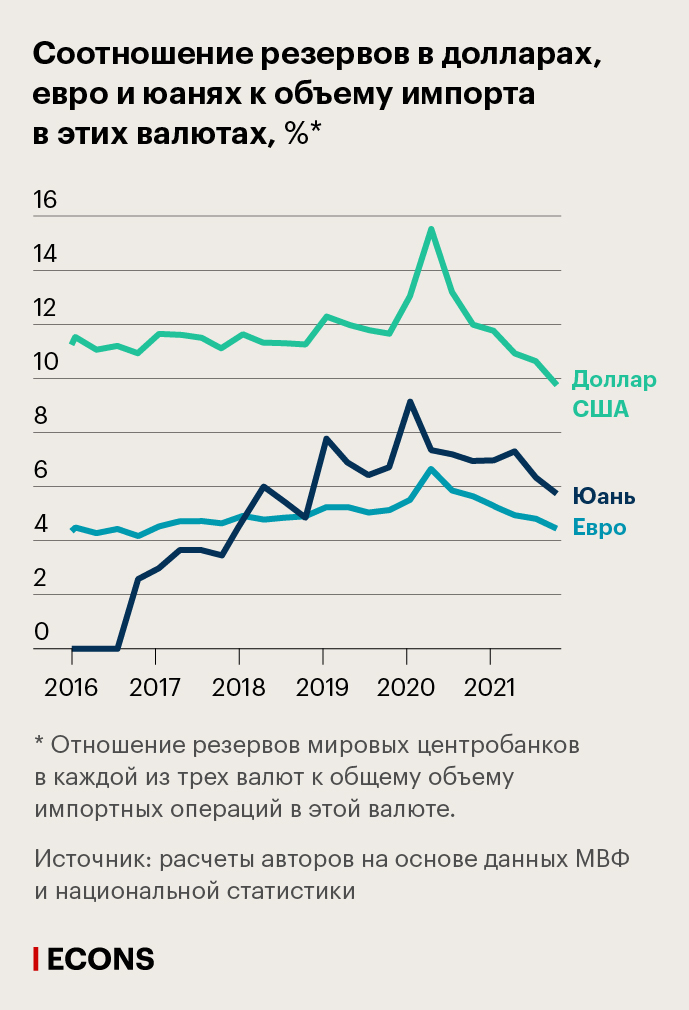

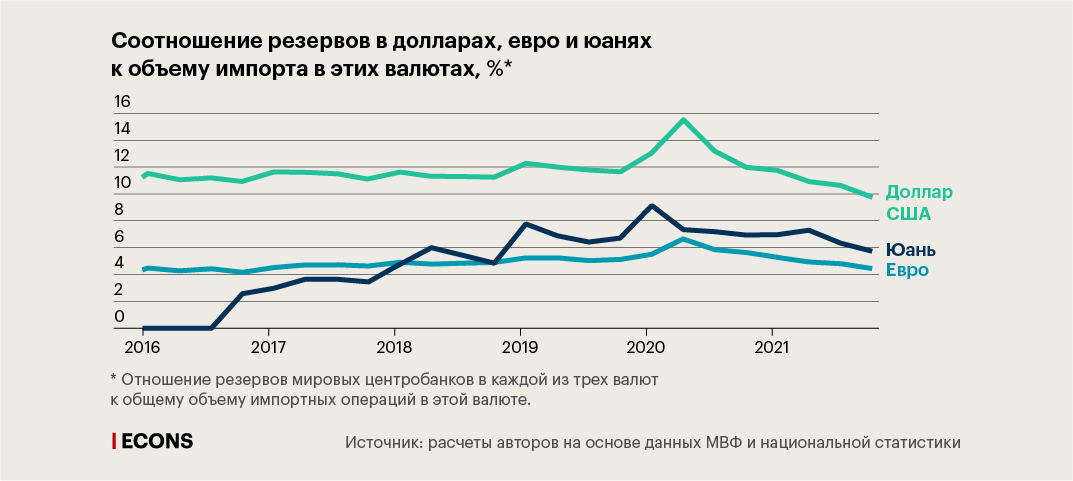

И действительно, на мировом уровне соотношение общего объема резервов в юанях к объему торговли в юанях (валюты выставленных счетов) близко к соотношению общего объема резервов в евро к общему объему мировой торговли в евро (см. график ниже). Это поразительно, если учитывать ограничения на операции с капиталом в Китае.

Дополнительные доказательства этой закономерности можно увидеть , сопоставив данные о доле Китая в импорте отдельных стран с данными, на сколько месяцев импорта, номинированного в юанях, каждой из этих стран хватит имеющихся у нее резервов в юанях. Данные очевидны: страны, которые торгуют с Китаем больше, больше держат и резервов в юанях. Это позволяет предположить, что доля юаней в резервах в будущем увеличится вместе с ростом торговых расчетов в юанях.

Своп-линии и уверенность инвесторов

Свопы представляют собой кредитные соглашения между центральными банками, в соответствии с которыми они обменивают свою валюту на валюту партнера. Заключение своп-линий с Китаем дает уверенность в том, что юани будут получены от центрального банка Китая даже в случае отсутствия ликвидности на рынках ценных бумаг, номинированных в юанях. Народный банк Китая заключил двусторонние соглашения о свопах по крайней мере с 39 центральными банками на общую сумму около 3,7 трлн юаней ($550 млрд).

Однако, в отличие от своп-линий Федеральной резервной системы, они не представляют собой соглашения, действующие постоянно и без ограничений. Кроме того, свидетельств, что к настоящему времени свопы в юанях использовались, немного. И в отличие от ФРС Народный банк Китая открывает своп-линии, как правило, для увеличения торговли в юанях, а не в качестве экстренной ликвидности для иностранных банков.

Тем не менее, несмотря на их редкое использование, объем этих своп-линий довольно существенный по отношению к ВВП стран, с которыми имеются своп-соглашения (см. график ниже).

Офшорные рынки и конвертируемость юаня

Китай должен заботиться не только о предоставлении юаней остальному миру. Он также должен позволять другим странам продавать юани за доллары, когда они этого пожелают. Именно эту возможность предоставляют офшорные рынки в финансовых центрах за пределами материкового Китая.

С 2010 г., когда Китай впервые разрешил торговлю юанями в Гонконге, такие офшорные рынки появились еще в 24 городах. На июль 2021 г. на офшорных счетах было размещено около 1,25 трлн юаней ($200 млрд). Пока эти рынки остаются небольшими по сравнению с офшорными рынками долларов в Европе и других странах. Офшорные долларовые депозиты (или евродоллары) в 2016 г. оценивались в $14 трлн, или около 130% от объема национальных депозитов в то время. Это сравнение показывает, что офшорным рынкам в юанях еще предстоит пройти долгий путь.

Но это также предполагает, что центральные банки, которые держат резервы в юанях, могут ожидать, что смогут конвертировать юани в доллары на офшорных рынках по предсказуемым и стабильным ценам – при условии, что они не решат сделать это все одновременно, то есть учитывая ограниченность ликвидности, доступной в офшорах. В свою очередь, стабильность и предсказуемость требуют от китайских властей регулирования обменного курса юаня к доллару. А для регулирования обменного курса китайским властям требуются резервы в долларах.

Это позволяет предположить, что усиление роли юаня в качестве резервной валюты не приведет к автоматическому снижению роли доллара как резервной валюты. Скорее Китаю придется держать резервы в долларах, чтобы другие страны охотно держали резервы в юанях. Эти две резервные валюты будут дополнять, а не заменять друг друга.

Если прибегнуть к историческим параллелям, юань сегодня не отличается от доллара в 1950-х и 1960-х гг. Конвертацию юаня в доллары затрудняют ограничения счета операций с капиталом, а полвека назад конвертацию долларов в золото ограничивало монетарное право Бреттон-Вудской системы.

Золото было резервным активом, вызывавшим наибольшее доверие, и конвертируемость доллара в золото была необходимым условием доверия к доллару. Однако обменивать доллары на золото у ФРС имели право только центральные банки – частные инвесторы не могли этого сделать в США. Но им, как и другим участникам финансового рынка, а также центральным банкам, разрешалось конвертировать доллары в золото на частной бирже золота в Лондоне. Офшорный рынок золота в Лондоне тогда и офшорный рынок юаней сегодня – продукт одного и того же феномена, а именно несовершенной конвертируемости международной валюты (тогда доллар, сейчас юань) в первичный резервный актив (тогда – в золото, сейчас – в доллар).

Так же, как лондонский рынок золота служил предохранительным клапаном для держателей долларов в 1960-е, офшорный рынок юаней в Гонконге является предохранительным клапаном для держателей юаней сегодня. В обоих случаях за этими рынками внимательно следили и следят монетарные власти, поскольку неблагоприятное развитие событий на таких рынках может подорвать доверие к резервной валюте.

Перспектива превращения юаня в международную валюту является предметом активных политических дебатов. Вопреки общепринятому мнению, ограничения на движение капитала в Китае не могут в полной мере препятствовать усилению роли юаня в качестве международной и резервной валюты. Это не отрицает того, что для «обгона» доллара в качестве ведущей международной и резервной валюты Китаю требуется продолжить либерализацию счета операций с капиталом. Однако юань может усилить свои позиции и без этого – за счет финансирования импорта, долговых выплат, развития платежной инфраструктуры и офшорных рынков и предоставления валютных свопов.

Необходимость держать доллары может быть невыгодна для Китая, поскольку создает взаимную зависимость между Китаем и США. Но такие специфические отношения между двумя крупнейшими экономиками мира – единственный способ для Китая превратить юань в значимую резервную валюту, не проводя полную либерализацию движения капитала. Тем не менее вопрос о том, сколько долларов нужно Китаю, чтобы поддержать собственную экономическую экспансию и побудить своего экономического партнера держать юани, остается открытым.

Оригинал статьи опубликован на портале CEPR.org/VoxEU . Перевод выполнен редакцией Econs.online.

Источник: econs.online

Почему важен резервный статус доллара

Резервные валюты и их роль на мировом валютном рынке

Целью данной курсовой работы является исследование нынешних резервных валют, выявление недостатков текущей мировой валюты, а также оценка перспектив превращения юаня в следующую мировую валюту.

В соответствии с поставленной целью необходимо решить следующие задачи:

•изучить международную иерархию валют;

•подробно рассмотреть историю возникновения резервных валют;

•охарактеризовать нынешние резервные валюты;

•выявить необходимые предпосылки приобретения статуса резервной валюты;

•установить причины, по которым миру нужна новая мировая резервная валюта;

•выявить те аспекты, согласно которым юань в среднесрочном периоде сможет занять место доллара;

•оценить конкурентоспособность Китая по сравнению с другими странами-эмитентами резервных валют.

Введение 3

Глава 1 Международная иерархия валют. История создания резервных валют 5

1.1Международная иерархия валют 5

1.2 История создания резервных валют 6

1.3 Резервные валюты и их положение на сегодняшний день 8

1.4 Предпосылки приобретения статуса резервной валюты 12

Глава 2 Причины поиска новой мировой резервной валюты и ее характеристика 14

2.1 Зачем нужна новая мировая резервная валюта? 14

2.2 Важнейший конкурент для доллара 15

2.3 Китай на фоне стран-эмитентов резервных валют 16

2.4 Стратегия превращения юаня в мировую резервную валюту 20

Заключение 22

Список литературы 24

Файлы: 1 файл

МИНИСТЕРСТВО ОБРАЗОВАНИЯ РЕСПУБЛИКИ БЕЛАРУСЬ

БЕЛОРУССКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ

ФАКУЛЬТЕТ МЕЖДУНАРОДНЫХ ОТНОШЕНИЙ

Кафедра международных экономических отношений

Специальность 1-25 01 03 – мировая экономика

по дисциплине: Мировая экономика

на тему: Резервные валюты и их роль на мировом валютном рынке.

Глава 1 Международная иерархия валют. История создания резервных валют 5

1.1Международная иерархия валют 5

1.2 История создания резервных валют 6

1.3 Резервные валюты и их положение на сегодняшний день 8

1.4 Предпосылки приобретения статуса резервной валюты 12

Глава 2 Причины поиска новой мировой резервной валюты и ее характеристика 14

2.1 Зачем нужна новая мировая резервная валюта? 14

2.2 Важнейший конкурент для доллара 15

2.3 Китай на фоне стран-эмитентов резервных валют 16

2.4 Стратегия превращения юаня в мировую резервную валюту 20

Список литературы 24

Национальная или международная денежная единица может быть признана полноценным международным резервным активом, если она выполняет функции мировой валюты в частном международном обороте, а также используется в этом качестве официальными валютными властями. В частном международном обороте мировая валюты призвана выполнять следующие функции:

- средства или инструмента международного инвестирования и финансирования;

- средства платежа в международной торговле и обмена на валютных рынках;

- валюты цены и котировок на международных торговых и валютных рынках.

Официальное использование денег в качестве мировой валюты предполагает выполнение следующих функций:

- официального резервного актива;

- инструмента валютных интервенций;

- анкерной валюты, к которой привязаны курсы других валют.

Актуальность этой темы обусловлена тем, что на сегодняшний день в мире идет множество разговоров о нестабильности доллара как международной резервной валюты т.к. США довольно быстро начинает сдавать позиции в экономическом плане. На мой взгляд, юань может претендовать на место доллара. В настоящее время американская экономика — первая в мире.

Но, как предсказывают эксперты, в среднесрочной перспективе китайская экономика ее догонит и перегонит. Даже сейчас в финансовом отношении США крайне серьезно зависят от Китая: Вашингтон должен Пекину 1,16 трлн. долларов.

Целью данной курсовой работы является исследование нынешних резервных валют, выявление недостатков текущей мировой валюты, а также оценка перспектив превращения юаня в следующую мировую валюту.

В соответствии с поставленной целью необходимо решить следующие задачи:

- изучить международную иерархию валют;

- подробно рассмотреть историю возникновения резервных валют;

- охарактеризовать нынешние резервные валюты;

- выявить необходимые предпосылки приобретения статуса резервной валюты;

- установить причины, по которым миру нужна новая мировая резервная валюта;

- выявить те аспекты, согласно которым юань в среднесрочном периоде сможет занять место доллара;

- оценить конкурентоспособность Китая по сравнению с другими странами-эмитентами резервных валют.

Предметом исследования является резервная валюта в целом, перспектива приобретения юанем статуса резервной валюты

Объектом исследования выбраны действующие резервные валюты, Китай, страны-эмитенты резервных валют.

При написании данной работы были использованы различные письменные источники, электронные ресурсы, труды современных авторов, периодические издания, статистические данные, освещающие рассматриваемую тему.

При решении поставленных целей и задач были задействованы следующие методы: экономико-статистический, анализ, сравнение, конкретизация, прогнозирование, а также системный подход.

Работа состоит из введения, заключения, двух глав. Первая глава состоит из обзора международной иерархии валют, истории создания резервных валют, а также их положения на данный момент, предпосылок приобретения статуса резервной валюты. Вторая глава рассматривает причины поиска новой мировой резервной валюты, наиболее конкурентоспособную валюту по отношению к доллару, а также стратегию данной валюты по приобретению статуса резервной.

Глава 1 Международная иерархия валют. История создания резервных валют

1.1 Международная иерархия валют

Статус резервной валюты — высшая ступень иерархии глобальной валютной системы. Однако интересен тот факт, что на сегодняшний день в мире далеко не все государства имеют национальную валюту. По сведениям, приводимым международным стандартом ISO 4217 (определяющий коды валют), на территории 240 стран обращается только 161 валюта. Это означает, что около 80 стран (или каждое третье государство) пользуются платежными средствами, эмитированными вне их юрисдикции. Т.е. для того, чтобы государство могло претендовать на статус страны-эмитента резервной валюты нужно, во-первых, чтобы данная страна обладала своей собственной валютой, во-вторых, единица этой страны должна пройти определенный путь развития.

Национальные валюты различаются в зависимости от их международного статуса (Рисунок 1).

Рисунок 1. – Международная иерархия валют

Примечание: Источник [2]

Первую, или самую низшую, ступень занимают замкнутые, или неконвертируемые (необратимые) валюты. Страны, чья валюта имеет статус замкнутой, сохраняют ограничения по всем валютным операциям как для резидентов, так и для нерезидентов (функционирует в пределах только одной страны и не подлежит обмену) а также применяют ограничения и запреты по экспорту и импорту, купле-продаже и обмену национальной валюты. Подавляющее большинство таких валют в мире эмитируются в основном слаборазвитыми странами и государствами с сильным государственным регулированием.

На более высокой ступени иерархии находятся внутренние валюты, спрос на которые предъявляется преимущественно на внутреннем рынке. У таких валют есть большой минус – они не могут быть использованы в международных операциях, однако небольшой спрос на них все-таки может предъявляться со стороны нерезидентов, в частности на приграничных территориях (например: розничная торговля на российских границах с Китаем). Однако объем торговли довольно мал и поэтому объемы международных операций с внутренними валютами ничтожны. На данный момент валюты стран СНГ, Центральной и Восточной Европы относятся к данному виду валют.

Следующая ступень – международные валюты. Это национальные валюты, выполняющие отдельные денежные функции за пределами юрисдикции эмитирующего государства. Национальные деньги принимаются к оплате на территории страны в силу того, что местные власти закрепляют за ними статус законного платежного средства. При этом они должны быть полностью конвертируемыми.

В международных валютах заключаются внешнеторговые контракты, а нерезиденты могут хранить в них свои сбережения. Однако объемы международных операций в таких валютах остаются ограниченными. К их числу относятся валюты, вокруг которых сформировались устойчивые валютные зоны, а также валюты, активно участвующие в международной торговле и инвестициях (швейцарский франк, канадский, сингапурский и гонконгский доллары, датская и норвежская кроны). [2]

Резервная, или доминирующая, валюта находится на вершине международной иерархии валют.

Это общепризнанная в мире валюта, которая накапливается центральными банками в валютных резервах. Она обращается за рубежом в больших объемах, чем на внутреннем рынке. Выполняет функцию инвестиционного актива, служит способом определения валютного паритета, используется как средство проведения валютных интервенций при необходимости, а также для проведения центральными банками международных расчетов. [1]

1.2 История создания резервных валют

Понятие резервная валюта содержит в себе несколько уровней. Прежде всего, это международная валюта, т.е. валюта, три классические функции которой – накопление стоимости, средство обмена и расчетная единица – широко используется за пределами страны происхождения. Важным критерием лидирующей «резервной валюты» является то, что она составляет значительную часть резервов иностранной валюты, накапливаемых многими государствами и финансовыми институтами. Другими критериями являются следующие: вытеснений во многих странах из обращения национальных валют и замена их на резервную валюту (доллар на рынках стран Латинской Америки); расчеты в международной торговли и в сфере заграничных потоков капитала; использование этой валюты в качестве своеобразного якоря для обменных курсов валют многих, особенно небольших стран. [3]

Первоначально в роли резервной валюты выступал английский фунт стерлингов, игравший господствующую роль в международных расчетах. Британский фунт был ведущей мировой валютой до Первой Мировой войны; существенно ослабив свои позиции в межвоенный период, он окончательно уступил лидерство доллару после Второй Мировой войны, причиной чему были естественные проблемы в пострадавшей от войны британской экономике, а также и подрыв доверия к валюте вследствие массированных фальшивомонетнических диверсий против нее со стороны Германии во время войны. Наряду с фунтом стерлингов в качестве международной платежной и резервной валюты постепенно стал использоваться доллар США, который вскоре занял доминирующее положение.

Решениями конференции в Бреттон-Вудсе (США, 1944 год) был введен золотодевизный стандарт, основанный на золоте и двух валютах — долларе США и фунте стерлингов Великобритании. Согласно новым правилам, доллар становился единственной валютой, привязанной к золоту напрямую. Казначейство США обязывалось обменивать доллары на золото иностранным правительственным учреждениям и центральным банкам в соотношении 35 долларов за тройскую унцию. Фактически золото превратилось из основной в резервную валюту. [7, с.9]

Принципы Бреттон-Вудской системы:

- Курс ключевой валюты (доллара США) фиксирован к золоту;

- Установлены твердые обменные курсы для валют стран-участниц к ключевой валюте;

- Центральные банки поддерживают стабильный курс национальной валюты по отношению к ключевой валюте (+/- 1 %) с помощью валютных интервенций;

- Допускаются изменения курсов валют через ревальвации или девальвации; [6, с.16]

Бреттон-Вудская система рухнула в 1971 году, когда США из-за роста бюджетного и торгового дефицитов, сопровождавшегося увеличением бумажных денег в обращении, отказались от обмена долларов на золото.

В 1976 году по результатам соглашений Ямайской валютной конференции (г. Кингстон, Ямайка) была официально учреждена Ямайская валютная система, которая предусматривала свободное колебание курсов валют. В качестве резервных валют стали использоваться немецкая марка, японская иена, швейцарский франк. [7, с.10]

Основные особенности и принципы Ямайской валютной системы:

- официально отменен золотой стандарт и золотые паритеты (отменена привязка валют к золоту как для внутренних, так и для международных операций);

- зафиксирована демонетизация золота: центральным банкам разрешается продавать и покупать золото как обычный товар по рыночным ценам;

- введена система СДР (специальные права заимствования), которые можно использовать как «мировые деньги» для формирования валютных резервов. Эмиссию СДР осуществляет МВФ. В функции СДР также входит регулирование платежных балансов и соизмерение стоимости национальных валют;

- помимо СДР, резервными валютами официально были признаны доллар США, фунт стерлингов, швейцарский франк, японская иена, марка ФРГ, французский франк (последние две трансформировались в евро);

- установлен режим свободно плавающих валютных курсов: их котировка формируется на валютном рынке на основе спроса и предложения;

- государства могут самостоятельно определять режим формирования валютного курса из нескольких вариантов.[6, с. 21]

1.3 Резервные валюты и их положение на сегодняшний день

На сегодняшний день в мире главными валютами, на долю которых приходится основной объем всех операций на рынке, являются доллар США (USD), евро (EUR), японская йена (JPY), швейцарский франк (CHF) и британский фунт стерлингов (GBP).

- Доллар США (USD)

По статистике, по состоянию на 2010 год 61% (Таблица) международных накоплений иностранной валюты в центральных банках ведущих мировых держав хранились в долларах США (USD). А по данным на 2005 год всего в мировом обращении находилось $760 миллиардов, две трети из которых, по оценкам экспертов, находятся за границами Соединенных Штатов. Доллар США используется в качестве мирового посредника между валютами: обмен одной валюты на другую во многих случаях осуществляется через обмен на доллары и долларовые кросс-курсы. Подобную роль пока что не выполняет ни одна валюта мира.

Источник: www.yaneuch.ru