1. Фин. Экон. Относящийся к монетаризму ; связанный с ним.

Монетарная политика Сбербанка. Монетарные власти. Потеря золотом монетарной роли.

2. Фин. Экон. Имеющий фиксированное денежное выражение.

монетарные активы

монетарный объект

Объект, стоимостная оценка которого фиксирована его статусом или договором и не зависит от изменения покупательной способности соответствующей денежной единицы.

Энциклопедическая информация К монетарным активам относятся денежные средства (наличные, в кассе и на расчетном счете), отдельные виды облигаций, предоставленные кредиты, дебиторская задолженность и др. Активы, не являющиеся монетарными, называются немонетарными. К ним относятся основные средства, нематериальные активы, акции, отдельные виды облигаций, запасы сырья и материалов и др. К монетарным объектам относятся активы, обязательства и капитал. Операции с подобными объектами осуществляются с помощью финансовых методов и инструментов. (В. В. Ковалев)

Источник: herzena.ru

Перезагрузка глобальной финансовой системы – кто от этого выиграет? / Демура про США, Китай и Европу

IAS 21 — Как определить монетарные и немонетарные статьи при пересчете отчетности в иностранной валюте?

При пересчете статей и операций в иностранной валюте возникает вопрос определения монетарных и немонетарных статей. Рассмотрим порядок пересчета и правила определения этих статей в соответствии с МСФО.

Когда вам нужно пересчитать статьи, выраженные в иностранной валюте, в вашу функциональную валюту, возникает одна небольшая проблема:

Является ли эта статья монетарной или немонетарной?

Если вы неправильно определите характер своей статьи, это может привести к совершенно неправильному ее представлению в финансовых отчетах.

Этот вопрос не так важен, когда вы составляете консолидированную отчетность и вам нужно пересчитать статьи отчетности иностранной дочерней компании в валюту представления отчетности.

Потому что в правилах стандарта МСФО (IAS) 21 «Влияние изменений валютных курсов» говорится, что в таком случае вы пересчитываете все свои активы и обязательства по курсу на отчетную дату. Это понятно.

Но когда дело доходит до пересчета отдельных статей и операций собственной компании, тогда правила более сложны.

Рассмотрим, с чем это связано.

Что предписывают правила МСФО?

В стандарте IAS 21 указано, что для пересчета сумм, выраженных в иностранной валюте, в вашу функциональную валюту вы должны пересчитать все статьи с момента первоначального признания с использованием обменного курса, основанного на характеристиках конкретной статьи.

- Для всех монетарных статей в иностранной валюте — использовать обменный курс на конец отчетного периода;

- Для всех немонетарных статей в иностранной валюте, учитываемых по исторической стоимости, — использовать исторический обменный курс (на дату совершения операции);

- Для всех немонетарных статей в иностранной валюте, оцениваемых по справедливой стоимости, — использовать обменный курс на дату оценки справедливой стоимости.

Главный вопрос здесь в том:

Мировое кидалово близится! Покупайте физические активы (золото недвижимость землю). Доллар не в счёт

Как определить монетарные статьи и немонетарные статьи?

Есть одна важная характеристика, которая помогает определить разницу:

Право получить или обязательство предоставить фиксированное или определяемую количество валютных единиц.

Все монетарные обладают этой характеристикой. Все немонетарные статьи НЕ имеют этой характеристики.

Как только вы начнете применять это правило, вы сможете легко определять, является ли статья монетарной или нет.

В следующей таблице перечислены различные статьи учета и соответствующие им характеристики:

Активы

Нематериальные активы (включая гудвил)

Инвестиции в ассоциированные компании

Инвестиции в долевые инструменты (например, акции)

Немонетарная — см. ниже

Инвестиции в долговые ценные бумаги

Чистые инвестиции в аренду

Отложенные налоговые активы

Денежные средства — см. ниже

Торговая дебиторская задолженность

Прочая дебиторская задолженность, погашаемая денежными средствами

Авансовые платежи и предоплата

Зависит от обстоятельств — см. ниже

Капитал и обязательства

Немонетарная — см. ниже

Другие компоненты капитала

Резервы на выплату вознаграждений работникам

Обязательства по финансовой аренде

Отложенные налоговые обязательства

Денежные средства — см. ниже

Банковские и прочие займы

Начисления (временные разницы)

Зависит от обстоятельств — см. ниже

Текущие налоговые обязательства

Как видно из этой таблицы, с некоторыми статьями все просто и однозначно, но с некоторые из них вызывают дополнительные вопросы.

Предоплата, уплаченная или полученная.

Вы должны тщательно оценивать характер и сущность каждого полученного или выплаченного аванса, поскольку некоторые авансы могут быть монетарными, а некоторые из них могут быть немонетарными.

Отложенные налоги.

В настоящее время в стандартах остается неясность в этом вопросе.

Стандарт МСФО (IAS) 12 «Налоги на прибыль» косвенно указывает на то, что активы и обязательства по отложенному налогу представляют собой монетарные статьи, поскольку он отмечает, что курсовые разницы по отложенным иностранным налоговым обязательствам или активам отражаются в отчете о совокупном доходе [параграф IAS 12.78].

Инвестиции в привилегированные акции.

Инвестиции в привилегированные акции — это еще одна статья, который требует от бухгалтера тщательного анализа.

В частности, вы должны оценить права, связанные с акциями.

Стандарт МСФО (IFRS) 9 говорит о том, что инвестиции в долевые инструменты являются немонетарными статьями.

Это означает, что если условия привилегированных акций позволяют классифицировать эти акции как долевые инструменты, то они являются немонетарными.

Например, акция, которая НЕ предусматривает обязательный выкуп эмитентом в какую-либо будущую дату, будет представлять собой долевой инструмент (или, по крайней мере, долевой компонент составного финансового инструмента).

С другой стороны, если условия привилегированных акций приводят к тому, что акции классифицируются как финансовые обязательства, тогда их следует рассматривать как монетарную статью.

Например, акция, которая предусматривает обязательный выкуп эмитентом в будущем, будет представлять собой обязательство.

Собственный капитал в иностранной валюте.

Некоторые компании выпускают свой акционерный капитал в иностранной валюте.

Однако ни в МСФО (IAS) 21, ни в МСФО (IFRS) 9 не указывается, является ли акционерный капитал в иностранной валюте монетарной или немонетарной статьей и как рассматривать эту ситуацию.

На практике обыкновенный акционерный капитал рассматривается как немонетарная статья и учитывается по историческому курсу (на дату операции). Причина это в том, что пересчет по курсу закрытия отчетного периода не влияет на денежные потоки компании.

Однако бывает и обратное. Компании могут рассматривать свой акционерный капитал в иностранной валюте как монетарную статью и отражать курсовые разницы в прочем совокупном доходе, а не в прибылях и убытках. В этом случае акционерный капитал будет также отражаться по исторической стоимости.

Источник: fin-accounting.ru

Финансовые активы компании: полный анализ

![]()

- 14.02.20

- 0 комментариев

- 35034

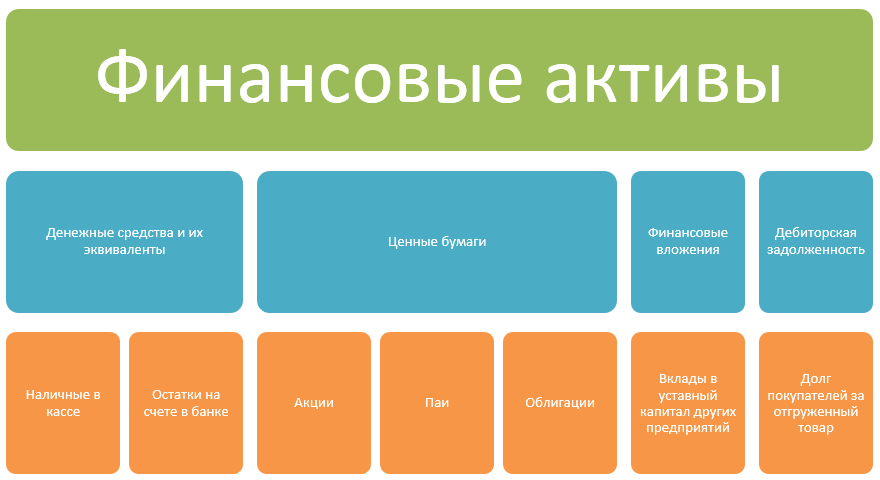

Финансовые активы (ФА) – это ресурсы организации, состоящие из наличных и безналичных денежных средств, выраженных в иностранной и национальной валюте, акций, облигаций и иных финансовых инструментов, принадлежащих предприятию на праве собственности.

Что такое финансовые активы?

Принято считать, что к финансовым активам относятся деньги и задолженность покупателей за полученный товар. На самом деле в состав ФА также включаются финансовые инструменты, предназначенные для получения прибыли. Состав финансовых активов показан ниже:

Не относятся к ФА полученные авансы, дебиторская задолженность по налоговым обязательствам, а также задолженность, расчеты по которой будут произведены не деньгами, а иными способами – товарами или услугами.

Классификация финансовых активов

Для управления ФА предприятие классифицирует их по различным признакам.

1. По степени ликвидности

В первую очередь финансовые активы предприятия классифицируются по степени ликвидности – способности преобразовываться в наличные деньги. По данному признаку они делятся на 4 категории:

- абсолютно ликвидные – к ним относятся наличные в кассе и средства на банковских счетах

- высоколиквидные – которые могут быть преобразованы в деньги в кратчайшие сроки. Например ценные бумаги, активно торгующиеся на бирже

- ликвидные – для их трансформации в деньги нужно некоторое время, например, облигации

- неликвидные – их либо невозможно реализовать совсем, либо при этом они теряют значительную часть первоначальной стоимости. Например, дебиторская задолженность, невозможная к взысканию

2. По сроку действия

По этому признаку выделяют краткосрочные и долгосрочные ФА. В первую группу включают ФА, срок обращения которых не превышает 1 год. Во вторую – со сроком использования свыше 1 года.

Краткосрочные финансовые активы включают в себя деньги и текущие задолженности покупателей. В состав долгосрочных ФА включаются финансовые вложения, ценные бумаги и задолженность с длительным периодом погашения.

3. По целям использования

В зависимости от целей, для которых был приобретен ФА, выделяют:

- инвестиционные – приобретенные для получения дополнительной прибыли

- спекулятивные – приобретенные для получения разового дохода от реализации по более высокой цене

- транзакционные – используемые для обслуживания договоров, не приносящие самостоятельного дохода

4. По виду дохода

ФА, как и другие виды активов, могут приносить доход компании. По виду дохода финансовые активы предприятия делятся на следующие группы:

- с гарантированным доходом, например, облигации

- с неопределенным доходом, например, акции

- без дохода, например, деньги в кассе

Один и тот же финансовый актив, в зависимости от способа использования, может относиться к различным группам дохода. Например, облигация имеет купон, который является гарантированным доходом, так как он устанавливается в момент выпуска ценной бумаги. Между тем владелец облигации также может получить неопределенный доход при продаже ее до погашения с премией, если возникнет такая рыночная ситуация.

Учет финансовых активов

В бухгалтерии учет ФА ведется в отдельности по каждому виду актива. Для учета наличных и безналичных денег, а также инвестиций используются счета раздела V плана счетов бухгалтерского учета. Расчеты с контрагентами отражаются на счетах раздела VI. Учет ведется по каждому контрагенту отдельно.

ФА учитываются на предприятии по одному из видов стоимости:

номинальной

справедливой

амортизированной

По номинальной стоимости в учете отражаются деньги. Например, покупатель внес в кассу оплату за товар в сумме 1 000 рублей. По счету «50 — касса» отражается поступление 1 000 руб.

По справедливой стоимости учитываются финансовые вложения и долевые ценные бумаги. Например, компания купила 100 акций по 200 рублей и отразила их на счете «58 – финансовые вложения» в сумме 20 000 руб. Через год стоимость акций увеличилась до 230 рублей. В таком случае в учет должна быть внесена корректировка, а общая стоимость финансовых вложений увеличена до 23 000 рублей.

По амортизационной стоимости учитываются долговые финансовые инструменты. Например, компания приобрела ОФЗ на сумму 10 000 р. и отразила на счете «58». При каждом погашении купона остаточная стоимость финансового инструмента на счете должна уменьшаться на размер полученной выплаты.

В отчетности ФА отражаются в активе баланса. При этом они могут попасть как в категорию оборотных, так и в раздел внеоборотных активов.

Финансовые оборотные активы являются краткосрочными. Они относятся к классу абсолютно ликвидных или высоколиквидных активов.

Финансовые внеоборотные активы относятся к долгосрочным. В их состав включают ликвидные и неликвидные ФА. Чем выше в балансе расположен ФА, тем меньше степень его ликвидности.

ФА в балансе отражаются по тому же виду оценки, что и в учете. То есть, если на депозите у предприятия хранится 80 миллионов рублей, то и в учете по счету «51 – расчетный счет» отражается 80 млн., и в балансе по строке «денежные средства и их эквиваленты» будет отражено 80 млн.

Анализ финансовых активов

ФА организации анализируются по данным, содержащимся в ежегодной финансовой отчетности. Для оценки деятельности компании проводится горизонтальный анализ, или анализ динамики. Он отражает изменение финансовых активов за анализируемый период.

Для изучения динамики из показателя отчетного периода вычитается значение предыдущего. Таким образом вычисляется абсолютное число. Для расчета относительного показателя, на сколько процентов увеличился/уменьшился каждый ФА, нужно значение текущего периода поделить на предшествующий.

| Наименование ФА | 31.12.2018г. | 31.12.2017г. | 01.01.2017г. | ||||

| сумма | абс. | относ. | сумма | абс. | относ. | сумма | |

| Торговая дебиторская задолженность (долгосрочная) | 82 521 | 8 038 | 111% | 74 483 | 23 221 | 145% | 51 262 |

| Финансовые вложения (долгосрочные) | 41 562 | -28 352 | 59% | 69 914 | -8 729 | 89% | 78 643 |

| Финансовые вложения (краткосрочные) | 47 192 | 47 043 | 31672% | 149 | -12 471 | 1% | 12 620 |

| Торговая дебиторская задолженность (краткосрочная) | 180 619 | 28 975 | 119% | 151 644 | -15 972 | 90% | 167 616 |

| Денежные средства | 84 056 | -17 998 | 82% | 102 054 | 15 084 | 117% | 86 970 |

| Итого | 435 950 | 37 706 | 109% | 398 244 | 1 133 | 100% | 397 111 |

По итогам 2018г. в ПАО «Россети» наблюдается абсолютный прирост ФА на 37 706 миллионов рублей или на 109% . Основное увеличение было вызвано значительным приростом краткосрочных финансовых вложений. Чтобы понять, во что именно были вложены средства, необходимо посмотреть приложение к балансу.

Из расшифровки видно, что средства были направлены на банковские депозиты на срок от 3 месяцев до 1 года.

Расчет коэффициентов

Для оценки ФА на общее финансовое положение компании рассчитываются коэффициенты:

мгновенной ликвидности (Кмл)

промежуточной ликвидности (Кпл)

рентабельность ФА (Крфа)

оборачиваемость ФА (Кофа)

▲ Коэффициент мгновенной ликвидности показывает, насколько предприятие может расплатиться по своим краткосрочным обязательствам за счет имеющихся собственных денег. Он рассчитывается следующим образом:

Кмл=Дс/Ко , где

Дс – денежные средства и их эквиваленты

Ко – краткосрочные обязательства

Кмл (2018г.) = 84 056/398 403 = 0,21

Кмл (2017г.) = 102 054/331 253 = 0,31

Коэффициент мгновенной ликвидности в ПАО «Россети» за 2018г. составил 0,21. Это значит, что если все кредиторы одновременно потребуют возврата краткосрочных задолженностей, то за счет собственных наличных и безналичных денег предприятие сможет погасить только 21% обязательств. В предыдущем периоде компания могла рассчитаться по 31% обязательств. Уменьшение показателя связано со снижением количества денежных средств при одновременном увеличении объемов краткосрочных обязательств (398 против 331 тысячи).

▲ Коэффициент промежуточной ликвидности отражает размер краткосрочных обязательств, которые компания сможет погасить за счет собственных денежных средств и краткосрочной дебиторской задолженности. Он рассчитывается по формуле:

Кпл=(Дз+Дс)/Ко , где

Дз – краткосрочная торговая задолженность.

Кпл (2018г.) = (180 619+84 056)/398 403 = 0,66

Кпл (2017г.) = (151 644+102 054)/331 253 = 0,76

По состоянию на 31 декабря 2018г. ПАО «Россети» могла погасить 66% краткосрочных обязательств за счет транзакционных ФА. Этот показатель уменьшился сравнительно с 2017г. на 10%. Уменьшение также связано с увеличением суммы краткосрочных обязательств.

▲ Коэффициент рентабельности показывает эффективность использования ФА. Он рассчитывается по формуле:

Крфа=Фд/(Дз+Дс) , где

Фд – финансовые доходы. За 2018 г. они согласно отчету равны 17 617 млн. р., а за 2017 г. 16 319 млн. р.

Крфа (2018г.) = 17 617/(180 619+84 056) = 0,06

Крфа (2017г.) = 16 319/(151 644+102 054) = 0,06

Рентабельность ФА в ПАО «Россети» за анализируемый период не изменилась и составила 0,06. Это значит, что с каждого рубля транзакционных ФА предприятие получает 6 копеек прибыли.

▲ Коэффициент оборачиваемости ФА показывает, сколько раз в течение календарного года транзакционные ФА участвуют в производственном цикле. Он рассчитывается следующим образом:

Кофа=(Дз+Дс)/В × 365, где

365 – количество дней в году. За 2018 г. выручка согласно отчету равна 1 021 602 млн. рублей, а за 2017 г. 948 344 млн. р.

Кофа (2018г.) = (180 619+84 056)/1 021 602 × 365=94

Кофа (2017г.) = (151 644+102 054)/948 344 × 365=97

Чем выше коэффициент оборачиваемости, тем эффективнее предприятие использует транзакционные ФА. В ПАО «Россети» произошло уменьшение показателя на 3 пункта в связи с увеличением объема выручки.

Краткие выводы

В таблице представлены показатели, полученные в результате анализа финансовых активов ПАО «Россети».

| Показатель | Вывод |

| Динамика | Несмотря на снижение некоторых показателей ФА, в общем у предприятия наблюдается прирост финансовых активов, который вызван увеличением краткосрочных финансовых вложений. |

| Кмл | Мгновенная ликвидность уменьшилась за счет увеличения объемов краткосрочных обязательств. |

| Кпл | Промежуточная ликвидность снизилась по сравнению с предыдущим годом. Это характеризуется отрицательно, так как компания становится менее ликвидной, а значит, более зависимой. |

| Крфа | Рентабельность ФА не изменилась, что говорит о стабильном использовании имеющихся финансовых инструментов для извлечения прибыли. |

| Кофа | Оборачиваемость снизилась за счет увеличения выручки. |

По рассчитанным показателям можно сделать вывод о рациональном использовании ФА на предприятии. Общая ликвидность незначительно уменьшилась, но данное изменение не критично для предприятия промышленной сферы. Нехарактерным явлением можно назвать размещение крупной суммы на банковском депозите. Вместо наращивания производственных мощностей или инвестирования в дочерние фирмы компания «заморозила» 47 192 миллиона рублей.

Источник: investprofit.info