Обладая невероятно постоянным предложением и непревзойденной историей в качестве средства сбережения, физическое золото является мудрым выбором для сохранения капитала во время валютных кризисов. Но не слишком ли высока сегодня цена для новых покупателей?

Со времен послевоенной Австрии до Аргентины десятилетней давности очевидно, что обладание золотом обеспечивает страховку на многих уровнях валютного кризиса – того, что, по мнению все возрастающего числа специалистов по истории экономики, таких как Райнхард (Reinhard) и Рогофф (Rogoff), и Ниалл Фергюссон (Niall Ferguson), весьма вероятно для развитого западного мира в наши дни.

На протяжении длительных исторических периодов, от имперского Рима до елизаветинского Лондона и Америки конца XX столетия, стоимость золота относительно товаров и услуг, которые можно на него купить, оставалась поразительно стабильной. Принято считать, что эти периоды на унцию золота можно было купить хороший костюм, — это базовая цена, которая, вероятно, вернется в очень долгосрочной перспективе. Способность золота защищать капитал в периоды валютных кризисов, будь то инфляция или дефляция, может существенно увеличить его долгосрочную базовую цену. Но сегодня этот критерий означал бы, что золото переоценено примерно на 75%.

КАК РАССЧИТАТЬ ДОХОДНОСТЬ МАЙНЕРА и ЧТО НУЖНО ЗНАТЬ!

Является ли сегодняшняя наценка – свыше и над долгосрочной базовой ценой золота – чрезмерной? В отсутствие движения ликвидности оценка текущей «реальной цены» золота подразумевает его анализ, как бы это сделал специалист по страхованию, то есть расчет его стоимость относительно долгосрочных результатов с поправкой на риск. Это, в свою очередь, означает прогнозирование вероятности различных степеней девальвации валюты. Сделав это, я обнаружил, что сложно снизить сегодняшнюю реальную цену золота до рыночного уровня в $1400 за унцию без сведения вероятности серьезной инфляции или даже гиперинфляции к нулю.

Иными словами, я гораздо сильнее рынка опасаюсь девальвации валюты. Но сводить к нулю вероятность события, не существующего в нашей жизни, — это классическая ошибка. Совсем недавно она привела к тому, что кредитно-рейтинговые агентства неверно оценили риск массового дефолта по ипотеке класса sub-prime.

В 1980 году та же ошибка вынудила рынок золота ожидать высокие уровни годовой инфляции, как это было в 1970-х. Тогдашняя наценка на золото, сверх базовой стоимости, достигла 240%. Но рынок не учел шока строго положительных реальных процентных ставок, которые Фед Волкера (Volcker) – при отсутствии крупных, структурных правительственных дефицитов – мог и намеревался ввести.

Сегодня статистика инфляции демонстрирует, что риск значительного обесценивания валюты в последующие 15 лет определенно не равен нулю. (К примеру, со времен Второй мировой войны фунт стерлингов потерял 80-90% своей покупательной способности). В своем калькуляторе цены золота я также учел такие исторические события, как обвалы валют в Веймарской Германии и послевоенной Австрии, кризис песо в Мексике и дефолт Аргентины по облигациям в начале этого века. Так как Западная Европа, Япония и Соединенные Штаты Америки накопили высокие уровни правительственной задолженности, я опасаюсь, что мы входим в эту же самую фазу политического отрицания, которая приводила эти страны от кризиса к кризису в течение последних 100 лет. Я думаю, наше будущее, скорее всего, будет похоже на их настоящее.

Как быстро посчитать доходность облигаций?

Хотя риск серьезной инфляции и обесценивания валют невелик, он все же существует и составляет примерно 0,5% в следующие 15 лет. При расчете цены золота также важно обращать внимание на ставку рефинансирования. Это не просто первичный показатель уровня инфляции, но и реальной доходности валюты, что имеет значение. Ваши деньги на депозите теряют покупательную способность?

Именно отрицательные реальные ставки доходности валюты привели к росту цены золота в 1970-х годах, как и в прошлом десятилетии. Потому что зачем хранить ценности в чем-то, что не сохраняет своей покупательной способности и не будет делать этого в краткосрочной перспективе, когда вместо этого можно выбрать несокрушимое золото, которого очень мало?

Без сегодняшних огромных государственных задолженностей безрисковую доходность не нужно было бы подавлять до уровня ниже инфляции в начале 1980-х. В наше время, похоже, у Федерального резерва, Банка Японии, ЕЦБ и Банка Англии выбор невелик.

С помощью вот этих параметров я рассчитал, что сегодня цена золота с учетом риска должна превышать $3800. Это значительно выше рыночной цены и намного выше ценового прогноза банковских аналитиков на 2011 год. Моя оценка выглядит бредовой, поэтому вы можете скачать и оценить мой калькулятор цены золота сами.

Вы сможете увидеть формулу и решить для себя, разумны ли методы, параметры и цена. И как показывает опыт, золото, конечно, может существенно упасть, а также и вырасти, в зависимости от конечного пути инфляции и ставки доходности ваших наличных сбережений.

Эш, Адриан

Глава аналитической службы BullionVault -одного из крупнейших в мире сервисов по торговле и хранению драгоценных металлов.

Комментарии 9

Пожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.

Источник: goldenfront.ru

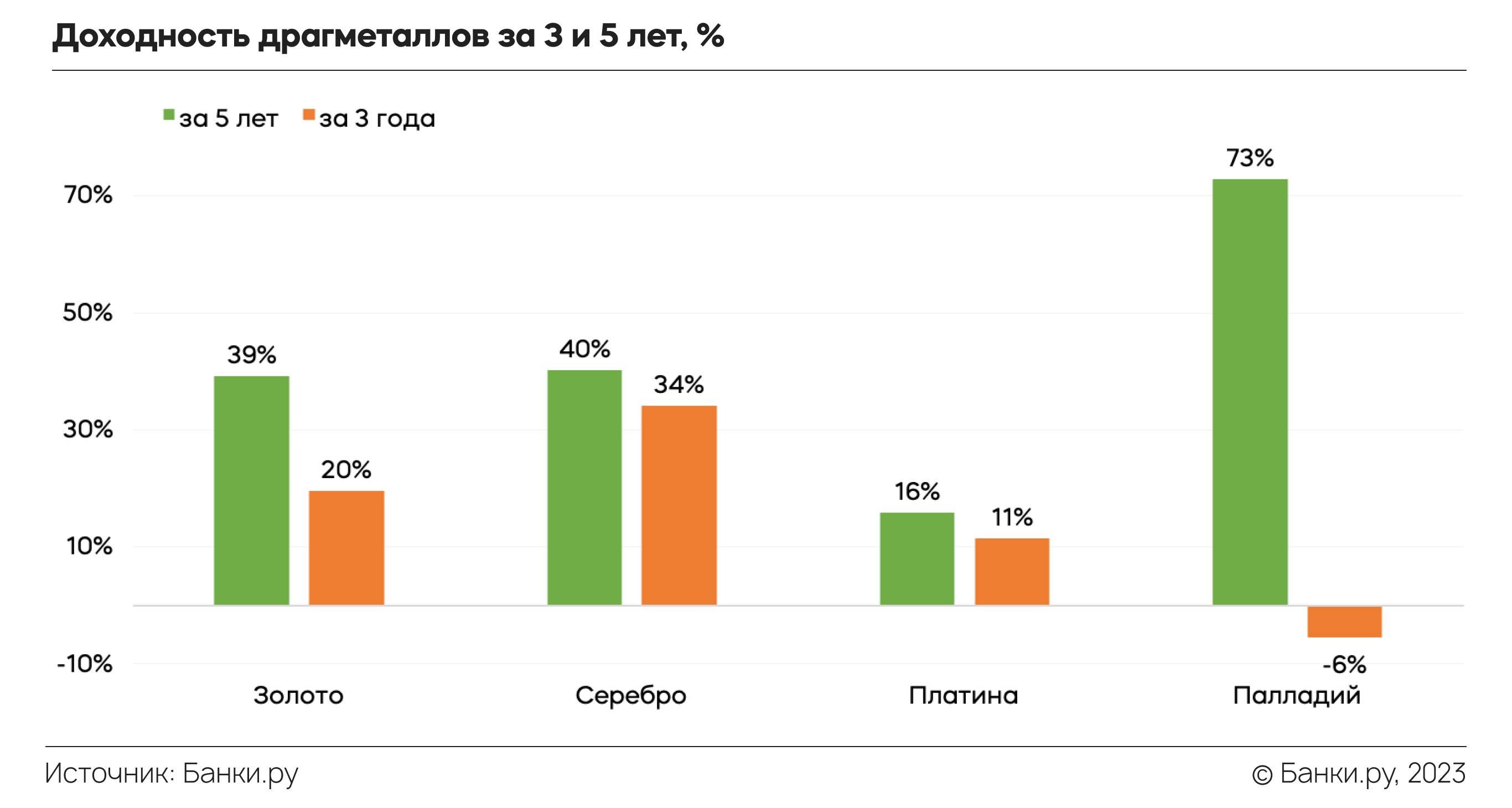

Как менялась доходность драгметаллов за последние 3 и 5 лет: исследование Банки.ру

Учитывая снижение возможностей по валютной диверсификации и сокращение количества валютных инструментов инвестирования в связи с переходом евро и доллара в статус валют «недружественных государств», все большую популярность набирают инвестиции в драгметаллы.

На доходность всех инструментов, таких как обезличенный металлический счет (ОМС), фьючерсы или акции компаний, добывающих драгметаллы, в той или иной мере влияет динамика цен драгметаллов на мировом рынке. Мы оценили динамику золота, серебра, платины и палладия за последние три и пять лет.

По итогам 5 лет (с 2018 по 2022 год) все представленные металлы показали позитивную динамику, а лидером по доходности стал палладий, который за пять лет вырос на 73%. Второе и третье место разделили золото и серебро, доходность которых за рассматриваемый период составила порядка 40%. Платина за тот же срок смогла вырасти в цене лишь на 16%.

Если же смотреть на трехлетний период, то здесь, напротив, палладий оказался в аутсайдерах, потеряв 6%, что говорит о том, что основной рост металла пришелся на предковидные 2018 и 2019 годы, когда рынки ожидали активного развития промышленности и высокого спроса на палладий.

Лидером же за последние три года стало серебро, показав рост на 34%. Несмотря на то, что в последние два года золото не демонстрировало явно выраженной динамики, благодаря росту в пандемийном 2020 году, когда данный драгметалл воспринимался как защитный актив, ему удалось показать по итогам трех лет рост котировок на 20% — почти половину от пятилетнего периода.

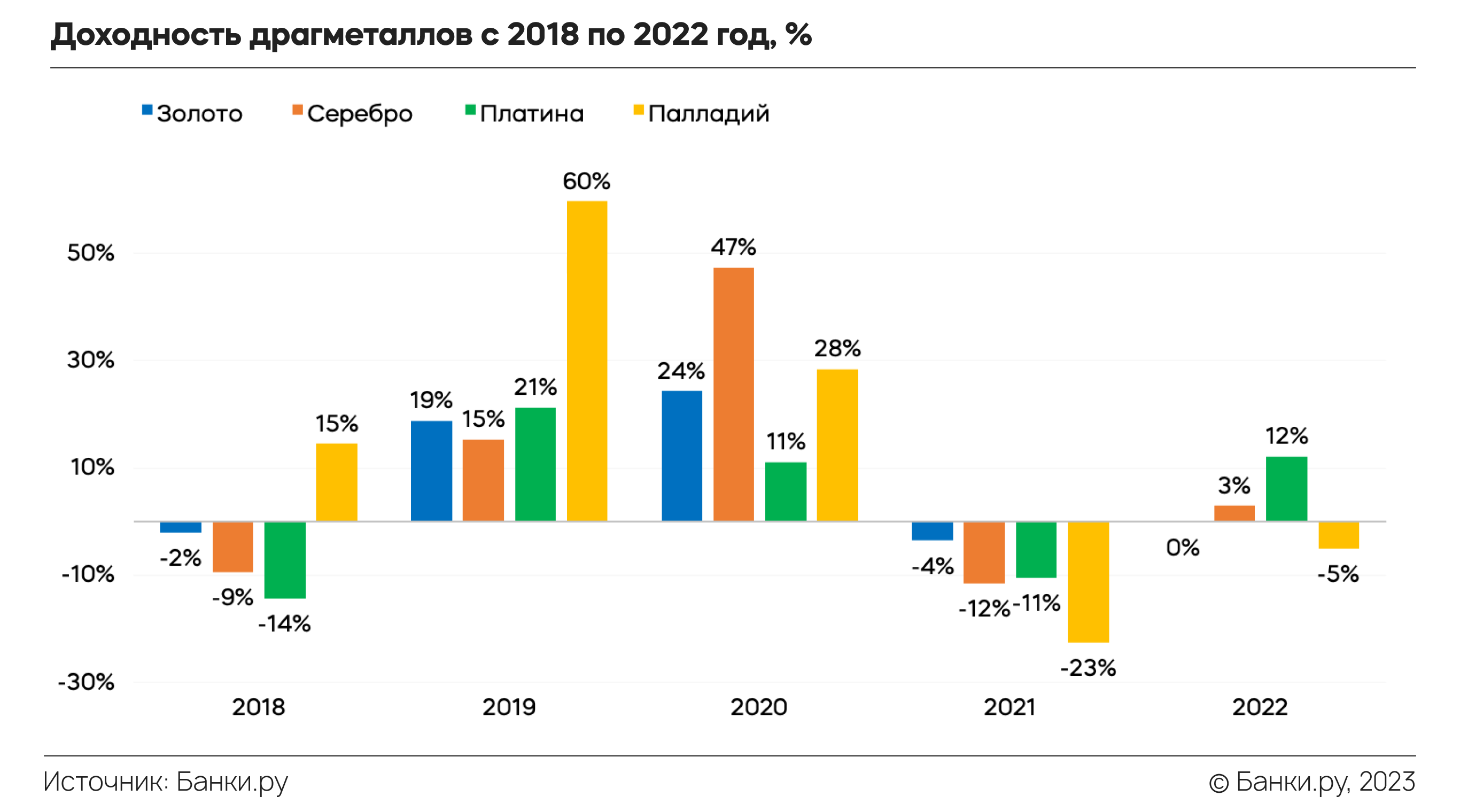

При этом, если рассматривать динамику внутри пятилетнего периода, то в большинстве случаев металлы данной группы движутся в одном направлении, но с разным процентным изменением. Исключением стал 2018 год, когда палладий смог показать значительный рост, при том, что остальные металлы снизились, а также 2022 год, когда палладий снижался при консолидации золота и серебра и росте платины.

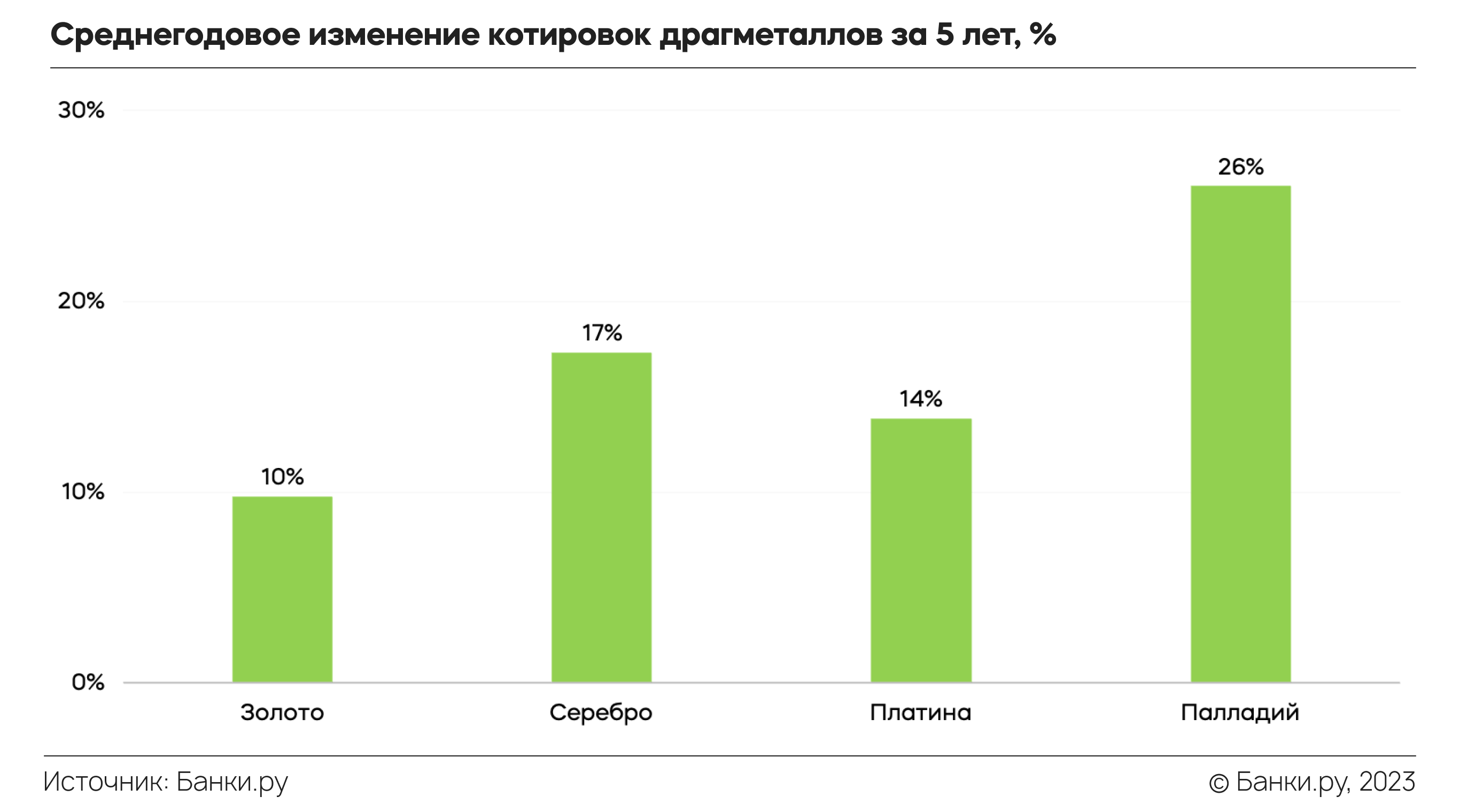

Палладий оказался не только самым доходным, но и самым волатильным инструментом. Среднегодовое изменение котировок данного металла составило 26%, тогда как для золота данный показатель составил лишь 10%. Золото стало наименее волатильным металлом.

Волатильность является показателем рискованности вложений: чем выше волатильность, тем более рискованным считается инструмент.

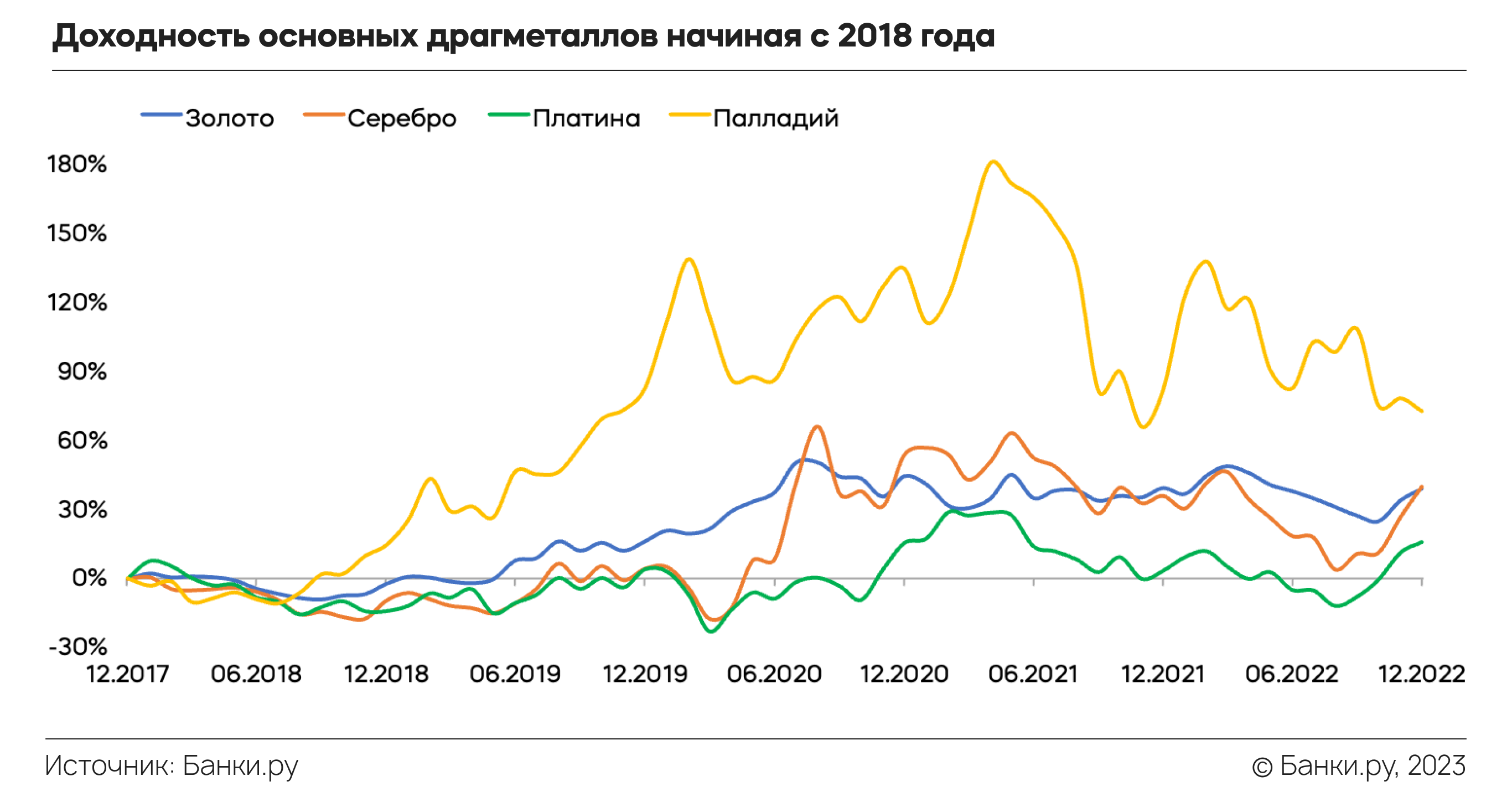

Это подтверждается и динамикой процентного изменения стоимости металлов, где за 100% взяты котировки на конец 2017 года. На графике видно, что палладий в моменте прибавлял порядка 180%, однако растерял большую часть этого роста за период 2021 и 2022 годов. В результате инвестиции в палладий в начале 2021 года принесли бы существенные убытки инвестору.

Отдельно отметим соотношение золота и серебра: при сопоставимой доходности волатильность серебра выше, чем у золота — среднегодовые изменения составляют 10% и 17%. При этом платина находится где-то в середине по волатильности между золотом и серебром — среднегодовое изменение цен составляет 14%, а доходность данного металла за 3-х и 5-летний периоды существенно ниже, чем у золота и серебра, что вызвано профицитом на рынке данного металла.

Из анализа динамики основных драгметаллов можно сделать вывод, что золото является наиболее надежным средством вложений. Поэтому Центробанки всего мира часть резервов хранят именно в данном металле, а инвесторы оценивают его как защитный инструмент. Цены на серебро и палладий как металлы, широко используемые в промышленности, часто подвержены экономическим изменениям и имеют более высокие риски по сравнению с золотом. Рост доходности платины был наименее выраженным среди представленных драгметаллов.

Источник: www.banki.ru

Модель доходности золота: как она работает и почему это важно?

Краткосрочная модель Всемирного Золотого Совета (WGC) позволяет инвесторам анализировать ежемесячную доходность золота по ключевым факторам инвестиционного спроса. Различные срезы оценки дают дополнительную информацию о влиянии различных факторов в зависимости от периода. При анализе мая 2021 модель показала, что процентные ставки в этом месяце оказывали влияние на доходность золота в незначительной степени, но они по-прежнему остаются важным фактором в этом году. В статье научного сотрудника WGC Бхарата Айера подробно рассматривается модель оценки доходности золота.

Ранее мы выделили ключевой вывод из нашей краткосрочной модели золота, заключающийся в повышенной чувствительности к определенным переменным, таким как процентные ставки, что в то время приводило к снижению цен. При том, что в прошлом месяце ставки оставались стабильными, а цены на золото выросли более чем на 7% 1 — теперь инвесторы могут задаться вопросом, какие еще факторы влияли на цены. Чтобы ответить на этот вопрос, мы снова обращаемся к нашей модели краткосрочных показателей золота 2 — чтобы помочь проанализировать месячную или ежемесячную доходность золота с использованием факторов инвестиционного спроса в краткосрочной перспективе, которые дополняют нашу долгосрочную структуру оценки золота (GVF) 3 .

Какова краткосрочная модель оценки золота и как ее могут использовать инвесторы?

Наша модель доходности золота использует ежемесячные данные в виде переменных, сгруппированные по четырем ключевым факторам прибыльности золота 4 , статистика по которым собирается с 2007 года. Используя множественную регрессию, мы ежемесячно рассчитываем изменения по каждой переменной и их влияние на доходность золота.

Мы нормализуем каждую переменную по соответствующей Z-оценке (стандартизированная оценка — это мера относительного разброса наблюдаемого или измеренного значения, которая показывает, сколько стандартных отклонений составляет его разброс относительного среднего значения) каждый месяц или по разнице от ее общего среднего, деленного на стандартное отклонение, что позволяет нам измерить влияние переменных на золото в стандартизированной мере. Модель использует полный 14-летний период в качестве отправной точки 5 , но мы также можем с ее помощью оценивать коэффициенты за более короткие промежутки времени (например, два или три года), чтобы определить, как они меняются с течением времени. Мы можем дополнительно улучшить этот анализ на более коротком промежутке времени, используя еженедельные входные данные для определения показателей внутри месяца и изучения чувствительности за последний год. 6 Комбинация этих различных методологий дает возможность оценить, какие количественные переменные лучше объясняют доходность золота. Кроме того, результат может быть дополнен качественной оценкой, чтобы создать полную картину поведения золота с течением времени.

Доходность золота на практическом примере мая 2021

Золото в мае выросло на 7,5% в месячном исчислении, закрывшись на уровне около $1.900 долларов США за унцию. 7 Наша модель показывает, что почти 4% пришлись на импульс, обусловленный положительными потоками инвестиций в золотые ETF, а также увеличением чистых длинных позиций по фьючерсам. Это более чем вдвое превышает влияние часто обсуждаемого фактора альтернативных издержек, который учитывает как влияние валюты, так и процентных ставок. Хотя в прошлом месяце динамика позиционирования золота и золотых фондов могла превзойти другие драйверы доходности, но в среднем такая динамика не наблюдалась за время всего 14-летнего периода оценки. Таблица 1 показывает, что изменения процентных ставок и инфляционных ожиданий, выраженные 10-летним безубыточным уровнем инфляции в США, оказали наибольшее абсолютное влияние на доходность золота с 2007 года, в то время как переменная, привязанная, например, к валютам развитых рынков (DM), оказалась менее значимой в долгосрочной перспективе. Таблица 1: Процентные ставки и инфляция являются основными факторами влияния на золото с 2007 г. Коэффициенты независимых переменных золота, ранжированные по величине *

* По состоянию на 31 мая 2021 г. Рассчитано путем регрессии ежемесячной Z-оценки возврата золота к ежемесячным Z-оценкам всех переменных с февраля 2007 по май 2021. Величина измеряется абсолютным значением бета-регрессии каждой переменной. Примечание. DM FX состоит из пар евро и йена / доллар. EM FX включает пары китайского юаня и австралийского доллара в качестве товарной валюты.

Дифференциация потоков акций и облигаций отражает настроения инвесторов к риску; более высокая толерантность к риску приводит к потокам в акции и наоборот. Источник: Bloomberg, Всемирный совет по золоту. Однако чувствительность цены золота к различным переменным факторам может меняться в зависимости от периода оценки.

Глядя только на последние 3 года, используя ежемесячные исходные данные, мы видим, что чувствительность золота к немецкой марке увеличилась почти в 4 раза по сравнению с полным периодом с 2007 года, в то время как его чувствительность к уровню безубыточной инфляции увеличилась почти в 3 раза. С другой стороны, влияние доходности золота в предыдущем месяце на результаты за текущий месяц резко снизилось, поскольку в последние годы золото не демонстрировало признаки возврата к среднему значению, которые оно проявляло исторически (см. Таблица 2). Недельная модель также показывает, что в прошлом году чувствительность золота к процентным ставкам выросла в три раза по сравнению с полным периодом, помимо аналогичных недавних тенденций повышенной чувствительности к немецкой валюте и уровню безубыточной инфляции, а также изменения влияния предыдущей доходности золота (таблица 3).

Наконец, обе модели показывают, что в последние годы цены на золото двигались в положительную сторону, когда потоки в фонды акций превышали потоки в фонды облигаций, что обычно происходит, когда инвесторы поддерживают на рынке более высокую терпимость к риску. Это подчеркивает тот факт, что золото не растет исключительно во время рыночных спадов, но, скорее, может демонстрировать рост как в условиях риска, так и в условиях отсутствия риска, как было недавно отмечено.

Таблица 2. За последние 3 года произошел скачок чувствительности золота к немецкой валюте и инфляционным ожиданиям. Коэффициенты переменных за полный период и за 3 года на основе ежемесячной доходности, в% *

* Полный период отражает данные с февраля 2007 по май 2021. Последний период отражает последние трехлетние данные с мая 2018 по май 2021. Драйвер экономического роста выражен в модели как константа. Переменные с положительной корреляцией с золотом за полный период выделены зеленым цветом, а переменные с отрицательной корреляцией — красным. Примечание.

DM FX состоит из пар евро и йена / доллар. EM FX включает пары китайского юаня и австралийского доллара в качестве товарной валюты. Дифференциация потоков акций и облигаций отражает настроения инвесторов к риску; более высокая толерантность к риску приводит к потокам в акции и наоборот. Источник: Bloomberg, Всемирный совет по золоту. Таблица 3. За предыдущие 52 недели процентные ставки также оказали огромное влияние на золото Коэффициенты переменных за полный период и за последний год, основанные на недельной доходности, в% *

* Полный период отражает данные с 5 января 2007 по 28 мая 2021. Последний период отражает данные за год с 5 июня 2020 по 28 мая 2021. Драйвер экономического роста выражен в модели как константа. Переменные с положительной корреляцией с золотом за полный период показаны зеленым цветом, а переменные с отрицательной корреляцией с золотом — красным.

Статистически незначимые переменные временного лага не включаются в еженедельный анализ. Примечание. DM FX состоит из пар евро и йена / доллар. EM FX включает пары китайского юаня и австралийского доллара в качестве товарной валюты.

Дифференциация потоков акций и облигаций отражает настроения инвесторов к риску; более высокая толерантность к риску приводит к потокам в акции и наоборот. Источник: Bloomberg, Всемирный совет по золоту.

Наконец, использование метода скользящего окна позволяет рассмотреть ситуацию более детально, особенно в отношении переменных, коэффициенты которых заметно меняются на более коротком временном промежутке по сравнению с полным периодом. Например, чувствительность золота к изменениям процентных ставок оказывается выше, когда его чувствительность к инфляционным ожиданиям также выше, в том числе в настоящее время (на основе недельной доходности за последние два года). Между тем, почти на протяжении всего периода с 2007 года немецкая валюта демонстрировала отрицательную корреляцию с ценами на золото (см. График 1). Это говорит об альтернативных издержках хранения золота и о том факте, что чувствительность золота к процентным ставкам имеет тенденцию к росту, когда рынок уделяет больше внимания действиям центральных банков, и это часто имеет место, когда инфляция превыше всего в умах инвесторов. График 1. Чувствительность золота к процентным ставкам и безубыточной инфляции близка к рекордным значениям Последующие двухлетние бета-версии золота *

* На основе еженедельных отчетов с 1 декабря 2002 по 28 мая 2021. Примечание. DM FX включает пары евро и иена / доллар. На основе данных LBMA Gold Price PM USD, 10-летнего индекса доходности правительства США Bloomberg и 10-летнего индекса безубыточной инфляции в США. Источник: Bloomberg, Всемирный совет по золоту.

Почему это важно

Модель краткосрочных показателей по золоту помогает понять доходность золота в течение недель и месяцев. В последнее время она оказалась особенно полезной, поскольку динамика некоторых факторов значительно изменилась. Более того, добавление итераций к краткосрочной модели, таких как более короткие периоды ретроспективного анализа, позволяет нам включать детали, которые помогают объяснить производительность золота в текущей среде, где версии за полный период могут быть менее восприимчивыми. Кроме того, модель дополняет идеи, которые инвесторы могут извлечь из нашей Концепции оценки золота. Использование комбинации краткосрочных моделей с различными, а иногда и скользящими периодами анализа помогает свести к минимуму объем нераспределенной прибыли и, в конечном итоге, обеспечивает более четкую картину поведения золота для инвесторов — даже когда цены колеблются.

Сноски и примечания

- На основе цены на золото LBMA PM в долларах США по состоянию на 31 мая 2021 года.

- Для получения дополнительной информации см. От чего зависит курс золота.

- Система оценки золота (GVF) предоставляет годовые прогнозы эффективности золота в различных макроэкономических сценариях, основанные на пересечении спроса и предложения.

- Четыре широких набора факторов, влияющих на доходность золота, — это экономический рост, риск и неопределенность, альтернативная стоимость и импульс.

- Модельные расчеты начинаются с 2007. Данные о движении капитала и облигаций не доступны до января 2007.

- Недельная краткосрочная модель в настоящее время недоступна на Goldhub, но мы ожидаем, что она будет добавлена в ближайшие месяцы.

- На основе цены на золото LBMA PM в долларах США по состоянию на 31 мая 2021 г.

Источник: www.zolotoy-zapas.ru