Золото долгое время считалось надежным способом сохранения финансовых сбережений. Оно не подвержено сроку годности и не имеет рисков, связанных с дефолтом или резким обесцениванием, так как, в отличие от денег, ни один центральный банк в мире не может произвольно создать или увеличить его количество.

Ликвидность

Золото обладает высокой ликвидностью, так как постоянно существует спрос на него, и в случае необходимости можно быстро продать данный актив. Однако, заработать на инвестициях в золото достаточно сложно из-за нескольких факторов. Например, долгосрочные вложения могут быть подвержены колебаниям цен, существуют значительные различия между ценами покупки и продажи золота, а также существуют особенности налогообложения данного актива.

Изменения цены на золото

Если проанализировать изменение цен на золото за последние пятьдесят лет, то можно заметить привлекательную картину для инвесторов. В начале 1970-х годов стоимость тройской унции золота была около $40, а к 2011 году она выросла до $1900. Большую часть этого времени цена на золото увеличивалась сравнительно небольшими темпами.

Коллекция монет — золото. Перспектива золота в будущем.

Цена на золото в период с 1975 по 2023

После 2011 года цена золота снизилась на треть от своих максимальных значений в течение семи лет. Восстановление цен произошло только в 2019 году, что означает, что те, кто инвестировал в золото в пиковом 2011 году, смогли вернуть свои средства только к 2021 году.

В 2020 году, который был охарактеризован многими аналитиками как кризисный, золото продемонстрировало высокую стоимость на мировых биржах. Согласно данным World Gold Council, спрос на золотые слитки и инвестиционные монеты из золота вырос на 62%, а стоимость унции увеличилась на 23%. Таким образом, золото еще раз подтвердило свою способность быть “убежищем” для инвесторов в период экономических и социальных потрясений.

Текущая ситуация

В конце прошлого года, несмотря на снижение цены золота до $1680 в летние месяцы, стоимость данного металла вернулась к начальному уровню года — $1800 за тройскую унцию. В январе 2023 года цена на золото вновь начала расти, и в настоящее время на мировых рынках металл торгуется по цене выше $1900.

Аналитики прогнозируют, что цена золота может продолжить свой рост из-за возможного снижения процентных ставок в США. Когда денежно-кредитная политика Федеральной резервной системы США становится более жесткой и приводит к повышению процентных ставок, цена золота обычно снижается.

В таких случаях золото становится менее привлекательным для инвесторов по сравнению с другими инструментами фондового рынка. Однако, при снижении процентных ставок интерес к покупке золота возвращается, что приводит к росту цен на данный металл. Согласно мнению многих аналитиков, в 2023 году среднегодовая цена на золото вряд ли превысит отметку в $2000 за тройскую унцию. Скорее всего, цена будет колебаться в диапазоне от $1600 до $2000.

На рынке золота выделяется период, известный как летняя депрессия, когда цены на данный металл относительно снижаются по сравнению с зимним уровнем. Например, летом 2022 года золото стоило $1680, в то время как в марте 2022 года его стоимость превышала $2000. Таким образом, месяцы с марта по июнь исторически являются выгодным периодом для инвестиций в драгоценные металлы.

Куда пойдут золото и рубль, разморозка фондов FinEx, Euroclear возобновляет расчеты, металлурги

Инвестиции в драгоценные металлы окупаются в долгосрочной перспективе. Аналитики прогнозируют, что к 2039 году цены на золото могут достичь уровня в $3000 за тройскую унцию.

Золото обладает надежностью и ликвидностью, а его цена подвержена влиянию различных факторов. Несмотря на колебания цен, аналитики ожидают, что в долгосрочной перспективе золото может продолжать расти. Периоды летней депрессии представляют возможность для инвесторов. Однако, принятие решения о покупке золота всегда должно основываться на тщательном анализе собственных финансовых целей и конкретной ситуации на рынке.

Как заработать на дивидендах в России?

Рубль пробил новое дно. Что будет дальше?

Подписывайтесь на наш Telegram, чтобы познакомиться с командой NFT ARTY и быть в курсе последних тенденций. Также освещаем события из мира фондового и криптовалютного рынка в Instagram и Дзен. А всех любителей полезных видео приглашаем на YouTube.

Источник: nft-arty.com

Взгляд на золото: ближайшее будущее и долгосрочные перспективы

Динамика цен на золото после резкого предкризисного всплеска и посткризисного роста, похоже, переходит к более спокойному периоду. Параметры посегментного спроса/предложения выявляют постепенную стабилизацию совокупного интереса к металлу и возвращение к традиционному паритету, с учётом бумажных объёмов электронной торговли. Исторический анализ говорит о смещении в нисходящую фазу среднесрочного цикла, в котором золото ранее отнюдь не всегда было надёжным защитником от инфляции, реагируя падением цены всего лишь на её замедление, и мы рассматриваем его скорее как девальвационный хедж, интересный вне долларовой зоны. Долгосрочный анализ указывает на вероятность нового витка резкого роста реальной цены золота после 2035 года.

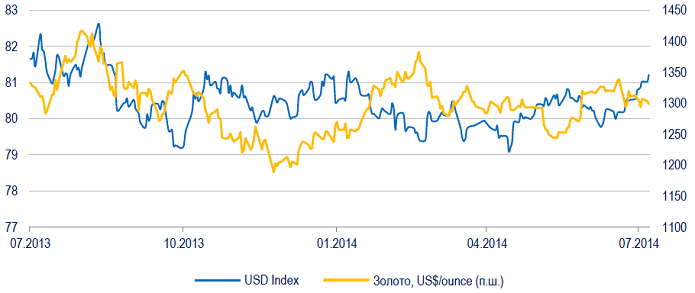

С начала текущего года золото подорожало на 9,2%, что стало сюрпризом для инвесторов, обогнав по доходности многие другие финансовые инструменты. На этой неделе спот-цена на золото умеренно растет до $1310 за тройскую унцию после публикации сильной макростатистики из США, в том числе о росте ВВП за второй квартал 2014 на 4%, что может быть драйвером роста интереса инвесторов к более рискованным активам на фоне роста экономики. Динамика цены и волатильности золота

В ближайшее время на золото будет оказывать влияние политика окончания эпохи дешевых денег, которую последовательно и предсказуемо проводит ФРС США. 30 июля ФРС в очередной раз сократила объем выкупа активов на $10 млрд, кроме того Джанет Йеллен объявила о возможном начале повышения ключевой ставки до 1,25% и 2,5% в конце 2015 и 2016 годов соответственно, что на короткой дистанции в целом положительно влияет на стабильность цен на золото. Впрочем, сам по себе рост ставки не является запретительным фактором для подорожания золота – в цикле роста ставки 2004-2006 годов золото также демонстрировало подъём, равно как и иные виды сырья.

Кроме того снижение корреляции цен на золото и индекса USD делает золото привлекательным инструментов для хеджирования инвестиций, что отразилось на росте интереса инвесторов к золоту.

Динамика цены золота и индекса USD

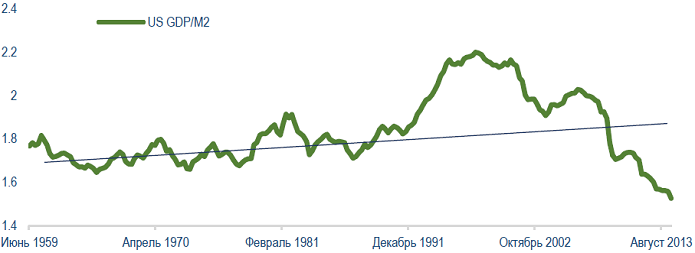

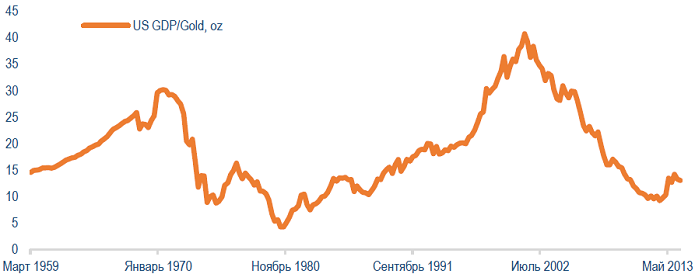

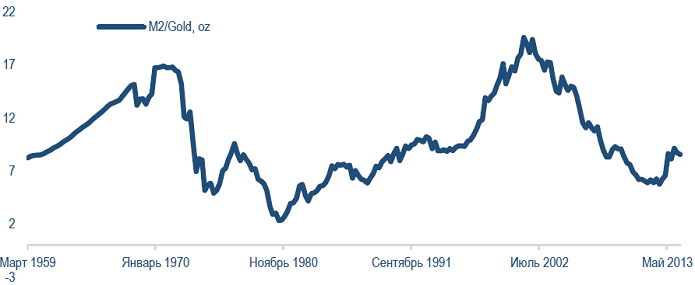

Интересные результаты даёт сопоставление цены золота и динамики американского ВВП, а также агрегата М2. Динамика М2 (а в США он включает наличность в обращении, вклады до востребования, чеки, краткосрочные депозиты, остатки на счетах взаимных фондов денежного рынка, и счета размером до US$100 тысяч) довольно точно коррелировала с динамикой американского ВВП вплоть до начала 90-х годов ХХ века, после чего произошло резкое снижение степени «монетизации» ВВП по М2, несмотря на рост агрегата М1.

Динамика соотношения ВВП США и М2

Динамика ВВП США, выраженная в тройских унциях золота в номинальных ценах

Динамика M2 США, выраженная в тройских унциях золота в номинальных ценах

С начала развития Азиатского кризиса в конце 90-х годов началось длительное ступенчатое увеличение веса М2 по отношению к американскому ВВП, причём на сегодняшний день оно отклонилось от трендовой линии на ту же величину, на какую отклонялось в противоположную сторону в первой половине 90-х годов, совершив, таким образом, полноценное компенсационное движение, пятью волнами, а значит, теоретически, можно ожидать возврат к тренду, т.е. новое снижение «монетизации» американской экономики по М2, что будет негативно для золота.

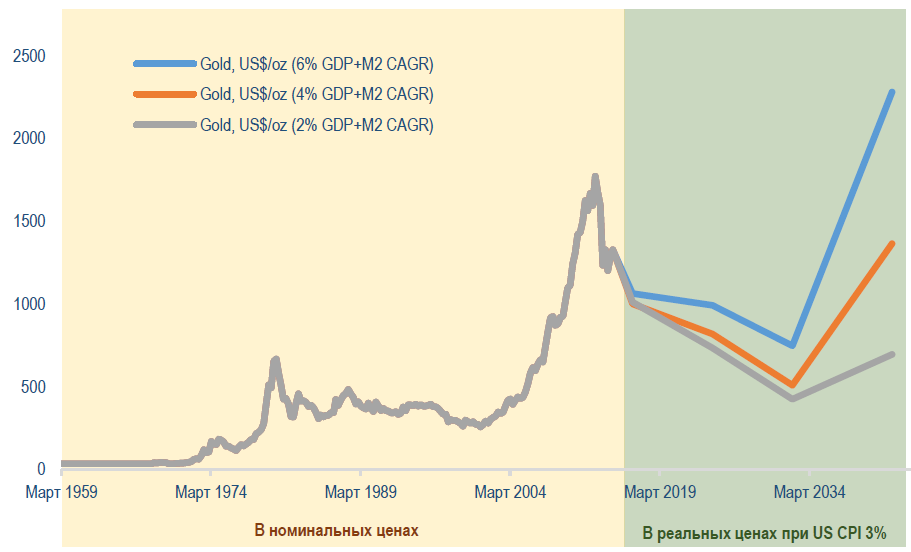

В случае успешного перезапуска индустриализации экономики США с целью выхода на профицит внешней торговли, такое действительно возможно. Помимо этого, выраженные в унциях золота значения ВВП и агрегата М2 выявляют вероятное наличие 30-летнего цикла цены золота, причём спад составляет около 20 лет, а рост – около 10. В настоящий момент мы находимся в стадии спада, в самом её начале. Прошлое падение цены золота после всплеска 1980 года в номинальных долларах составило около 63%, на сегодня мы видели снижение до нынешнего уровня консолидации лишь на 32%, что оставляет возможность для завершающего пропорционального скатывания цены в район US$850 за унцию. Характерно, что на эту же цель указывает и технический анализ.

Если принять существование 30-летнего цикла за данность, то при прочих равных условиях, это даёт возможность численно предсказать диапазон движения цен на следующие 30 лет в зависимости от сценариев темпа роста экономики США, в предположении, что вес её и роль в мировом ВВП и структуре глобальной экономики не претерпит драматических изменений.

Прогноз цены золота в рамках 30-летнего цикла

Естественно, что подобные предположения основываются на весьма спорных допущениях, однако довольно хорошо выраженные циклы прослеживаются на протяжении сравнительно длительных периодов времени, причём надо учитывать, что в секторальном разрезе мировая экономика радикально поменялась за последние 30-50 лет, причём значительное изменение произошло и в центрах локализации экономического потенциала, однако наличие цикличности говорит о некоем более общем характере происходящих изменений.

Долгосрочный прогноз и даже анализ цены золота сталкивается с целым рядом проблем, прежде всего связанных с недостатком информации для сквозного сравнения на горизонте более 150 лет, а также такими явлениями как монетные мутации (изменение массы или пробы), локальные изменения потоков и количества драгметаллов, открытие новых центров добычи и взаимные колебание курсов золота и серебра в зависимости от динамики мировой (транссредиземноморской) торговли, а также резких изменений условий на региональных рынках труда в Европе в Средние века.

Иными словами, определение покупательной способности золота наталкивается на явную недостаточность данных, отсюда и проистекают такие методы эмпирической оценки как «одна унция за хороший костюм» и прочие. Тем не менее, привязка к отдельным видам сельхозпродукции и таким денежным единицам как английский фунт и турский ливр в ряде исследований позволяет выявить не только значительные, до 6 раз, колебания реальной стоимости золота за период с XII до XXI века, но и наличие средних циклов, длиной как раз порядка 30-50 лет. Пик цен приходится на конец XV-начало XVI века, новый всплеск в золоте произошёл в середине XVIII века и именно на этом уровне цена находилась в середине XIV века, а также в 80-е годы XX века и в настоящее время.

Таким образом, можно говорить по крайней мере о наличии ценовых макрокластеров, существенно различающихся друг от друга по среднему значению цены золота, в рамках которых также наблюдаются значительные колебания и периоды спада и роста.

Источник: fomag.ru

Каковы долгосрочные перспективы золота

С начала 2020 г. цены на золото прибавили 12%, поднявшись до $1700 за тройскую унцию и обновив локальные вершины с 2013 г. Подъему стоимости драгоценного металла способствовал рост неопределенности в мировой экономике из-за коронавируса и смягчение денежно-кредитных политик мировых регуляторов для борьбы с последствиями пандемии.

Золото vs остальные металлы

На фоне остальных металлов золото выглядит устойчиво благодаря репутации защитного актива. Медь, алюминий, а также платина и серебро расцениваются участниками рынка прежде всего как промышленные металлы. В условиях падения экономической активности спрос на них снижается, цены падают.

Золото традиционно воспринимается как защитный актив, в котором можно пересидеть неспокойные времена. Эта репутация сложилась исторически, а в настоящее время поддерживается мировыми центробанками, которые хранят часть резервов в металле. Около 40% всего спроса на золото — инвестиционный спрос, который усиливается в периоды рыночной нестабильности.

Справедлива и обратная ситуация. Когда сентимент начинает улучшаться и последствия кризиса постепенно перевариваются, спрос на промышленные металлы начинает расти, а на золото падать. Это приводит к снижению цен на драгоценный металл. Однако по мере стабилизации ситуации снижение спроса на золото может не произойти из-за действий мировых ЦБ.

Реальные процентные ставки

Большинство мировых регуляторов прибегли к снижению процентных ставок в 2020 г., чтобы поддержать экономику и сгладить негативное влияние коронавируса. Особенно стоит обратить внимание на действия ФРС США, которая в 2020 г. опустила ключевую ставку с 1,5–1,75 п.п. до 0–0,25% к настоящему моменту. На фоне снижения процентных ставок, а также роста неопределенности в мировой экономике, доходности Treasuries продолжили падение. Если на конец 2019 г. доходность 10-летних бумаг находилась в районе 1,9%, то к началу мая она опустилась к 0,7%.

Традиционно мощный драйвер для роста золота — падение реальных процентных ставок. Реальные процентные ставки — это условно безрисковая доходность (например, Treasuries) за вычетом инфляции. Снижение доходностей долговых бумаг при относительно стабильной инфляции в январе-феврале 2020 г. потянуло за собой реальные процентные ставки. Отчасти поэтому в начале года наблюдался сильный рост золота.

После кризиса 2008 г. наблюдалось сильное расхождение между динамикой реальной процентной ставки и ценой золота из-за инфляционной волатильности. В кризис и непродолжительный период после него инфляция была слабой, однако участники рынка понимали, что это временное явление, и на горизонте ближайших лет монетарные стимулы и восстановление потребительской уверенности приведут к росту цен. Это закладывалось в котировки золота, которые находились в восходящем тренде вплоть до 2012 г. Сейчас ситуация может повториться.

В марте месячная инфляция (CPI) в США составила -0,4% из-за снижения потребительской активности. Доходности по Treasuries оставались относительно стабильными, но реальная ставка в условиях дефляции отскочила от локальных минимумов. В апреле показатель CPI опустился до -0,8% из-за влияния карантинных ограничений. На этом фоне вполне возможно временное торможение роста цен на золото, особенно после сильного взлета в последние месяцы.

В долгосрочной перспективе потенциал для роста остается. Реальная процентная ставка держится в отрицательной зоне. Это означает, что инвесторы с учетом инфляции теряют капитал, находясь в тех же Treasuries. Чтобы избежать этого, участники рынка могут вкладываться в золото, так как оно является сравнимым по качеству активом и при этом исторически «защищает» от инфляции.

Еще один долгосрочный фактор в поддержку золота — массовые вливания ликвидности. Сейчас мировая экономика поддерживается мягкой монетарной политикой мировых регуляторов. Это позволяет сглаживать негативное влияние коронавируса. На горизонте нескольких лет может возникнуть необходимость в сокращении ликвидности, поскольку раздутая денежная масса не будет обеспечена реальным сектором. Если возникнут проблемы со стерилизацией ликвидности, это может привести к разгону инфляции, падению реальных ставок и очередному витку роста спроса на золото.

Какие долгосрочные перспективы

Золото — ситуативный инструмент, который подходит не каждому долгосрочному инвестору. Основная проблема в том, что золото не генерирует денежный поток — заработать можно лишь на разнице в стоимости. Ни о какой магии сложного процента или реинвестировании дивидендов здесь говорить не приходится.

Драгоценный металл может быть интересным инструментом для диверсификации портфеля как временная страховка от роста волатильности. Золото также становится привлекательным в условиях падения реальных ставок. В относительно спокойное время металл может не пользоваться повышенным спросом и проигрывать фондовым активам.

На сверхдолгосрочном горизонте есть вероятность, что золото может становиться менее популярным у инвесторов, постепенно приобретая все большее экономическое сходство с промышленными металлами. Сейчас золото «работает», потому что все знают, что в условиях неопределенности его нужно покупать. Тем не менее объективных причин для этого, кроме исторически сложившейся практики и удобства инструмента, не так много. Можно предположить, что постепенно его репутация «тихой гавани» будет терять силу.

На фоне остальных металлов золото выглядит устойчиво благодаря репутации защитного актива. Медь, алюминий, а также платина и серебро расцениваются участниками рынка прежде всего как промышленные металлы. В условиях падения экономической активности спрос на них снижается, цены падают.

Золото традиционно воспринимается как защитный актив, в котором можно пересидеть неспокойные времена. Эта репутация сложилась исторически, а в настоящее время поддерживается мировыми центробанками, которые хранят часть резервов в металле. Около 40% всего спроса на золото — инвестиционный спрос, который усиливается в периоды рыночной нестабильности.

Справедлива и обратная ситуация. Когда сентимент начинает улучшаться и последствия кризиса постепенно перевариваются, спрос на промышленные металлы начинает расти, а на золото падать. Это приводит к снижению цен на драгоценный металл. Однако по мере стабилизации ситуации снижение спроса на золото может не произойти из-за действий мировых ЦБ.

Реальные процентные ставки

Большинство мировых регуляторов прибегли к снижению процентных ставок в 2020 г., чтобы поддержать экономику и сгладить негативное влияние коронавируса. Особенно стоит обратить внимание на действия ФРС США, которая в 2020 г. опустила ключевую ставку с 1,5–1,75 п.п. до 0–0,25% к настоящему моменту. На фоне снижения процентных ставок, а также роста неопределенности в мировой экономике, доходности Treasuries продолжили падение. Если на конец 2019 г. доходность 10-летних бумаг находилась в районе 1,9%, то к началу мая она опустилась к 0,7%.

Традиционно мощный драйвер для роста золота — падение реальных процентных ставок. Реальные процентные ставки — это условно безрисковая доходность (например, Treasuries) за вычетом инфляции. Снижение доходностей долговых бумаг при относительно стабильной инфляции в январе-феврале 2020 г. потянуло за собой реальные процентные ставки. Отчасти поэтому в начале года наблюдался сильный рост золота.

После кризиса 2008 г. наблюдалось сильное расхождение между динамикой реальной процентной ставки и ценой золота из-за инфляционной волатильности. В кризис и непродолжительный период после него инфляция была слабой, однако участники рынка понимали, что это временное явление, и на горизонте ближайших лет монетарные стимулы и восстановление потребительской уверенности приведут к росту цен. Это закладывалось в котировки золота, которые находились в восходящем тренде вплоть до 2012 г. Сейчас ситуация может повториться.

В марте месячная инфляция (CPI) в США составила -0,4% из-за снижения потребительской активности. Доходности по Treasuries оставались относительно стабильными, но реальная ставка в условиях дефляции отскочила от локальных минимумов. В апреле показатель CPI опустился до -0,8% из-за влияния карантинных ограничений. На этом фоне вполне возможно временное торможение роста цен на золото, особенно после сильного взлета в последние месяцы.

В долгосрочной перспективе потенциал для роста остается. Реальная процентная ставка держится в отрицательной зоне. Это означает, что инвесторы с учетом инфляции теряют капитал, находясь в тех же Treasuries. Чтобы избежать этого, участники рынка могут вкладываться в золото, так как оно является сравнимым по качеству активом и при этом исторически «защищает» от инфляции.

Еще один долгосрочный фактор в поддержку золота — массовые вливания ликвидности. Сейчас мировая экономика поддерживается мягкой монетарной политикой мировых регуляторов. Это позволяет сглаживать негативное влияние коронавируса. На горизонте нескольких лет может возникнуть необходимость в сокращении ликвидности, поскольку раздутая денежная масса не будет обеспечена реальным сектором. Если возникнут проблемы со стерилизацией ликвидности, это может привести к разгону инфляции, падению реальных ставок и очередному витку роста спроса на золото.

Какие долгосрочные перспективы

Золото — ситуативный инструмент, который подходит не каждому долгосрочному инвестору. Основная проблема в том, что золото не генерирует денежный поток — заработать можно лишь на разнице в стоимости. Ни о какой магии сложного процента или реинвестировании дивидендов здесь говорить не приходится.

Драгоценный металл может быть интересным инструментом для диверсификации портфеля как временная страховка от роста волатильности. Золото также становится привлекательным в условиях падения реальных ставок. В относительно спокойное время металл может не пользоваться повышенным спросом и проигрывать фондовым активам.

На сверхдолгосрочном горизонте есть вероятность, что золото может становиться менее популярным у инвесторов, постепенно приобретая все большее экономическое сходство с промышленными металлами. Сейчас золото «работает», потому что все знают, что в условиях неопределенности его нужно покупать. Тем не менее объективных причин для этого, кроме исторически сложившейся практики и удобства инструмента, не так много. Можно предположить, что постепенно его репутация «тихой гавани» будет терять силу.

Источник: www.invest-rating.ru