По итогам торгов на COMEX, подразделении Нью-йоркской товарной биржи (NYMEX) котировки фьючерсов на золото понизились на 9,80 до 1098.10 долларов за тройскую унцию, котировки фьючерсов на серебро упали на 45 центов до 17.11 долларов за унцию.

Из новостей можно отметить сообщение Всемирного совета по золоту (WGC) о том, что общий объем добытого золота в мире за всю историю золотодобычи на поверхности земли (до 2009г.) составляет около 163 тыс. тонн (5,24 млрд. унций). После возникновения международного финансового кризиса произошли важные изменения на мировом рынке золота, о которых свидетельствуют заметное сокращение доли золотых ювелирных изделий и стремительный рост доли инвестиций в золото. По данным WGC, объем золота в ювелирных изделиях составляет 83,6 тыс. тонн, золота в виде частных инвестиций — 27,3 тыс. тонн, золотые запасы стран мира — 28,7 тыс. тонн, золота промышленного и другого назначения — 19,7 тыс. тонн, местонахождение еще нескольких тысяч тонн золота неизвестно. Кроме того, объем золота на дне моря составляет около 26 тыс. тонн. По состоянию на конец сентября 2009г. доля золотых ювелирных изделий на мировом рынке золота сократилась с 64 до 49%, при этом доля инвестиций в золото выросла с 26 до 42%, доля золота промышленного назначения снизилась с 13 до 10%.

Что если дальше 10 лет падения (-10%) по циклам рынка?

«Основными негативными факторами на рынке драгоценных металлов являются доллар США, закрытие позиций в преддверии окончания года и техническая картина, которые могут усилить давление на драгоценные металлы и подтолкнуть участников рынка к более сильной фиксации прибыли», — комментирует Виталий Шевченко, аналитик ФК UMIS.

Источник: www.tomsk.ru

Еженедельный обзор по рынкам драгоценных металлов от 24 октября 2022 г.

Цены на драгоценные металлы на прошедшей неделе снижались, реагируя на крепкий доллар США и рост реальных доходностей. Инвесторы закладывали в котировки очередное повышение процентной ставки на предстоящем 1–2 ноября 2022 г. заседании ФРС США. Между тем рынок надеется, что ужесточение денежно-кредитной политики замедлится к концу 2022 г., а геополитическая напряжённость, высокая инфляция и сезонный рост потребления будут поддерживать стоимость драгоценных металлов в предстоящие месяцы.

На текущей неделе должны состояться заседания Европейского центрального банка (ЕЦБ), Банка Японии и ЦБ РФ. Важной для рынков статистикой станет публикация данных о росте ВВП крупнейших экономик мира.

По состоянию на 20 октября баланс ФРС США был равен 8,805 трлн долл. (-4,3 млрд долл. к предыдущей неделе, +200,1 млрд долл. к уровню 20 октября 2021 г.). Сокращение баланса ФРС вновь ускорилось, и разница с предыдущим годом продолжает уменьшаться.

Биткоин мани****ция. Обзор рынка криптовалют

На фоне растущих опасений из-за ослабления спроса «Бежевая книга» ФРС показала более пессимистичные прогнозы для экономики США, однако ситуация во всех отраслях и регионах отличается. Негативными факторами выступают повышенные процентные ставки и инфляция, а также перебои в цепочках поставок. Продажи автомобилей остаются низкими из-за дефицита машин и высоких цен. Кроме того, рост ставок по ипотечным кредитам и повышение стоимости жилья способствовали дальнейшему снижению числа новостроек и продаж домов, что также вызвало рост арендной платы за жильё. Все эти факторы усиливают негативные ожидания в экономике.

В прошедший период риторика представителей регулятора оставалась жёсткой, в результате чего ожидается повышение процентной ставки до 4,5–5% с её возможным дальнейшим удержанием на запретительном уровне. Последние данные по инфляции разочаровывают, а текущие действия пока не приносят результата, поэтому повышение ставки продолжается. В целом в течение следующих 14 месяцев следует ожидать умеренного замедления инфляции, которая может опуститься до 6% к концу текущего года и до 4% к концу 2023 г.

Цены на фьючерсы CME FedWatch свидетельствуют о том, что с вероятностью 93,7% на ноябрьском заседании регулятор повысит процентные ставки до 3,75–4%, а с вероятностью 6,3% — до 3,5–3,75%. К марту 2023 г. большинство участников рынка ожидает процентную ставку на уровне 4,75–5,%, в декабре 2023 г. — на уровне 4,5–4,75%.

Широкий рыночный консенсус заключается в том, что процентные ставки стабилизируются в I квартале 2023 г. и останутся неизменными как минимум до июля или сентября того же года. Вполне вероятно, что ФРС приостановит повышение ставок в начале 2023 г., а затем будет сохранять их на высоком уровне до тех пор, пока инфляция не покажет признаки снижения. Это замедлит рост реальных ставок, которые останутся отрицательными, и будет поддерживать рынки драгоценных металлов.

В ответ на ускорение инфляции Банк Англии может повысить процентную ставку сразу на 1% в ходе ноябрьского заседания. В заявлении, опубликованном британским центробанком, отмечается, что в IV квартале 2022 г. он будет продавать облигации из своего портфеля со сроками обращения до 20 лет. Решение относительно того, какие облигации будут продаваться в I квартале 2023 г. и далее, Банк Англии примет позже. Однако денежно-кредитная политика Великобритании может вновь претерпеть изменения после избрания нового премьер-министра Риши Сунака.

Народный банк Китая сохранил базовую процентную ставку по кредитам (LPR) сроком на один год на уровне 3,65% годовых. Ставка по пятилетним кредитам оставлена на уровне 4,3% годовых. Решение было ожидаемым, поскольку ранее НБК зафиксировал ставку в рамках программы среднесрочного кредитования (MLF) на отметке 2,75% годовых.

Золото

Спрос на золото в Азии на прошедшей неделе активизировался в ответ на снижение цен. В Индии внутренние цены на металл упали почти до минимума за последний месяц, что подтолкнуло розничные продажи ювелирных изделий. Продажи монет и слитков на этом рынке также были высокими.

По состоянию на 24 октября премия при покупке золота в Индии составила 2,5 долл. за унцию (дисконт 10,7 долл. на 14 октября). Тем не менее низкие премии на индийском рынке способствуют перетоку золота на более премиальные рынки Китая и Турции.

Премия при покупке золота в Китае по состоянию на 21 октября составила 45,4 долл. за унцию (премия 41,9 долл. на 14 октября). На рынке золота в Шанхае наблюдается дефицит металла, который связан как с высоким внутренним спросом, так и с трудностями в поставках. НБК по-прежнему воздерживается от выдачи новых квот на импорт золота коммерческими банками. На этом фоне заслуживает внимания новость о том, что российские аффинажные заводы совместно с профильными министерствами ведут переговоры на тему получения доступа к торгам на Шанхайской бирже золота.

В Гонконге золото продавалось с премией в 1–3 долл. за унцию, в Сингапуре — 1,5–2 долл. Metals Focus отмечает, что спрос должен заметно вырасти в 2023 г. на фоне снижения цен и роста потребительских расходов, а инвестиции в физический металл останутся на исторически рекордном уровне.

На прошедшей неделе цены на золото опускались ниже сильного уровня поддержки в 1625 долл. за унцию, после чего рынок восстановился до 1650 долл. Есть вероятность, что цены на металл в IV квартале 2022 г. будут двигаться в диапазоне 1680–1880 долл. за унцию под влиянием ожиданий некоторого смягчения денежно-кредитной политики ФРС США и сезонно растущего спроса. Малейший признак подобного поведения регулятора может привести к резкому росту цен на золото. Несмотря на повышение реальных процентных ставок, высокая инфляция и политические потрясения по всему миру будут оказывать поддержку рынку золота в ближайшие месяцы.

Банк JP Morgan ожидает средние цены на золото в IV квартале 2022 г. на уровне 1650 долл. за унцию, а в I квартале 2023 г. — 1670 долл. Взаимосвязь динамики цен на золото с реальной доходностью сохранится, хотя к IV кварталу 2023 г. возможен рост рынка до 1820 долл. за унцию из-за смягчения денежно-кредитной политики ФРС США и снижения реальных ставок.

Выход инвесторов из биржевых ETF в прошедший период продолжался. По данным WGC, сокращение запасов ETF, которые инвестируют в золото, на 42-й неделе, закончившейся 21 октября, составило 26,6 т. Общий уровень запасов ETF составлял 3502,9 т золота, что на 38,3 т ниже уровня в конце 2021 г.

Серебро

Цены на серебро на прошедшей неделе снижались до 18,2 долл. за унцию в корреляции с курсом золота, после чего рынок резко вырос к 19,13 долл. Соотношение цен между золотом и серебром (Gold/Silver Ratio) составило 86,13 (среднее значение за пять лет — 79,5). Соотношение «платина/серебро» равняется 48,36 (среднее значение за пять лет — 57).

Баланс рынка серебра от CPM Group показывает снижение избытка в 2022 г. на 21,3% год к году — до 76,2 тыс. унций. Ожидается, что общее предложение серебра в мире в 2022 г. упадёт на 0,3% год к году — до 984,4 млн унций, а потребление вырастет на 2% год к году — до 908,1 тыс. унций. До конца 2022 г. динамика цен на серебро может оставаться позитивной — в диапазоне 17,5–22,8 долл. за унцию.

Платина

Цены на платину на прошедшей неделе в корреляции с рынком золота снижались до 875 долл. за унцию, после чего вновь восстановились к 927 долл. Спред между платиной и золотом составил 738 долл., между платиной и палладием — 1093 долл.

Спрос на платину остаётся низким в связи со слабыми продажами коммерческих автомобилей на основных рынках — в США, Китае и Европе. Сезонный рост потребления и некоторые опасения относительно предложения платины в ЮАР поддерживают рынок. Однако данные факторы не являются достаточно сильными, чтобы разрушить диапазон консолидации рынка в 800–965 долл. за унцию, в котором металл находится с июня 2022 г.

В IV квартале 2022 г. цены на платину останутся в этом диапазоне, если не найдутся сильные факторы, которые изменят картину. Спрос на коммерческие транспортные средства в ближайшие месяцы, вероятно, ещё больше ослабнет в связи с торможением экономического роста, что будет оказывать давление на стоимость металла.

В то же время банк JP Morgan ожидает, что в 2023–2025 гг. на мировом рынке платины возможно возникновение дефицита в размере 550 тыс. унций, что приведёт к росту цен до 1200 долл. за унцию к IV кварталу 2023 г.

Палладий

Цены на палладий в течение прошедшей недели колебались в диапазоне 1960–2080 долл. за унцию, после чего вернулись к 1990 долл. Консолидация в широком ценовом диапазоне на рынке палладия продолжается последние несколько месяцев, однако в настоящее время поддержку оказывает сезонный рост потребления в Китае, а также перебои с поставками из ЮАР. Замещение палладия платиной в производстве автокатализаторов и слабый спрос со стороны автомобильной промышленности удерживают рынок от более резкого роста. Ожидается, что в IV квартале 2022 г. цены на палладий останутся в диапазоне 1950–2500 долл. за унцию.

Долгосрочно ситуация на рынке палладия выглядит негативно: согласно прогнозам JP Morgan, к 2025 г. возможно возникновение избытка металла в размере 1 млн унций из-за сокращения потребления, в результате чего цены могут значительно снизиться.

Компания «Норникель» (GMKN) сообщила о росте производства палладия в III квартале 2022 г. на 0,4% квартал к кварталу — до 712 тыс. унций. За 9 месяцев 2022 г. производство металла выросло на 11% год к году — до 2,13 млн унций. Производство платины в III квартале 2022 г. увеличилось на 8% квартал к кварталу — до 171 тыс. унций, а за 9 месяцев рост составил 6% год к году — до 491 тыс. унций. Прогноз производства на 2022 г. подтверждён на уровне 2,451–2,708 млн унций палладия и 604–667 тыс. унций платины. Оценка производства в 2023 г. не озвучена, но компания смотрит на перспективы с осторожностью.

Источник: open-broker.ru

FX.co ★ Оптимизм возвращается на рынок золота!

Актуально до 2023-07-15

Оптимизм возвращается на рынок золота!

На рынке золота настроения постепенно возвращаются к бычьим. Но чтобы протолкнуть цены выше критического уровня сопротивления, по-прежнему недостаточно импульса.

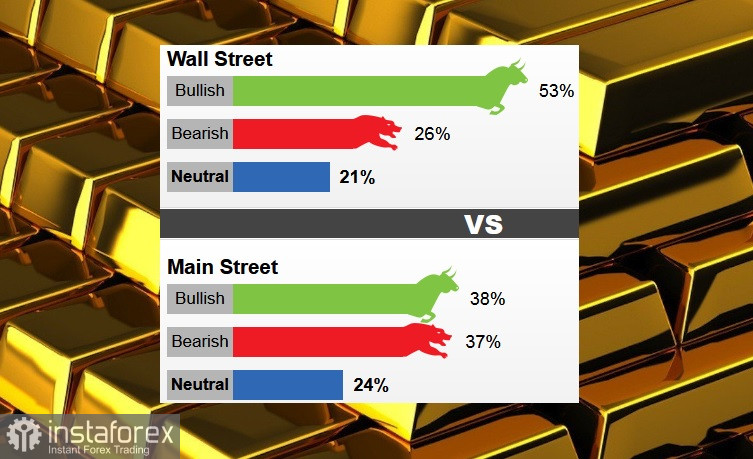

Согласно еженедельному обзору золота, бычий настрой среди аналитиков с Уолл-стрит и розничных инвесторов с Мэйн-стрит равномерно сбалансированы. Рост оптимизма начался после двух недель медвежьих настроений.

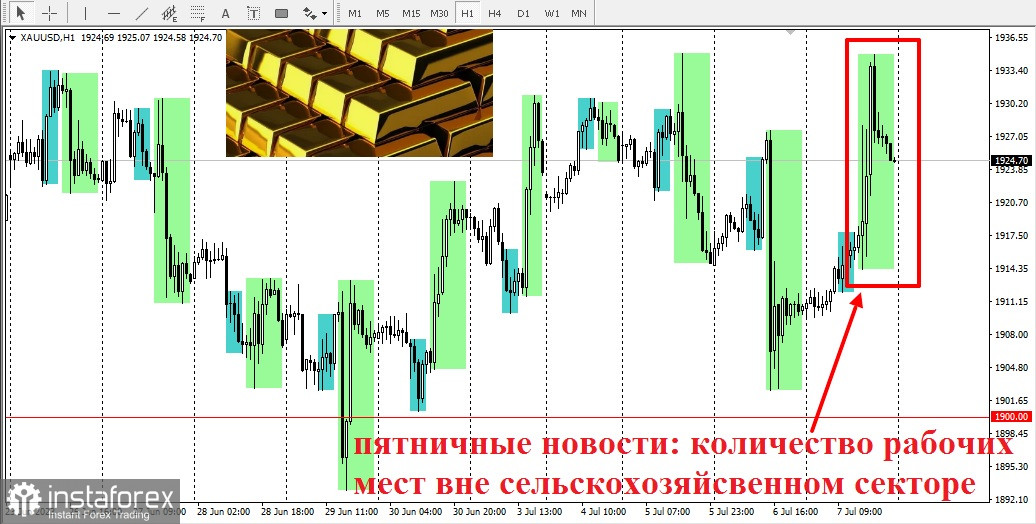

Улучшение прогноза также связано с тем, что в пятницу на новостях о количестве рабочих мест в Америке золото продемонстрировало небольшой прирост.

Смотрите также: Открыть торговый счёт можно здесь

Однако отсутствие ясности со стороны Федеральной резервной системы в отношении будущего курса своей денежно-кредитной политики удерживает многих инвесторов в стороне. Инвесторы в золото находятся в режиме ожидания. Если ФРС скажут об окончании повышения ставки, золото может вернуться к 2000 долларам.

В конце прошлой недели 19 аналитиков с Уолл-стрит приняли участие в обзоре золота. Среди них десять аналитиков, или 53%, были настроены оптимистично в отношении цен на текущую неделю. Пять аналитиков, или 26%, настроены негативно. А четыре аналитика, или 21%, считают, что цены будут торговаться в боковом диапазоне.

В онлайн-опросах было подано 483 голоса. Из них 182 респондента, или 38%, ожидают роста цен на золото 181, или 37%, прогнозируют медвежьи настроения, а 117 избирателей, или 24%, высказались нейтрально.

По мнению розничных инвесторов, к концу недели цены на золото достигнуть 1940 долларов за унцию.

По мнению управляющего, директора Bannockburn Global Forex Марка Чандлер, на текущей неделе цены протестируют 1955 долларов за унцию.

*Представленный анализ рынка носит информативный характер и не является руководством к совершению сделки

Источник: www.fx.co