По сообщению Armstrong Economics, Канада распродала большую часть своего оставшегося золотого запаса широкой публике. Они чеканили и распродавали золотые монеты, чтобы получить более высокую цену, чем при продаже 400-унцовых банковских слитков банкирам.

Статистика Банка Канады и Департамента Финансов показывают, что объем золотых запасов страны составил лишь 77 унций (!) к концу февраля 2019 г. Они продали свыше 21,000 монет в феврале 2019 г. Еще в 2015 г, золотой запас Канады держался на уровне $100 млн. долларов (это чуть больше 2 тонн золота – прим. перевод.). Статистика Департамента Финансов показывает, что Канада продала 41,106 унций золота в декабре 2018 г и 32,860 унций золота в январе 2019 г. К концу января 2019 г у них оставалось 21,929 унций в золотом запасе, которые они успешно распродали в течение февраля, оставив лишь 77 унций. Официальное заявление гласило:

Как купить золото в Канаде

Решение продать золото не было привязано к ценовой конъюнктуре рынка, и продажи производились в течение долгого времени в регулярном режиме. Правительство имеет долгосрочную политику диверсификации своего портфеля путем продажи физических запасов сырья (такого как золото) и вместо этого вкладывая средства в финансовые активы, которые легко торгуются и имеют глубокие и ликвидные рынки покупателей и продавцов.»

Между тем, за кулисами публичности, правительства осознают, что для сохранения своей власти и контроля они в конечном итоге они должны прийти к «безналичному» обществу. Это стимулирует дебаты за закрытыми дверями о том, как должна быть организована монетарная / финансовая система. В то время как до нас, простых смертных «по эту сторону кулис», доносятся отголоски дебатов о современной теории денег, за закрытыми дверьми обсуждается вопрос, нужен ли им вообще такой «варварский реликт» (по знаменитому выражению Джона Мейнарда Кейнса) как золото / монеты, в качестве ингредиента монетарной и банковской системы. Разумеется, они сами себя убеждают в собственной правоте – по мере того, как финансы всех правительств идут под откос на этом тупиковом пути к социализму, с его постоянно растущими налогами и тотальным контролем.

Источник: www.zolotoy-zapas.ru

А потом его не стало: Канада продала свое золото

(bmg-group.com) — Канада, вопреки международной тенденции, согласно которой центральные банки стали нетто-покупателями золота с 2010 года, продала все свои официальные запасы золота. Официальные международные резервы Канады, последний раз опубликованные Банком Канады (Bank of Canada, BofC) 23 февраля 2016 года, показали, что золотые резервы равны нулю (0). Это беспрецедентно.

В настоящее время Канада является единственной страной G7, в официальных резервах которой не содержится и ста тонн золота. Согласно статистике Всемирного совета по золоту (World Gold Council, WGC), текущие запасы Канады теперь занимают самое последнее место среди 100 центральных банков, уступая Албании, занимающей 99-е место. В сноске говорится, что BofC все еще владеет 77 унциями золота, в основном в виде золотых монет.

Почему Россия продала Аляску Америке?

В период с 1999 по 2002 год Великобритания под эгидой Банка Англии (Bank of England, BOE) продала около 395 тонн золота, что составляет более половины золотого запаса Великобритании. Великобритания заранее объявляла о продаже и за этот период провела 17 аукционов.

Это время стало известно как «дно Брауна» (Brown’s Bottom) по имени Гордона Брауна (Gordon Brown), канцлера казначейства — министра финансов — в то время. Немедленной реакцией стало 10-процентное снижение цены на золото. Золото торговалось в диапазоне от $253 до $350 за унцию в течение этого периода, при этом золото в Великобритании в среднем стоило около $275, и страна получила около $3,5 млрд (примерно £2,3 млрд). Исходя из сегодняшних цен примерно в $1 270 за унцию, если бы британское золото было продано сегодня, оно стоило бы около $16,1 млрд (£11,3 млрд).

В то время как цены на золото выросли на 335% с 1999 года, доллар США и евро, две основные валюты, на которые Банк Англии заменил бы свои золотые запасы, упали в цене.

Станет ли продажа Канадой своего золота известна как «дно Полоза» (Poloz’s Bottom) по имени управляющего Банком Канады Стивена Полоза (Stephen Poloz)? Это возможно, особенно если цена на золото резко вырастет в ближайшие годы, как это произошло после «дна Брауна». Великобритания объяснила причину продажи золота в то время тем, что она хотела диверсифицировать свои активы, уйдя от золота, которое считалось слишком волатильным. Действия Брауна вызвали много критики, и для того, чтобы провести эту продажу, консорциум центральных банков во главе с Европейским центральным банком (European Central Bank, ECB) и Банком Англии в сентябре 1999 года подписал Вашингтонское соглашение (Washington Agreement), ограничивающее продажи золота объемом в 400 тонн в год в течение следующих пяти лет. Это соглашение было продлено в 2004 году, а затем в 2009 году.

Перенесемся в будущее на 17 лет, и Банк Канады объясняет причину продажи золота как «давней политикой диверсификации своего портфеля за счет продажи реальных товаров (таких как золото) и вместо этого инвестирования в финансовые активы, которые легко торгуются и имеют обширные рынки покупателей и продавцов».

Однако золото не является товаром — оно само является деньгами, каким оно было на протяжении более 3 000 лет. Оно ежедневно торгуется в пунктах обмена валюты крупных банков по всему миру. Это ставит золото в одну категорию с долларом США, евро и другими валютами.

Согласно статистике Лондонской ассоциации участников рынка драгоценных металлов (London Bullion Market Association, LBMA), средний дневной оборот рынка физического золота в слитках и монетах составляет более $24 млрд в день на внебиржевых рынках как с клиринговыми, так и неклиринговыми расчетами. Это делает ежедневный оборот золота на лондонском рынке наравне с основными валютами и больше, чем на всех рынках облигаций, за исключением рынка казначейских облигаций США и рынка государственных облигаций Японии. Золото торгуется на одном из самых ликвидных рынков в мире.

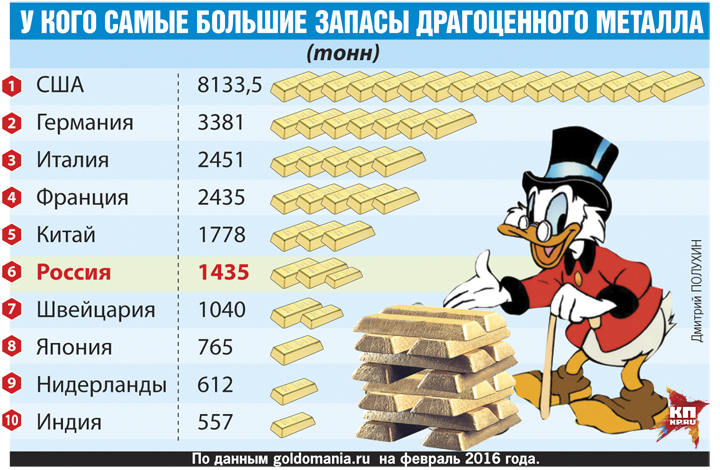

Золото по-прежнему остается неотъемлемой частью резервов центральных банков и специальных прав заимствования (Special Drawing Rights, SDR) Международного валютного фонда (МВФ) наряду с другими валютами. Кроме того, в качестве демонстрации ликвидности золота оно может быть включено в буферы ликвидности банков в соответствии с правилами Базеля (Basel) III. Это важное различие, поскольку оно означает, что частные банки могут хранить золото в качестве ликвидного резервного актива. Центральные банки, согласно статистике WGC, владеют примерно 32 739 т золота, из которых МВФ владеет 2 814 т по состоянию на февраль 2016 года. Самые большие запасы золота остаются в Федеральной резервной системе (ФРС, Federal Reserve, Fed) США, где хранится 8 133,5 тонны, согласно статистике WGC.

В 1965 году в Канаде было около 1 023 тонн. Это был максимум. К 1985 году запасы Канады упали до 500 тонн. На протяжении 1990-х и вплоть до 2002 года Канада продолжала продавать свое золото. В настоящее время Канада достигла своего самого низкого уровня золотых запасов.

Ноль.

Еще один аргумент в пользу того, почему держать золото не имеет смысла, приводит Дон Драммонд (Don Drummond), бывший старший экономист финансового департамента и главный экономист Toronto-Dominion Bank. Драммонд заявил, что хранить золото не имеет смысла, потому что оно не приносит хорошей прибыли с течением времени, а его хранение стоит денег. Хотя затраты на хранение являются одним из факторов владения золотом, следует отметить, что с 2000 года золото превзошло многие активы, показав доходность 335% против 36% для SP TSX Composite. С тех пор, как в августе 1971 года бывший президент США Ричард Никсон отменил золотой стандарт в мире, стоимость золота выросла с $35 за унцию примерно до $1 270 за унцию сегодня, — доходность составила 3 528%. Индекс Dow Jones Industrials (DJI) закрылся на отметке 898 пунктов 31 августа 1971 года, а сегодня составляет около 17 000 пунктов, что соответствует доходности в 1 793% до реинвестирования дивидендов.

Но акции не являются резервными активами. Центральные банки держат в основном казначейские облигации США. Сегодня казначейские облигации США составляют около 60% всех резервных активов большинства центральных банков. До 1971 года и по Бреттон-Вудскому соглашению (Bretton Woods) золото было крупнейшим резервным активом и значительно превзошло по прибыльности казначейские облигации США.

Бывший председатель ФРС Алан Гринспен (Alan Greenspan), возможно, лучше всего описал золото, сделав несколько важных наблюдений. Гринспен сказал: «В отсутствие золотого стандарта невозможно защитить сбережения от конфискации посредством инфляции. Не существует надежного средства сбережения». Он также сказал: «Золото — это валюта,… судя по всему, главная валюта.

Никакая фиатная валюта, не обеспеченная золотом, включая доллар США, не может сравниться с ним». Наконец, Гринспен сказал: «Золото по-прежнему представляет собой высшую форму платежа в мире. Фиатные деньги никто не принимает в крайних ситуациях. Золото принимается всегда».

Гринспен, возможно, был одним из самых дальновидных председателей ФРС. Его почитают и сегодня.

С 2010 года центральные банки являются нетто-покупателями золота. В 2015 году официальные закупки составили 588 тонн. Основными покупателями были Россия и Китай, но другие центральные банки также покупали золото. Закупки золота центральными банками выросли с менее чем 2-процентного мирового спроса на золото в 2009 году до более чем 14% в настоящее время.

Центральные банки приобрели золото, чтобы диверсифицировать свои портфели резервов, особенно за счет отказа от активов, номинированных в долларах США, с которыми золото имеет сильную отрицательную корреляцию. Другие покупали золото, чтобы застраховаться от рисков экстремального изменения или из-за характеристик хеджирования инфляции, потому что золото сохраняло свою покупательную способность в течение длительного периода времени.

Золото играет заметную роль в управлении резервными активами, учитывая, что это один из немногих активов, который повсеместно разрешен инвестиционными правилами центральных банков мира. Центральные банки мира ценят размер и ликвидность мирового рынка золота и то, что он остается неизменным даже в периоды неопределенности. Из 188 стран-членов МВФ 100 стран владеют золотом как частью своих денежных активов. В настоящее время Канада входит в число 88 стран, не имеющих золота, таких как Ангола, Белиз и Тонга.

После пяти лет нисходящего тренда золото сейчас может оказаться в начале нового «бычьего» рынка — с тенденцией к повышению. Нынешнее падение рынка золота началось в сентябре 2011 года и продолжалось 54 месяца. По продолжительности это один из самых длинных «медвежьих» рынков золота — с тенденцией к снижению, начиная с 1970-х годов.

Золото в настоящее время остается примерно на 34% ниже по сравнению с максимумом сентября 2011 года в долларах США, но только на 11,6% в канадских долларах. На минимуме декабря 2015 года золото упало на 45% в долларах США по сравнению с максимумом 2011 года. Золото в канадских долларах достигло минимума в июле 2013 года и с тех пор выросло на 35,5%. В среднем золото в долларах США упало на 39% во время предыдущих коррекций.

Впервые с сентября 2011 года золото в долларах США достигло новых максимумов за 52 недели и преодолело два предыдущих максимума. Еще важнее то, что золото в канадских долларах преодолело свои максимумы 2013, 2014 и 2015 годов, что позволяет предположить, что золото вступает в новый рынок с тенденцией к повышению в канадских долларах. Ряд аналитиков и некоторые известные банки начинают давать сигналы о том, что долгое падение золота может закончиться. Если это окажется верным, это повысит возможность наступления «дна Полоза».

Кредиторская позиция Канады в МВФ в настоящее время составляет $10 412 млрд, включая специальные права заимствования (СПЗ), дающие Канаде право на 111 687 голосов в МВФ, или 2,26% от общей суммы. У США самый большой блок для голосования — 16,8% от общего числа. Но ситуация изменится с включением китайских юаней в СПЗ, и право голоса каждой страны также изменится. Поскольку Канада отказывается от своего золота, а ее кредиторская позиция в МВФ, включая СПЗ, сократилась на $1,2 млрд в прошлом году, право голоса и влияние Канады в МВФ неизбежно упадут еще больше.

Наряду с крупнейшим блоком для голосования США также сохраняют право вето в МВФ. Однако с включением Китая в состав МВФ и его вкладом в специальные права заимствования в 2016 году, право голоса США уменьшится, и они могут потерять право вето. США сопротивляются всем попыткам изменить свое нынешнее право вето и контроль в МВФ.

Сопротивление изменениям со стороны США включает попытки изолировать Китай и Россию. В результате страны БРИКС (Бразилия, Россия, Индия, Китай и Южная Африка) создали Новый банк развития (New Development Bank, NDB), который может бросить вызов МВФ. Примечательно, что золото должно быть важной частью NDB.

В то время как мировые центральные банки продолжают официально хранить 32 739 тонн золота в качестве резервов, в 1990-х годах центральные банки начали заниматься лизингом золота через банки по операциям с драгоценными металлами. Были подняты важные вопросы относительно того, что происходит с лизинговым золотом.

Примечательно, что ФРС отказывалась от всех попыток проведения аудита ее золота с начала 1950-х годов. В какой-то момент было подсчитано, что из-за лизингового золота было продано на срок без покрытия свыше 16 000 тонн золота центрального банка в результате продажи такого золота. Продажи лизингового золота не отражаются ни в одной годовой статистике спроса и предложения. Однако известно, что годовой объем лизингового золота не равен нулю, и доходит по оценкам, до 1 500 тонн в год. Включение лизингового золота в статистику спроса и предложения означало бы увеличение спроса со стороны центрального банка или инвестиционного спроса для поддержания баланса спроса и предложения.

В отличие от западных стран, Китай и Россия наращивают свои золотые резервы, даже несмотря на то, что Китай занижает свое текущее положение с золотом, хранящимся в Народном банке Китая (People’s Bank of China, PBOC). Китайское золото также покупалось через его Фонд национального благосостояния, который не сообщает о своих активах и в какой-то момент будет передан Новому банку развития, NDB. Тем временем не увенчались успехом попытки некоторых западных банков, например, немецкого, репатриировать свои золотые резервы, хранящиеся в иностранных центральных банках, прежде всего в Лондоне и Нью-Йорке. Другие страны, например, Нидерланды, добились успеха в репатриации своего золота. Однако остается открытым вопрос: где золото?

Несмотря на все это, ни один центральный банк открыто не признал, что продал все свое золото, как объявила Канада. Для Канады это действительно случай, про который можно сказать: «…а потом его не стало». Канада, вероятно, пожалеет об этом решении когда-то в будущем.

Источник: russianjeweller.ru

Почему Россия скупает золото, а Канада, наоборот, все продала?

Россия стала крупнейшим покупателем золота в мире. Такие данные приводит Международный валютный фонд. В феврале наш Центробанк увеличил свой золотой запас на 11 тонн. Если верить сведениям китайского ЦБ, то Поднебесная следует на втором месте по наращиванию запасов золота в закромах. На третьем — Казахстан.

МЕНЬШЕ ЗАВИСИМОСТИ ОТ ДОЛЛАРА

Желтый металл уже не так важен в глобальной экономике, как это было до Первой мировой войны. Тогда действовало правило золотого стандарта: бумажные деньги можно было обменять на золото в любой момент. Сейчас это не так, но любая развитая страна держит в золоте значительный объем резервов — на всякий случай. А вот зачем наращивать эти запасы — интересный вопрос.

— У каждой страны свои причины. Россия действует в первую очередь в интересах отечественных золотодобывающих компаний. Поддерживает производителей на плаву, выкупая у них золото, — считает финансовый омбудсмен (защитник прав) Павел Медведев. — Плюс стремится ослабить зависимость от иностранной валюты. Прежде всего от американского доллара.

Есть страны, которые придерживаются противоположной стратегии. В марте министерство финансов Канады выступило с неожиданным заявлением. В Резервном фонде страны осталось символические 2,5 кг золота. Хотя еще пару десятилетий назад там были тысячи тонн. Оказалось, страна планомерно избавлялась от своих золотых запасов. Канадские власти настаивают: дело вовсе не в кризисе.

Просто валюта и ценные бумаги сейчас выгоднее.

— Финансовый топ-менеджмент Канады решил, что для страны накладно держать свои сбережения в золоте, — объясняет Василий Якимкин, доцент кафедры «Фондовые рынки и финансовый инжиниринг» Российской академии народного хозяйства и госслужбы (РАНХиГС). — Золото — довольно специфический инвестиционный продукт. Оно не приносит прибыли как, скажем, облигации или вклады. А вот за его хранение, наоборот, надо платить. То есть, получается, такой актив постоянно сосет деньги.

Мировые эксперты действительно считают, что золото доходов не приносит, стоимость его на бирже очень переменчива. Да и продать потом свой золотой запас весьма проблематично. Тогда почему Россия и другие государства все равно наполняют им свои кубышки?

НАКЛАДНО, НО ЗАТО НАДЕЖНО

— Несомненно, во всей этой истории есть и политический момент, — считает Якимкин. — Канадские власти вместо золота решили вкладываться в доллары и американские казначейские бумаги. Экономики двух стран сильно связаны. И на политической арене у них нет сильных разногласий, поэтому Канада может позволить себе инвестировать в соседа без опаски.

А вот Россия правильно делает, что наращивает золотой портфель. У нас с США постоянно идут политические конфронтации. И для нас крайне рискованно, например, инвестировать в их ценные бумаги. Если вдруг случится серьезный конфликт — сразу возникнут проблемы. От доллара как от мировой резервной валюты никуда не деться. Но держать в долларах все сбережения глупо.

Остается запасаться золотом. То же самое делает и Китай, и некоторые страны Евросоюза. Как я уже сказал, золото — хоть и накладный актив, но зато надежный. Я бы сказал, защищенный от всех политических манипуляций.

Другой плюс золота — относительная надежность. В случае серьезных катаклизмов на мировом финансовом рынке валюты и облигации могут повести себя непредсказуемо. А вот желтый металл, скорее всего, основную ценность сохранит.

— Золото на протяжении тысяч лет было эквивалентом денег. Случись что, оно легко вернет себе эту функцию. На золото всегда можно купить и продовольствие, и оружие, и ресурсы, и людей, если мы говорим о войсках, — рассуждает банкир Александр Лежава. — Золото всегда принимали и всегда будут принимать. Остальные металлы — платина, палладий — тоже драгоценные, но у них нет такой многовековой традиции. Золотой запас страны — показатель ее стабильности в жесткий кризис, финансовый шторм.

КСТАТИ

Создаем свой личный запас слитков

Глядя на скачущий курс рубля, многие отказались от инвестиций в валюту и задумались о покупке золота. Его принято считать вечной ценностью, не подверженной экономическим катаклизмам. Существует несколько способов обменять свои деньги на благородный металл. И большинство из них не такие выгодные, какими кажутся.

1. Золотые слитки — самый простой, но наименее выгодный способ инвестировать в золото. Во-первых, в российских банках при покупке слитков необходимо заплатить НДС (18%). Во-вторых, при малейших внешних дефектах банк может отказаться его выкупать обратно или значительно снизит цену при покупке. В-третьих, и без дефектов разница между покупкой и продажей слитков в банках достигает 30 — 40%.

2. Памятные золотые монеты стоят еще дороже слитков, и продать их еще сложнее. Теоретически монеты могут представлять особую ценность для коллекционеров лет через 15 — 20. Но, чтобы угадать, какие именно, нужно обладать недюжинными познаниями в нумизматике.

3. Инвестиционные монеты — с точки зрения коллекционирования особой ценности они не имеют. Зато их легче продать при необходимости в том же банке. Тем не менее проблема с инвестициями в монеты — та же, что и при покупке слитков. Между ценой покупки и ценой продажи разница достигает 30 — 70%. Это делает вложения в монеты просто невыгодными.

4. Украшения — это не инвестиция вовсе. Покупая в магазине золотую вещицу, вы платите не только за сам металл, но за дизайн или известность производителя. А вот ломбарды такие нюансы не интересуют. Так называемая цена лома учитывает только массу изделия и его пробу. Обычно это в разы меньше изначальной цены изделия.

5. Обезличенный металлический счет — ваши сбережения переводятся в золото виртуально, по документам. Счет привязан к курсу драгоценного металла на мировом рынке. Доход соответственно можно получить как раз на разнице курсов в день открытия и закрытия счета. Счет не облагается налогом — это плюс. Но и капают маленькие проценты (1,5 — 2% годовых).

И нет страховки, если банк обанкротится.

Возрастная категория сайта 18 +

Сетевое издание (сайт) зарегистрировано Роскомнадзором, свидетельство Эл № ФС77-80505 от 15 марта 2021 г.

ГЛАВНЫЙ РЕДАКТОР — НОСОВА ОЛЕСЯ ВЯЧЕСЛАВОВНА.

ШЕФ-РЕДАКТОР САЙТА — КАНСКИЙ ВИКТОР ФЕДОРОВИЧ.

АВТОР СОВРЕМЕННОЙ ВЕРСИИ ИЗДАНИЯ — СУНГОРКИН ВЛАДИМИР НИКОЛАЕВИЧ.

Сообщения и комментарии читателей сайта размещаются без предварительного редактирования. Редакция оставляет за собой право удалить их с сайта или отредактировать, если указанные сообщения и комментарии являются злоупотреблением свободой массовой информации или нарушением иных требований закона.

АО «ИД «Комсомольская правда». ИНН: 7714037217 ОГРН: 1027739295781 127015, Москва, Новодмитровская д. 2Б, Тел. +7 (495) 777-02-82.

Исключительные права на материалы, размещённые на интернет-сайте www.kp.ru, в соответствии с законодательством Российской Федерации об охране результатов интеллектуальной деятельности принадлежат АО «Издательский дом «Комсомольская правда», и не подлежат использованию другими лицами в какой бы то ни было форме без письменного разрешения правообладателя.

Источник: www.kp.ru