Слово «инфляция» находится постоянно на слуху. Об этом говорят СМИ, политики, экономисты и самые простые люди, включая бабушек у подъезда. Одни твердят, что инфляция выросла и съела все накопления, банки убеждают вкладчиков, что они смогут уберечь их деньги от обесценения, если открыть вклад. Рассмотрим, что такое инфляция, как она влияет на накопления и какие последствия имеет.

Что такое инфляция?

Она представляет собой постоянный процесс падения стоимости денег. Другими словами, это обесценение средств во времени. Если сегодня, имея сто рублей, покупатель может приобрести четыре батона, то через год на эти же сто рублей он купит только три батона. Таким образом, с учетом инфляции сегодняшние 100 рублей через год будут эквиваленты сегодняшним 85 рублей.

Инфляционный индекс рассчитывается исходя из многих параметров. Специалисты учитывают общее изменение цен по стране на большой перечень товаров, включая продукты питания, коммунальные услуги, энергоресурсы, размеры импорта и экспорта и проч.

Самая страшная инфляция в мире. Как падение економики пережила Венгрия после второй мирой войны

В зависимости от сезона значение индекса может меняться. Например, летом не нужно платить за отопление, соответственно цена за коммунальные услуги падает, что влечет его падение. Или, осенью цены на овощи снижаются в виду большого наличия, следовательно, и инфляция тоже будет снижаться.

По состоянию на начало мая 2015 году инфляционный уровень оценивается в 16,4%. Для сравнения, на начало апреля он составлял 16,9%. Причиной снижения стало падение цен на овощи и фрукты на 3,7% в апреле. В Минэкономразвития считают, что инфляция еще поднимется за лето до 17,5%, а по итогу всего года составит 12,4%. Банк России оценивает ее на 2015 года в рамках 12-14%.

Минусы инфляции для человека:

- Покупательная способность денег снижается. Если зарплата не корректируется в сторону увеличения, то фактически человек становится беднее на процент обесценения денег.

- Деньги переводятся в материальные блага. Чтобы сберечь обесценивающиеся деньги, люди начинают скупать товары. Это провоцирует большой спрос, следовательно, повышение цен и еще более сильные инфляционные процессы.

- Потери доходов по вкладам. Чем выше рост инфляции, тем больше она «съедает» номинальных денег. Если ставка по депозиту ниже инфляционного уровня, то фактически человек ничего не заработает на депозите, а в лучшем случае сохранит прежнюю стоимость своих накоплений.

Плюсы инфляции для человека:

- Уменьшение долга перед кредиторами. Этот момент является, наверно, единственным положительным. С учетом обесценения денег, заемщик уменьшает свой долг, выраженный в реальных деньгах. Но здесь не стоит забывать и про процентную ставку, которая с лихвой перекрывает инфляционный процент.

Влияние инфляции на вклады.

Стандартно, рост ставок по депозитам отстает от роста инфляции, Поэтому банковские вклады можно применять для сбережения средств, чем для их приумножения. Для установления процента по вкладам, банки ориентируются на инфляционный процент и ставку рефинансирования ЦБ РФ.

Россия. Чёрный август. 1998 год. Как это было

Экономисты выделяют две ставки по депозитам:

- Номинальная ставка, которая установлена в текущий момент времени и под которую размещает вклад.

- Реальная ставка, которая учитывает инфляцию.

Пример влияния инфляции

Средний процент по депозитам по состоянию на май 2015 году достигает 12%. Уровень инфляции оценивается в 16,9%. С учетом сохранения этой тенденции до конца года, вкладчик, разместивший средства ниже 16,9% годовых получит реальный убыток.

Если годовая инфляция окажется на уровне 12%, то фактически вкладчик только сохранит свои сбережения, не заработав дополнительного дохода.

Если уровень инфляции снизится до отметки 8% (как это было в 2014 году), то вкладчик получит дополнительную прибыль.

Какие должны быть условия депозита, что перегнать инфляцию и получить дополнительный доход?

Этот вопрос задают себе многие вкладчики, которые хотят не только беречь своих накопления от обесценения, но и приумножить их.

Первый ответ, который приходит на ум – это вложить средства под самый высокий процент (выше, чем инфляционный уровень) и не переживать за свой доход. Все бы хорошо, но не стоит забывать, что высокую доходность предлагают банки, которые испытывают недостаток ликвидности своего капитала или существует угроза кассовых разрывов. Вложив средства в такую организацию, они могут находиться в еще бОльшей опасности.

Крупные банки не предлагают большой прибыли, предпочитая не рисковать, вкладывая привлеченные деньги в высокорисковые активы. Поэтому, помимо высокой доходности, нужно обращать внимание при выборе депозита на другие условия, например, на капитализацию процентов. В этом случае проценты будут начисляться на основную сумму вклада и причисленные к ней проценты за предыдущий период.

Рассмотрим пример.

Рассчитаем, под какую ставку нужно вложить средства в размере 100 тыс.руб., чтобы получить доход в конце 2015 года?

По оценке ЦБ РФ уровень инфляции в 2015 году будет находить на уровне 12-14%. Возьмем для расчета 14%.

С учетом этого, к концу года наши 100 тыс. руб. превратятся в 86 тыс.руб.

100000 – 14%*100000 = 86000

Получается, чтобы получить хоть какой-то доход, мы должны разместить деньги на условиях от 14%.

Откроем депозит в банке Русский стандарт «Летнее удовольствие» под 15% на 1 год (проценты выплачиваются в конце срока).

Доход от вложения составит 15 тыс.р.:

100000*15%=15000

Реальный депозитный доход с учетом инфляции составит 1 тыс.руб.:

15000–14000=1000

Если выбирать депозит с капитализацией, то номинальная ставка может быть ниже уровня инфляции. Рассчитаем ее.

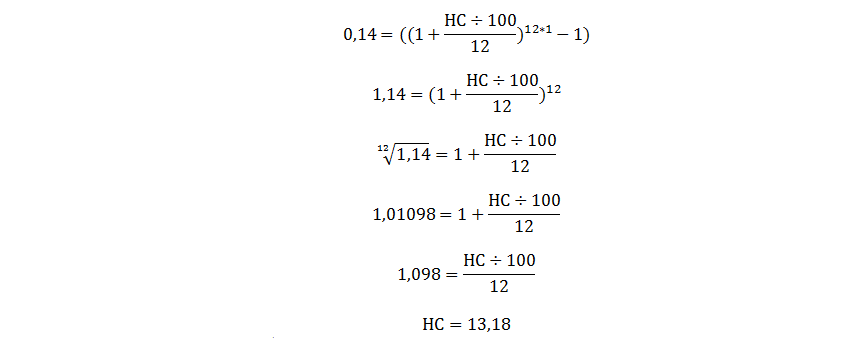

Расчет эффективной ставки производится по формуле:

Примем условие, что к концу года мы должны получить ЭС не ниже 14%, и рассчитаем номинальную ставку (НС) по депозиту с ежемесячной капитализацией.

Получаем, если выбирать вклад с ежемесячной капитализацией процентов, то можно ориентироваться на предлагаемую ставку от 13,18% годовых. С учетом капитализации, эффективная ставка получится выше 14%. Это позволит вкладчику получать дополнительный доход, кроме сбережения своих средств от инфляции.

При каком уровне инфляции нужно открывать вклады?

Золотое правило сохранения сбережений: открывать депозит под процент выше уровня инфляции. Банки не спешат предлагать такие условия. Самый оптимальный вариант – это диверсифицировать свои вложения, т.е. вложить часть денег на рублевый депозит, часть на валютный, а также в металл или ПИФы. Если где-то «прогорит», то остальные пакеты вложений должны компенсировать убытки.

Мнение эксперта

Дмитрий Тачков

Создатель проекта, эксперт по финансам, финансовый блоггер. Более 5 лет проработал в банках РФ. Автор более 1000 статей по инвестированию, кредитованию, банковским услугам

Диверсификация — это хорошо, но это в теории. На практике же увлечение сложными финансовыми продуктами(структурными нотами, Еврооблигациями, ПИФами) может привести к потере личных сбережений. Спецоперация РФ на территории Украины в 2022 году показала, что есть политические риски вложения денег в зарубежные ценные бумаги. Поэтому выбор современного инвестора в РФ — вклады, наличная валюта и жилая недвижимость. Да, портфель консервативный — но шансы потерять свой капитал также при таком выборе достаточно малы.

Если уровень инфляции высокий, то оставлять деньги дома тоже не нужно. Лучше вложить на депозит под ставку, примерно равной уровню инфляции или выше. Это позволит защитить средства от обесценения хоть в какой-то мере. Стоит помнить, что отдавать деньги лучше всего в надежный банк, который применяет систему страхования вкладов(ССВ).

Если уровень инфляции небольшой (от ставки рефинансирования и ниже), то вложение в депозиты позволит не только защитить от падения стоимости сбережения, но и получить дополнительный доход.

Автор статьи, эксперт по финансам

Дмитрий Тачков

Привет, я автор этой статьи. Имею высшее образование. Квалифицированный инвестор. Специалист по финансам и кредитам. Более 3-х лет работал в коммерческих банках РФ. Пишу про финансы более 5 лет.

Поставьте пожалуйста оценку моей статье, это поможет улучшить ее.

Источник: investor100.ru

Спасают ли вложения в золото от инфляции?

Многие наши граждане привыкли держать деньги дома или в банке. Все остальные возможности для сбережений используются крайне редко даже в Москве, не говоря уже о провинции. При этом одни предпочитают валютные сбережение, другие – рублевые. Все остальные многочисленные варианты приумножения своих капиталов в большинстве случаев воспринимаются как очередная афера.

В то же время экономически активная часть населения, составляющая, по мнению экспертов не более 10 проц жителей России, готова рисковать своими деньгами. И что особенно важно, имеет то, чем можно рисковать. Сейчас вложения в валюту не так надежны как еще несколько лет назад – ситуация на валютном рынке нестабильна. Именно в такие времена люди обращаются к «вечным ценностям», в частности, к золоту.

Стать обладателем золота можно несколькими способами. Помимо наиболее простого способа – покупки украшений – можно приобрести в банке слиток. При этом неясно, где и как его хранить. Мало кто решится принести слиток золота домой. Кроме того, не стоит забывать, что при покупке наличного золота придется уплатить налог на добавленную стоимость в размере 18 проц.

Многие банки готовы также продать клиентам инвестиционные монеты из золота или серебра, такая операция облагаться НДС не будет.

Еще одним вариантом является открытие обезличенного металлического счета /ОМС/. Счета называются обезличенными потому, что на счете записывается количество приобретенного металла в граммах, а не номера конкретных слитков. При этом не придется платить НДС, за сохранность приобретенного гражданином металла отвечает банк. По оценке экспертов, ведущими банками, предоставляющие услуги по открытию ОМС, являются Сбербанк России, ИМПЭКСбанк, НОМОС-банк, Банк Москвы, Росбанк и ИБГ НИКОЙЛ.

В последнее время интерес к этому виду вложений заметно вырос. Например, в Сбербанке количество счетов, открытых физическими лицами, за год выросло в 4,5 раза до 14,5 тысяч. Конечно, по сравнению обычными текущими и депозитными счетами физических лиц в этом банке, исчисляемыми сотнями миллионов, такой показатель — капля в море. Тем не менее, рост спроса на такую услугу налицо.

Сбережения во всех трех валютах, которым традиционно отдают предпочтения россияне /рубль, доллар, евро/, стремительно обесцениваются, в то время как цена на золото бьет рекорды 16-летней давности. Так, в 2002 году за тройскую унцию /31,103 г/ составляла 270 долларов, а сегодня превысила 450 долларов и это еще не предел. Основное влияние на цену драгоценных металлов в России оказывают динамика изменения его цены на международных рынках, а также отношение курса доллара к евро и к рублю. Торговля драгоценными металлами на мировом рынке, в основном, осуществляется в долларах.

Российские банки предоставляют возможность открытия ОМС как в золоте, так и в других металлах – серебре, платине и палладии. Как сказали ПРАЙМ-ТАСС в Сбербанке, золото – это «рыночный» металл, который в наибольшей степени подвержен влиянию политических и экономических факторов. Золото входит в золотовалютные резервы большинства стран мира /в том числе и России/. Серебро, платина и палладий – в большей степени технические металлы, спрос на которые зависит от изменения технологий промышленного производства, где они используются, в основном, в автомобильной и химической промышленности, а также в производстве электронной и измерительной аппаратуры.

Соответственно большая часть клиентов Сбербанка предпочитает инвестировать свои средства в ОМС в золоте. Однако, с учетом значительной волатильности цен на серебро и палладий в текущем году, а также возросшего образовательного уровня клиентов банка в области проведения операций с драгметаллами, соотношение ОМС в золоте и других драгоценных металлах постоянно изменяется. По итогам I квартала 2004 года 66 проц общего количества ОМС в Сбербанке было открыто в золоте, 20 проц — в серебре, 9 проц — в палладии, в настоящее время 54 проц общего количества ОМС — в золоте, 29 проц — в серебре, 12 проц — в палладии. В НОМОС-банке ПРАЙМ-ТАСС также сказали, что приоритетом у клиентов пользуются текущие металлические счета в золоте.

Большинство банков устанавливает минимальный объем золота, который необходимо приобрести для открытия счета, сам счет практически везде можно открыть бесплатно. Сроки размещения средств можно выбрать по вкусу – от 15 дней до 2 лет. Зачисление драгоценных металлов на ОМС можно произвести несколькими способами, например, внести драгоценные металлы в слитках, приобретенных в банке, путем безналичного перевода драгоценных металлов на металлический счет с другого металлического счета или путем внесения денежной суммы, равной стоимости приобретаемого металла по курсу на день продажи. Цена одного грамма металла устанавливается банками в рублях, исходя из учетной ставки Банка России на день совершения операции.

Но являются ли реально металлические счета спасением от обесценивания вложений?

Казалось бы, ответ очевиден: цена растет и, значит, надо срочно перевести все вложения в ОМС в золоте. Однако, реальная доходность по ОМС в золоте отрицательная, говорит директор Центра макроэкономических исследований БДО Юникон Елена Матросова. «Для расчетов, проведенных по просьбе ПРАЙМ-ТАСС, мы взяли цену 100 г золота на начало этого года и прогнозируемую цену на конец года, с учетом инфляции в 11,5 проц, реальная доходность получается отрицательной»

Доходность по обезличенным металлическим счетам за 2004 год*

| 100 гр. (на начало года = 39 362 руб.) | 41 184руб. 4,63% | -6,16% | 41 976руб. 6,64% | -4,36% |

* Расчеты ЦМЭИ БДО Юникон.

Примечание: расчет производился из предположения, что инфляция в 2004 году составит 11,5%, тройская унция золота на 01.01.2005 года будет стоить 440 долл.

Добавим, что ЦМЭИ БДО Юникон использовал в своих расчетах доходность по срочным счетам. Металлические счета, как и более привычные россиянам рублевые и валютные, бывают текущие /до востребования/ и срочные. В первом случае проценты на сумму, эквивалентную купленному металлу, не начисляются, а во втором – начисляются.

Правда, государство взимает налог в размере 13 проц с дохода, полученного по срочному металлическому счету. А реальная доходность по текущим /то есть беспроцентным/ счетам еще меньше. Значит, клиенты, открывшие счета в начале года оказались в минусе. Пока не все банки предоставляют своим клиентам возможность открывать оба вида счета, к примеру, Сбербанк только в следующем году начнет открывать срочные счета. Ланта-банк, также активно работающий на этом рынке, планирует начать открывать ОМС физлицам только в следующем году.

Рост котировок золота на мировых рынках драгоценных металлов сегодня позволяет владельцам ОМС фиксировать открытые в мае 2004 года позиции по этому виду металла с доходностью около 18 % годовых, сообщили специалисты Сбербанка. Вывод из этого следует такой: надо знать время, когда можно открыть счет. И далеко не каждый гражданин может угадать этот момент. С этим мнением согласна Елена Матросова: «как игра вложения в золото очень привлекательны, но не как элемент консервативных накоплений».

«Текущий металлический счет удобно открыть, если вы готовы к течение года неоднократно проводить краткосрочные спекулятивные операции», поясняет директор ЦМЭИ БДО Юникон. Добавим, что 99,9 проц наших граждан, безусловно, не готовы к этому, да и не имеют такой возможности. «В данном случае, речь идет о профессиональных игроках, которые рассматривают операции с золотом, как еще один бизнес, а не как способ накопления», говорит Е.Матросова. Это мнение подтверждается данными Сбербанка, специалисты которого сообщили ПРАЙМ-ТАСС, что в начале декабря 2004 года обороты по ОМС превысили 2 млрд рублей, в следующем году прогнозируется дальнейшее увеличение данного показателя. В НОМОС-банке сообщили, что «остатки на ОМС примерно одинаковы в течение года, несколько меньше в весенние месяцы и приблизительно составляют эквивалент 10 млн долларов».

Тем, кто все-таки хочется рискнуть и вложить средства в золото на ОМС, адресуем прогноз экспертов. Специалисты Сбербанка считают, что цена на золото в настоящее время полностью отвечает текущему состоянию рынка драгоценных металлов. «В случае дальнейшего ослабления доллара на мировом валютном рынке цена золота в перспективе будет расти. При этом средняя цена золота в 2005 году в таком случае может составить 420-430 долл за тройскую унцию, а максимальная – приблизиться к отметке 500 долл за тройскую унцию», сообщили ПРАЙМ-ТАСС в банке. По мнению аналитиков ЦМЭИ БДО Юникон, рост цены придется на последние месяцы 2005 года, в течение года, возможно, будет некоторое снижение стоимости золота на мировом рынке металлов.

Источник: 1prime.ru

Bloomberg: за ростом цены золота стоит не инфляция, а дефляция

Золото имеет репутацию надежной защиты от инфляции. Значит, если его котировки растут, то рынок чувствует инфляцию? Не совсем так.

Инвестор-миллиардер Криспин Одей полагает, что мировые правительства могут запретить частным лицам владеть золотом, если потеряют контроль над инфляцией вследствие пандемии коронавируса. Но подобное линейное мышление попросту несостоятельно.

Недавний взлет цен на золото произошел на фоне замедления инфляции, а не ее ускорения (потребительские цены в США снизились на 0.4% в марте и еще на 0.8% в апреле). Сокращение производства продуктов питания и непродовольственных товаров было с лихвой компенсировано падением потребительского спроса на фоне высокой безработицы.

ФРС предлагает большое количество дешевых денег, но спрос на них невелик. Поэтому особой инфляции со стороны ФРС также не наблюдается. Поэтому я вижу более прямолинейное объяснение росту цен на золото.

Оно заключается в том, что золото дорожает, когда снижаются процентные ставки, и два графика выше наглядно это демонстрируют. Если вы скорректируете цену золота на инфляцию, то увидите, как она снижалась в начале прошлого десятилетия на фоне роста реальной доходности трежерис (т. е. тоже с поправкой на инфляцию). Затем, ближе к концу десятилетия, этот тренд развернулся, и теперь уже золото дорожает на фоне снижения реальной доходности 10-летних облигаций Казначейства США.

В этой обратной корреляции между золотом и доходностью трежерис есть смысл. Золото не имеет доходности, как таковой, поэтому оно является малопривлекательным активом в период высокой реальной доходности трежерис. И наоборот: когда реальная доходность трежерис опускается ниже нуля, как сейчас, владение золотом выглядит хорошей стратегией.

Иными словами, цены на золото растут не из-за инфляции. Оно дорожает из-за того, что ФРС и другие центральные банки снижают ставки для борьбы с дефляционными последствиями пандемии коронавируса.

Конечно, золото покажет хорошую динамику и в случае всплеска инфляции, особенно если ФРС не будет спешить с повышением ставок. Вполне возможно, что именно такие соображения побудили часть инвесторов купить драгметалл в последние месяцы. Но говорить о том, что рост цены золота является признаком невидимой инфляции, означает перевернуть всю логическую цепочку с ног на голову.

За ростом цены золота стоит не инфляция, а дефляция.

Подготовлено ProFinance.ru, автор: редактор отдела экономики Bloomberg Businessweek Питер Кой.

Источник: www.profinance.ru