Команда аналитиков инвестиционной компании КИТ Финанс Брокер предлагает вашему вниманию актуальный и профессиональный взгляд на текущую ситуацию на российском и международном рынках.

Обзоры ценных бумаг

Торговые идеи

Фундаментальные знания и опыт позволяют нашим экспертам проводить глубокий и комплексный анализ любых эмитентов и отраслей экономики, а также прогнозировать наиболее вероятные сценарии развития событий в будущем.

Еженедельный дайджест — самые важные и интересные события предстоящей финансовой недели.

Торгуйте и зарабатывайте вместе с нами!

Размещение «золотых» облигаций Селигдар

В России планируется выпуск первых «золотых» облигаций.

«Золотая» облигация определяется как облигация, номинал которой выражен в граммах золота и платежи по которой привязаны к уровню цен на него. Данные облигации позволяют хранить инвесторам золото в дематериализованной форме и получать доход.

Селигдар уже имеет опыт работы со схожим инструментом. Для золотодобывающей компании займ с привязкой к золоту является естественным хеджированием.

Золотые облигации Селигдара. Облигации привязанные к цене на золото.

Книга заявок ожидается в конце марта — начале апреля. Ориентир по купону 5,5% годовых. Номинальная стоимость облигации будет эквивалентна стоимости 1 грамма золота в RUB , на основе Учетной цены на золото ЦБ РФ на 3-й день, предшествующий дате определения денежного эквивалента номинала [Т-3].

Расчёт НКД в рублях , на основе Учетной цены на золото ЦБ РФ на 3-й день, предшествующий дате расчета НКД внутри купонного периода/дате окончания купонного периода [Т-3].

Расчёты при первичном размещении и погашении облигаций в рублях , на основе Учетной цены на золото ЦБ РФ на 3-й день, предшествующий дате размещения облигаций [Т-3].

Источник: brokerkf.ru

Ставка на золото

Особенности долговых бумаг с привязкой к драгоценному металлу

Турбулентность на мировых финансовых рынках повысила интерес инвесторов к золоту. В сложившихся условиях полиметаллический холдинг «Селигдар» изучает спрос на облигации, номинал которых будет привязан к цене драгоценного металла. Купон по таким облигациям будет ниже, чем по рублевому долгу этого же эмитента, но привязка к золоту может защитить инвестиции от ослабления рубля. Вместе с тем стоит учитывать рыночные риски драгоценного металла, кредитное качество эмитента, к тому же по таким бумагам сложнее прогнозировать будущие денежные потоки.

Выйти из полноэкранного режима

Развернуть на весь экран

Фото: Роман Яровицын, Коммерсантъ

Благородная защита

В последнее время на фоне роста турбулентности мировых фондовых рынков, в том числе из-за проблем с рядом банков США, инвесторы вновь стали обращать внимание на золото как защитный актив. Под данным Investing.com, котировки благородного металла на мировом рынке приблизились к уровню $2 тыс. за тройскую унцию, вернувшись к значениям апреля 2022 года. На Московской бирже котировки золота приблизились к уровню 4,9 тыс. руб./г, также обновив рекорд с апреля прошлого года. За неполные две недели золото подорожало на 9%. При этом с начала года на мировом рынке (в долларовом эквиваленте) драгоценный металл прибавил в цене те же 9%, тогда как на российском рынке (в рублевом эквиваленте) — более 15% (из-за ослабления курса рубля).

Подвох золотых облигаций Селигдар

Вместе с тем благородный металл не приносит процентный доход, поэтому нередко инвесторы в качестве защитных активов предпочитают долговые инструменты.

На минувшей неделе золотодобывающая компания «Селигдар» начала премаркетинг облигаций серии GOLD01, номинал которых привязан к стоимости 1 грамма золота. Такие ценные бумаги пока еще не появлялись на российском рынке.

Расчеты при первичном размещении, выплате купонного дохода и при погашении будут производиться в рублях на основе учетной цены ЦБ на золото. В пятницу, 17 марта, она составляла 4725,06 руб./г. Организаторами размещения выступят Газпромбанк и инвестиционный банк «Синара». Дата сбора заявок, объем размещения, срок обращения, ориентир по ставке купона еще не определены и будут устанавливаться по итогам премаркетинга и консультаций эмитента и организаторов размещения, отметили собеседники на рынке.

«Селигдар» входит в пятерку крупнейших компаний России по запасам золота и в пятерку крупнейших в мире по запасам олова. Компания уже имеет опыт привлечения средств в привязке к стоимости металла, более половины ее совокупного долга приходится на такой заем, который погашается золотом собственного производства.

«По состоянию на 30 сентября 2022 года денежный размер золотого займа оценивался в 29 млрд руб., что составляет 54,3% совокупного долга (53,5 млрд руб.). Компания, по сути, погашает эти обязательства собственной продукцией»,— отмечает ведущий аналитик долгового рынка «Открытие Инвестиции» Александр Шураков.

По словам руководителя управления кредитного анализа УК «Ингосстрах-Инвестиции» Евгения Воробьева, выпуск обязательств в золоте представляет собой очень хороший хеджирующий инструмент для эмитента как от волатильности как рубля, так и от котировок самого золота.

Снижение токсичности

Облигация с привязкой номинала в золоте может быть интересна для частных инвесторов, которые хотят сделать ставку на рост стоимости драгоценного металла. И с учетом высокой токсичности доллара и возросших девальвационных рисков на фоне падения российского экспорта таких инвесторов становится все больше.

По данным Минфина за прошлый год, частные инвесторы купили у банков 75 тонн металла в слитках, что в 13 раз больше, чем годом ранее.

«Учитывая, что золото рассматривается как защитный актив, то аналогичные свойства будут и у «золотых» облигаций — изменение тела долга в зависимости от изменения рублевых цен на золоте плюс дополнительный купонный доход»,— отмечает Александр Шураков. В качестве аналогии можно привести ОФЗ-ИН — гособлигации с индексируемым номиналом, у которых фиксированная ставка купона, но тело долга индексируется с учетом инфляции.

«В целом, указанный выпуск можно рассматривать как аналог структурного продукта с защитой капитала, где инвестор не только участвует в динамике стоимости золота и рубля, но и получает определенный купонный доход и знает точную дату погашения»,— отмечает Евгений Воробьев

Дисконт на обеспечение

Однако инвесторам стоит учитывать, что доходность таких облигаций будет ниже, чем по рублевому долгу этого же эмитента. По словам инвестиционного стратега «ВТБ Мои Инвестиции» Станислава Клещева, ранее для своего золотого бонда «Селигдар» указывал вероятный ориентир в 4–5% годовых.

Управляющий по анализу банковского и финансового рынков ПСБ Дмитрий Грицкевич не исключает того, что на фоне высокого интереса инвесторов к выпуску облигаций в золоте, финальная ставка при размещении окажется ниже 4% годовых.

При этом сейчас у компании в обращении находится рублевый выпуск «Селигдар1Р», ставка купона по которому составляет около 11% годовых. Впрочем, ставки по бумагам с обеспечением традиционно ниже бумаг без него. «В мировой практике самый яркий пример аналогичных облигаций — это суверенные золотые бонды Индии (ставка 2,5% годовых) и Турции (ставка 1,5–3% годовых)»,— отмечает Станислав Клещев.

Нестабильный курс

Однако в таких инвестициях следует иметь в виду высокую волатильность котировок драгоценного металла. Так, в последние три года котировки золота на мировом рынке менялись в довольно широком диапазоне — $1,7−2 тыс. за унцию. Причем превышение верхней границы случалось два непродолжительных периода: в августе 2020 года и марте—апреле 2022 года.

При этом в 2017−2019 годах большую часть времени котировки находились в диапазоне $1,2−1,4 тыс. за унцию, лишь к концу периода приблизились к $1,6 тыс. за унцию. Сопоставимое движение цен на золото происходило и на российском рынке. В частности, в 2021 году котировки драгоценного металла на Московской бирже оставались в диапазоне 4−4,5 тыс. руб./г, что ниже текущих значений.

Рынок золота поддержали в 2022 году самые крупные и самые мелкие инвесторы

Как и у классических бумаг, у «золотых» облигаций будут риски, связанные с кредитным качеством эмитента. Но, как отмечают аналитики, у «Селигдара» достаточно высокие рейтинги от трех российских рейтинговых агентств. В конце ноября прошлого года рейтинговое агентство «Эксперт РА» подтвердило рейтинг кредитоспособности эмитента на уровне ruA+, прогноз по рейтингу — стабильный. «В качестве защитных инструментов используются, как правило, эмитенты с более высоким уровнем кредитоспособности»,— считает Евгений Воробьев. Вместе с тем стоит учитывать, что в силу уникальности инструмента ликвидность на вторичном рынке будет, скорее всего, более низкой, полагает господин Воробьев.

В тому же по такому выпуску трудно прогнозировать будущие денежные потоки, ведь погашение выпуска и купоны будут зависеть уже от двух переменных — курса рубля и стоимости золота. «Инвесторы, которые захотят купить валютный риск, могут рассмотреть вариант замещающих облигаций в валюте, доходность по которым уже сравнима с доходностями по рублевым облигациям. Инвесторы же, которые захотят вложиться в золото, могут купить само золото через обезличенные металлические счета или купить физическое золото»,— отмечает эксперт.

- Виталий Гайдаев подписаться отписаться

- Рынок золота и драгметаллов подписаться отписаться

- Фондовый рынок подписаться отписаться

Источник: www.kommersant.ru

Золотые облигации Селигдара: стоит ли покупать и какие подводные камни?

Сегодня мы рассмотрим золотые облигации «Селигдара»: в чем их инновационность, и что будет влиять на их цену.

Во время кризиса люди вкладываются в защитные активы, поэтому в нестабильное время логичнее всего стоит покупать золото. «Селигдар» выпустила облигации, цена которых напрямую связаны с золотом, и если цена на золото будет расти, то можно заработать.

В чем инновационность облигаций?

Облигации называются золотыми, потому что их номинал выражен в граммах золота, а не в конкретном рублевом эквиваленте. То есть, покупая 1 золотую облигацию «Селигдар» , ты как бы покупаешь 1 грамм золота, и что самое главное, за год «Селигдар» обещает выплатить 5.5% купонной доходности.

Это первая подобная облигация на российском фондовом рынке. До этого тело облигации было фиксированным. Самым популярным номиналом была 1000 рублей. В «золотых облигациях» погашение бумаги и купонный доход привязаны к стоимости золота.

Что будет влиять на стоимость золотых облигаций «Селигдара»

1. Цена на золото.

Официальный курс золота публикует у себя ЦБ в разделе учетные цены на металлы. Если цена на золото растет — то тело облигации растет.

2. Валютный курс.

Чем слабее будет рубль, тем больше будет курс золота. 11 марта официальный курс рубля был 120 рублей за 1 доллар, поэтому золото выросло в цене.

3. Риск изменения рыночной цены облигации.

Может быть этими облигациями заинтересуются спекулянты и уронят цену. Или допустим вдруг ЦБ повысит ключевую ставку и доходность в 5.5% станет просто неинтересной.

«Селигдар» хорошая ли компания

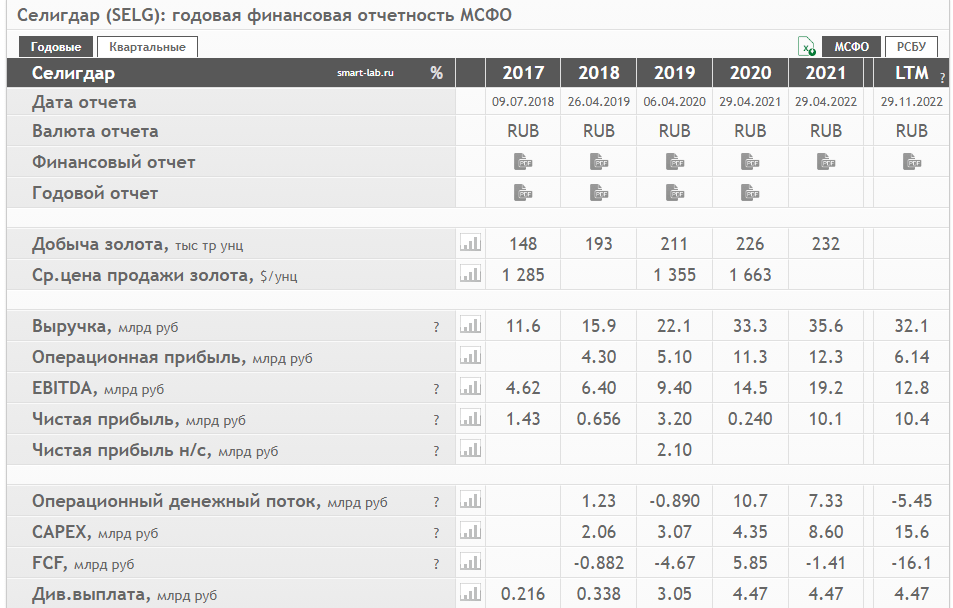

«Селигдар» — это полиметаллический холдинг, созданный в 2008 году. Сейчас «Селигдар» входит в топ-5 золотодобывающих компаний России.

Кредитные рейтинги компании

Резюме

Селигдар не самая крупная компания в отрасли. По запасам золота она уступает таким гигантам, как «Полис Золото» и «Полиметалл». Подобно другим предприятиям золотого сектора, компания зависит от курса доллара и цены на золото, которая котируется на мировых рынках также в долларах. Расходы «Селигдара» исчисляются в рублях, а выручка — в долларах.

Цены на золото можно назвать перегретыми, поэтому мы можем рискнуть и закупиться на хаях. Золотые облигации «Селигдара» — это интересный инвестиционный актив, но он был бы еще более привлекательным, если бы цена на золото немного упала, потому что при текущей цене точка входа слишком рискованная.

Средняя оценка 0 / 5. Количество оценок: 0

Источник: monetio.ru