Полюс: достигнута минимальная цена в ходе торгов за последний год (52 недели). Это технический индикатор, с помощью которого можно анализировать текущую стоимость акций и предугадывать будущие изменения цены.

Обсуждение PLZL

Комментарии и обсуждения, касающиеся акций Полюс (PLZL), о котировках, трендах и новостях на дискуссионной онлайн-платформе Investing.com. Все комментарии должны соответствовать правилам комментирования Investing.com.

Каков ваш прогноз по инструменту Полюс?

Проголосуйте и узнайте мнения остальных пользователей

Все комментарии

Убожество продолжается на этой помойки. У амеров рынок цветет, только успевают барыши подсчитывать. Растут и по пятницам и по понедельникам.Здесь разруха и безнадега, выдуманные коррекции, пятницы и прочая лабуда.

Показать другие комментарии (1)

https://ru.investing.com/equities/newmont-mining

Настаиграло ждать, чтобы наша помойка хоть немного выросла. Золото растет, эта калоша валится, зоолото падает, она растет. надоел этот бардак и манипуляции. Даже сберу расти не дают дальше.

Обзор акции ПОЛЮС ЗОЛОТО.

Я тебе дал график Ньюмонта американского. Но тебе по фиг — тебе лишь бы обс. собственный дом)

До 25 июля никакой значимой движухи по Полюсу не будет.

А 25 что будет?

Делистинг завершится. Буржуины больше не смогут набивать свои кошеля за счет сибирского золота)

Маркетос в прострации то продает то покупает и цену держит

Ноябрь 17000-19000

с какого хрена .

Я полагаю 26.000-28.000

кто больше .

https://prognoz-kursa.ru/plzlПрогноз цены Полюса

идем на 16к

не меньше, а скорее всего в космос. Но это не точно)))))

Объемы все меньше и меньше значит рост скоро

Маркетос мозги делает топ

брыкается на последних вдохах)

Мне кажется, что Полюс нефтью торгует

Да у маркетоса мало времени надо добить 12к

При данной динамике цен на золото остаётся только загонять в СМИ сомнительные новости и пампить на них. Избушки зашли и выходить не хотят.

+- Следущий в очереди после Магнита

Мда, ливанут тогда, когда никто не ожидает

Какая то муть творится

Жесть держат спокойно бы ливнули на 10450 и все в боковик

тут кукловод на график золота вообще не смотрит

А я и не говорил про график золота график полюса внимательнее глянь

Давай расти скатина !

Фиг два. Пока с буржуями не закончит разбираться сильного роста не будет. Думаю потому и от дивов отказались, чтобы им, поганцам, не платить.

Голос на падение не даёт , что хоть по проуентам общественное мнение?.

против толпы идёт

Самая дичь если маркетос захочет 2 вершинку нарисовать и натянуть шорты по самую дичь и потом ток падать ниже 10к

Гепов просто пи внизу когда и как закрывать то будем )))

Не волнуйтесь закроем.. когда время придёт

Эх весело вечером днем тухло

Как не ушлобы в пике с этим

Эх! Паникос! Покупаем когда страшно!

Дорого ! Хочу 7000

Не знаю как вы ! А я закрыл сегодняшний шорт от 11100 и перевернулся . Дось на 10400

На столько и не давали

Матвич наказывает всех ))

Товары Валюты Индексы Акции

Люди также просматривают

ПОЛЮС ЗОЛОТО, стоит ли сейчас покупать акции / технический анализ. Инвестиции в золото 2023

Самые активные Рост Падение

Мобильное приложение

Мы в соцсетях

- Правила и условия использования

- Политика конфиденциальности

- Предупреждение о риске

Предупреждение о риске: Торговля финансовыми инструментами и (или) криптовалютами сопряжена с высокими рисками, включая риск потери части или всей суммы инвестиций, поэтому подходит не всем инвесторам. Цены на криптовалюты чрезвычайно волатильны и могут изменяться под действием внешних факторов, таких как финансовые новости, законодательные решения или политические события. Маржинальная торговля приводит к повышению финансовых рисков.

Прежде чем принимать решение о совершении сделки с финансовым инструментом или криптовалютами, вы должны получить полную информацию о рисках и затратах, связанных с торговлей на финансовых рынках, правильно оценить цели инвестирования, свой опыт и допустимый уровень риска, а при необходимости обратиться за профессиональной консультацией.

Fusion Media напоминает, что информация, представленная на этом веб-сайте, не всегда актуальна или точна. Данные и цены на веб-сайте могут быть указаны не официальными представителями рынка или биржи, а рядовыми участниками. Это означает, что цены бывают неточны и могут отличаться от фактических цен на соответствующем рынке, а следовательно, носят ориентировочный характер и не подходят для использования в целях торговли. Fusion Media и любой поставщик данных, содержащихся на этом веб-сайте, отказываются от ответственности за любые потери или убытки, понесенные в результате осуществления торговых сделок, совершенных с оглядкой на указанную информацию.

При отсутствии явно выраженного предварительного письменного согласия компании Fusion Media и (или) поставщика данных запрещено использовать, хранить, воспроизводить, отображать, изменять, передавать или распространять данные, содержащиеся на этом веб-сайте. Все права на интеллектуальную собственность сохраняются за поставщиками и (или) биржей, которые предоставили указанные данные.

Fusion Media может получать вознаграждение от рекламодателей, упоминаемых на веб-сайте, в случае, если вы перейдете на сайт рекламодателя, свяжитесь с ним или иным образом отреагируете на рекламное объявление. Английская версия данного соглашения является основной версией в случае, если информация на русском и английском языке не совпадают.

Источник: ru.investing.com

Стоит ли покупать акции ПОЛЮС ЗОЛОТО (PLZL)? Обзор компании и отчёта за 1 полугодие 2022 года.

Добрый день, друзья! Приветствую вас на канале, посвященном инвестициям. 21.09.22 вышел отчёт за первое полугодие 2022 г. компании ПОЛЮС ЗОЛОТО (PLZL). Этот обзор посвящён разбору компании и этого отчёта.

Ссылка на видео версию данной статьи: ролик на YouTube .

О компании.

Полюс – это крупнейший производитель золота в России, и входит в пятёрку мировых золотодобывающих компаний. Главная отличительная черта компании – это очень низкая себестоимость производства. В год компания добывает около 88 тонн золота. Также Полюс – это крупнейшая компания по запасам. Они составляют 104 миллиона унций.

Это более 3340 тонн.

Месторождения

Все производственные активы, в отличии, например, от Полиметалла, расположены в России. На данный момент это 7 основных месторождений. Олимпиада — крупнейший актив компании. Расположен в Красноярском крае. Обеспечивает примерно 40% от всей добычи. Благодатное — 16% от всей добычи. Россыпи — 5%. Вернинское — 11%.

Куранах — 9%. Наталка 16%.

Также есть проект «Сухой лог», он сейчас находится в разработке. Это крупнейшее месторождение в мире. И оно в два раза мощнее Олимпиады. Полный ввод его в эксплуатацию позволит нарастить выручку почти в два раза. По плану, запуск проекта ожидается в 2026 году.

Текущая цена акций.

Со своих исторических максимумов двух годичной давности акции уже обвалились на 60%. И только с начала этого года падение составило 40%. Сейчас котировки торгуются в районе уровня 7000. Но пока не похоже, что тренд будет останавливаться, следующий сильный уровень в районе 5000. Давайте посмотрим отчётность компании, чтобы понять, почему так происходит.

И стоит ли покупать акции этой компании.

Финансовые результаты.

Прежде чем перейти к финансовому отчёту компании, напомню, что на YouTube канале, в плей-листе «обучение» есть соответствующие видео, где рассказывается, как можно легко разбираться в финансовой отчётности.

Отчет о прибылях и убытках

Выручка от реализации золота составила 143,6 млрд рублей. Снизившись относительно показателей прошлого года почти на 14%.

Себестоимость при этом снизилась значительно меньше до 45 млрд.

Операционная прибыль упала на 17% до 84 млрд.

Но что удивительно, итоговая чистая прибыль за первое полугодие выросла почти на четверть и превысила 101 млрд.

Объяснение этому отражено здесь же в отчёте, — это дополнительные доходы от переоценки производных финансовых инструментов и прибыль от курсовых разниц. Совокупная прибыль по этим операциям принесла 44 миллиарда.

В примечании 9 указано, что речь идёт о прибыли от переоценки валютно-процентных свопов. Т.е. компания довольно удачно хэджируется от укрепления рубля. Кстати, нужно отметить, что это не случайно. Компания покупает страховку на регулярной основе. И например, в 2020 году Полюс, когда доллар вырос на 20%, компания зафиксировала убыток по этим операциям в 55 млрд рублей.

Если бы не этот валютный хэдж, то чистая прибыль компании от основной деятельности была бы почти в два раза ниже, чем годом ранее. Давайте разбираться, почему так произошло?

Производственные результаты.

Падение выручки и операционной прибыли объясняется слабыми производственными результатами.

Общее производство золота составило 1,067 млн унций, что на 15% хуже, чем год назад. И на 27% хуже, чем в прошлом полугодии.

Такая динамика обусловлена сокращением объемов производства аффинированного золота на всех действующих активах вследствие снижения среднего содержания в переработке.

Причём компания переработала на 14% больше объема горной массы. Добыча руды снизилась на 16%.

Переработка руды выросла на 2%.

Пример по Наталке, где дано объяснение снижению добычи

Цены на золото.

Цены на золото в долларах

Всё первое полугодие золото на мировых площадках торговалось либо на уровне 2021 года, либо чуть выше. И фактически только с июля цены упали чуть ниже прошлогодних средних цен. Но этот факт уже найдёт отражение в следующем отчёте.

Цены на золото в рублях

В рублях же ситуация несколько иная. Только в феврале и марте золото было выше прошлогодних цен. А затем из-за укрепления рубля весь второй квартал цены были в среднем на 20% ниже. Этот факт конечно тоже сказался на выручке компании.

Информация по сегментам.

Как мы отмечали ранее, у компании есть шесть основных действующих проектов. 40% выручки или 56 млрд приходится на Олимпиаду. Благодатная принесла 23 млрд. Наталка 29 млрд. На остальные месторождения приходится 24% выручки.

Также в таблице отмечен разрабатываемый проект Сухой Лог, но пока он выручку не приносит.

Здесь же приведен расчет скорректированного показателя EBITDA. Он составил 97,8 млрд за полгода.

Всё золото реализуется в России.

Расходы.

Себестоимость увеличилась на 15% до 64 млрд. Больше всего выросла амортизация, но и другие статьи также увеличились.

Коммерческие и административные расходы выросли на 1 млрд. А финансовые расходы, наоборот, на миллиард уменьшились. Но это опять же объясняется валютными свопами.

В итоге, общие денежные затраты на проданную унцию выросли на 12% до 435 долларов. Это отражает снижение среднего содержания золота в переработке руды, а также продолжающуюся инфляцию стоимости расходных материалов и проведенную индексацию заработной платы. Но по-прежнему это одна из самых низких себестоимостей производства золота в мире.

Динамика выручки и прибыли по годам.

Выручка последнее десятилетие показывает неплохой рост. Средний темп за последние пять лет около 17%. Но судя по последним результатам, по итогам текущего года можно ожидать некоторое снижение.

Показатель EBITDA, который очень важен при определении долговой нагрузки, расчёта дивидендов, и для сравнения с другими компаниями, также существенно вырос за последние десять лет. Как и по выручке, в этом году ожидается его снижение.

Динамика чистой прибыли другая. Её рост не такой планомерный. В частности, это объясняется регулярным хэджированием валютных рисков. Из-за этого, чистая прибыль 2022 года может быть даже выше предыдущих показателей.

Баланс и долговая нагрузка.

В целом баланс неплохой. Подросли и активы, и акционерный капитал. При этом совокупные обязательства естественно снизились.

Обратим внимание, что подросли запасы. Они увеличились почти на 25% или на 23 млрд рублей. Т.е. западные санкции всё-таки вызывают определенные трудности с продажами.

Теперь касательно долговой нагрузки. Денежных средств на счетах почти 40 млрд.

Если посмотреть детали, то видим, что из них 12 млрд в рублях, остальное в долларах и иных валютах.

Кредитов и займов при этом суммарно 177 млрд. Более трети из них номинированы в валюте.

В итоге чистый долг 137 миллиардов.

ND/EBITDA = 0,8. Т.е. долговая нагрузка пока остаётся умеренной.

Основную часть долга, более 2 млрд долларов нужно погасить в 2024 году.

Капитальные затраты.

Капзатраты увеличились на 25% и составили $384 млн в первом полугодии 2022 года. Этот рост отражает повышение капзатрат почти во всех бизнес-единицах «Полюса».

Также можно отметить, что Полюс приобрел 100% долю в месторождении Чульбаткан. Стоимость сделки 150 млн долларов.

Денежные потоки.

Денежные средства, полученные от операционной деятельности, составили 57 млрд.

На инвестиционную деятельность было направлено 59 млрд. Из них 41 млрд – это покупка основных средств.

На финансовую деятельность ушло 57 млрд. Из них 50 млрд – это погашение еврооблигаций в марте 2022 года.

Мультипликаторы.

Посмотрим на мультипликаторы. Видим, что акция оценена недорого:

- Цена акции = 6920 руб

- Капитализация = 922 млрд руб

- EV/EBITDA = 4

- P/E = 5,5

- P/S = 2,5

- P/B = 3,5

Дивиденды и обратный выкуп.

История выплаты дивидендов

Последние пять лет компания исправно выплачивала дивиденды. Каждая следующая выплата была больше предыдущей. Согласно дивидендной политики, компания платит их 2 раза в год.

Новость о рекомендациях по невыплате дивидендов

Но 6 сентября совет директоров рекомендовал не выплачивать дивиденды по результатам 2 полугодия 2021 года. Наверно это правильное решение в текущих условиях высокой неопределённости.

Также компания осуществила программу выкупа акций, в рамках которой с 28 февраля по 1 марта было выкуплено собственных акций на 700 млн рублей.

Перспективы.

Главные перспективы связаны с проектом Сухой лог, который сейчас находится в разработке. Это крупнейшее месторождение в мире. И оно в два раза мощнее Олимпиады. Полный ввод его в эксплуатацию позволит нарастить выручку почти в два раза. По плану, запуск проекта ожидается в 2026 году.

Но текущие обстоятельства могут сместить старт проекта на более поздний срок.

Выводы.

Подведём итог по Полюс золоту. Это один из мировых лидеров по производству золота. У компании очень низкая себестоимость производства и самые большие запасы золота в мире. Это качественная и стабильная компания.

Отчёт вышел неоднозначный. С одной стороны, чистая прибыль выросла почти на четверть из-за хеджирующих операций. Но с другой стороны, выручка снизилась на 14%. Полагаю, что это в первую очередь связано с западным эмбарго на российское золото. Вероятно, компания снижает выручку, т.к. очевидно существуют трудности с продажами.

Кстати, это проблема не только Полюса, но и других российских компаний из этого сектора, например, Полиметалл также снизил выручку на 18%.

Таким образом, похоже, что изначальный план компании по выпуску 2,8 млн унций в 2022 году, выполнен не будет.

Вообще выручка компании выросла в пять раз за последние девять лет. И есть дальнейшие точки роста в виде проекта «Сухой лог».

Компания довольно прибыльная. Полюс регулярно платил дивиденды. Но в этом году вероятно выплаты будут приостановлены.

Долговая нагрузка умеренная.

По мультипликаторам стоит недорого.

В компании есть практика хеджирования от колебания валютных курсов.

Акция с максимумов упала на 60%.

Мои сделки.

Мне Полюс нравится. Я стараюсь подкупать акции этой компании. Особенно это актуально сейчас, когда доллары в нашей стране стали токсичным активом. В период огромной нестабильности, золото может оказаться неплохим инструментом для дополнительной диверсификации портфеля. А акции компании Полюс Золото являются хорошей альтернативой покупке физического золота.

Конечно, практически нет сомнений, что санкции скажутся на результатах компании в этом году, но верю, что трудности будут носить лишь временный характер. И через несколько лет вложения окупят себя сполна.

В этом году я уже несколько раз покупал акции Полюса. Текущая средняя около 9000 руб. Очередную покупку планирую осуществлять, если акции упадут ниже 6000 руб.

На этом, пожалуй, закончим сегодняшний обзор. Напомню, что всё, о чем мы говорим на этом канале, — это мнение автора, и не является индивидуальной инвестиционной рекомендацией . А сейчас делитесь опытом в комментариях, пишите вопросы и предложения. Всегда буду рад помочь. Подписывайтесь и ставьте лайки.

Давайте инвестировать вместе! Ставьте лайки и присоединяйтесь:

Источник: dzen.ru

Акции Полюс

В прошлой статье я пробежался по «брильянтам», а в этой пришла пора пробежаться по «золоту». Сегодня под прицелом для анализа акции Полюс обыкновенные эмитента Публичное акционерное общество «Полюс». Курс акций Полюс, график и дивиденды.

До 2016 года эта компания именовалась еще как Polyus Gold International Limited, «Полюс Золото», отсюда и название было у акций Полюс Золото, а тикер на бирже до сих остался прежним PLZL. То есть, PL — Полюс, а ZL — Золото.

Можно еще добавить, что эта компания родом из ГМК «Норильский Никель», ее появление явилось результатом выделения золотодобывающих мощностей из этого титана цветной металлургии.

Биржевой курс акций Полюс и его график в Excel

Сразу начну с источника данных по биржевому курсу. Значения цен октрытия торгов, максимума, минимума и цен закрытия я скачал в формате csv у агрегатора котировок брокера ФИНАМ.

О том, как скачать данные котировок по интересующей бумаге есть подробная инструкция в картинках на этом сайте: Цены акций и облигаций

Теперь о том, как с помощью Microsoft Excel превратить раздобытые данные в красивый график в форме японских свечей. Даже если Вы ни разу не работали с этой офисной программой — следующая инструкция на сайте поможет Вам легко и непринужденно получить график по котировкам самостоятельно: Акции в Excel

Но если у Вас все-таки что-то пойдет не так — не расстраивайтесь, в конце статьи я выложу файл в формате Excel с данными и графиками по акциям Полюс, который послужил источником иллюстраций для данной статьи.

Итак, теперь к иллюстрациям. На графике ниже в форме японских свечей таймфреймом в один месяц курс акций полюс за период с 2009 по 2018 год включительно.

По традиции для анализа предлагается поиграть в «невезучего» инвестора, который купил акцию Полюс в 2009 году. А «невезучего», потому что мы его «заставим» купить бумагу по самой максимальной цене, которая только наблюдалась в 2009 году — это, судя по графику — 2210 рублей.

Такая пессимистическая окраска для анализа хороша тем, что снижает вероятность получить излишне оптимистичный результат.

Таким образом, и в 2018 году оценка возможности продать свой актив для «невезучего» инвестора будет проводиться исходя из наименьшей цены, которая только была в 2018 году на бумагу Полюса. Из графика следует, что такой ценою являлась цена в 3208 рублей.

После такой беглой оценки графика цен, можно сделать вывод, что даже при фантасмагорическом невезении — инвестора ожидала прибыль от прироста стоимости актива.

Но не ради этого прироста стоимости, а ради денежного потока создается портфель из дивидендных акций. Поэтому, самое время посмотреть как и какие дивиденды платили по этой акции акционерам за рассматриваемый период.

Данные по дивидендам Полюса можно взять во многих местах, но удобно для подобного анализа их взять у агрегатора закрытияреестров.рф

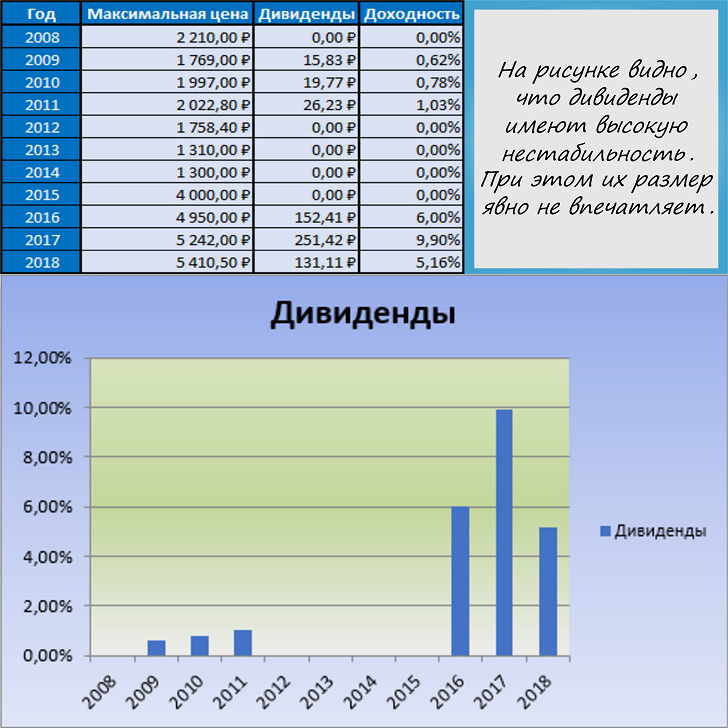

Сведем полученные данные по выплатам в наглядную картинку с помощью Microsoft Excel, в виде таблички и графика.

Итак, результат получился совсем не впечатляющий. В период с 2012 года по 2015 год гипотетический инвестор не получил от Полюса вообще никаких выплат.

Нерегулярность выплат и небольшая их величина явно не выглядят как преимущество для этой бумаги с точки зрения составления дивидендного портфеля.

Но давайте посмотрим, что получил владелец в конечном итоге от дивидендов так, если бы он их не тратил, а аккумулировал год от года.

Картинка получилась не очень-то радостная, за девять лет инвестирования в Полюс не удалось вернуть с помощью выплат части прибыли даже четверти вложенного капитала.

Акция Полюс Золото обыкновенная график биржевого курса и дивиденды до и после кризиса 2008 года

Прирост курсовой стоимости этой акции выглядит привлекательнее дивидендных выплат. Связано ли это с тем, что основным активом эмитента является добываемое золото?

Да и вообще, очень любопытственно посмотреть, как «золотой» актив вел себя до и после кризиса.

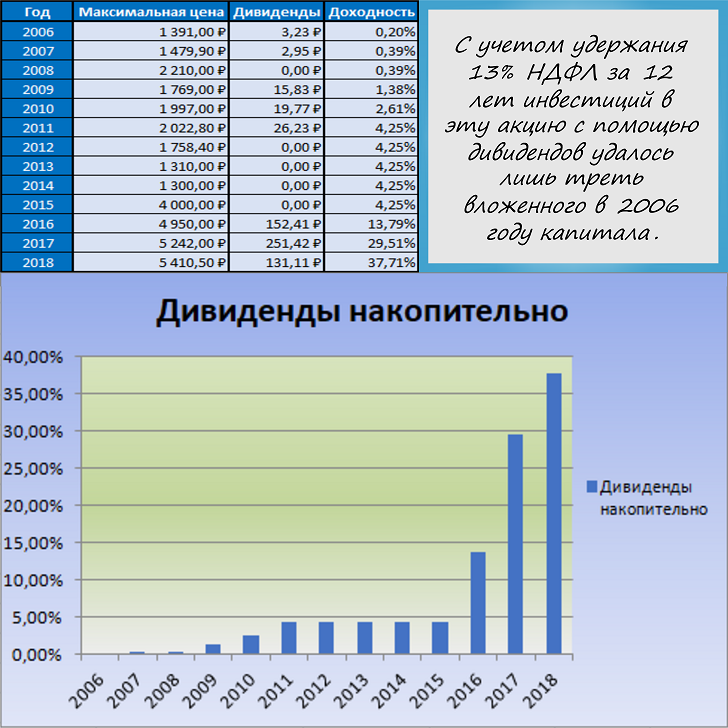

Давайте посмотрим на график настолько далеко, насколько позволяют котировки, предоставляемые агрегатором брокера ФИНАМ, а именно в период с 2006 года и до наших дней.

Также, оценим и дивиденды. При этом, обязательно вспомним о том, что дивидендный доход облагается налогом и фактическая доходность этих выплат от этого существенно снижается.

Ниже изображен на графике биржевой курс акций Полюс Золото в период с 2006 по 2018 годы включительно.

Стоимостной прирост очевиден. Где-то в 2,3 раза вырос капитал гипотетического инвестора за период двенадцатилетнего инвестирования. Что еще интересно, мы видим на графике, что в 2014 году во времена резкой девальвации рубля, золото проявило свои защитные свойства, которые отразились на стоимости акций Полюс.

Плюс, к этому приросту инвестор получил денежный поток в виде дивидендных выплат.

Давайте проиллюстрируем этот «золотой песок» в виде таблички и соответствующего графика на рисунке ниже.

В общем и целом, дивидендный поток не впечатляет, но можно отметить, что в последние три года выплаты части прибыли этого предприятия стали выглядеть более или менее пристойно.

Самым неприятным из вышеприведенной картинки является то, что регулярность дивидендных выплат отнюдь не является свойственной этой компании. А для дивидендного портфеля, на мой взгляд, это важно.

Осталось взглянуть сколько накапало этих выплат за весь период инвестирования гипотетическим инвестором в его копилку.

На длительном горизонте дивидендные выплаты выглядят чуть лучше, даже с учетом уменьшения их размера на величину подоходного налога.

Но все-равно, суммарный денежный поток на протяжении двенадцати лет инвестирования составил всего треть от вложенного капитала.

Стоит ли брать в дивидендный портфель обыкновенные акции Полюс

По результатам рассмотрения я бы не стал включать эту бумагу именно в дивидендный портфель. Но это поверхностный взгляд. По окончании рассмотрения группы интересных, на мой взгляд бумаг — я планирую провести сравнительный анализ и выбрать несколько лучших для составления дивидендного портфеля.

И все-таки можно отметить, что редкий инвестор обходит стороной такой защитный актив, как золото. Во времена всяческих кризисов в экономике — золото показывает рост своей стоимости. Однако, само по себе золото не производит никакой продукции, следовательно его внутренняя стоимость не увеличивается.

Другое дело, когда компания добывает золото. Компания в результате добычи ценного металла увеличивает его количество, а за счет реализации драгметалла — получает прибыль. А если золото растет в цене, то прибыль предприятия его добывающего — тоже увеличивается. Покупая акции такой компании, инвестор участвует не только в прибыли предприятия за счет добычи, но и в росте рыночной стоимости золота, как металла.

Сегодня обыкновенная акция ПАО Полюс входит в состав индекса Московской биржи (ранее индекс ММВБ), а также в индекс РТС ее тикер — PLZL. Бумага имеет достаточно высокую ликвидность, чтобы выступать в качестве залога для маржинального кредита. Торгуется лотами (пачками) размером в 1 штучку. По состоянию на март 2019 года стоимость лота составила 5 100 рублей.

Если Вам понравилась эта статья — поделитесь ею в социальных сетях, пожалуйста…

Источник: paz.su