1. Принятие от граждан в залог движимых вещей, предназначенных для личного потребления, в обеспечение краткосрочных займов может осуществляться в качестве предпринимательской деятельности специализированными организациями — ломбардами.

2. Договор займа оформляется выдачей ломбардом залогового билета.

3. Закладываемые вещи передаются в ломбард.

Ломбард обязан страховать в пользу залогодателя за свой счет принятые в залог вещи в полной сумме их оценки, соответствующей ценам на вещи такого рода и такого качества, обычно устанавливаемым в торговле в момент их принятия в залог.

Ломбард не вправе пользоваться и распоряжаться заложенными вещами.

4. Ломбард несет ответственность за утрату заложенных вещей и их повреждение, если не докажет, что утрата, повреждение произошли вследствие непреодолимой силы.

5. В случае невозвращения в установленный срок суммы займа, обеспеченного залогом вещей в ломбарде, ломбард по истечении льготного месячного срока вправе продать это имущество в порядке, установленном законом о ломбардах. После этого требования ломбарда к залогодателю (должнику) погашаются, даже если сумма, вырученная при реализации заложенного имущества, недостаточна для их полного удовлетворения.

Финансовая грамотность. Как работает ломбард

6. Правила кредитования граждан ломбардами под залог принадлежащих гражданам вещей устанавливаются законом о ломбардах в соответствии с настоящим Кодексом.

7. Условия договора займа, ограничивающие права залогодателя по сравнению с правами, предоставляемыми ему настоящим Кодексом и другими законами, ничтожны. Вместо таких условий применяются соответствующие положения закона.

- Статья 357. Залог товаров в обороте

- Статья 358.1. Залог обязательственных прав

Комментарий к ст. 358 ГК РФ

1. Залог вещей в ломбарде регламентирован не только предписаниями комментируемой статьи, но и Законом о ломбардах.

2. Предметом залога в ломбарде служат предназначенные для личного потребления движимые вещи (драгоценности, антиквариат и т.п.), которые передаются залогодержателю.

3. Залогодателем выступает гражданин-заемщик, которому эти вещи принадлежат на праве собственности (п. 3 ст. 2, п. 1 ст. 7 Закона о ломбардах). Таким образом, залог имущества, принадлежащего третьему лицу, здесь недопустим.

4. Залогодержателем является ломбард, т.е. специализированная коммерческая организация, основные виды деятельности которой состоят в предоставлении краткосрочных займов гражданам и хранении вещей.

5. Залогом обеспечивается исполнение заемщиком обязательства по возврату суммы краткосрочного займа и процентов за пользование заемными средствами (ст. 8 Закона о ломбардах). Предписания ст. 337 ГК в этом случае не применяются. Понятие краткосрочности займа закон не раскрывает.

Обычно срок таких займов не превышает один год.

7. В случае нарушения ломбардом обязанности страховать предмет залога у залогодателя возникают притязания на прекращение права залога и возврат вещи (п. 3 ст. 343 ГК). При удовлетворении этих притязаний заем остается необеспеченным. Но ломбард не вправе требовать досрочного возврата суммы займа и процентов (ст.

813 ГК).

8. Основания обращения взыскания на заложенную вещь и порядок ее реализации установлены ст. ст. 12 — 13 Закона о ломбардах. Обращение взыскания на предмет залога осуществляется в бесспорном порядке на основании исполнительной надписи нотариуса.

В залоговом билете может быть оговорена возможность обращения взыскания на предмет залога без совершения исполнительной надписи нотариуса. Реализация заложенной вещи производится путем ее продажи, в том числе с публичных торгов. Если сумма оценки вещи превышает 30000 руб., то она продается только с публичных торгов.

9. На ломбарде лежит риск неправильной оценки заложенной вещи и случайного уменьшения ее стоимости. Обязательство заемщика в части, не покрытой выручкой от реализации предмета залога, прекращается по специальному основанию (п. 1 ст. 407 ГК), предусмотренному п. 5 комментируемой статьи и п. 3 ст. 13 Закона о ломбардах, а именно если предмет залога продан и полученной ломбардом выручки от продажи недостаточно для погашения требований к заемщику в полном объеме.

Предписания о залоге вещей в ломбарде не предусматривают специальных последствий на случай, если вещь не удалось продать. Поэтому здесь применяются предписания п. 6 ст. 350 ГК. Если ломбард не оставил предмет залога за собой или вообще не обращал взыскания на него, то принадлежащее ломбарду притязание на возврат суммы займа с процентами может быть реализовано в общем порядке без получения преимущества перед другими кредиторами заемщика. Хотя для этих случаев целесообразно было бы предусмотреть, что требования ломбарда против заемщика прекращаются вследствие перехода заложенной вещи в собственность ломбарда.

Источник: gkrfkod.ru

Ломбард: принцип работы

![]()

- 24.05.15

- 0 комментариев

- 3042

Сначала о нише, которую занимает ломбард на финансовом рынке. Он выдает кредиты: этим же занимаются и банки, и кредитные кооперативы, и микрофинансовые организации. В отличие от банка, деньги в ломбарде обычно выдаются за очень короткое время – от часов до дней, причем для этого не требуется поручителей и ряда справок, которые обычно требует банк. Но нужен залог.

Кроме того, банки не занимаются микрокредитованием, а в ломбарде часто можно одолжить и минимальную сумму, вплоть до 100 рублей. МФО также с радостью выдаст вам кредит (в том числе мелкий) быстро и без залога, но под очень высокий процент. Таким образом и находится ниша для ломбардов – вам не хочется тратить время на взаимоотношения с банком, но в то же время нет желания возвращать слишком высокий процент микрофинансовой организации. И если у вас есть, что предложить в залог – то ваш путь именно в ломбард. Обращаясь в ломбард, следует знать некоторые особенности его деятельности:

- залогодатель не вправе просить об отсрочке более месяца;

- реализация предмета залога погашает требования ломбарда к гражданину, даже если вырученной суммы недостаточно для покрытия обеспеченного залогом требования (то есть после продажи заложенного имущества клиент уже ничего не должен учреждению)

… и обязанности ломбарда:

- страхование предмета залога в полной сумме его оценки за свой счет в пользу залогодателя;

- неиспользование предмета залога;

- ответственность за утрату или повреждение предмета залога, если не будет доказано, что утрата или повреждение произошли в результате обстоятельств непреодолимой силы; бремя доказывания в этом случае лежит на самом ломбарде;

- возвращение предмета залога залогодателю в случае возврата кредита и процентов по нему в установленный срок

Что берут ломбарды в залог?

Интересно будет обсудить, что именно берут в качестве залога ломбарды. Традиционно на первом месте идет золото – причем только в форме ювелирных украшений, золотого лома или колец (серьезные ломбарды обычно не берут золото в слитках, самородках, пластинах, проволоке, или же в форме медалей). Далее идут драгоценные камни и серебро – в совокупности эти позиции обычно составляют 80-90% оборота учреждения.

Тем не менее некоторые из них выдают кредиты под залог бытовой техники и вещей: смартфонов, телевизоров, ноутбуков, холодильников – вплоть до старых фотографий. Но редко. Во-первых, телевизоры, музыкальные центры и прочие громоздкие вещи «съедают» в хранилище очень много места. Во-вторых, реализовать не выкупленную клиентом технику крайне сложно — магазины сегодня просто перенасыщены новыми товарами, которые стоят ненамного дороже. Поэтому некоторые ломбарды получают специальную лицензию на открытие предприятий, специализирующихся на переработке и ремонте изделий из драгоценных металлов и техники, что ведет к дополнительным затратам.

Так что телевизоры, если и принимаются – то только плазменные, ноутбуки – дорогие, самых последних моделей; смартфоны – с последними типами аккумуляторов. Понятно, что цена на них будет сильно ниже рыночной. Об одежде (шубы) можно сказать то, что их хранение требует специальных холодильных камер, так что рентабельность такого товара может быть под силу разве что раскрученному государственному учреждению, с большими площадями и связями для реализации шуб.

Из предыдущего абзаца с разнообразием товаров вытекает большая важность работы оценщика. Выставленная им цена будет определять доход фирмы. Конечно, если ломбард не имеет конкурентов, то цену можно завышать – но как правило конкуренты есть.

Поэтому оценщику приходится не только отличать позолоту от золота, но и следить как за рыночными тенденциями по большому числу позиций, так и за ценами конкурентов. Кроме того, большое влияние на доходность ломбарда оказывает число посетителей. Ведь он должен платить аренду помещения, зарплату персоналу, обеспечивать охрану, организовывать рекламу и пр.

В районе либо городке с населением порядка 20 тыс. человек работать в плюс получается только при кредитных ставках не менее 25% в месяц, что отпугивает клиентов. В то же время ломбард с охватом в 100 тыс. человек может позволить себе работать по значительно более низким ставкам – от 4%. Как правило, посещаемость ломбардов возрастает осенью и весной на 5-10% – чаще всего люди закладывают имущество перед летним сезоном отпусков и сразу после него, а также в период до и после праздников. Кстати, больше половины учреждений закрываются в первые два года существования. Вот так выглядит мировая статистика по процентным ставкам в ломбардах, а всего в России в настоящий момент их насчитывается более 6 тысяч:

| Страна | Процентная ставка | Макс. срок залога |

| Россия | 10-30 | 1 месяц |

| США | 3-25 (в зависимости от штата) | 1-3 месяца |

| Австралия | 10-20 (в зависимости от суммы) | 1 месяц |

| Германия | 3 | 1 месяц |

| Великобритания | 5 | До 6 месяцев |

| Швеция | 4 | 4 месяца |

Как работают ломбарды

Как обычно выглядит работа ломбарда? Некто приходит с золотым кольцом с рыночной стоимостью в 250 000 р. Оценщик оценивает его, скажем, в 50 000р. и даёт эту сумму взаймы под 5-25% в месяц. Возьмем 15%. Если человек возвращает деньги в срок, компания зарабатывает 15%. Если нет, то продает кольцо. При этом срок залога в каждом ломбарде различается и обычно составляет 6, 14, 21 день либо месяц .

Чем меньше срок залога, тем меньше процент.

Интересный момент возникает при оценке ювелирных изделий – если оно в хорошем состоянии, то залогодатель может попробовать продать его в ювелирном магазине. Поэтому в этом случае ломбард обычно либо предлагает цену, более близкую к номиналу, либо пытается хитрить – например говорит, что при оценке в золоте были найдены примеси и снижает цену. Впрочем, если ювелирных магазинов и конкурентов поблизости нет, то его стоимость может быть оценена в разы ниже номинальной.

По принципу работы ломбарды можно разделить на две группы. Первая – это классические учреждения, которые получают прибыль из процентов за пользование кредитом. Владельцы таких ломбардов крайне заинтересованы в том, чтобы клиенты выкупали свои вещи, а процент невостребованных остатков был минимальным – не более 5-10%.

Вторая группа займодателей – это по сути переоборудованные под ломбарды места скупки ювелирных изделий. С их помощью ювелирные фирмы приобретают готовые изделия или золотой лом. Они намеренно (особенно в условиях отсутствия конкуренции) оценивают вещи дешево и устанавливают высокие проценты за пользование кредитом. Тем самым подталкивая клиентов не выкупать свои вещи.

Нужно сказать несколько слов о таком направлении, как авто-ломбарды. Суть абсолютно та же – выдача кредитов, только залогом тут выступает машина. Первые кредиты такого типа появились в 2000 году в Москве, когда столица уже успела наводниться иномарками – и направление до сих пор удерживает свою нишу. В данном случае для учреждения необходима охраняемая стоянка, но в остальном критерии те же – автомобиль должен быть ликвидным, т.е. при необходимости он должен быть легко продан.

Как и в случае с обычным ломбардом, есть риск одолжить деньги за ворованное – причем при конфискации краденой вещи возмещение ломбарду не предусмотрено. Наоборот, можно понести временные затраты, будучи привлеченным в качестве свидетеля.

Инвестирование в ломбарды

Наконец, об инвестировании в ломбарды и рисках для инвестора. Данная услуга есть далеко не во всех учреждениях. Как уже упоминалось выше, предлагаемый некоторыми ломбардами доход довольно высок и нередко открыто рекламируется в СМИ. Кстати, в сети нетрудно найти ряд предложений вложиться в создание ломбарда в месте с низкой конкуренцией:

Первый вопрос, который можно задать действующему ломбарду, принимающему вклады: на что именно идут эти деньги? – и получить ответ в диапазоне от выдачи новых кредитов в связи с увеличением числа посетителей до нужд для развития бизнеса и открытия новых офисов.

Второй вопрос более интересен: почему ломбард не берет средства у банков, если банковский процент будет ниже чем процент, который ломбард должен платить инвесторам? Тут скорее всего будет два варианта: мы уже занимаем средства у некоторых банков (но нам не хватает) либо наоборот – могут сказать, что банки неохотно дают кредиты ломбардам. Проверить все это довольно сложно, а иногда и вообще невозможно.

Государственных ломбардов на рынке очень мало и инвесторов они не берут – при этом законодательство так же мало защищает граждан от мошенничества при вкладах в инвестиционные ломбарды, как и в большинство КПК и МФО. При инвестициях обычно требуются суммы от десятков до сотен тысяч рублей; при этом заключается стандартный договор займа, прочитать о котором можно тут.

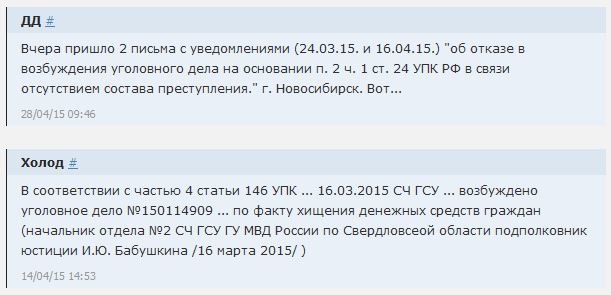

Проблема в том, что при банкротстве ломбард будет отвечать своим уставным фондом (скорее всего традиционными 10 000 рублей) и имуществом, которое может исчезнуть в результате форс-мажора – или его окажется слишком мало для возвращения долгов всем инвесторам. При этом возраст учреждения особого значения не имеет. В качестве примера можно привести компанию «Ваш ломбард», проработавшую более четырех лет и благополучно кинувшую своих вкладчиков в конце 2014 года. Судя по последним данным, надежд на возврат денег у вкладчиков нет:

Выводы

Сама схема действия ломбардов понятна, но вот инвестирование в них является очень рискованным процессом. Особенно, когда идет активная реклама и обещается высокий процент. В этом случае нужно очень подробно разбираться с документами, выясняя историю и степень ответственности страховщика. Нередко возврат средств страховой компанией обещается именно из находящихся в ее распоряжении счетов застрахованной фирмы – но нет сомнения, что в случае «кидка» там не останется ничего либо очень мало.

Источник: investprofit.info

Техника под залог в ломбарде Благо

Когда требуются деньги до зарплаты, а кредит не дадут из-за испорченной кредитной истории или по другим причинам, можно воспользоваться вариантом залога либо продажи техники в магазин-ломбард Благо.

За оставленную там в залог вещь на основе экспертной оценки выдают соответствующую сумму денег. По истечении срока залога нужно отдать деньги с процентами, и вещь вернут владельцу.

Что можно сдать в ломбард?

- Каждый интернет ломбард устанавливает свои расценки на технику, при этом сотрудников не интересует чистота кредитной истории посетителя или его финансовые возможности. Учреждение все равно в итоге заработает на процентах либо на продаже вещи, которую отказались выкупать хозяева. Вся деятельность ломбардов регулируется особыми организациями: выдать денег больше, чем стоит заложенная вещь, нельзя.

- Многих интересует – что можно сдать в ломбард помимо золота и изделий из драгметаллов? Среднестатистический ломбард магазин принимает ценные предметы. В ломбард Благо можно принести антиквариат и швейцарские часы, смарт-часы, цифровую и печатную технику, мониторы и дорогие фотоаппараты. Также во многих других ломбардах могут принять под залог брендовые имиджевые вещи, профессиональное оборудование и инструменты.

- Самые стабильные деньги можно получить за сдачу компьтеров и планшетов, смартфонов и айфонов в ломбард техники. Также хорошо берут LED-телевизоры, цифровые устройства последних поколений, брендовые ноутбуки и фототехнику.

- Заложенные предметы техники обязательно хранятся в специально оснащенных помещениях: залог гарантированно защищен от кражи или утраты, различных повреждений. Клиент ломбарда Благо может быть уверен, что его имуществом не пользуются и вернут ему после выплаты процентов в таком же состоянии, в каком оно попало в учреждение.

Как оценивают технику в ломбарде?

Специалисты по оценке вещей в ломбарде рассматривают принесенные изделия и технику не с точки зрения рыночной цены: важно состояние закладываемого агрегата. Даже если цифровая или бытовая техника практически новая – она уже была в употреблении. Также из общей стоимости вычитают процент износа: это могут быть сколы и царапины на поверхности, механические повреждения, некорректная работа каких-либо функций.

Займ, полученный в ломбарде, чем-то похож на микрозайм, взятый в МФО: клиент получает средства на короткий срок, подразумевая выплату процентов. Единственная разница – ломбард не просто выдает средства на основе паспорта, а берет имущество клиента в залог. Если в течение определенного срока техника не будет выкуплена, она будет продана: так ломбард получит прибыль. Эти средства пойдут на выдачу новых займов.

Источник: blogimam.com