Yktimes.ru – Цена на золото в понедельник обвалилась на 9,3% в рамках общего снижения спроса на сырьевые товары на фоне слабых данных по ВВП Китая, – однодневное падение котировок оказалось самым значительным с 1980-х годов. Аналитики говорят о возможном завершении 12-летнего периода роста цен на золото, сообщает ПРАЙМ.

Ниже приводится справочная информация о крупных обвалах котировок золота начиная с 1970-х годов.

Цены на золото напрямую зависят, среди прочих факторов, от монетарной политики центральных банков развитых стран (в частности, Федеральной резервной системы США), которые регулируют объем ликвидности, поступающей в национальную и мировую экономику.

После окончательного отказа в начале 1970-х годов от Бреттон-Вудской валютной системы ранее регулируемые цены на золото резко взлетели, в том числе из-за экономических кризисов 1973-1975 годов, 1980 года и 1981-1982 годов. В результате цены на драгметалл в период с 1967 по 1975 год выросли с 35 долларов до 161 доллара за тройскую унцию (31 грамм) – в 4,6 раза.

Если найдете 1 рубль 1970/100 лет ЛЕНИН

Восстановление американской экономики в 1976 году привело к чувствительному падению цен на золото – на 22,4%. Однако кризис 1980 года способствовал новому взлету цен на золото, среднегодовая стоимость которого составила около 615 долларов за унцию. Максимума в XX веке цена на драгоценный металл достигла 21 января 1980 года – 850 долларов за унцию, после чего началось ее длительное снижение.

К маю 1982 года цена упала до 300 долларов за унцию, после того как монетарные власти США приняли программу “дорогих денег”, направленную на снижение темпов роста денежной массы. Таким образом, котировки драгметалла обвалились в 2,6 раза.

В конце 1980-х годов стоимость унции золота на биржах составляла уже порядка 500 долларов.

В марте 1993 года произошел следующий крупный обвал рынка золота – цена драгоценного металла опустилась до 326 долларов за тройскую унцию.

После достижения в начале февраля 1996 года рекордного для 90-х годов ценового уровня – 417,70 доллара за унцию – в июле 1997 года цена на золото упала до самой низкой за несколько лет отметки – 331,45 доллара за унцию.

В конце 1997 года произошло крупнейшее за 15 лет падение цен на драгметалл. Обвал начался 26 ноября – цены на Лондонской бирже опустились ниже психологической отметки в 300 долларов за унцию. Падение было спровоцировано, в частности, заявлением управляющего Банка Англии Эдди Джорджа о том, что новая европейская валюта, евро, будет обеспечена меньшим количеством золота, чем планировалось, поэтому европейские центральные банки и дальше будут продавать золото. Сыграл роль и финансовый кризис в Юго-Восточной Азии, страны которой традиционно были крупнейшими покупателями золота. Впоследствии 1997 год был назван “черным годом” на рынке золота.

К началу 1998 года цены на золото упали на 90 долларов, достигнув 278,7 доллара за тройскую унцию (менее 9 долларов за грамм) – самого низкого уровня за 20 лет.

Реальная цена и обзор монеты Один рубль Ленин 1970 года. Разбор всех разновидностей. СССР.

Резким обвалом мировых цен на золото ознаменовался июль 1999 года. Тройская унция драгметалла подешевела за первую неделю месяца более чем на 3% и опустилась до уровня 260 долларов. К тому времени кризис золотого рынка длился уже несколько лет. Первоначально такая тенденция объяснялась мировым финансовым кризисом и снижением спроса на драгоценные металлы со стороны азиатских потребителей, однако позднее стало понятно, что в мире, по сути, формировался новый подход к роли золота в валютных резервах национальных банков.

В 2001 году среднегодовая цена золота упала до 271,1 доллара за унцию. Затем начался длительный период роста, продолжающийся уже около 12 лет, но время от времени цена драгметалла в силу тех или иных причин понижалась.

Котировки золота обрушились 10 октября 2008 года, когда инвесторы по всему миру распродавали металл, опасаясь разрастания мирового финансового кризиса. Ожидания спада мировой экономики привели к резкому падению цен на сырьевые товары, в том числе и на золото, стоимость которого за один день упала на 7,2%.

20 февраля 2009 года на торгах в Нью-Йорке стоимость унции золота впервые за 11 месяцев превысила одну тысячу долларов. К этому моменту с 1 января 2009 года золото подорожало на 13%. С января по декабрь 2009 года цена на золото выросла на 27% на фоне снижения курса доллара к корзине шести валют стран – основных торговых партнеров США. Среднегодовая стоимость тройской унции составляла порядка 1120 долларов.

В январе 2011 года золото подешевело на 6,2% – это стало самым серьезным месячным падением с декабря 2009 года. Однако уже в начале февраля 2011 года золото вновь подорожало на спекуляциях относительно того, что рост цен на продукты и нефть повысит привлекательность драгметаллов как средства защиты от инфляции. Инфляция в еврозоне в январе 2011 года ускорилась до 2,4% в годовом исчислении с 2,2% в декабре 2010 года.

В конце августа 2011 года падение цен на золото превысило 5,5%. Декабрьский фьючерс на золото в ходе торгов в Нью-Йорке подешевел до 1757,3 доллара за тройскую унцию. Стремление инвесторов к фиксации прибыли на рынке золота было поддержано ростом мировых фондовых бирж и повышением интереса к более высокодоходным и рискованным активам на фоне позитивной статистики из США. Однако 22 августа стоимость золота превышала рекордно высокую отметку в 1910 долларов за унцию на фоне мировой экономической неопределенности. С начала июля цены на металл прибавили около 25%.

12 апреля 2013 года стоимость золота упала до минимальной отметки с августа 2011 года на фоне общего падения котировок на сырьевом рынке после выхода слабых статданных в США, а также в связи в ожидании продажи драгметалла Центробанком Кипра. К концу торгов июньский фьючерс на золото на нью-йоркской бирже Comex подешевел на 63,5 доллара, или на 4,1%, составив 1501,4 доллара за тройскую унцию и вплотную приблизившись к психологической отметке 1500 долларов. За прошедшую неделю цены на драгметалл снизились на 4,7%.

15 апреля 2013 года стоимость золота на мировых биржах обвалилась на 9,3% на фоне квартальной статистики по ВВП Китая, оказавшейся хуже ожиданий. К концу торгов июньский фьючерс на золото на нью-йоркской бирже Comex рухнул на 140,30 доллара, или на 9,3%, пробив очередной психологический барьер в 1400 долларов и составив 1361,10 доллара за тройскую унцию. Таким образом, цена на металл опустилась до двухлетнего минимума, а однодневное падение котировок оказалось самым значительным с 1980-х годов.

Источник: www.yktimes.ru

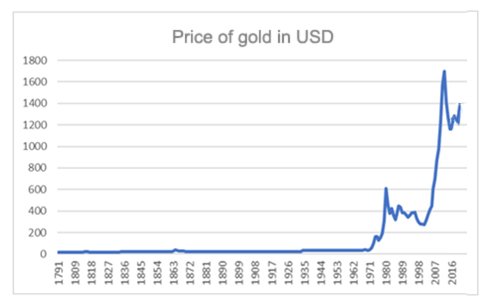

Впечатляющий рост цены на золото с 1971 года

При среднегодовом приросте цены с начала 1970-х почти на 9% неудивительно, что смышленые инвесторы продолжают держать в своих портфелях драгоценный металл.

В настоящей статье мы рассмотрим, что двигало ценой золота после переломного 1971 г.

До этой даты цена золота сотни лет существенно не менялась.

Объяснить это можно золотым стандартом – международной денежной системой, использовавшейся торгующими государствами в течение XIX и значительной части XX вв.

В сущности, каждая валюта должна была погашаться золотом по фиксированному курсу. В 1900 г. цена золота составляла $20.67 за унцию. В 1933 г. цена была изменена до $35.00.

Но в 1971 г., на фоне стагфляции (экономической стагнации, сопровождающейся инфляцией), использование золота для обеспечения американского доллара было упразднено в пользу бумажной или правительственной валюты. Большинство стран приняли систему плавающего обменного курса – и с тех пор цена золота определялась рыночными силами.

Цена на золота в долларах США

В 1976 г. цена золота подскочила до $120, а в 1980 г. она достигла рекордного максимума $850 за унцию. Ралли 1980 г. было движимо целым рядом финансовых и геополитических кризисов: Иранская революция, скачок цены на нефть и советское вторжение в Афганистан.

Находя убежище в золоте, инвесторы демонстрировали веру в его историческую роль как тихой гавани в трудные и опасные времена.

В течение следующего десятилетия западные страны постепенно обуздали инфляцию и безработицу. Золото в некотором смысле впало в немилость, в то время как индекс Нью-Йоркской фондовой биржи почти учетверился, поднявшись с чуть более чем 500 почти до 2,000.

На фоне экономического роста в 1990-е интерес к золоту продолжил убывать, и, при менее чем $300 за унцию в начале нового столетия, инвестиционные доводы в пользу золота казались слабыми.

Но, как ни удивительно, металл вскоре начал свой самый мощный бычий разбег в истории. За следующее десятилетие цена увеличилась восьмикратно, достигнув пика чуть выше $1,900 за унцию в 2011 г.

Фоном такого невероятного роста служили международные кризисы и финансовая нестабильность. В числе ключевых событий этого периода теракты 11 сентября 2001 г., вторжение в Ирак и – главное с точки зрения золота – финансовый спад 2007 г., последовавший глобальный финансовый кризис и попытки взять под контроль его худшие последствия с помощью количественного смягчения.

Как следствие, опытные инвесторы видели в золоте страховочный инструмент – позицию, способную компенсировать потери других активов инвестиционного портфеля.

В то же время к активным покупкам приступили центральные банки. К примеру, Китай с 2003 по 2009 гг. увеличил свои золотые резервы на три четверти, до 1,054 т. (Китай не прекратил покупки, и, по оценкам, сейчас он имеет свыше 20,000 т, хотя точное количество остается государственной тайной).

И на волне ажиотажа вокруг роста цены золота драгоценным металлом также заинтересовалось много спекулянтов.

Где мы сегодня?

Золото упало со своего пика примерно до $1,000 в конце 2015 г.

С апреля 2013 г. до недавнего времени в цене золота не наблюдалось существенной волатильности. Золото торговалось в диапазоне от $1,000 до $1,450 за унцию. Но и это исторически высокие уровни для золота.

В 2016 г. цена золота снова начала расти (а в австралийских долларах продолжила достигать новых максимумов с июня 2019 г.).

Некоторые комментаторы видят в этом начало нового бычьего рынка золота. Вот факторы, используемые ими для обоснования этого тезиса:

- Золото вернуло себе репутацию тихой гавани, после того как в последние годы некоторые стали ставить ее под сомнение.

- Процентные ставки остаются низкими и, судя по всему, будут еще больше снижаться, что побуждает инвесторов искать прибыль в акциях и недвижимости, в некоторых развитых странах достигших территории пузыря.

- Геополитическое и торговое напряжение остается высоким – Брексит, иранское ядерное соглашение и американо-китайская торговая война – это лишь некоторые серьезные проблемы, усугубляющие текущую уже и так тревожную обстановку.

- Центральные банки мира продолжают сигнализировать о своей обеспокоенности, покупая рекордные количества золота.

Несомненно, что это мощное сочетание факторов для продолжения головокружительного роста золота, начавшегося в 1971 г.

Источник: www.silver-mania.ru

Золото: назад в 1970-ые?

После многомесячной коррекции по золоту среди инвесторов в золото очевидны страх и разочарование. В данной статье эксперт Дэн Амосс приводит аргумент в пользу сохранения золота в портфеле.

До тех пор, пока политики тратят безумно и бездумно, а ФРС сохраняет мягкую денежно-кредитную политику, аргументы в пользу золота будут оставаться убедительными. И то и другое, вероятно, будет продолжаться еще долго. Кроме того, не забывайте о поставках — объем предложения золота, доступного на рынке в любой момент времени, представляет собой крошечную долю потенциального спроса на это золото. Если инвестиционный спрос на золото резко возрастет, цены могут быстро подскочить до того, как на рынке появится дополнительное предложение.

В отличие от долларов, вы не можете создать золото одним нажатием клавиши компьютера. Таким образом, будущие потоки денег из акций и облигаций в золото могут поднять цену золота экспоненциально. Кроме того, ФРС ясно дала понять, что продолжит удерживать ставки на нулевом уровне и какое-то время поддерживать ежемесячные покупки активов.

На самом деле она не может позволить себе ужесточить политику, не ставя под угрозу рынки и восстановление экономики, которое зависит от сверхнизких процентных ставок. Следовательно, ФРС должна поддерживать среду с низкими ставками. Пока ФРС будет придерживаться мягкой политики, ситуация с золотом будет улучшаться с каждым днем.

Проблема растущей доходности облигаций

Доходность долгосрочных казначейских облигаций упала за последнюю неделю, но в этом году все еще существенно выросла. Доходность 10-летних облигаций открыла год на уровне 0,91%, но к концу марта выросла до 1,75% с большим количеством падений по пути. На данный момент она вернулась к 1,66%, но тенденция в этом году все еще сохраняется.

Доходность 30-летних казначейских облигаций следовала аналогичной схеме. Они начали год с 1,65%, а сегодня находятся на уровне 2,34%.

ФРС хочет сдерживать рост доходности, потому что она сильно влияет на процентные ставки, которые регулятор также хочет поддерживать на низком уровне, чтобы стимулировать экономику. Что сделает ФРС, если долгосрочные процентные ставки продолжат расти? Вероятный ответ — финансовые репрессии. Финансовые репрессии означают, что центральные банки могут попытаться заставить реальную доходность государственных облигаций опуститься ниже сообщаемого уровня инфляции. Простой способ определить реальную доходность — взять доходность 10-летних или 30-летних казначейских облигаций и вычесть последний уровень инфляции.

Контроль кривой доходности

Если реальная доходность ниже нуля, казначейские облигации становятся скорее обязательством, чем активом. Держатели казначеек продадут этот все более непривлекательный актив.

ФРС может прибегнуть к контролю кривой доходности, что означает ограничение доходности путем принятия обязательства покупать неограниченное количество казначейских облигаций для достижения выбранной доходности (покупка облигаций снижает доходность). В прошлом это делалось для победы в войнах. В будущем это будет сделано для предотвращения расширения долгового пузыря. Цель состоит в том, чтобы переложить издержки, связанные с чрезмерными заимствованиями общества, на кредиторов и вкладчиков.

Но есть одна загвоздка: использование контроля кривой доходности в качестве инструмента финансового подавления может не сработать, если центральные банки останутся единственными покупателями облигаций с низкой доходностью. Их балансы взорвутся, и они рискуют потерять над ними контроль.

В этом случае правительства могут использовать правила, чтобы заставить институциональных инвесторов и банки покупать государственные облигации в условиях отрицательной реальной доходности. И если правила вынуждают учреждения держать облигации с отрицательной реальной доходностью, то единственным доказанным средством защиты от ущерба портфелю является золото. Некоторые говорят, что биткойн теперь является инструментом хеджирования. Но криптовалюта до сих пор практически не имеет финансовой истории и зарекомендовала себя как актив, связанный с риском.

Контроль кривой доходности

Чтобы увидеть, как золото работает в условиях отрицательной реальной доходности, взгляните на график справа. Обратите внимание, что обе линии движутся в одном направлении и что левая шкала инвертирована (с отрицательными числами вверху шкалы). Красная линия — это доходность 30-летних казначейских облигаций США за вычетом инфляции (ИПЦ в годовом исчислении).

Она соответствует левой шкале. Синяя линия — процентное изменение цены на золото в годовом исчислении. Обратите внимание на всплеск в конце 1970-х годов бычьего роста золота и более медленный и устойчивый рост на 15-20% в год в период бычьего роста в 2002-2011 годах. С другой стороны, если реальная доходность 30-летних облигаций низкая, красная линия будет высокой (как в конце 1970-х по 1981 год). Таким образом, если реальная доходность низкая или падает, то золото имеет тенденцию неуклонно расти из года в год.

Система обеспечена золотом

Инвесторов в золото обнадеживает тот факт, что ФРС и Казначейство буквально не могут позволить реальной доходности казначейских облигаций стать существенно положительной. Если бы они это сделали, то пузыри акций и облигаций сдулись бы в течение нескольких месяцев, нанеся катастрофический ущерб экономике из-за «обратного» эффекта богатства.

Взгляните еще раз на события последних 45 лет, когда реальная доходность упала ниже нуля. Есть что-то уникальное в том, что это впервые произошло в конце 1970-х годов. Это был самый продолжительный период отрицательной реальной доходности в этом наборе данных.

Когда в конце 1970-х годов реальная доходность стала отрицательной, рост цены на золото ускорился. Это представляло панику кредиторов, поскольку они потеряли уверенность в том, что инфляцию когда-либо удастся приручить в будущем.

«Сейчас» против «тогда»

Сегодня ситуация в принципе противоположная. Мало кто верит, что инфляция может поддерживаться в течение длительного периода времени, однако есть и правительство, и центральный банк, желающие и имеющие инструменты, чтобы это произошло (с течением времени). Фонды, торгующие фьючерсами на золото, увеличат вероятность того, что реальная доходность 30-летних казначейских облигаций скоро упадет ниже нуля, возможно, в течение следующих месяцев или двух.

Это связано с тем, что показатели ИПЦ в годовом исчислении резко возрастут из-за базового эффекта низкой инфляции в первые месяцы локдаунов на фоне COVID в 2020 году (когда цены на нефть ненадолго опустились и зашли на отрицательную территорию).

Если мы увидим ИПЦ в течение нескольких месяцев от 3% до 4%, а доходность 30-летних казначейских облигаций останется около 2%, то реальная доходность будет ниже, чем она когда-либо была с конца 1970-х годов. Когда красная линия на графике поднимается, синяя линия имеет тенденцию делать то же самое, что означает более высокий годовой прирост золота.

Скачок золота в концу 2021

Как ситуация может выглядеть к концу 2021 года?

В ближайшие месяцы реальная доходность, вероятно, упадет ниже -1%. Это может совпасть с ростом золота до $2.300 долларов к июлю (30%-ный прирост по сравнению с уровнем $1.800 долларов в июле 2020 года). Это не точный прогноз; он призван проиллюстрировать, какой взрывной рост цены на золото возможен в макроэкономической среде дикого дефицита и печати денег.

Если золото вырастет на $500 долларов в следующие четыре или пять месяцев, то золотые акции могут вырасти более чем на 100%. Трудно переоценить важность перехода 30-летних казначейских облигаций от портфельного хеджирования для учреждений и иностранных кредиторов к портфельному страхованию.

Многие (не все) из этих инвесторов взглянут на золото и решат, что это более выгодное предложение по сравнению с долгосрочными казначейскими облигациями. И этот процесс может произойти быстро, учитывая, с какой скоростью совершается торговля фьючерсами на золото в наши дни. Суть в том, что в этом году цена на золото может резко вырасти. Не опаздывайте на золотой поезд.

- Рост инфляции ведет к повышению цены серебра

- Прогноз курса золота на 13 апреля 2021: откат от 50-дневной EMA

- Прогноз цены серебра на 13 апреля 2021: болтанка на рынке

Источник: www.zolotoy-zapas.ru