Можно назвать три основных типа инвесторов в продукты Пертского монетного двора:

- Покупающие только золото

- Покупающие только серебро

- Покупающие 50% золота и 50% серебра

Есть и другие — те, кто покупает платину, или покупают металлы в другом процентном соотношении — но эти три типа представляют подавляющее большинство наших клиентов. Мне кажется интересным, что многие инвесторы, не решившись стать только золотыми или только серебряными жуками, решили принять стратегию 50/50. Напрашивается вопрос: оправдана ли эта стратегия, и каково идеальное соотношение при распределении инвестиций в золото и серебро?

Допустим, некий инвестор регулярно откладывает сбережения на пенсию, например, $100 в месяц, проводя ежемесячное перераспределение, чтобы привести стоимость золота и серебра к заданному отношению. Примем инвестиционный период 25 лет, полагая, что серьёзные деньги инвестор начнёт вкладывать после 40 лет и выйдет на пенсию в 65 лет.

Диверсификация Инвестиционного Портфеля по Методу Уоррена Баффета | Что Такое Диверсификация?

Затем я оценил каждое соотношение золота и серебра для получения полной стоимости в конце 25-летнего периода инвестиций (300 месяцев, или полная сумма $30,000). В качестве примера на графике показана стоимость портфеля инвестора, который начал инвестировать в 1985 году и вышел на пенсию в 2010-м, при различных соотношениях золота и серебра в течение этого периода.

Если инвестор покупал только золото, то через 25 лет портфель будет стоить чуть меньше $89,000. Портфель серебряного инвестора — около $93,000. Однако, если этот инвестор 1985 года обладал великолепными способности предвидения, то он бы знал, что инвестиции на 37% в золото и на 63% в серебро довели бы его доход до максимума $94,932, что более чем в три раза больше полной суммы его вложений.

Однако, с учётом изменения цены золота и серебра во времени, на величину дохода влияет год начала и окончания инвестирования. Чтобы сравнить разные годы, я разделил полную стоимость портфеля на вложенную сумму, чтобы получить простой график «кратности» (например, 3 означает, что вы утроили ваши деньги). На графике ниже представлен этот расчёт для трёх выбранных лет, и каждая линия показывает, что изменение стратегии позволяет максимизировать доход.

Здесь снова показан 1985 год, но как «кратность вложенной сумме». Смесь золото/серебро принесла наилучший доход при начале инвестиций в 1985 году, однако, если вы начали в 1988-м, лучше было бы инвестировать только в серебро, так как вы увеличили бы вложенную сумму $30,000 более чем в 5 раз, тогда как выбор только золота позволил бы вырастить деньги только в четыре раза. При начале в 2002 году (период всего 13 лет) самой выгодной стратегией были бы инвестиции только в золото — инвестиции $16,300 увеличились бы в 1.67 раза до $27,181.

Конечно, очень удобно наблюдать всё это в ретроспективе, но что если вы начинаете инвестировать в драгоценные металлы в 2015 году? Будет ли это через 25 лет похоже на период инвестиций с началом в 1985, 1988 или 2002-м? Какую стратегию выбрать, учитывая относительное поведение золота и серебра? Для ответа на этот вопрос можно посмотреть, какая стратегия приносит наилучший доход в каждом году, и понять, какое отношение является наилучшим в разные периоды времени.

УОРРЕН БАФФЕТ: СКОЛЬКО АКЦИЙ ДОЛЖНО БЫТЬ В ПОРТФЕЛЕ?

На следующем графике показаны разные годы, начиная с 1975-го и до сегодняшнего дня, и наилучшее отношение золото/серебро для каждого года начала инвестиций на период 25 лет. Начиная с 1990-го это уже не полный инвестиционный период, но я включил эти годы для целей сравнения. Следует помнить, что на графике показана не лучшая стратегия для этого года, а лучшая стратегия для инвестиций, начатых в этом году.

На графике не видно связи между доходом и отношением золото/серебро. Кажется, что перевес в сторону серебра давал преимущество в 1980-х годах, а в другое время лучше было владеть на 100% золотом. Это отражает относительное изменение в динамике золота и серебра в различные 25-летние периоды. Я считаю это не очень полезным в смысле выявления универсальной стратегии.

Я заметил, что некоторые годы, например 1985-й, не показывают заметной разницы между наилучшей и наихудшей стратегией — в случае 1985-го разница между $89,000 и $95,000 менее 7%, а прирост составляет около 200%. Чтобы оценить изменчивость доходов, я сделал график «роста кратности» для стратегий: 100% золото, 100% серебро и 50%/50%.

Этот график, подобный предыдущему, показывает, что стратегия инвестиций только в серебро была более выигрышной в 1980-х, а стратегия инвестиций в золото была лучше на протяжении большей части других периодов инвестиций. Причина лучших доходов в конце 1980-х в том, что инвестиции, начатые в то время, относятся к медвежьему рынку золота с низкими затратами на покупку, закончившемуся относительными максимумами золота в 2001-13 годах.

Интересно, что стратегия 50/50 близка к золоту или серебру, когда они являются наилучшим выбором. На самом деле, в некоторых случаях стратегия 50/50 превосходит выбор только золота или только серебра. Главное с моей точки зрения то, что на протяжении этого периода выбор 50/50 ближе к лучшей стратегии, чем к худшей — например, если вы выбрали стратегию только золота, и следующие 25 лет оказались похожи на время инвестиций с 1985 по 2010 год, тогда ваш прирост вложенной суммы будет 4-кратным, тогда как выбор 50/50 дал бы прирост в 4.7, что близко к 5-кратному приросту в случае выбора только серебра. Однако, выбор только серебра проигрывает, если будущий период окажется похож на 1990-е годы, тогда как стратегия 50/50 будет близка к выбору только золота.

Мой вывод в том, что стратегия 50/50 является очень хорошим выбором на любой случай. Вы не слишком много потеряете, если лучшей стратегией будет только золото или только серебро, но выбор 50/50 защитит вас от недополучения прибыли в случае выбора металла, который окажется не лучшим.

Завтра я посмотрю на ситуацию для австралийских инвесторов, чтобы видеть отличия, а также на влияние отсутствия перераспределения (просто ежемесячных покупок в соотношении 50/50).

Сухецки, Брон

Вице-президент по оперативному управлению в компании Monetary Metals LLC, популярный золотой блогер.

Комментарии 10

Пожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.

оо 08.09.2015 в 07:22 Не важно какой металл вы будете покупать, все равно это мертвые не приносящие доход деньги. Даже счет в банке под 10% гораздо более выгодное вложение, не говоря уже о других инструментах.

Сергей 08.09.2015 в 07:45 в банке деньги хранят только очень неумные люди. кто жил на территории бывшего СССР, за последние 30 лет пережили несколько банковских кризисов, в которые рушились даже госбанки, несколько девальваций и как минимум одну гиперинфляцию (1991-1993). во всех этих катаклизмах деньги просто сгорали. положив 1000 рублей (зарплата за 6-8 месяцев)в 1985 году в единственный тогда в СССР Сбербанк, я бы сейчас получил меньше 1 рубля в российской валюте. Михаил 08.09.2015 в 10:13 Сергею Положив 1000 тогдашних рублей в 1985 году Вы бы сейчас могли получить в СБ 2 800 нынешних (или что-то около этого).

Мне буквально месяц назад выдали компенсацию по вкладу, на который перевели деньги, собранные мамой к моему совершеннолетию через Госстрах (была такая система, почти всем одноклассникам родители копили, кому 600 рублей, кому 1000). Так что все-таки не 1 рубль, а гоооораздо больше:) Сергей 09.09.2015 в 01:09 хе-хе. я тоже был участником той программы страхования — к 2000 году мне должна была набежать 1000 рублей. но где-то в году так 1992-м мои родители расторгнули договор и выбрали накопившиеся к тому времени деньги, и слава Богу- иначе они сгорели бы. попрошу не забывать- рубль за 30 лет обесценился к баксу в 100 000 раз. курс 0.65 копеек (1985 год) или около того превратился, без учета деноминации 1998 года, в 66 000 рублей за доллар на текущий момент (66 деноминированных рублей 2015 года). при таком обесценении любые депозиты и накопления — курам на смех. в то же время 1000 рублей в 1985 году- это от 20 до 40 граммов ювелирных изделий 583 пробы, которые сейчас в скупке дадут сумму вполне приличную — по сравнению с бесполезной сберкнижкой Сбербанка СССР.

Пр 09.09.2015 в 02:35 Золото в производстве тратится 1.5% остальное продается вместе со сказками. Вообще не понимаю причину покупки золота LPG Creator 09.09.2015 в 06:39 «Вообще не понимаю причину покупки золота». Значит, на GOLDENFRONT зашли чтобы понять причину? Похвально!

Для начала прочтите статью, станет ясно что при покупках драгметаллов на 100$ в месяц к выходу на пенсию получите эквивалент этих инвестиций или в 5 раз больше. Можете, конечно использовать депозит (пенсионный фонд) и др. уловки (т.е. инструменты с обещанием выплатить через «х» лет «х» сумму), так сказать, «доверьтесь профессионалам».

Но мой опыт указывает на то что в итоге профессионал умнО объяснит вам куда делись ваши накопления, а вы «Х» и получите. Линуксоид 09.09.2015 в 11:05 А как конвертировать монеты обратно, в деньги. Кому они будут нужны, эти монеты?

А если и нужны, вряд ли можно будет возвратить потраченное, т.к. продажа монет, идёт с некоторыми наценками, и эти наценки, ещё вопрос, можно ли компенсировать. Да и хранить монеты, — опасное дело, хоть один случайный слух об этом, кому-нибудь, и всё, — будешь потенциальной жертвой налёта и вымогательства. А слух спокойно может уйти из дому, например, детё проговорилось другому ребёнку, а тот ребёнок рассказал родителям, и т.д. Ко 09.09.2015 в 12:49 Линуксоид Вы сами себе противоречите. Если монеты никому не нужны, то нахрена на Вас устраивать налёт или вымогать не нужные никому вещицы? Пр 09.09.2015 в 10:09 любой физический актив который близок к 100%потребления от добычи но никак не золото.без золотого стандарта это лишь сказка и при продаже надо еще суметь рассказать сказку nubie 13.09.2015 в 09:33 Сергей в 1985 году 583 была уже 45-50 р/гр, так что верна нижняя оценка — 20 гр. за 1000 руб., а сейчас это в районе 20-26 тыр. а в 70-х вообще было 11-14 р/гр

Источник: goldenfront.ru

Как построить прибыльный инвестиционный портфель: 4 практических шага

Умение подбирать активы для инвестиций – ключевой навык для извлечения прибыли на бирже. Для решения этой задачи инвесторам необходимо анализировать собственный психологический портрет, ставить реалистичные цели инвестирования и научиться правильно распределять активы разных типов внутри портфеля.

Издание Investopedia опубликовало образовательный материал, в котором рассказывается о том, как построить и поддерживать качественный инвестпортфель. Мы подготовили адаптированную версию этой полезной статьи.

Шаг #1: определение подходящих пропорций разных активов

Первоочередная задача для решения при составлении инвестиционного портфеля заключается в выборе активов, которые соответствуют как текущей финансовой ситуации инвестора, так и желаемым целям его деятельности. Кроме того, на этом шаге необходимо оценить такие факторы как количество времени, которое инвестор сможет уделять своему портфелю, потенциальные будущие затраты, которые могут потребовать продажи части активов и т.п.

К примеру, молодому выпускнику института 22-23 лет без семьи подойдет иная стратегия, чем 55-летнему женатому профессионалу, который планирует оплату образования младшему ребенку и задумывается о выходе на пенсию.

Необходимо и учитывать собственный психологический профиль и толерантность к риску. Инвестор должен задать себе вопрос, готов ли он терпеть временные убытки, если уверен в том, что в будущем стратегия принесет серьезную прибыль? Или ему будет комфортнее зарабатывать меньше, но и избегать сильных просадок по счету? Всем хочется в конце года подводить успешные итоги, но если в процессе достижения результата вы не сможете спать ночами при краткосрочных падениях, то сможете ли продолжать следовать выбранной стратегии?

Также крайне важно четко понимать собственное финансовое положение – какие свободные деньги есть сейчас, что с текущими обязательствами, есть ли вероятность возникновения внезапных затрат в будущем? Ответы на все эти вопросы находят свое отражение в окончательном инвестиционном портфеле. Желание больше заработать всегда идет в комплекте с большим риском, а более надежные инструменты, вроде модельных портфелей или облигаций федерального займа (особенно купленных с помощью счетов ИИС), приносят меньше. Совсем от риска избавиться нельзя, но если у вас семья, которую нужно кормить, и не так много свободных денег, рисковать хочется меньше, чем когда вам двадцать лет, и нет особенно никаких обязательств.

Шаг #2: построение портфеля

Как только инвестор определится с составом своего портфеля, настает пора его фактического построения. Ему понадобится открыть брокерский счет онлайн, установить торговый софт, и заняться проведением сделок.

На первый взгляд здесь нет ничего сложного – акции, облигации, валюта – понятные инструменты, в приобретении которых нет никакой отдельной науки. Однако классы активов можно дробить на подклассы – и каждый из них также будет иметь собственные параметры риска и потенциальную доходность.

К примеру, инвестор может разделить часть портфеля, которая приходится на акции, между акциями компаний из разных отраслей или секторов экономики, рассмотреть компании с разным уровнем капитализации, локальными или иностранными эмитентами. Облигации могут быть краткосрочными или долгосрочными, государственными и корпоративными и т.п.

Существует несколько способов выбора активов и акций для исполнения инвестиционной стратегии:

Выбор акций

Ценные бумаги должны соответствовать уровню риска, который готов взять на себя инвестор. Здесь нужно анализировать такие факторы как сектор экономики, рыночная капитализация и доля рынка, тип акции и т.п. Это достаточно трудоемкий процесс, который занимает немало времени. При этом в общем случае крупные компании с долгой историей, лидирующие на своем рынке, подвержены меньшим рискам.

Выбор облигаций

Когда инвестор выбирает облигации, то ему нужно будет изучить купонный доход, тип облигации, кредитный рейтинг эмитента, а также проанализировать общую ситуацию со ставками на рынке.

Покупка ETF

ETF (Exchange-Traded Funds) – отличная альтернатива вложениям в биржевые индексы для инвестором с ограниченным капиталом. Этот финансовый инструмент торгуется на бирже так же, как и акции. По сути, это иностранные биржевые инвестиционные фонды, которые представляют собой портфель акций или других активов, полностью повторяющих по составу целевой индекс. К примеру, ETF с тикером SPY отражает динамику акций индекса Shttps://habr.com/ru/companies/iticapital/articles/498316/» target=»_blank»]habr.com[/mask_link]

Составление портфеля №11 — золото в инвестиционном портфеле | Факторы за и против

![]()

Стоит ли добавлять золото в портфель? На этот счет у инвесторов встречаются разные мнение. Кто-то категорически избегает золота. Другие являются можно сказать фанатами «презренного металла». Третьи могут выделять небольшую часть портфеля на покупку золота.

Одно можно сказать точно. Во всем мире среди инвесторов принято обязательно включать в портфель только два класса активов: акции и облигации. Но по золоту не все так однозначно.

Разберем, нужно ли оно в портфеле инвестора и для каких целей.

Сразу скажу, я буду высказывать собственные мысли (у вас естественно может быть мнение отличное от моего), так сказать «на обывательском уровне» (без исследований и точной статистики). Но я постараюсь осветить самые важные моменты, позволяющие вам принять решение о целесообразности включения золота в свой портфель. В конце расскажу как поступаю именно я.

Куда идет все золото?

Для начала немного полезной информации.

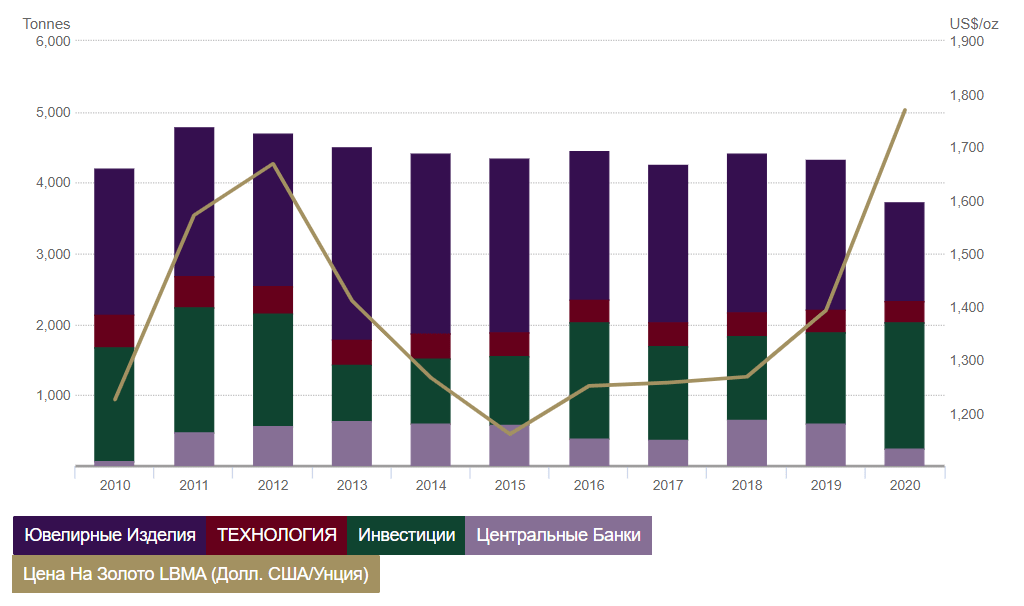

Основными «потребителями» золота являются четыре группы:

- ювелирная промышленность;

- инвесторы;

- центральные банки;

- технологии (в основном электроника).

На диаграмме представлено соотношение спроса на золото каждой из групп.

Обратите внимание, как меняется количество инвесторского золота по мере изменения его котировок. Когда цены растут — инвесторы увеличивают вложения, при падении — снижают.

Итак, поехали! Фактора за и против использования золота в портфеле.

Золото — это просто товар

Акции или облигации могут давать вам прибыль в виде дивидендов, купонов и (или) роста котировок. Эту прибыль можно выводить (тратить), оставляя состав портфеля неизменным, либо реинвестировать — увеличивая количество бумаг.

Золото, в отличии акций и облигаций, не приносит добавленной ценности. Как был у вас слиток золота сегодня, таким он и будет и через 5 и через 100 лет. С таким же успехом можно вложиться в нефть, стройматериалы, спички, сахар и соль.

Золото не приносит добавочной ценности!

Gold vs Money

Правительство может печатать деньги практически в неограниченных количествах. Особенно в свете последних событий. Как пример, политика количественного смягчения (QE) после глобального финансового кризиса. З а последние два десятилетия напечатано больше долларов, чем за предыдущие двести лет.

С другой стороны очевидно, что запасы золота (как и его добыча) ограничены. Рост предложения золота мало изменился с течением времени – увеличиваясь примерно на 1,6% в год за последние 20 лет.

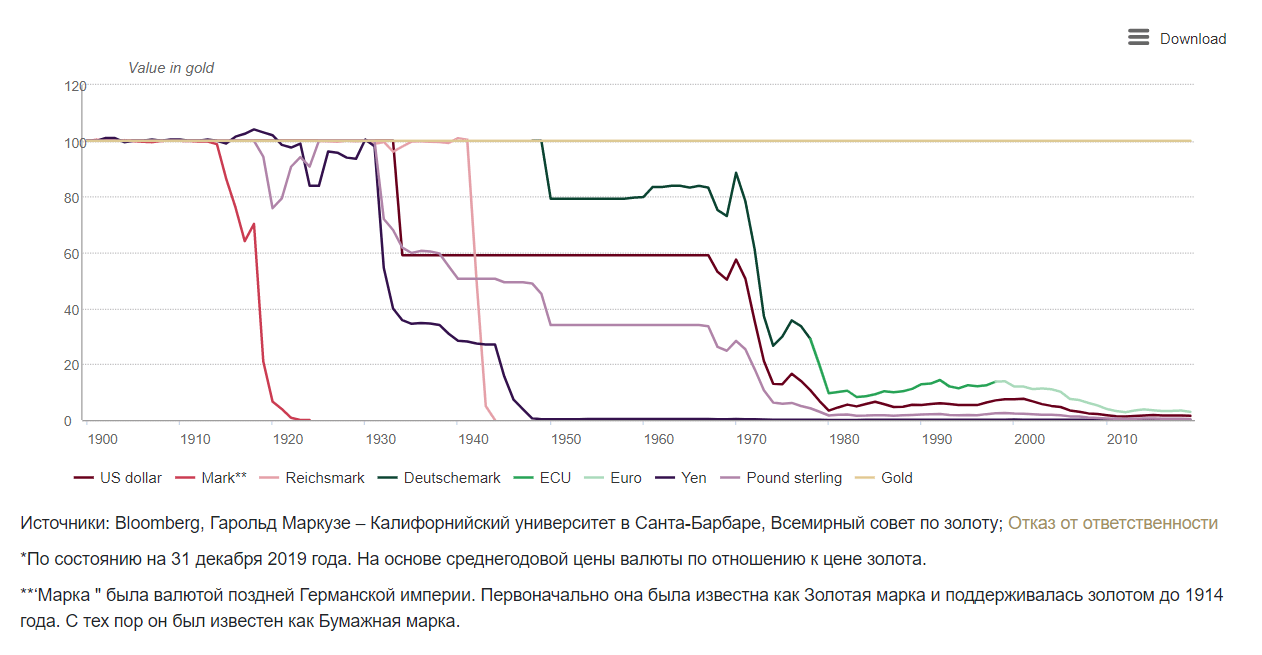

Это приводит к постепенному обесцениванию денег по отношению к золоту. Если принять стоимость золота за постоянную величину, то со временем за единицу веса должны давать больше денег.

На графике ниже показано как менялась стоимость основных мировых валют по отношению к золоту.

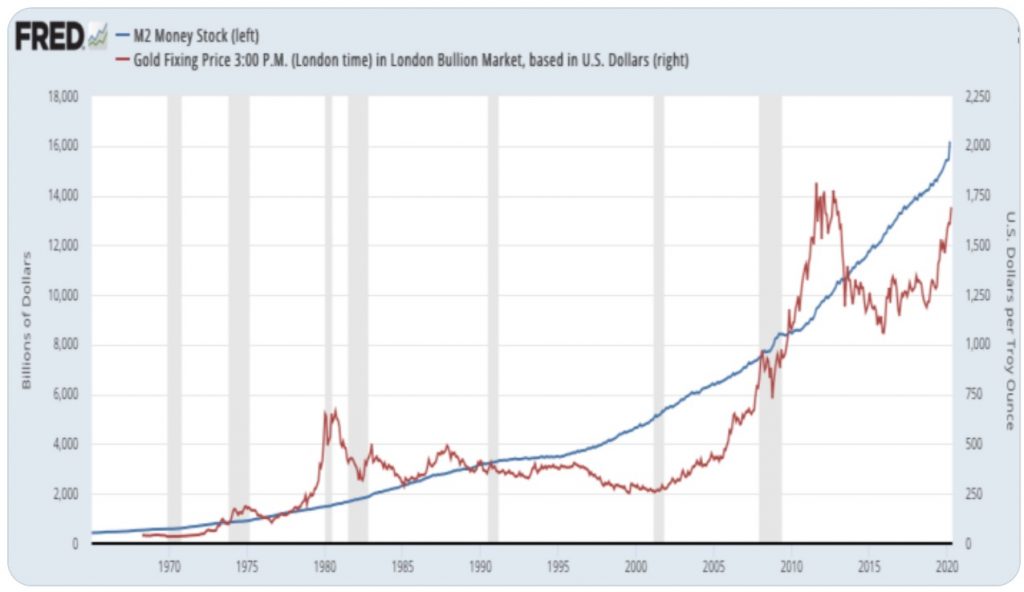

Есть другой график, сравнивающий рост денежной массы (синяя линия) с котировками золота (красный график).

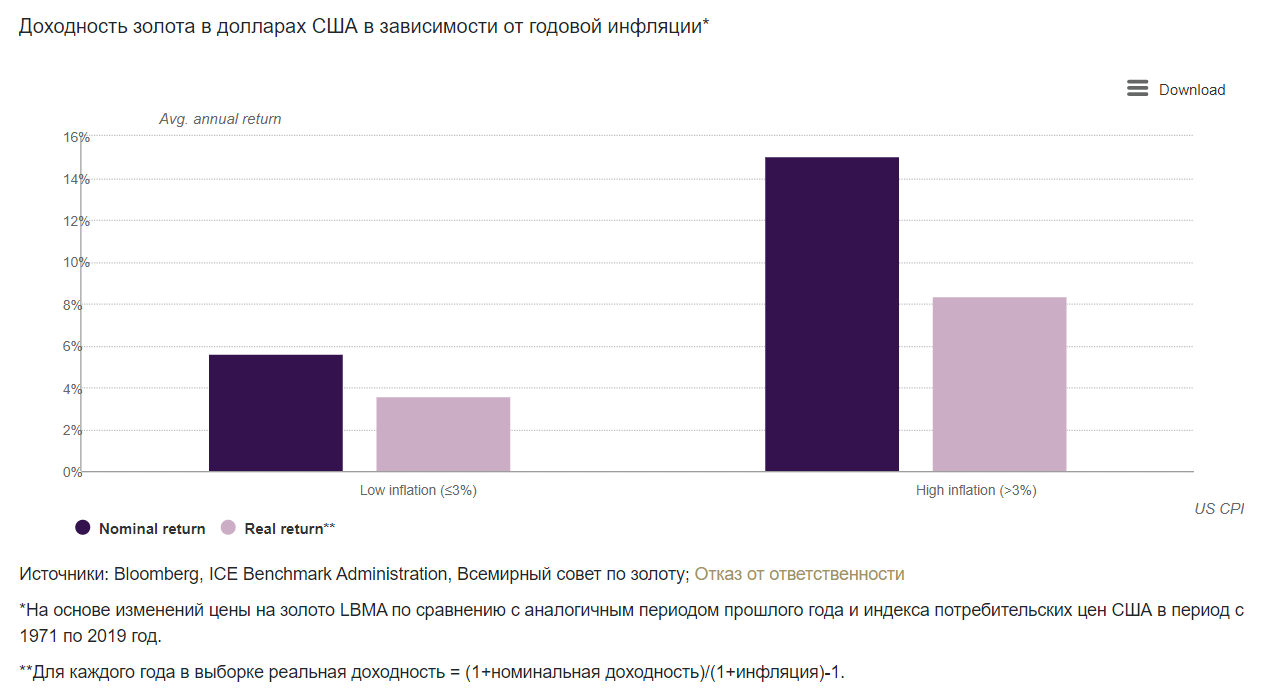

Золото против высокой инфляции

Есть данные по США, свидетельствующие, что золото защищает инвесторов от экстремальной инфляции. В годы высокой инфляции (исторически это больше 3%), золото за этот период в среднем вырастало на 15% в номинальном и на 8% в реальном выражении.

Очень продолжительные падающие тренды

Золото может очень, очень, ОЧЕНЬ долго падать. Если посмотреть историю последних 50 лет, то мы увидим, что золото чуть ли не большую часть время находилось в просадке от своих предыдущих пиков. Фондовый рынок акций тоже грешит периодическими падениями. Но как правило на восстановление рынка уходит «всего несколько лет».

Как вам нисходящий тренд длинной в 20 лет, которой был у золота? Выдержали бы вы постоянно докупать падающий актив на протяжении 10-20 лет? А если и да, то скорее всего, это были бы потраченные впустую деньги.

Еще более удручающее зрелище представляет тот же график, скорректированный на инфляцию (источник). То есть по факту показывающий реальную стоимость золота.

Вот пара фактов:

- С пика 1980 года реальная стоимость золота снижалась в 5,5 раза.

- Мы до сих пор не смогли превысить максимум не только 2011, но даже и 1980 года (а прошло уже более 40 лет).

Упущенная выгода

Помимо нахождения в падающих (или не растущих) золотых активах, нужно учитывать упущенную выгоду. Инвестор мог бы эти деньги направлять на фондовый рынок и получать добавленную ценность.

Как пример, сравнение реальной доходности (за вычетом инфляции) американского фондового рынка и котировок золота. График немного не свежий, но дает общую картину упущенных возможностей.