Приобрести облигации Сбербанка инвесторы смогут на официальном сайте компании или в приложении. Эмитент подчеркивает, что это финансовый инструмент с минимальным уровнем риска. Однако это не совсем так. Сейчас объясним почему.

Что такое ИОС?

Инвестиционные облигации Сбербанка – это ценные бумаги, запущенные в обращение на Московской бирже. Особенность инструмента заключается в защите капитала инвестора. Это означает, что если в покупку актива вкладывается 1000 рублей, то банк гарантировано вернет эту сумму. ИОС имеют 2 вида дохода:

- гарантированный;

- дополнительный.

В чем разница между этими типами доходности? Дополнительную прибыль инвестор получает только в том случае, если остается держателем ценной бумаги до наступления экспирации. В случае досрочного погашения, на его баланс зачисляется только гарантированный доход – 0,01 от номинала.

Облигации Сбербанка можно купить на индивидуальный инвестиционный счет. Их можно в любой момент продать или приобрести на бирже. В теории это ликвидный инструмент. Однако многие инвесторы сталкиваются с проблемами при продаже, если случилась просадка котировок. Найти покупателя в таком случае будет очень непросто.

Сбербанк пытается обхитрить начинающих инвесторов

Абсолютно у всех инвесторов термин «облигация» ассоциируется с чем-то максимально надежным, наличием фиксированного дохода. ИОС – это немного иная история. Скорее это структурный продукт с защитой капитала, но при этом у эмитента есть все рычаги для того, чтобы не додать клиенту прибыли.

Облигации Сбербанка для физических лиц призваны стать альтернативой депозитам. Банковский вклад способен дать доходность в районе 5%, а прибыльность инвестиций в данные ценные бумаги доходит до 15%. Однако это все в теории, на практике риски гораздо выше. Менеджеры довольно часто предлагают ИОС инвесторам, которые хотят вложиться в корпоративные облигации. Их доходность – 6,5%.

Принцип работы инвестиционных облигаций Сбербанка

Официальной документации на сайте или в приложении «Сбербанк Инвестор» об этом инструменте нет. Финансовая компания предлагает лишь обрывки информации. Формула расчета доходности не разглашается. Поэтому точно подсчитать итоговую доходность ценных бумаг невозможно. Единственный способ конкретизировать ИОС – связаться с менеджером.

Однако сотрудники банка заточены под продажи. Поэтому они смогут продать инструмент в выгодном свете.

Будьте готовы к тому, что ваши деньги, инвестированные в покупку ИОС также будут положены на депозит под 5% годовых. На чистую прибыль банк будет покупать производные инструменты, например, биржевые опционы. Если трейдинг окажется удачным, то инвестор получит дополнительный доход. Однако это слишком большой риск. Принцип работы инструмента очень сомнительный.

На Западе подобные облигации – это также распространенная практика. Однако в Европе и США есть их более честная версия. Например, инвестор обращается в финансовую компанию. Там ему предлагают вложиться в биржевой индекс с гарантированной защитой капитала. Условия просты – если S

Обзор доллар/Рубль, RTS, Сбербанк, нефть Brent, золото 10 июля 2023

Плюсы биржевого инструмента есть, но они незначительны.

Недостатки инвестиционных облигаций Сбербанка

Их действительно больше, и они существеннее. Перечислим лишь основные:

- высокий уровень риска – для получения дополнительного купонного дохода необходима большая удача;

- гарантированная прибыль слишком маленькая – 0,01 гораздо хуже, чем 5% банковского депозита;

- комиссия брокера – с чистой прибыли инвестора будет удержана комиссия в размере 0,03;

- длительный срок погашения – в среднем ИОС покупаются со сроком на 2-3 года, что слишком долго;

- если инвестор и получит дополнительный доход, то он составит 7-8% вместо обещанных 15%, так зачем рисковать ради нескольких процентов?

Очевидно, что Сбербанк сделал ставку на маркетинг, совершенно забыв о том, что инструмент должен быть выгоден и для инвестора. ИОС тяжело назвать облигацией, поэтому само наличие этого термина в названии финансового инструмента попахивает обманом.

Делаем выводы

Доходность облигаций Сбербанка в теории выше прибыльности ОФЗ. Однако на практике все совершенно иначе. Сегодня есть более привлекательные инструменты с большими шансами на получение прибыли.

Оцените материал:

(оценок: 67, среднее: 4.63 из 5)

Подписывайтесь на наш Telegram канал — мы расскажем, куда инвестировать деньги в 2023 году

Источник: investfuture.ru

Чем золотая карта Сбербанка отличается от классической

Рассмотрим стандартные и премиальные тарифы подробнее, и решим, для каких целей подходит каждый из них.

Классические карты Сбербанк

Есть 4 варианта стандартных карт:

- Классическая. Стоимость открытия (включая первый год обслуживания) составляет 750 рублей. Далее, ежегодная оплата составит 450 руб. При этом клиент может получить Visa Classic, MasterCard Classic (для этих платежных систем действуют долларовые и рублевые счета, а также евро) или «МИР» (только национальная валюта). Если клиенту потребуется, то он может заказать дополнительную карту, за выпуск которой нужно будет отдать 450 рублей (и по 300 рублей каждый последующий год). Месячный лимит на снятие денежных средств составляет 1 500 000.

- С дизайном на выбор. Стоимость обслуживания и лимит на выдачу средств такие же, как и у обычной классической карты. Однако такая карта не выпускается с привязкой к платежной системе «МИР». Соответственно ее максимальный срок действия составляет 3 года.

- «Аэрофлот». Стоимость первого года обслуживания такой классической карты составит 900 рублей и по 600 руб. за каждый последующий год. «Аэрофлот» работает исключительно через платежную систему «Виза». Это означает, что срок действия такой Visa Classic будет составлять 3 года. Лимит на вывод средств такой же, как и других карт этого типа.

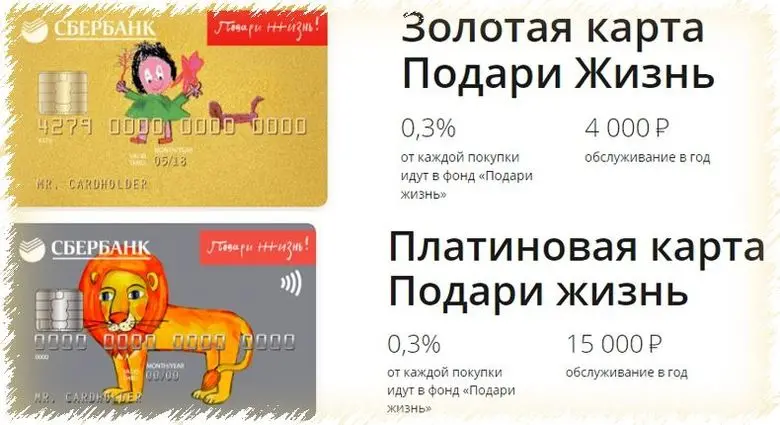

- «Подари жизнь». Также возможно открыть только с привязкой к платежной системе «Виза». Стоимость оформления составит 1 000 рублей и по 450 руб. последующие годы. Счет можно открыть только в национальной валюте.

Для всех продуктов действует бонусная система «Спасибо» от Сбербанка. Однако программы «Подари жизнь», «Аэрофлот» и «Дизайн на выбор» имеют дополнительные особенности. Например, тем, кто совершает частые перелеты, будет выгодно копить мили. По тарифу «Аэрофлот» можно получать по 1 миле за каждые потраченные 60 рублей (при первом открытии такой карты клиент получает 500 миль в подарок).

Полезно! Классические карточки с дизайном на выбор позволяют выбрать из 200 вариантов стильного оформления.

Тем, кто хочет заняться благотворительностью будет интересна программа «Подари жизнь». В этом случае при оплате товаров и услуг 0,3% от покупки идет в фонд по борьбе с тяжелыми заболеваниями у детей. Таким образом, клиент может получить Visa Classic, MasterCard Classic или карту, работающую с национальной платежной системой «МИР». Однако в этом случае в месяц можно будет снимать не более 1,5 миллиона наличными и придерживаться ежедневных лимитов. Если доходы больше, то стоит рассмотреть другие варианты.

Золотые и платиновые карты Сбербанк

В этом случае клиентам также доступно несколько тарифов на выбор:

- Золотая карта. До конца 2018 года, этот пластик можно открыть за 1 500 рублей. Последующие годы (от 3 до 5 лет в зависимости от платежной системы) обслуживание будет стоить 3 000 рублей (ежегодно). Карта может быть привязана к долларовому, рублевому счету или евро (если оформлен «МИР», то счет может быть только в рублях). Максимальной порог ежемесячного снятия денежных средств составит 3 000 000.

- «Аэрофлот». Такая золотая карта от Сбербанка обойдется в 3 500 рублей (за последующие годы сумма обслуживания будет такой же, как и у обычной Золотой). Пластик такого типа может быть привязан только к платежной системе «Виза». Счет может быть в евро, долларах или рублях. Ограничение по ежемесячному снятию денежных средств также составит до 3 000 000.

- «Подари Жизнь» золотая. Такая карточка будет чуть дороже – 4 000 рублей за первый год и по 3 000 руб. за каждый последующий год, в течении 3 лет. Карта также может быть только Visa, но с небольшим изменением – допустимая валюта исключительно рубли. Лимит на снятия денежных средств такой же, как и в первых двух случаях.

- «Подари жизнь» платиновая. Это самая дорогая премиальная карта, стоимость которой составит 15 000 рублей (за последующее использование нужно платить по 10 000 рублей ежегодно). При этом карточка также привязывается только к Visa и национальной валюте. Максимальный лимит на снятие наличных – 5 000 000.

Исходя из этого становится очевидно, что с золотыми и платиновыми карточками можно снимать больше наличных средств в месяц. Есть у «простых» и премиальных карт и другие отличия.

Отличия классических карт от золотых

Если говорить о специализированных тарифах, то они, разумеется, предоставляют пользователю больше бонусов. Например:

- По золотой карте «Аэрофлот» начисляется по 1,5 мили за каждые 60 рублей, тогда как по классическому пластику можно получить только одну милю. В день по обычной карте можно снимать не более 150 000 рублей, а держатели «золота» могут получать до 300 000 наличными в сутки.

- Если клиент банка не хочет открывать Visa Classic или MasterCard Classic, то он может получить карту, работающую через платежную систему «МИР», но в этом случае он не сможет оформить еще одну карточку. У держателей «золота» таких проблем нет. Они могут получить дополнительный пластик за 2 500 рублей и столько же платить каждый последующий год.

- При оформлении золотой карты не придется платить за СМС-уведомления и перевыпуск в случае ее утери или изменении персональных данных пользователя. Для держателей простых продуктов, все эти услуги будут платными.

- Для держателей золотых карт действует отдельная программа «Спасибо», по которой за каждый балл пользователь получает 1 рубль. Таким образом, если человек в месяц тратит на покупки в супермаркете порядка 30 000 рублей, то в год он будет получать бонусов на 10 500 руб. При этом с такой картой можно получить скидки до 99% на товары или услуги от партнеров банка. Максимальная скидка для держателей классических карт составляет 20%.

Помимо этого премиальным пользователям предоставляется более широкий выбор предложений от партнеров Сбербанка. Например, держателям продуктов «МИР» предлагаются программы лояльности и дополнительные скидки при:

- покупке продуктов, бытовой техники, ювелирных изделий одежды и обуви;

- оплате бензина на заправочных станциях;

- путешествиях, бронировании гостиниц.

Однако есть у премиальных карт и один весомый минус – стоимость ежегодного обслуживания. Даже если успеть оформить обычную золотую карточку по скидке за 1 500 рублей, то такой бонус коснется только первого года. После этого тариф подразумевает оплату в размере 3 000 рублей ежегодно. Поэтому, решая какой банковский продукт заказать, стоит в первую очередь оценить свой доход. Тем, кто не особенно увлекается покупками и редко снимает крупные денежные суммы со счета, будет вполне достаточно и обычной классической карты.

Источник: kratko-obo-vsem.ru

Прогноз по курсу золота в Сбербанке

Сегодня на форумах часто можно встретить темы разговоров, посвященные курсу золота от Сбербанка или прогнозу по его стоимости на 2022 год. Ведь именно основываясь на данные, которые прогнозируют эксперты в сфере экономики, многие россияне решают – стоит ли вкладываться в драгоценные металлы или нет.

Как определяется цена на драгоценные металлы?

Определением стоимости золота уже не одно десятилетие занимается Лондонская «золотая» биржа, которая периодически устраивает аукцион под названием фиксинг. Именно здесь банковские и финансовые компании анализируют существующие цен на драг.металлы, а затем устанавливают наиболее оптимальную.

Предложения от Сбербанка:

| Банк | % и сумма | Заявка |

| Спасибо 5% + 30% от суммы покупки у партнеров 3000 руб/год |

Подать заявку | |

| Спасибо до 10% + куча привелегий 4900 руб/год |

Подать заявку | |

| Стандартные тарифы, можно заказать свой дизайн 750 руб/первый год, далее по 450 руб |

Подать заявку |

Нетрудно предположить, что цены на этот и последующие года в России будут напрямую связаны с тем, как именно будет меняться ситуация на бирже. Однако следует понимать, что стоимость конечного продукта в нашей стране будет отличаться от цены, установленной Лондоном по причине того, что к ней прибавляются затраты, которые компании тратят на добывание данного продукта, плюс уровень инфляции.

Таким образом, что окончательным ценообразованием металла на территории России занимается Центробанк, однако за другими банковскими организациями остается право на ее изменение. Иными словами, в каждом банке действует свой собственный курс, ориентированный на данные от ЦБ РФ. Об инвестициях в драг.металлы читайте здесь .

Как узнать, где курс самый выгодный на сегодняшний день? Эту информацию нужно мониторить ежедневно, потому как цифры меняются ежедневно. Вам нужно использовать онлайн-порталы с актуальными данными, найти их можно через любой поисковик. Обращайте внимание на стоимость покупки и продажи, одна операция может быть выгодней в одном банке, а другая – в соседнем.

Стоит ли инвестировать в драгметаллы?

Прежде всего, хочется отметить положительную тенденцию роста стоимости одной тройской унции. Финансовые аналитики крупнейшего банка в области купли-продажи драгоценных металлов ABN Amro считают, что в 2020 стоимость одной унции превысит 1900 долларов.

Отметим, что такая стоимость будет примерно на 15% выше курса прошлого года. Даже если предположить, что подобного значительного повышения не будет и стоимость драгоценных металлов останется на прежних позициях – даже в этом случае золото останется наиболее привлекательным средством для вложения средств.

Другой крупнейший аналитический центр банка Commerzbank также придерживается мнения о том, что цены на этот металл останутся прежними и даже возрастут. Уже сейчас наблюдается тенденция к возрастанию – согласно последней проведенной корректировке, стоимость одой унции составила $1893, а цена золота за 1 гр составила 4670 руб.

Оригинальные отзывы по этой теме мы собрали здесь, отзывы настоящих людей, много комментариев, стоит почитать.

Зачем покупать? Вот несколько причин, на которые опираются профессиональные инвесторы:

- Это отличный способ сохранить сбережения, ведь купленные вами 10 грамм золота сегодня остаются теми же 10 граммами и через 10 лет. Валюта может терять свою покупательскую способность, а вот металлы всегда остаются в цене.

- Достаточно удобное долгосрочное вложение. Таким образом вы можете сохранить часть накоплений в золоте и других металлах в течение ни одного года, и тем самым диверсифицировать риски.

- Вы получаете дополнительный заработок. Учитывая, что с 2008 года золото подорожало вдвое, вы можете получать хорошую прибыль от такого капиталовложения.

Источник: kreditorpro.ru